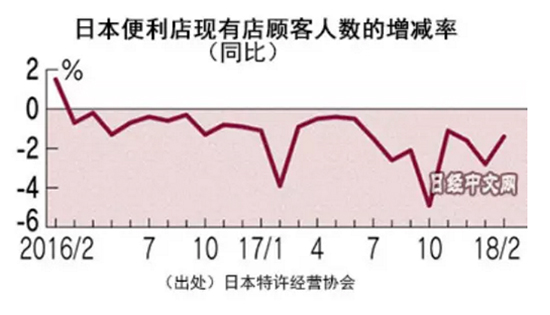

据日本特许经营协会消息,今年 2 月日本七大连锁便利店进店人数同比下降 1.4%,是自 2016 年 3 月起连续 24 个月同比下降。

日本便利店行业垄断严重,7-11(需求面积:60-150平方米)、罗森和全家三家便利店几乎占据 80% 的市场份额。其中日本 7-11 和罗森连续 8 个月客流量同比下降,全家则持续下降 11 个月。

单店人数减少,并不代表去便利店的人少了。日本便利店业态执行非常灵活的开店原则,每年都要清理一批营业不佳的门店,在新兴商圈和地段布局新店,但门店的总量一直在增加。

各大便利店通过开设新店争夺客源, 并且在营收上维持增长。截至今年 2 月底,日本便利店店铺数达到 55395 家,同比增加 1.5 %,仍在持续增加。

日本便利店近点人数同比下降不是新闻,除了便利店企业采用扩张新店的方式维持营收,近年来日本发展迅猛的电子商务也被认为是影响因素之一。乐天、雅虎和日本亚马逊等日本三大电商的 2017 年销售额合计达到约 6.7 万亿日元,比上年增长 13%。

日本药妆店也成为便利店的直接竞争对手,通过增加生鲜食品销售和 24 小时营业店铺等举措,药妆店正在夺走便利店的顾客。便利店方面则推出和药妆、生鲜商店结合的特色门店作为应对。

2017 年度药妆店市场规模预计比上年增加 5.5%,达到 6.8504 万亿日元。便利店2017年市场规模为 10.6975 万亿日元,但仅比上年增长1.8%,近年来持续放缓增长。

日本很早就遭遇过“便利店饱和论”。日本 7-11 创始人铃木敏在《零售心理战》一书中提到,2005 年以 7-11 为首的多家日本便利店营业额同比大幅下滑,媒体因此唱衰便利店行业。经过分析,日本正面临着老龄化、少子化、单身群体逐年增长等变化,因此 7-11 把便利店的便利性、高质量和“为三餐购物”相结合,便利店又迎来了一波复兴。

目前日本便利店已经将经营策略从拓展新店向增加既有店铺竞争力转移。推出外形与自动贩卖机类似的“迷你便利店”,以及不久后的无人便利店都是未来发展的模式。日本社会的老龄化、少子化问题会加速无人连锁的推进,人手短缺一直是便利店行业发展面临的问题。为了吸引更多外籍员工的加入,全家特别进入到外国人留学生多的专门学校招募人员。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近日,有关便利店是否应该继续维持24小时营业方针的讨论甚嚣尘上。由于人手不足,日本便利店或许不再24小时营业。

今年年初至今全家的股价却已累计下跌近20%。全家更是不得不大面积关闭在日本国内不盈利的店面,将“战场”转移到中国。

2017年便利店的春风吹起,地方诸侯们开始跨区域扩张,以便利蜂、邻几为代表的互联网新贵相继获得大额融资,本土便利店开始围剿7-ELEVEn们。

近日,7-Eleven便利店携手唐山金匙与北京庄典设立的独资公司“7-11(唐山)”,在中国市场首次开放区域加盟,并瞄准三线城市市场。

在BEEPLUS看来,通过定制化,让办公空间适应变化的市场需求,将是对于空置难题的破解之道。

赢商网账号登录

赢商网账号登录

未登录

未登录