一线城市已经不适合传统超市生存了。

斑马消费梳理11家上市连锁超市2017年的业绩后发现,总部在一线城市的4家表现较差,深圳的人人乐和上海的联华超市垫底;非一线城市的,整体表现较为优异,永辉超市、步步高和红旗连锁引领了整个板块的回暖。

被行业恶性竞争点燃的价格战,在一线城市尤为激烈。11家连锁超市中,一线城市的4家,毛利率最低,比非一线城市的平均水平低了好几个百分点。

另外,一线城市高昂的租金和人力成本,也在拖垮这个重资产、重人力的行业。

除了关店、涨价、降工资,连锁超市们也实在想不出更好的办法。新零售,其实可以理解为比较高级的涨价策略,并不能从根本上解决问题。

一线城市连锁超市业绩垫底

连锁超市行业的复苏已经很明显了,为什么还有人深陷泥潭?

答案很残酷:因为它们在一线城市啊。

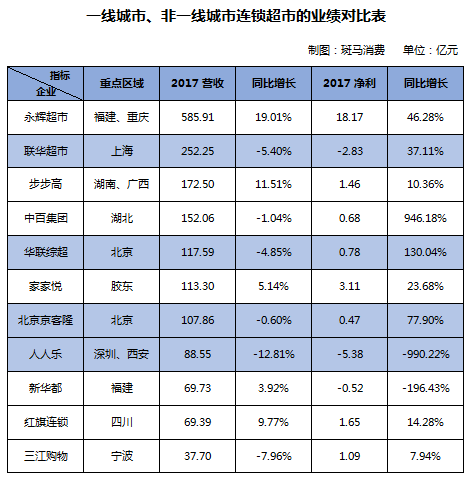

斑马消费分析了11家连锁超市上市公司(A+H股,剔除了利亚零售、卜蜂莲花和高鑫零售)2017年的年报发现,一线城市和非一线城市的超市业绩还真是泾渭分明。

注意,中国连锁超市势力范围错综复杂,所以斑马消费按照总部所在地和重点业务区域,来对这11家连锁超市进行区分。

整个连锁超市板块中,上海的联华超市和深圳的人人乐,业绩垫底。如果把目光放长远一点,这一结论更为明显。

2015年-2017年,联华超市的营业收入分别为272.23亿元、266.66亿元、252.25亿元,净利润分别为-4.97亿元、-4.50亿元、-2.83亿元。

同时期,人人乐的营业收入分别为112.18亿元、101.57亿元、88.55亿元,净利润分别为-4.75亿元、6048万元、-5.38亿元。

非一线城市连锁超市们的表现,普遍优于一线城市的同行。

而行业增速的前三甲,永辉超市、步步高、红旗连锁,均来自非一线城市。2017年,它们告别此前三年的颓势,增速恢复到两位数,引领了板块的回暖。

毛利低、成本高

最直观的差别,来自于毛利率的巨大差异。

斑马消费梳理这11家连锁超市的毛利率数据发现,一线城市的4家,毛利率最低。

联华超市、华联综超、北京京客隆、人人乐超市业务的毛利率分别为14.90%、12.03%、14.20%、14.24%;远低于其非一线城市的同行:永辉超市(16.40%)、步步高(17.40%)、中百集团(22.50%)、家家悦(17.23%)、新华都(15.99%)、三江购物(20.29%)。

同一家连锁超市在不同地区的毛利率差异,或许更能看出问题所在。

就拿永辉超市来说,2017年,其北京大区和华东大区的毛利率分别为15.66%和15.57%,低于公司主营业务的平均毛利率。

大家都知道,超市是门难赚钱的生意。

一线城市的连锁超市经营者们,为了市场份额,还是不得不祭出了价格战这一大招,伤敌一千自损八百,久而久之骑虎难下。

与此同时,成本却在不断走高。

没办法,连锁超市的商业模式,决定了他们没办法通过规模效应降低边际成本。

斑马消费比较了规模和综合毛利率比较接近的华联综超和家家悦,发现能否正常盈利的决定性因素,正是销售费用中租赁等成本的支出。

2017年,主要布局北京市场的华联综超,销售费用21.62亿元,占营业收入的18.39%,其中租赁费用4.89亿元,占营业收入的4.16%。

而深耕胶东市场的家家悦,2017年销售费用18.14亿元,占营业收入的16.01%,租赁费用2.92亿元,占营业收入的2.59%。

正是多花的2个多亿租金,让华联综超比家家悦在2017年少赚了2.32亿元。

新零售首先是为了涨价?

一线城市的连锁超市们早就发现了这些命门,比较早地开始了跨区域作战,比如人人乐重仓西安,联华超市背靠长三角放眼东部,华联综超播种全国。

但是,对冲风险的效果并不明显。

到最后,超市们解决经营困境的方法,还是落到了斑马消费之前说过的那几招:关店、涨价、降工资……

论关店,联华超市绝对堪称关店之王。2017年联华超市关闭了492家门店;近3年,合计关闭了1581家门店,门店数量净减少870家。

联华超市在2017年报中“报喜”,因为关闭门店,节省租金1.27亿元、人工支出减少1.01亿元,这就是公司当年减亏的主要原因。

相对来说,华联综超出售旗下高端超市BHG,更是堪称“大手笔”。公司依靠这一割肉行为,实现了盈利,但也被指“饮鸩止渴”。

除此之外,斑马消费发现,部分一线城市的连锁超市们,在生死面前已不再一味追求价格优势。

联华超市的毛利率,从2013年的14.36%,逐年上升至2017年的14.90%,北京京客隆2017年的毛利率,直接比2016年提高了1.7个百分点。

大部分非一线城市的连锁超市,因越来越激烈的竞争,毛利率呈总体下降趋势。

当然了,为了解决这些问题,他们也都争先恐后地为自己打上“新零售”的烙印。

但就目前来看,与其说新零售是业态创新,是为了给消费者提供更好的生活服务,不如说是为涨价提供了高级一点的理由。

可能新零售的指向是未来更好的商业模式,但目前看到的只是涨价:在武汉,零售价2块一瓶的农夫山泉,小区门口的无名小超市卖1.5元,而某些便利店卖到了2.5元甚至是3元。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月27日,永辉超市宣布免去2位高管人员的副总裁职务,其中林建华因身体原因被免,公司另有任用;吴光旺因能力无法胜任副总裁职务被免。

永辉宣布,今年将持续增加“正品折扣店”的数量,拟上半年完成600家“正品折扣店”改造。今年,永辉将继续推进门店调优,北京是重要战场。

永辉超市又有6家门店陆续停业,包括平山店、明天第一城店、南京禧樾广场店、上海吴中爱琴海店等。以此推算,永辉超市今年内以关闭16家店。

步步高旗下南城百货超市桂林国展店、安厦店已于4月30日正式停业,闭店是因场地租赁合同到期,但南城百货国展店继续营业,未来将转型升级。

赢商网账号登录

赢商网账号登录

未登录

未登录