编者按:根据国家统计局发布的最新数字,2018年中国全年出生人口1523万人,较2017年减少200万人,人口出生率为10.94‰,同比下滑11.99%,创近三年新低。自二胎政策解禁以来,新生儿数量虽然逐年缩减,但这反而使众商家更加坚信,未来人口必将具备强劲的消费能力,中国家庭结构呈现出典型的“倒三角”,让他们相信巨大的消费势能必将在金字塔尖得到释放。

现代的孩子们已经被造就成最具消费观念的一代,在他们身边充斥着各种商业信息,商业模式的细分和演进已经在儿童业态领域初露锋芒,甚至炙手可热的新零售,未来也将开发出专属儿童的商业模式;孩子们钟爱的小猪佩奇、汪汪队卡通形象等已经成为最具商业价值的超级IP,其版权普遍受到各大购物中心的热衷购买。

“得儿童着得天下”,这已经是全国各大主流购物中心积极布局儿童业态的共识和理论基础!根据权威数字统计,一个重业态布局儿童领域的购物中心比缺少儿童业态的购物中心,年均客流高出13%,顾客平均到店时间也会延长5-20分钟。据此,如何巧妙布局儿童业态,赢得碎片信息时代贵过黄金的消费注意力,已经是中国商业界无法回避的话题!

应时而变,儿童经济呈现6大发展方向

随着居民生活追求层次的提高,消费分级时代的到来,很多知名购物中心的儿童业态布局已经从以往的“大而全”向“专而美”的方向发展,业态细分呈现出明显的6大趋势:

第一:儿童零售已经不是主流

以往各大商场的儿童专区,基本上是千店一面,儿童鞋帽、玩具、文具三大品类“顶下半边天”,可随着百货业的衰落,传统儿童零售已经不合时宜。购物中心更需要“高粘合性”的消费场景,儿童业态布局越来越往体验式、家庭陪护式的多元化方向发展。一些母婴、儿童品牌如孩子王等,已经启用人工智能黑科技,植入新零售基因。IP化潮流商业模型已经越来越能激发亲子家庭的消费潜力,延长亲子家庭的到店时间。随着消费分级带来的多样性需求,可以说儿童业态每天都在衍生新的内容,对标购物中心的诸多传统业态,儿童业态显然更具成长力。

第二:儿童教育需求最为旺盛

从城市等级上来看,无论是一二线还是三四线,家庭消费中都很注重儿童教育支出,父母希望自己的孩子全面发展,不仅学习成绩要好,还得多才多艺,更是从小就开始培养。乐高课、游泳课、钢琴课、英语培训、绘画课不一而足。在这种趋势的推动下,儿童教育也早从前些年的潮流业态升级为各大购物中心的标配,而且业态范围也在不断拓宽,覆盖IT培训、机器人教学、兴趣培养等诸多内容;从全国购物中心儿童细分业态的规模占比中,教育业态目前排位第一。

第三:儿童娱乐成购物中心人气引擎

相比传统商场,当今的购物中心儿童专区明显更有活力,更容易召聚人气,其中儿童娱乐体验业态功不可没,目前已是各大购物中心的人气引擎。儿童娱乐业态主要分为软体器械、电子游艺、运动健身、角色扮演四种。目前国内购物中心运用比较多的是前三种,角色扮演类业态的运用尚不广泛,未来可能成为儿童娱乐板块的全新增长极。

第四:儿童专属餐饮业态正蓬勃发展

在亲子家庭消费中,周末节假日的吃喝玩占比非常大,所以可以预见的是一种自带娱乐、体验、互动式的儿童餐厅业态正在以蓬勃之势席卷全国各大购物中心。据中国指数研究院数据显示,儿童餐厅在全国各大商场业态占比呈逐年增长趋势,2016年儿童餐厅占购物中心儿童业态的6%,2018年这个数字已经实现翻倍增长。一些新兴的儿童餐饮品牌如酷儿派主题餐厅、小茉莉家亲子餐厅、芭迪熊主题餐厅等,先后登陆各大知名购物中心。

第五:儿童摄影成购物中心亲子业态标配

随着海马体摄影等新一代品牌的风靡,成人摄影行业在数码智能时代生长出新的可能。与成人一样,儿童消费生活同样需要仪式感,然而儿童摄影便是仪式感的承载平台。目前国内成规模化发展的儿童摄影品牌大约在95家左右,其中头部品牌在10家左右。目前儿童摄影已成为各大购物中心儿童业态标配,在2019年不排除该细分行业品牌融资、扩张的情况出现,新品牌、新玩法强势入局极有可能!

第六:儿童医疗美容成为新业态

进购物中心不仅仅局限于“购吃娱”,如今又多了一个新理由——“看医生”。在美国,超过三分之一的医疗诊所进入购物中心。但在国内儿童医疗还是比较新的业态,以轻医疗比如牙科、非医保范畴为主。

儿童医疗机构进入购物中心,可以和其他业态如游乐、零售形成联动,为面临“招租难”的商场打入了一支强心剂。另外,儿童美容美发行业也发生一些巧妙的改变,一些品牌针对目标客群的特性,在消费场景上下功夫,将美发座椅设计成小火车、大番薯、可爱熊等卡通形象,座椅同时配备动画片循环播放功能,解决了儿童剪头发老大难问题,受到目标消费家庭的追捧。

以上是对国内购物中心儿童业态的6大趋势解析。本文将结合赢商大数据与采编人员的实地走访调查,苏州湖西儿童业态布局的实际情况进行报道,并对标以上列举的6大趋势,解析苏州湖西商圈儿童业态布局的先进与不足。

苏州园区湖西商圈赢商大数据分析:

湖西商圈作为苏州园区发展最早的商圈,也是继观前、石路两大传统商圈之后,发展势头最为强劲的新兴商圈。放眼望去,从最初已建成的多个邻里中心、星海生活广场、左岸商业街(已拆除)、印象城等商业项目,到近年来新建的环球188、东方之门、苏州中心等城市综合体项目。湖西商圈通过近几年的发力,已成为苏州最为成熟的商圈之一。

苏州湖西商圈面积约206.12万方,常住人口数32597人,工作人口数约为常住人口的三倍,达到95279人。商圈工作日平均客流在22.89万人次,节假日平均客流在26.24万人次。

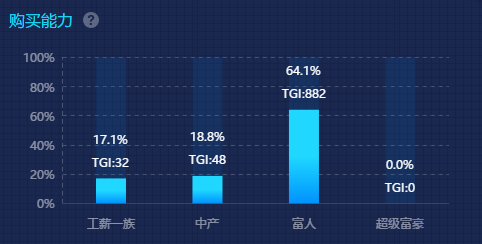

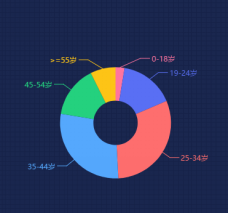

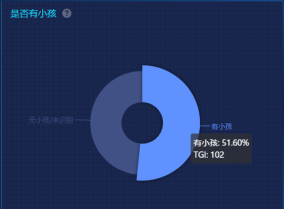

众所周知,中产及以上购买能力的家庭客群向来是儿童业态的主力消费群体。从购买能力上来看,湖西商圈居住人口中,工薪一族人口占比约17.1%,中产阶层占比18.8%,而富人阶层占比最多达到64.1%;从年龄占比上看,居住人口中0-18岁人群占到2.62%,25-34岁人群占比最大达到30.65%,35-44岁人群占比达到28.4%,这三种类年龄人群可算作儿童业态的主力消费群体,总体占比湖西常住人口的61.67%;而从家庭构成来看,湖西居住人口中,有小孩的家庭占比更是高达51.6%。综合上述数据,可见湖西商圈儿童业态拥有不错的消费潜力。

(图片来源:赢商大数据-赢在选址)

湖西商圈目前已开业的5家商业体分别为:苏州中心商场、苏州星海生活广场、苏州印象城、环球188购物中心、苏州新城邻里中心。其中,星海生活广场为轨道商业综合体,主要客群为周边写字楼白领和地铁换乘人员,其内未有儿童业态分布,所以不纳入此次数据分析。

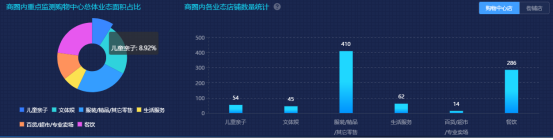

根据赢商大数据的权威统计,目前四家商业体儿童业态面积在整个湖西商圈的占比仅达到8.92%,儿童店铺总数54家,在五家商场所有业态店铺数量排名中位居第四位,远远低于排在第一名的服装/精品业态(410家店)和排名第二的餐饮业态(286家店)和第排名第三的生活服务业态(62家店)。

(图片来源:赢商大数据-赢在选址)

总体来看,苏州湖西商圈儿童业态占比远低于国内平均水平,但这并不能片面解读为商圈内儿童业态相对落后。结合湖西商圈工作人口远远高于常住人口的实际情况,部分商业项目在客群定位上更偏向于工作人群而非家庭客群也无可厚非。结合每家商场的具体情况,赢商大数据对其儿童业态的布局情况给出这样的测评:

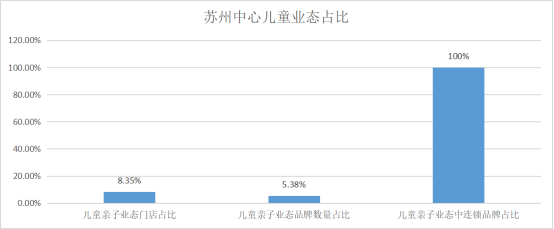

苏州中心商场:儿童亲子业态门店面积占比为8.35%;儿童亲子业态品牌数量为30家(商圈内排名第一),占比为5.38%;儿童亲子业态中的连锁品牌数量占比为100%。

(数据来源:赢商大数据-赢在选址)

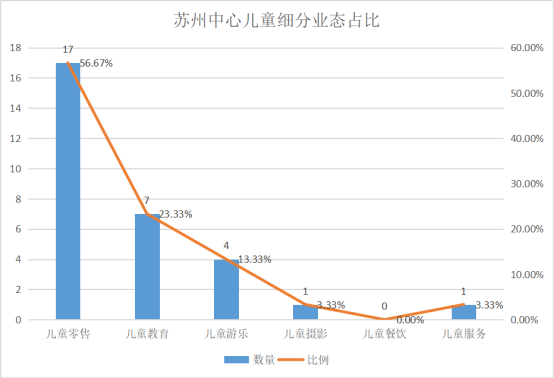

从儿童业态的细分情况来看,苏州中心是苏州湖西商圈儿童业态分布最为齐全的商场。苏州中心商场内传统儿童零售占比高达56.67%,占据儿童业态的主流地位;儿童教育业态占比达到23.33%;儿童游乐业态占比达到13.33%;儿童摄影业态和占比儿童美容分别占比3.33%;仅儿童餐饮业态未有分布。

(数据来源:赢商大数据-赢在选址)

实地走访:儿童配套及业态品牌丰富,全方位满足儿童客群

建筑面积约35万方的苏州中心商场内,儿童亲子业态门店面积约3万方,主要集中在商场3F,部分儿童娱乐和儿童教育品牌分布在商场2F。虽然商场在儿童业态的组合上稍有欠缺,但其在消费体验和品牌的次级上却绝对堪称一流。

苏州中心在商场三楼为儿童精心定制了16000㎡儿童王国,囊括室外乐园和室内母婴中心。其中,室外乐园占地2000㎡,精心设计6大区域:金色沙丘、紫林、千秋小岛、银镜湖、本岛小溪、游戏山丘与芳香草地,满足不同年龄层次儿童的娱乐需求。而母婴中心内拥有完备的育婴配套设施——育婴室、儿童睡眠室和哺乳室,为儿童和辣妈在消费玩乐后提供舒适的休息场所。

在儿童零售品牌方面,不仅有源自美国的Levi’s kids、Converse kids、Nike kids和Adidas kids等;还有来自法国的都市潮流品牌gxg kids和快时尚品牌okaidi&obaibi、英国知名母婴零售品牌Mothercare苏州旗舰店;国内知名品牌森马服饰旗下童装子品牌Marcolor 和BalaBala,太平鸟旗下童装潮牌mini peace、C.T.house、kids Eden、Amier Kids和原创设计师潮流品牌M.LATIN。瑞典品牌H&M及西班牙品牌ZARA分别开辟了1000㎡的儿童专区,在购物之余,为儿童提供休憩、玩耍的空间。

苏州中心在儿童教育的业态分布比较偏向于兴趣类,包括首次进入苏州的Waterbabies水孩子、冯媛媛国际艺术中心、Isee爱心灰姑娘国际儿童艺术中心、Otto2艺术美学、新苏轮滑等。儿童技能培训机构则包含Gymboree Play&Music金宝贝早教中心、小小地球少儿英语等。

在儿童娱乐方面,苏州中心引入了苏州首家FAPEKKA幻贝家亲子主题游乐园、首家烘培创意亲子工坊Harry's Kitchen哈里小屋以及世骑家马术中心,均采用寓教于乐的方式,促进亲子互动、启发艺术创意、学习健康知识。

作为较为新兴的儿童细分业态——儿童摄影与儿童医疗美容,在苏州中心分别有一家品牌。Colour Season(色彩季亲子摄影)是一家苏州本土的连锁儿童摄影品牌,专注亲子摄影。Qkuts剪酷是目前中国领先的高品质儿童时尚生活概念品牌及理发沙龙。专为0岁~14岁的儿童开设,不仅提供专业安全的儿童美发、美甲、主题派对等多种服务,还有自有产品品牌及O2O零售平台。

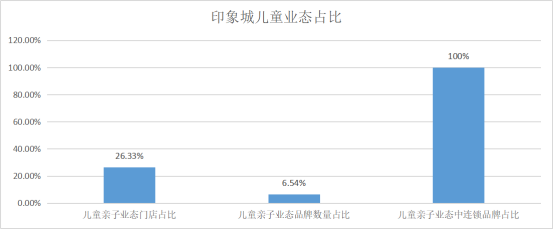

印象城:儿童亲子业态门店面积占比为26.33%,四家商场中排名最高;儿童亲子业态品牌数量为10家,占比6.54%;儿童亲子业态中的连锁品牌数量占比为100%。

(数据来源:赢商大数据-赢在选址)

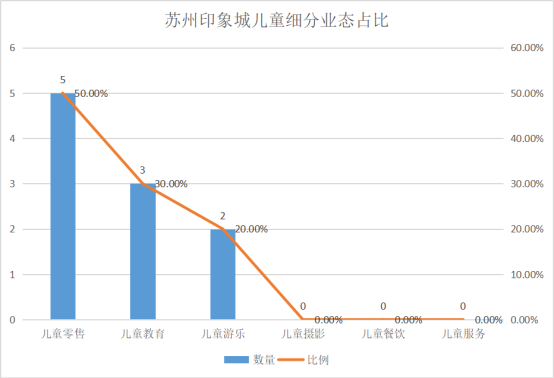

目前,印象城内儿童业态还较为传统,未引入儿童摄影、儿童餐饮、儿童美容医疗三大细分业态,儿童零售占比为50%;儿童教育业态占比30%;儿童游乐业态占比20%。

(数据来源:赢商大数据-赢在选址)

实地走访:以儿童零售与儿童娱乐为主 儿童教育业态品牌较少

苏州印象城是苏州首家集购物、休闲、餐饮、娱乐于一体的一站式大型国际化购物中心,开业至今已有9年时间。虽然商场经过多次品牌调整,但在儿童业态的品牌数量和业态细分上,相较苏州中心仍有很大差距。印象城内的儿童业态集中分布于商场3F,动线简单明朗,但缺乏母婴室、室内游乐设施等儿童配套设施。

在儿童零售品牌方面,印象城主要以中端品牌为主,主要包括玩具反斗城、Mothercare、AK CLUB kids、UNDER ARMOUR YOUTH、Nike YOUNG ATHLETES等,以传统的卖货为主。而在儿童娱乐方面,以木马王国、棒恰恰乐园等传统的游乐园为主,缺乏寓教于乐的新型儿童娱乐品牌;而在儿童教育方面,仅有金宝贝早教、罗兰数字音乐教育与星空琴行三家,可供消费者选择的儿童教育品牌较少,但这也是苏州印象城与相距仅一公里的新城邻里中心实行错位经营的结果。

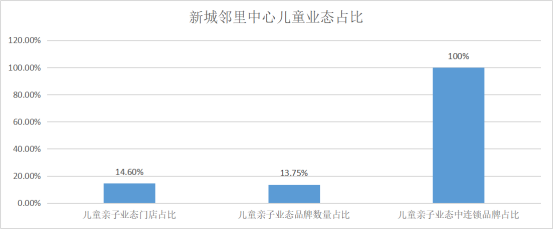

新城邻里中心:儿童亲子业态门店面积占比为14.6%;儿童亲子业态品牌数量为11家,占比13.75%;儿童亲子业态中的连锁品牌数量占比为100%。

(数据来源:赢商大数据-赢在选址)

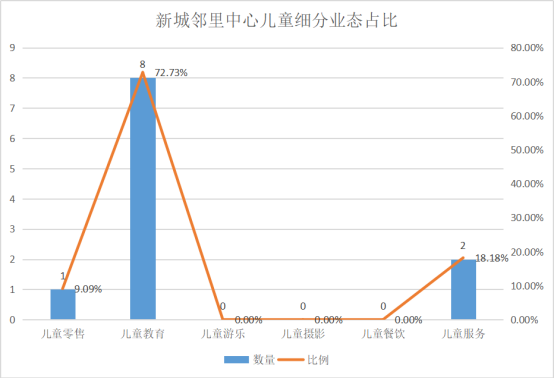

从儿童业态的细分情况来看,新城邻里中心内儿童教育业态占比高达72.73%;儿童零售业态占比9.09%;儿童医疗健康业态占比为18.18%;而在儿童娱乐、儿童餐饮、儿童摄影三项细分业态未有品牌入驻。

(数据来源:赢商大数据-赢在选址)

实地走访:借助区位优势,大力发展儿童教育培训业态

新城邻里中心是国内首家邻里中心,承担着周边社区的商业配套功能。新城邻里中心结合其紧邻住宅小区的优势,在印象城开业后,放弃了传统商场儿童业态“卖货为主”的思路,将以儿童为主要消费客群的教育培训作为儿童业态的主力军。

在商业建筑面积仅2万方的新城邻里中心内,分布着8家儿童教育品牌,涵盖了英语、绘画、走秀、跆拳道、机器人、早教等多种学科及兴趣爱好,主要分布于商场2-4F。值得一提的是,新城邻里中心内分布有两家儿童医疗健康品牌,分别为童元堂小儿推拿和慧视力,涉及儿童较为多发的视力及身体发育等问题,据实地探访,周末门店内人气不错。

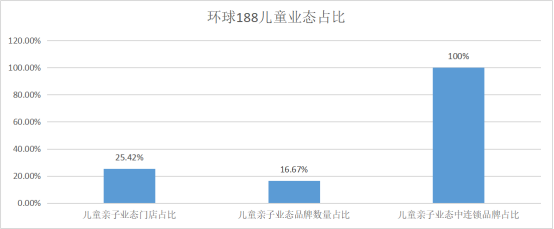

苏州环球188购物中心:儿童亲子业态门店面积占比为25.42%;儿童亲子业态品牌数量为4家,占比16.67%;儿童亲子业态中的连锁品牌数量占比为100%。

(数据来源:赢商大数据-赢在选址)

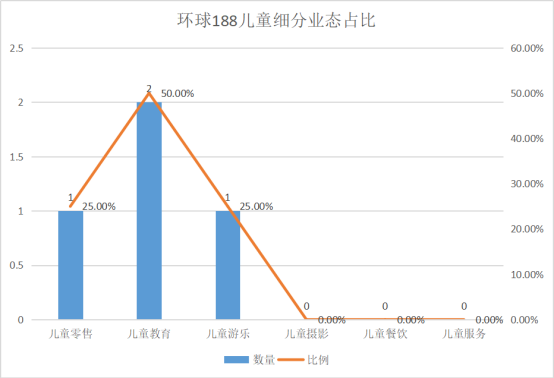

从儿童业态的细分情况来看,环球188内儿童教育业态占比最高,为50%;儿童零售业态和儿童娱乐业态各占25%;儿童健康医疗、儿童餐饮、儿童摄影三项细分业态未有品牌入驻。

(数据来源:赢商大数据-赢在选址)

实地走访:儿童业态布局凌乱,商场人气已然堪忧

苏州环球188购物中心是写字楼的配套商业,商业面积仅两万方,共有品牌24家,其中儿童业态品牌4家,涵盖儿童零售、儿童教育、儿童娱乐三个细分业态。四家店铺分布于商场的1-3F。因其距离苏州中心较近,在苏州中心开业后,其人气迅速流失,目前仅餐饮相关业态人气还行,商场内儿童业态品牌的人气已然堪忧。

结语:从以上分析可以看出,苏州湖西商圈的四家商场中,苏州中心的儿童业态门店面积占比虽低,但其品牌组合与相关配套最为合理,这与苏州中心的项目体量与城市商业核心的定位不无关系。而距离较近的苏州印象城和新城邻里中心,在儿童业态的布局上走错位经营路线。印象城定位于区域型购物中心,发挥购物中心品牌种类齐全、消费体验佳的优势,以儿童零售、儿童娱乐业态为主;新城邻里中心则定位于社区商业,发力于儿童教育业态,并引入先进的儿童健康医疗业态,在儿童业态的经营上取得了一定成果,同时成为苏州众多邻里中心争相学习的对象。而苏州环球188因其小体量与白领消费群体为主的客群定位,在儿童业态上本就没有重点布局,更在苏州中心的挤压下,其儿童业态生存状况已经堪忧。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据赢商大数据统计,新街口商圈儿童亲子业态品牌总品牌数的4.71%,儿童品牌面积占比3.58%,主要以儿童零售为主。

2014年之后,山东出现了分别在儿童娱乐,儿童教育、婴童配套、母婴服务等方面各有特色,转而成为当地较为有特色的商业项目。

近年来各商圈内存量项目焕新开业和重磅项目筹备入市的动作不断,使得各个商圈量质齐升。

关键词:苏州仁恒仓街苏州SUONE金地广场 2024年03月08日

赢商网账号登录

赢商网账号登录

未登录

未登录