对于房地产开发商而言,3月份作为一年中首个季度的总结,企业之间的排位和差距的雏形也将出现。

TOP100占位雏形显现 年度目标制定与企业规模增长心思

按照惯例,房地产企业1、2月份的销售业绩,往往会出现一个“低开”现象,尤其在2月份,销售受几天春节假期影响,往往成为了房地产开发商一年中业绩最差的几个“低点”之一。而如果排除这部分因素的影响,房企在3月份的销售则显然比1、2月份高出不少。

事实上,对于房地产开发商而言,3月份作为一年中首个季度的总结,企业之间的排位和差距的雏形也将出现,为了能在第一季度抢个好的占位,房地产企业往往会选择在个时间点上“力拼”一把,交出一个不俗的成绩,以对自己过去一个季度的努力作出交代。这使得3月份理所当然成为了房地产企业销售业绩的第一个“小高峰”。

以单月销售成绩作为对比,在观点指数·2019年1-3月中国房地产企业销售金额TOP100中,3月份,绝大部分的房地产企业销售业绩实现了对1、2月单月销售的超越。观点指数统计的数据显示,其中在3月份销售业绩环比2月份实现增长的超90%,仅有极个别企业没有完成逆袭。

根据观点指数2019年前三月中国房地产企业销售金额TOP100,1-3月,中国房地产销售TOP100企业总金额达到21422.27亿元,相比1-2月份TOP100销售金额,增长73.69%。

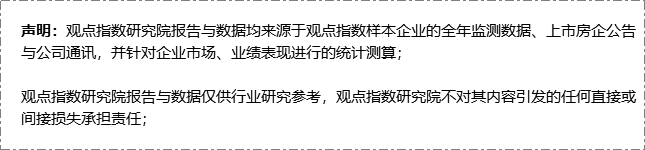

回顾今年前两月榜单,房地产企业在1月和1-2月TOP100销售榜中,TOP10、TOP30、TOP50销售份额分别占TOP100市场份额的41.10%、67.51%、82.32%以及42.75%、68.49%、82.89%。而根据观点指数最新榜单,1-3月份TOP10、TOP30、TOP50企业所占市场份额则为42.06%、69.20%、83.33%,企业之间的占位已经开始显现,差距开始产生并逐步拉大。

数据来源:观点指数统计整理

当然,集中度的不断提升是房地产行业发展的必然规律,而与之相比,对比行业前两年开发商对规模追逐的狂热程度,现在的企业表现得已经弱化很多。这当中,几家头部企业已明确表示不愿提及目标规模,而碧桂园早已在每月例行公布数据中将全口径销售改为权益口径。

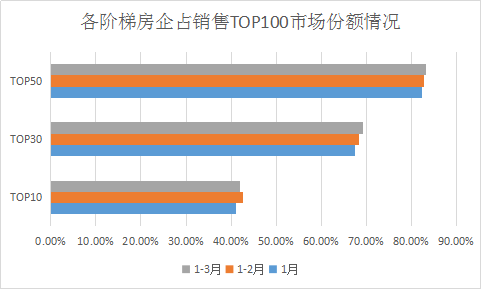

在3月份房企举行的2018年业绩会中,头部三家企业仅有恒大提出了2019年合约销售目标,但按照其2018年实现的销售金额5513.4亿元计算,其目标增长幅度也仅为8.83%,是观点指数统计的30家已提及今年目标的典型企业中,增长幅度在10%以下的3家企业之一。这表明房地产开发商、特别是头部企业,对于规模的期待已经明显弱化。

当然,房地产作为资金密集型行业,规模也代表着市场和行业资源的占有。观点指数统计的数据显示,在近来已经提及2019年目标的30家典型房企中,增长幅度达30%以上的仅有2家。此外,增长在25%-30%的有5家,而增长幅度在15%-20%之间的企业数量占比最多。

数据来源:企业业绩会、观点指数统计整理

事实上,按照在2018年的行业环境和背景下,房地产企业所实现的增长,行业人士认为,大部分企业所定下的2019年目标普遍偏保守。但规模的增长,显然已不再是行业追逐的主要目标,这对头部企业更是如此。

年报的秘密:负债与融资成本

2018对房企来说是艰难的一年,一个最为直观的观察点是,在各种金融限制手段出台和政策的调控背景下,一部分房企的负债却像一只拉不住的牛,企业管理层站在债务悬崖的边缘,惊险刺激之余,莫不为企业抹几把冷汗。

根据观点指数此前发布的2019中国房地产上市企业30强报告,地产G30企业资产负债率在过去一年达到新高,较之前上升2.03%至79.75%。从净负债率方面来看,地产G30房企2018年平均净负债率则高达110.68%,其中不乏超过200%的企业,最高的企业净负债率甚至达408.68%。

与此同时,在偿债能力方面,报告指出上市企业30强平均流动比率水平则出现了下降,达到近8年新低。而从目前已发布2018年业绩公告的部分企业来看,大部分房企过去一年在负债比率方面均有一定程度的上升。

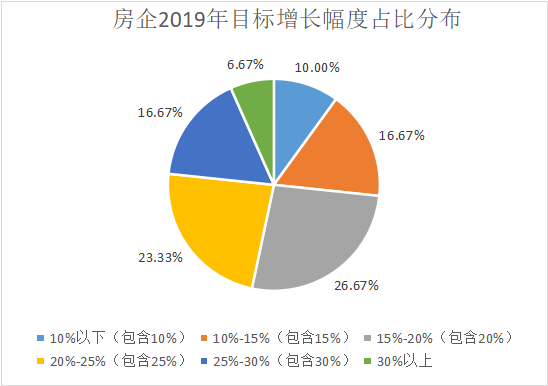

观点指数统计的近20家企业数据显示,接近80%的房企资产负债率在2018年录得上涨,仅有20%左右的企业控负债情况良好,负债比率在期内实现了下滑或者持平。另外,该部分企业在净负债比率方面在过去一年也录得了上升。

数据来源:企业年报、观点指数统计整理

融资难也给企业带来了一系列的问题,其中一个最为明显的因素,是直接导致了企业平均融资成本的上升。事实上,或者是说“再多的钱也融不了资”更接近房地产企业2018年的真实情况。

在3月份已公布业绩的企业当中,观点指数还统计了有提及融资成本的16家企业,数据显示,仅有两家房地产企业的平均融资成本在2018年实现了下降,另外有一家房企平均融资成本持平,其余企业均有不同程度的上升。在这16家样本企业当中,平均融资成本超过7%的有4家,平均融资成本在5%以下的为4家。

数据来源:企业年报、观点指数统计整理

负债创下新高,企业忙着“借新还旧”,进入2019年,随着债务的到期,房地产企业发债融资不断。据观点指数此前统计,今年截止3月7日数据,房地产企业共发起209次融资行动,涉及金额达到4778.25亿元。

值得一提的是,进入今年以来,政策层面在房地产融资上面有了某种程度的放松,开发商的融资成本相比以往有所下降。而随着更多企业债务的到期,房企“借新还旧”的动作还将继续。另一方面,年报和业绩会的发布,也直接揭露了一家企业健康状况,毫无疑问,一部分财务及利润管理欠佳的企业,在融资方面将依然受到掣肘。

楼市与土地:新房成交回暖 地市有所升温

事实上,经过长时间的政策严控后,许多市场人士认为,2019年楼市政策或将迎来边际放松。值得注意的一个现象是,进入今年以来,新房市场的成交确实有了一定程度的起色,其中重点城市新房销售回暖表现较为明显。

研究机构数据显示,2月份,38座重点城市新房成交量154123套。数据指出,该成交数字低于2019年月均水平179559套,同比为15.6%,累计同比为1.7%,相较于1月同比及累计同比由负转正。

与此同时,年初以来截至3月24日,一、二、三线城市新房成交累计同比34.0%、-1.1%、-3.4%,成交在持续改善。总体上看,一二线城市新房成交累计同比在持续回暖,三四线城市跌幅收窄。

土地成交方面,据观点指数不完全统计,1、2月份,招拍挂土地市场成交的土地出让面积分别为1511.83万平方米、1206万平方米,成交土地价格分别为1931.76亿元、1346.14亿元。

与此同时,市场研究机构披露数据则显示,截至3月23日,今年以来,百城土地中住宅用地成交规划建筑面积8825万平方米。其中,一线城市成交657万平方米,同比上升11.9%;二线城市成交4216万平方米,同比下降30.9%;三线城市成交3952万平方米,累计同比下降26.1%。

此外,进入3月份,土地市场也并不缺乏热点,期间“高溢价、长时间、高轮次”的竞价不时闪现,这让自去年以来流拍频现的土地市场掀起了一阵波澜。

据了解,3月21日,合肥以124.47亿元的总价成功出让6宗地块。其中,融创以总价24.04亿元拿下的滨湖区BH2018-02号地块,溢价高达132.65%。而在合肥当天出让土地中,最低溢价也达到63%。

稍早一天的3月20日,江苏南通海门市CR19002号地块入市出让。该地块在经过近7个小时、382轮的出价,最终被中南以6.72亿元将该地块收入囊中,成交楼面价11272元/平方米,刷新海门市土地楼面价记录。此外,在3月27日江苏徐州土拍中,新城所拿下地块举牌次数高达435轮、持续竞价时间近5小时。

然而,一个事实是,即便地市和新房成交回暖,楼市政策迎来边际放松,但房地产市场将仍然“以稳为中心”。3月18日,中共中央政治局常委、国务院副总理韩正到住房和城乡建设部调研时强调,要始终坚持“房子是用来住的、不是用来炒的”定位要求;要坚持一城一策、因城施策;要紧紧围绕稳地价、稳房价、稳预期的调控目标。

与此同时,为解决更多的居住需求,租赁住房、共有产权住房的供应也还将继续扩大。1月份,北京土地市场以177.93亿元的总价格,成交8宗共有产权房地块,总土地出让面积51.99万平方米。期间,杭州、南京等地也成功出让多宗保障房用地、人才及租赁房用地。

住建部部长王蒙徽在两会接受采访时提及:12个试点城市已经成立了51家国有租赁公司,到2020年提供给租赁住房和共有产权住房的用地将占到增量的30%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月,头部房企销售额集体“跳水” ,其中万科、融创、恒大、绿城、新城控股等销售额环比降幅均超20%,尽管如此,仍有企业在逆周期拿地。

2019年,2000亿房企增至8家,数量较2018年翻倍。2000亿阵营内部,权益低、利润差、区域布局也两极化,相近的销售额可以差出近一倍的利润。

1-2月房企销售金额TOP100中,合约销售额超过百亿的房企仅22家,同比减少10家。2月TOP100房企总销售额为3161.6亿元,较去年2月下降44.9%。

两笔交易总金额达76亿,虽然一个退出的是大连万达商管,一个退出的是珠海万达商管,但很明显此前都是冲着珠海万达商管上市这个目标才投资。

从2022年开始,在小布村项目宣传中,屡次出现将规划约50万平方米航母级商业综合体,体量相当于正佳广场与天河城的结合体。

又一年“六一儿童节”即将到来,商场运营者们将如何出招吸引孩子和家长们呢?我们期待挖掘更多值得关注的儿童节“创新营销玩法”。

近日,昆明不少商业项目也把蓝花楹搬到场内,部分项目推出了蓝花楹相关的DIY活动,还有不少品牌推出了蓝花楹限定产品,赏花经济蓬勃发展。

赢商网账号登录

赢商网账号登录

未登录

未登录