从角逐商业蓝海,到场景变革重塑;从为了满足人民美好生活需要,到商业周期再出发!中国商业地产节,犹如一位历史记录者,见证着中国商业地产14年发展变迁。

2019年4月10-12日,由赢商网主办的第14届中国商业地产节,在广州南丰朗豪酒店如期开幕。本届地产节以“永不止步 商业新周期再出发”为主题,吸引了数千名中国商业地产行业领袖精英学者汇聚一堂,共话商业新周期,如何把握消费新趋势、商业新玩法、以及如何可持续发展。

在4月11日的“商业推动地产论坛第14届年会”上,万商俱乐部创始人、中城商业研究院院长杨泽轩带来了《中国购物中心年度发展报告》的主题报告发布。

在杨泽轩看来,“美好生活”的诉求将取代物美价廉的“必需型生活”诉求,未来将塑造真正属于中国自己的本土消费文化和流行文化,所有据此展开的商业逻辑都将重构。

在演讲中,杨泽轩从政策、购物中心与品牌、房企战略等来具体解读了商业的发展趋势。

政策:房住不炒、五限时代、商可改租、试点REITs、电商法出台、减税减费。

杨泽轩说道:“2018年整个商业不动产的投资,首次出现了负增长,减少了约9.9%。”

从经济数据来看,上海和北京的GDP已迈过了三万大关,但是常住人口也十分庞大。再从社会消费品零售总额和人口支配收入来看,天津社会消费品零售总额处于低位,而苏州人均可支配收入达到了5万多,比肩深圳。

从消费力来看的话,无论是新生代,还是中产阶级的规模与消费贡献度,未来都是非常值得期待的事情,据数据报告显示,2018年-2020年90后、00后消费群体的贡献率均在逐年上涨,2020年甚至可能达到35%,所以未来要关注的消费群体将是90后与00后。而未来不动资产的交易是重要关注点,据报告显示,2018年主要的并购标的迅速增多,从交易区域来看,主要集中在一线城市,但这几年也在慢慢的向二线城市扩展。其中商业和办公是主要的不动产交易标的。

除了交易之外,商业资产证券化在稳步往前走,金额变化也越来越大,但是仍然看到购物中心的资产证券化越来越多,并且占据主要。

购物中心:服饰业态竞争加剧,体验式业态增长

从购物中心方面分析,杨泽轩主要从以下几个方面进行了阐述:第一,增量和存量中的空置率;第二,品牌商比较关注哪些新开业和准备开业的购物中心;第三,存量商业的客流、人气以及商业的销售额如何,并做预测;第四,一二三线城市的增长率如何。

关于空置率问题,从TOP30的城市来看,在2018年上海当之无愧排名第一,西安则位居第二。从存量商业看空置率的话,近几年的空置率一直在稳步上升,其中二线城市的空置率最高,合肥、天津、重庆、苏州、重庆等城市的空置率相对较高。一线、三线城市空置率情况不明显,区域上则以东北区域与西南区域为主。

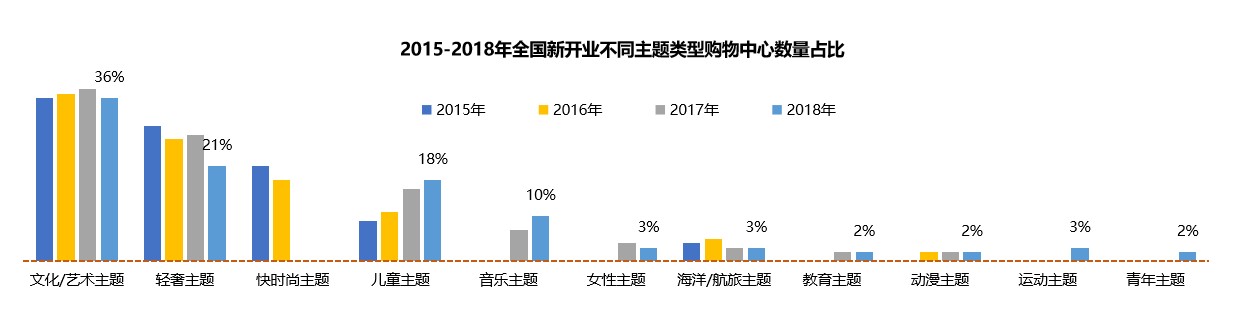

为何会空置?品牌商到底关注哪些方面,从数据报告显示来看,文艺/艺术主题的业态占比最高,大约36%,其次是轻奢主题,占比21%。2019年,服饰的竞争在加剧,开关店问题比较突出,体验业态在缓慢的增长。

从品牌来看也有变化。从2015年开始购物中心的新兴品牌在不断的提高,主要是为了寻找差异化。创新品牌主要通过科技赋能创新,升级消费体验;多业态跨界复合;IP经济实体化,进行“无界融合;混搭多元主题、概念,开辟新奇场景。

而首店以其独有性成为了各大购物中心角逐的战场。从数据来看,2018年,上海以303家首店排名榜首,其中餐饮43%,零售37%,上海的商业中心地位无可撼动。北京以潮牌为主,三里屯更是首店的收割机,其中设计师潮牌占比高达90%以上。广州的首店零售占比超过5成,广州K11、百信广场、天河城等倍受首店青睐。深圳则是餐饮占的更多。成都、重庆、南京、武汉等城市,首店大致会选择零售,但首店的比例相对比较少。

万达仍是行业排头兵 租金收入达328.8亿元

最后一部分,则是关于标杆企业的租金收入、存量以及增量商业的分析、企业的发展战略。

首先是租金问题,万达以328.8亿元的租金收入遥遥领先,其次是新鸿基,214.7亿元的租金收入。此外,杨泽轩还提到未来的租金收入,都叫持有物业的租金收入,由于目前房企的轻资产越来越多,未来会考虑管理物业的租金收入。诸如华润现在自营的项目有35个的,轻资产的数目已经达到25个左右。

其次再来看标杆企业的存量与2019年的增量市场,30家标杆房企中共877个存量商业项目(商业建筑面积≥3万㎡),主要呈现出6个特点:

标杆房企存量商业占比扩大至近3成,新行业集中度提升;

项目逐渐向西北、华中、华南集中;

商业下沉至三四线甚至五六线城市;

头部城市存量商业占比下降,标杆房企城市布局逐渐分散;

区域商圈、新兴商圈更吸引标杆企业投资;

标杆房企商业项目更趋向中型化10-15万平米

2019年部分标杆企业中万达的新增项目最多,有43个。王健林曾说每年新增项目都要达到50个,按万达的执行力度,2020年是50个新增项目。奥园集团、龙湖集团、保利、宝龙差不多都在10个左右。

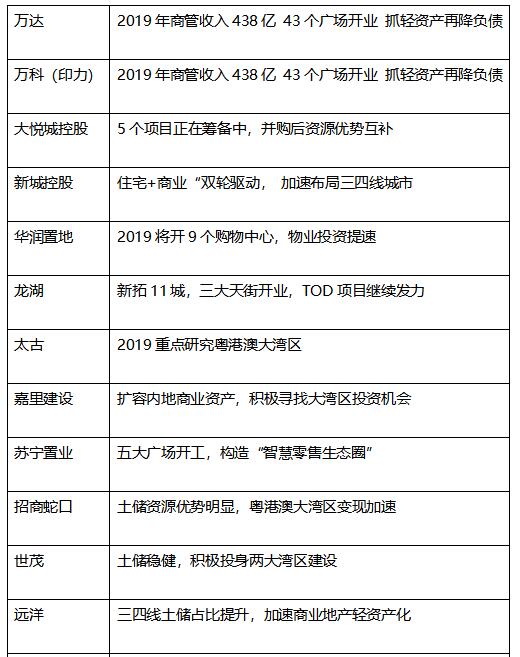

关于2019华润将新开9个购物中心,物业投资提速,太古开始重点研究大湾区,万科巩固提升基本盘,聚焦存量项目的运营管理……

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在第19届中国商业地产节上,宝龙地产联席总裁、宝龙商业执行董事兼行政总裁陈德力,带来《长风破浪20年》的主题演讲

在「数智商业奖」颁奖典礼环节,山东鲁能商业管理有限公司凭借在商业数智化探索领域的前瞻性布局和实践荣获 “数智化运营新锐企业”奖项。

关键词:第19届中国商业地产节鲁能商管 2024年05月16日

赢商网账号登录

赢商网账号登录

未登录

未登录