购物中心苦于知己不知彼久矣。

购物中心运营人员所常用的人工统计、WiFi探针等传统客流统计方法,往往难以避免因重复计算、营销影响等因素造成的误差。即便能获取到自家购物中心客流数据,但由于统计标准不一致、信息不对称等,无法通过横向对比洞悉市场竞争环境,数据参考性较弱。可以说,大部分购物中心仍是“信息孤岛”。

为击破行业痛点,赢商大数据采用专业数据获取及算法模型手段,在统一的标准下进行客流监测,以季度为周期发布《购物中心客流规模指数榜单》,进行可供横向对比的数据分析。

本榜单样本选自赢商大数据重点监测的全国一二三线城市超过3000个购物中心(商业面积≥3万㎡),由赢商大数据专业团队采用移动设备的GPS定位方法获取客流数据,并运用智能算法模型进行数据校准,反映监测期内客流整体规模水平。

基于所获取的客流数据,赢商大数据采用机器学习的方法,对上榜项目区域/城市线级/所属企业分布特征、不同档次/体量/商圈级别/已开业年数的购物中心客流影响关键因素进行分析,为购物中心获取具有高参考价值的市场行情、优化运营管理,以及品牌拓展提供有效决策依据。

2019年第一季度购物中心客流规模指数榜单报告目录:

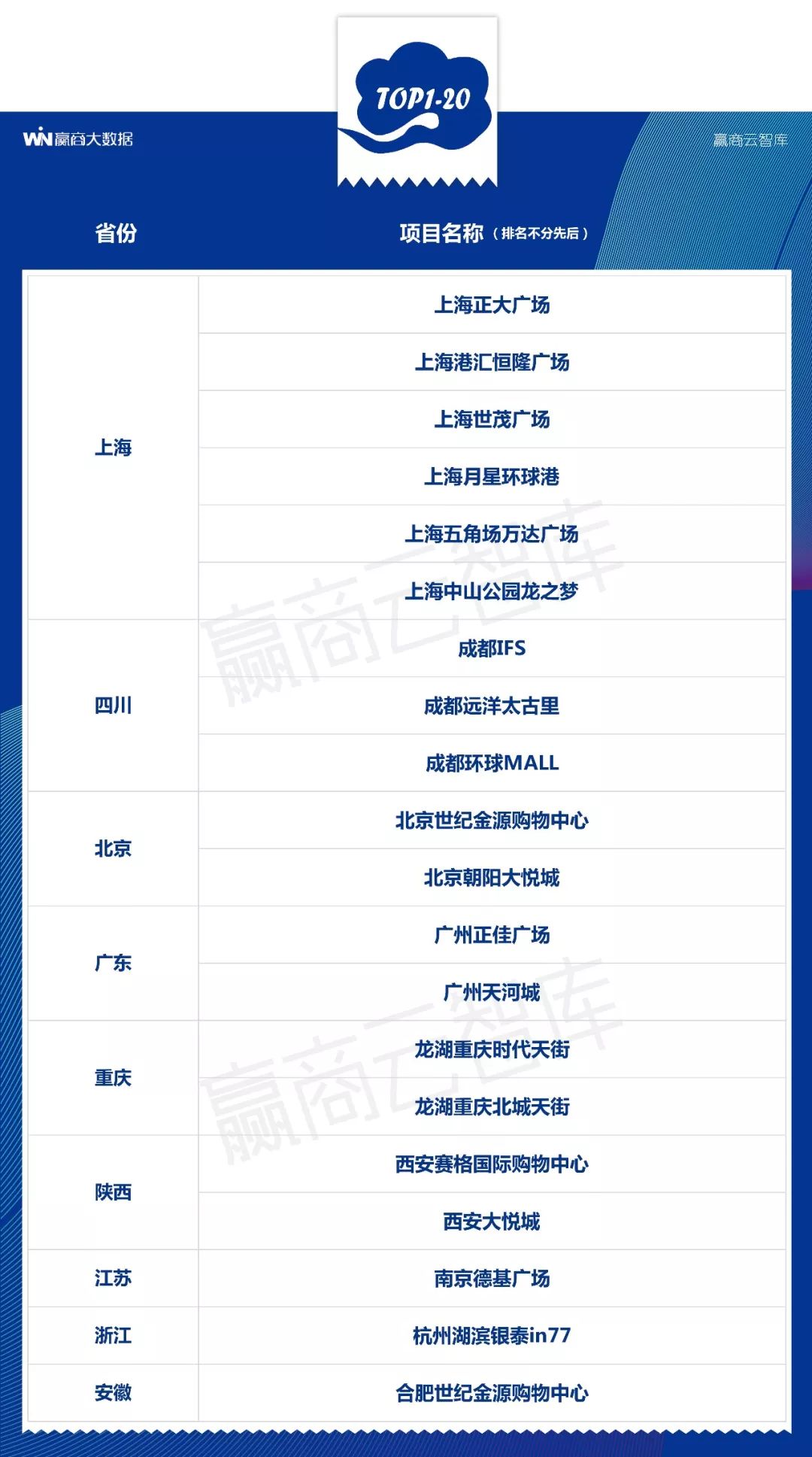

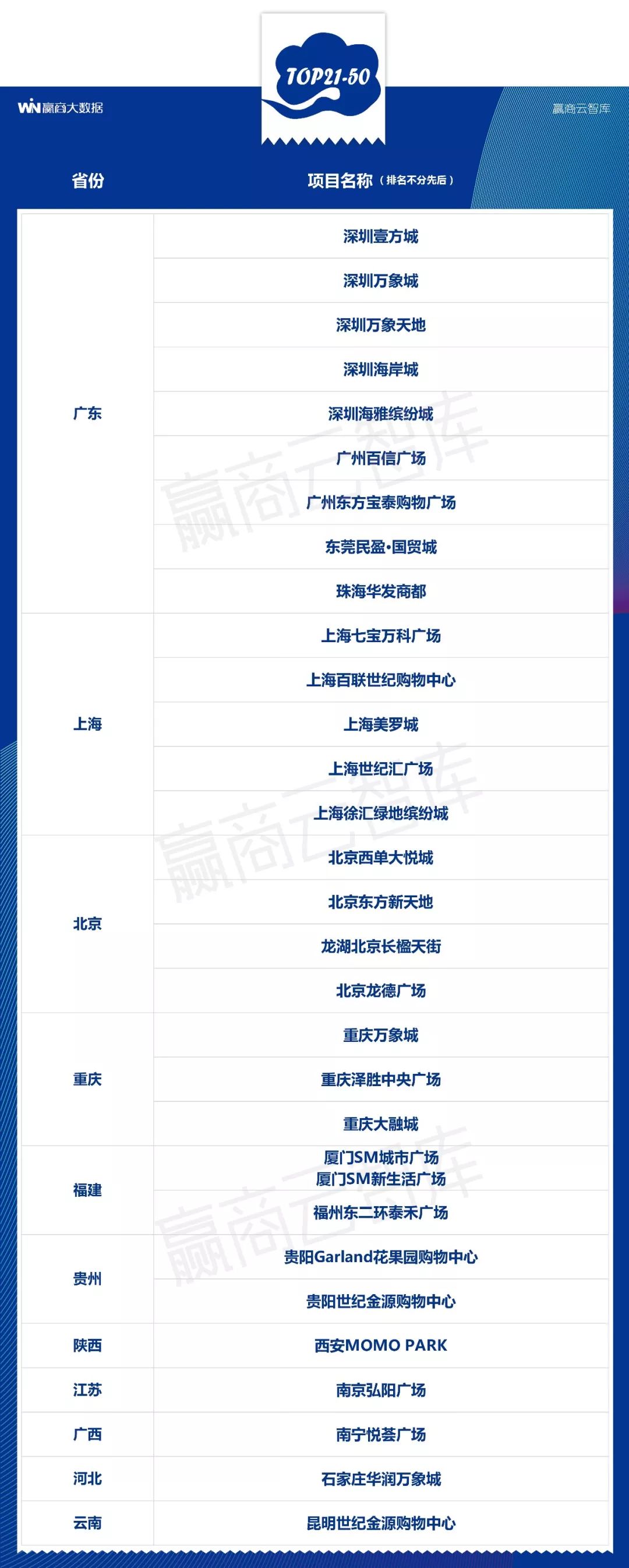

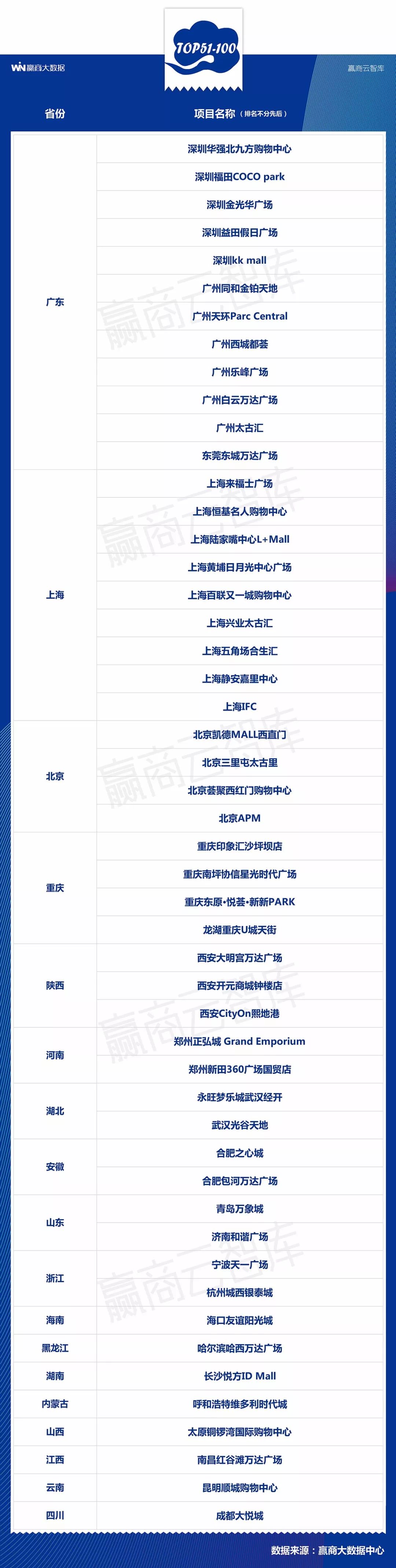

一、TOP100总览

二、上榜项目分布特征

1.区域分布特征

2.城市线级分布特征

3.企业分布特征

三、客流规模指数影响关键因素分析

1.不同档次购物中心客流影响因素

2.不同体量购物中心客流影响因素

3.单位面积客流和商业面积的关系

4.不同商圈级别购物中心客流影响因素

5.新开业&成熟购物中心客流影响因素

▼榜单解读

一、上榜项目分布特征:商业发达区域竞争激烈;一二线城市差距缩小;连锁项目优势明显

1、上榜项目区域分布特征

(1)上榜项目区域分布

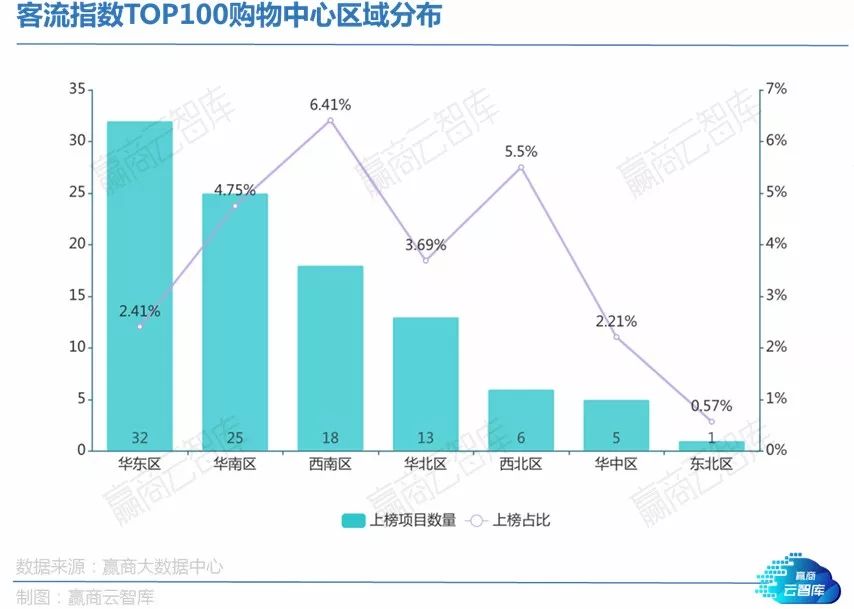

全国商业面积3万㎡以上购物中心样本中,华东区占据半壁江山,占比达44%;华南区和华北区分别位列第二、第三位。

TOP100中,华东区购物中心上榜数量同样最多,达32个,华南区其次,上榜25个;西南区以18个项目位居第三,超越华北区;西南区的上榜项目主要集中在成都、重庆。

(2)上榜率特征

(上榜率=上榜项目数量/样本项目数量)

购物中心密度较高的华东区,由于商业竞争激烈稀释了每个购物中心的客流量,导致上榜率不高。而西南区和西北区的头部购物中心有明显的虹吸效应,其中西南地区的购物中心上榜率高达6.41%,为全国各区域之首;全国客流规模排名前20的购物中心里,西部地区占了35%。

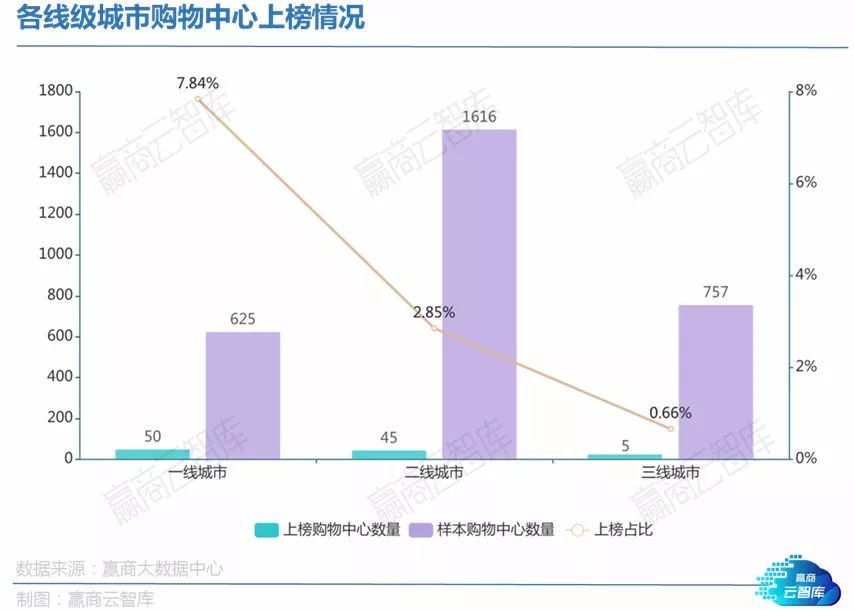

2、上榜项目城市线级分布特征

(1)整体分布特征

各级别城市购物中心的客流规模指数表现与城市的经济实力基本吻合,一线城市商业地产的优势地位明显。

(2)一二线城市分布特征

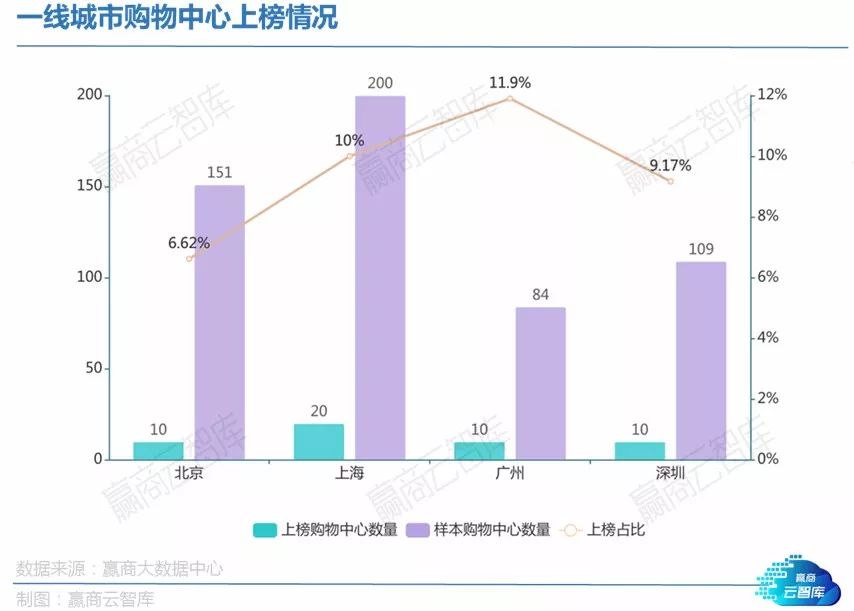

TOP100中,上海上榜购物中心数量最多,达20个,其商业地产市场发展显著领先于各有10个项目上榜的北京、广州、深圳。

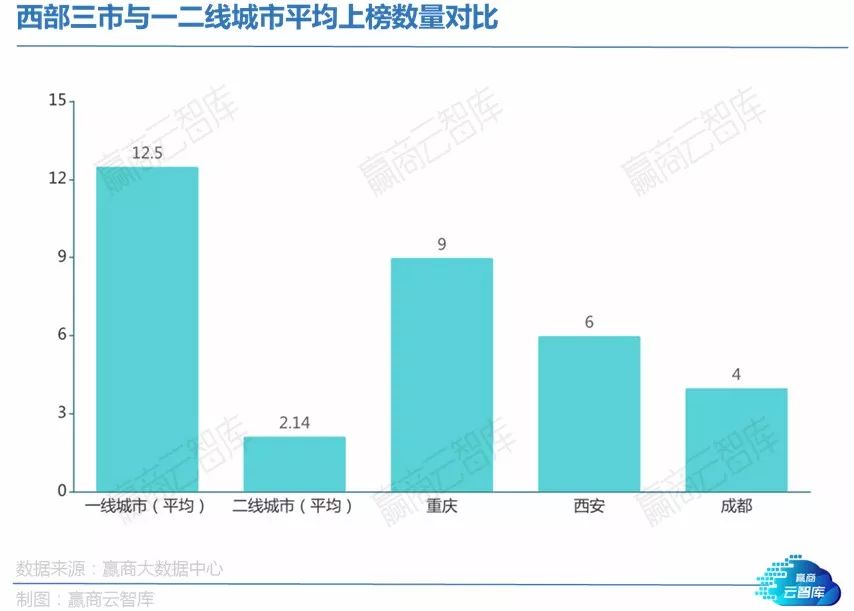

二线城市已成中国商业地产的中坚力量,共有45个项目上榜。其中,区域中心型的城市表现突出,重庆、西安、成都分别有9个、6个、4个项目上榜,均大幅超过了二线城市的平均水平。

(3)典型购物中心案例分析

西安赛格国际购物中心(开业时间:2013-10-01、已签约1032个品牌):区域核心城市标杆购物中心

客流规模指数排名:全国第1、城市(西安)第1

开发商:赛格地产

商业面积:18万㎡

业态组合:零售百货30%、餐饮20%、文体娱15%、儿童亲子10%、其他业态15%

项目定位:以购物、休闲、商务、社交、餐饮、娱乐为一体的都会型购物中心

项目客群:高校学生群体、商旅客群

西安赛格国际购物中心地处西北区核心城市,位于西安2、3号地铁交汇处黄金位置,属于商务行政区与城市旅游城中心的交界位置,辐射整个西安城区及周边城市全客层消费客群。

赢商大数据的MALL眼Plus数据显示,项目客流来源分布区域较广,半径1公里外客流来源占比达到6成以上,且有不少客流来自其他行政区,足够大的客群基数保证了项目的客流规模。

从客群来源来看,居住客流主要来自城市各大高校的教职小区及住校学生群体,工作客群则主要来自项目上盖写字楼群体和项目半径1公里外各所高校就职、务工、上学的校园群体。

图片来源:赢商大数据产品-MALL眼Plus

此外,西安赛格国际购物中心品牌丰富度较高,品牌总店铺量在全国位居前列,结合多样化的创意营销,使其成为西安客流规模指数第一的现象级项目。2018年,西安赛格国际购物中心业绩达70.86亿元,同比迅猛增长21%。

(点击了解购物中心经营大数据平台MALL眼Plus)

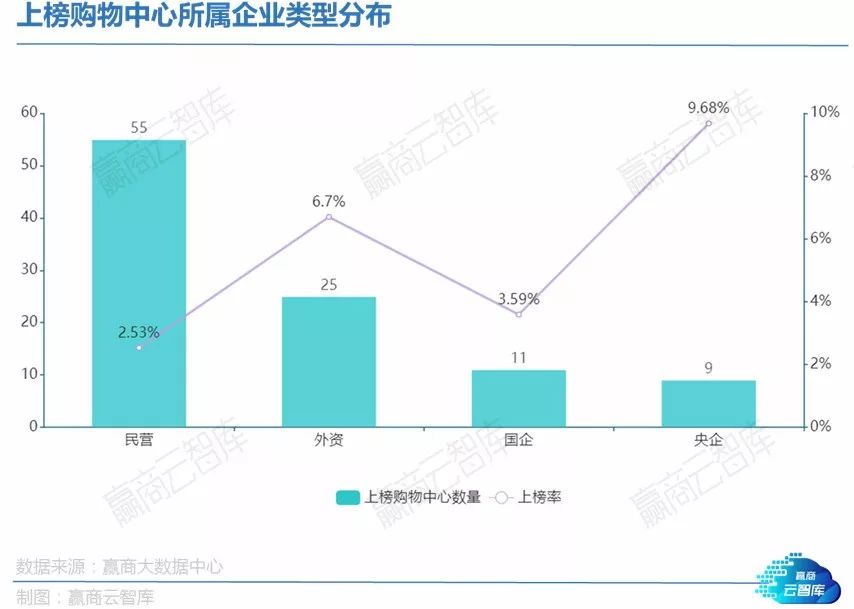

3、上榜项目企业分布特征

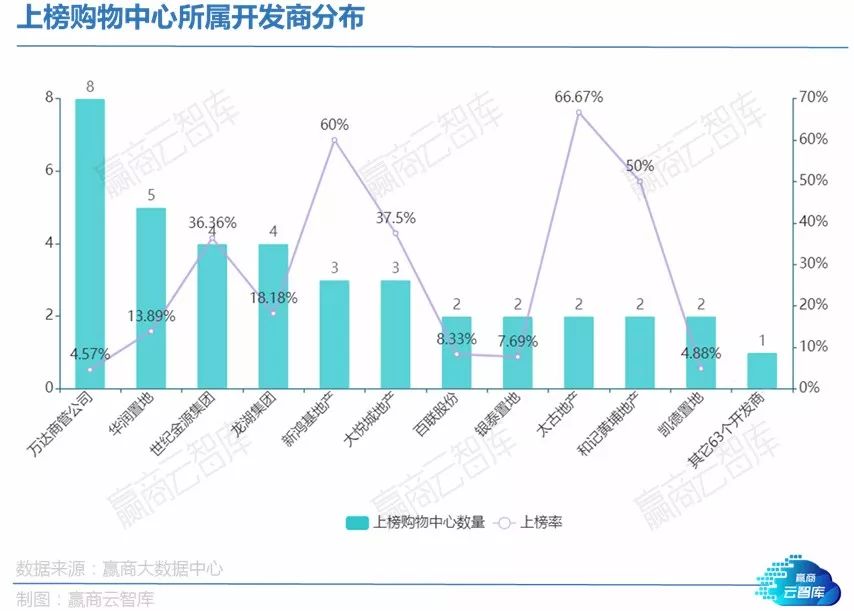

上榜项目所属的开发商中,大部分以商业地产作为初始业务,或较早涉足商业地产。如万达集团拥有庞大的项目基数,因此上榜项目最多;华润置地其次,世纪金源和龙湖集团上榜项目数量并列第三。由此可见,商业地产市场是一个需要沉淀和深耕的领域。

相似地,TOP100中,标杆开发商企业的成熟连锁项目占据70%。连锁项目凭借多项目经验形成了完善的招商运营体系,项目成功运营的几率更大。其中,世纪金源以大体量形成吸客优势,太古系列、大悦城系列等项目以精细化运营优势保证项目品质,上榜率较高。

TOP100中,民营开发商上榜项目最多,但上榜率最低;央企上榜率最高,外企次之。在商业地产领域,外资和(国)央企对运营购物中心有较大的优势。

-小结-

?商业繁荣发达的地区具有强大的经济、人口及消费力基础,为购物中心市场环境提供了客观优势,使得高客流规模指数项目集中;但与此同时,激烈的存量市场竞争态势下,真正过得“滋润”的项目仍是少数派。

?区域中心型强二线城市将不断缩小与一线城市的商业发展差距,未来,高客流规模指数项目将不断新增,使其成为中国商业地产的中坚力量。

?购物中心要实现成功的商业运营,必须要有足够的耐心和经验积累、成熟的体系支撑。在这方面,早期就具有商业地产基因的企业优势明显;而对于国内大多数“住转商”的企业来说,则不可照搬房地产的操作理念,需遵循商业运行的规律,致力于打造优质商业项目。

二、客流规模指数影响关键因素分析:客流敏感因子各有侧重,因地制宜是运营关键

本次客流规模指数榜单分析中,赢商大数据将项目按照项目档次、项目体量、所在商圈类型、开业时间将样本分类,提取数据特征,并采用机器学习的方法,找到影响不同条件的购物中心客流规模的关键因子。

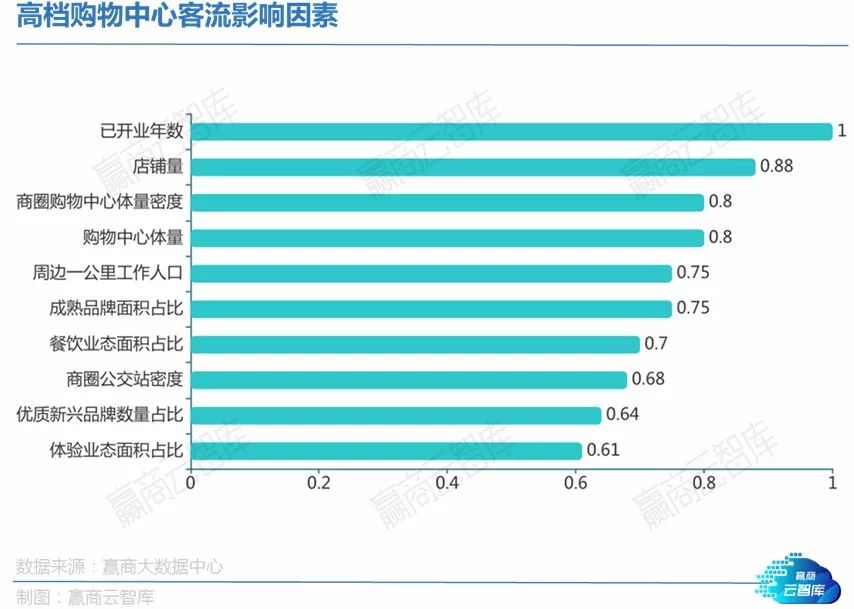

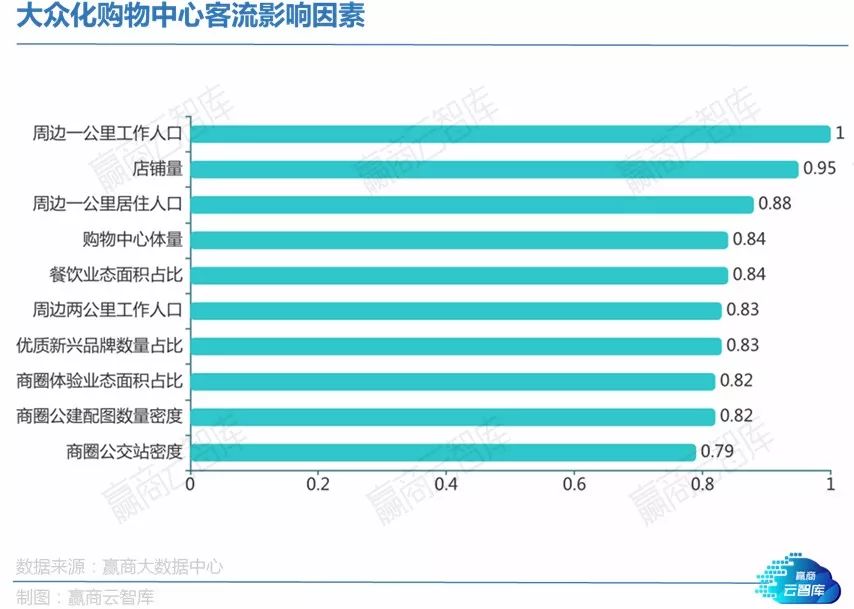

1、不同档次购物中心客流影响因素:高档购物中心的培育期更长,项目周边人口对大众化购物中心的重要性更强

影响高档购物中心客流规模的最重要因子是项目已开业年数,而这一数据特征甚至没有进入影响大众化购物中心客流因素的前十位。由此可见,相比起大众化购物中心,高档购物中心的培育期更长。

另一方面,高档购物中心属于目的地型消费,辐射全市甚至更广的客群范围,而大众化购物中心对周边人口基数更为敏感;同时,大众化购物中心更需要通过满足消费者日常高频需求的餐饮业态、体验业态来吸引周边客群。

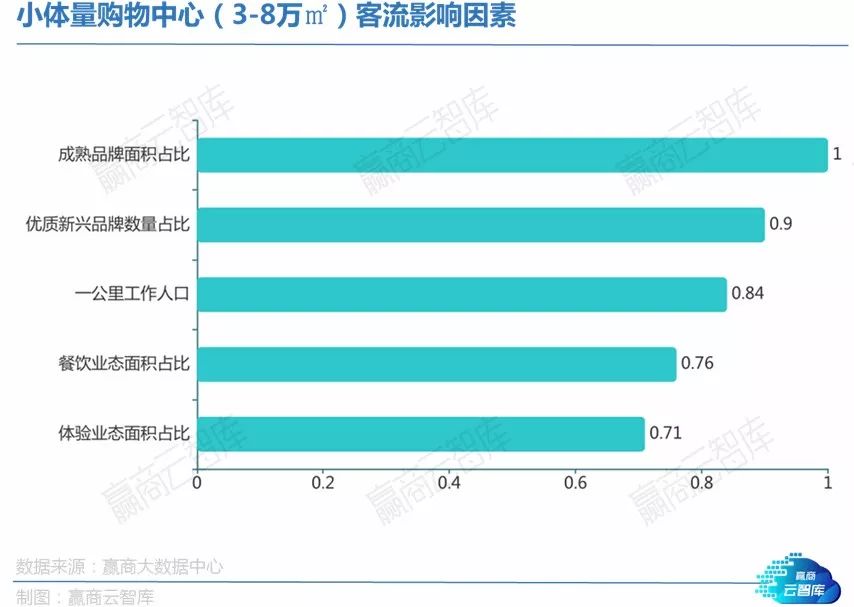

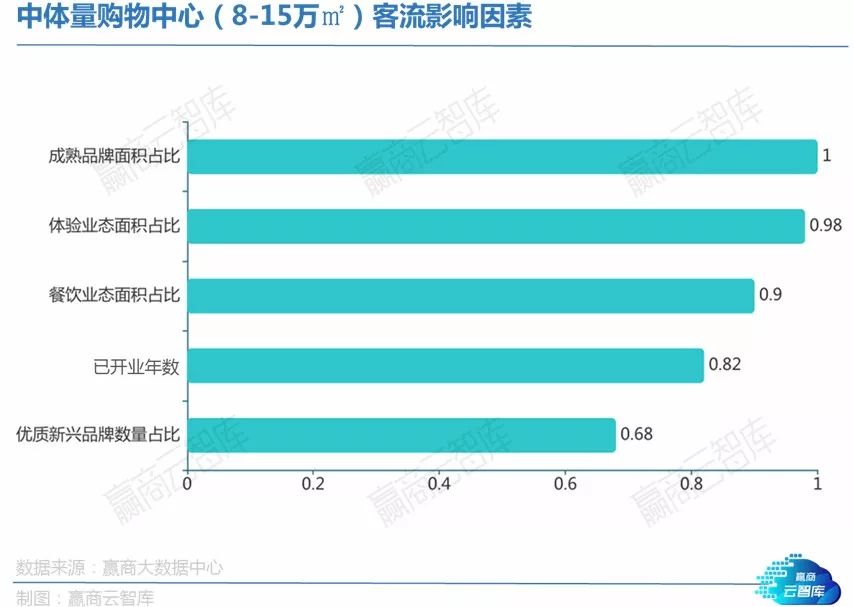

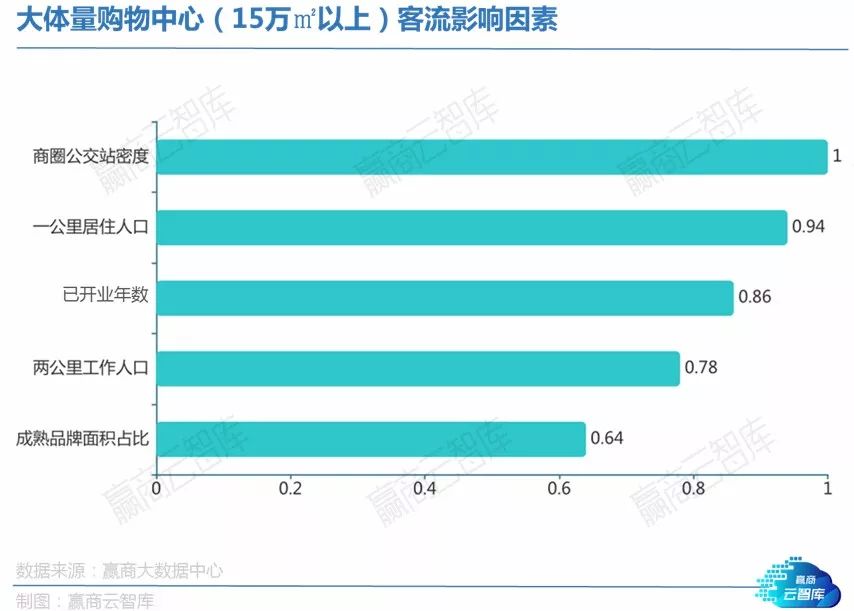

2、不同体量购物中心客流影响因素:中小型购物中心对品牌组合更为敏感,大体量购物中心对周边人口基数和交通配套要求更高

对小型(商业面积8万㎡以下)和中型购物中心(商业面积8-15万㎡)而言,前5大影响因子中的4个与进驻的品牌和业态直接相关。

中小型购物中心面积相对有限,容错率低,成熟品牌的面积占比对于中小型购物中心客流稳定性至关重要;此外,体验业态、餐饮业态面积占比及进驻的新兴品牌数量占比对其客流影响也较大。

相比而言,大体量购物中心(商业面积15万㎡及以上)需要更多的消费客群支撑庞大的店铺数量,周边人口基数和交通配套的发达程度往往直接影响了购物中心所能辐射和触达的消费者数量。

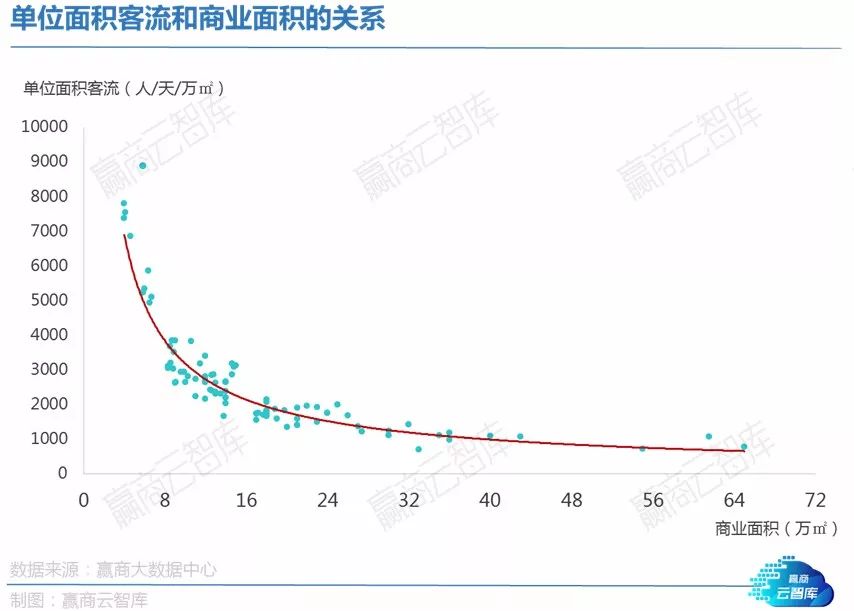

3、单位面积客流和商业面积的关系:非线性关系,商业面积增加对总客流的影响呈边际递减

赢商大数据通过线性回归分析发现,购物中心的单位面积客流会随着其商业面积的增加而下降。

而这个变化趋势是非线性的,对于8万㎡以下的小体量项目而言,商业面积每增加1万㎡,单位面积客流下滑趋势明显;而对于中体量项目(商业面积为8-15万㎡)及大体量项目(商业面积为15万㎡以上)而言,单位面积客流的变化趋势逐渐减缓。

根据研究,我们可以得出项目日均客流估算公式:y=22159*x0.157(y=日均客流,x=商业面积,单位:万㎡;研究样本选取自上榜的100个项目,公式仅反应拟合趋势,真实客流会出现波动)。

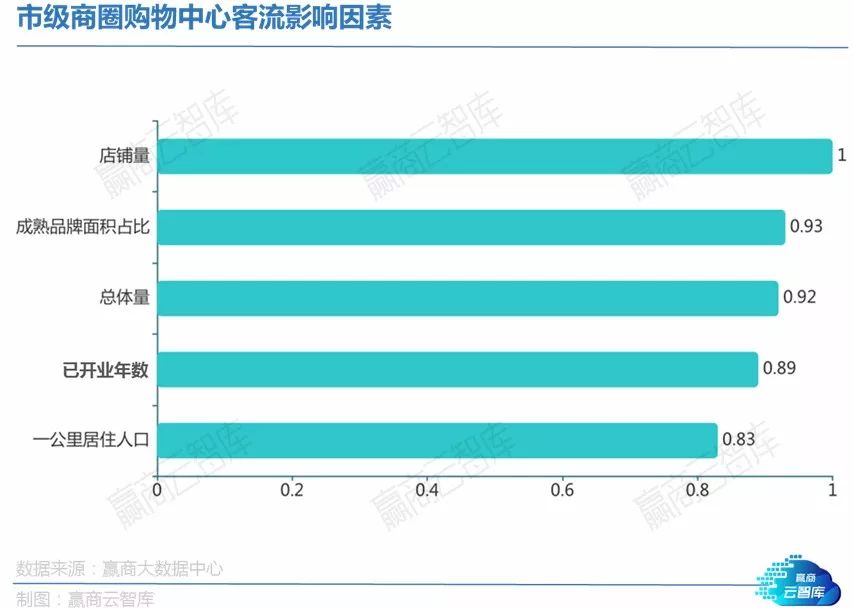

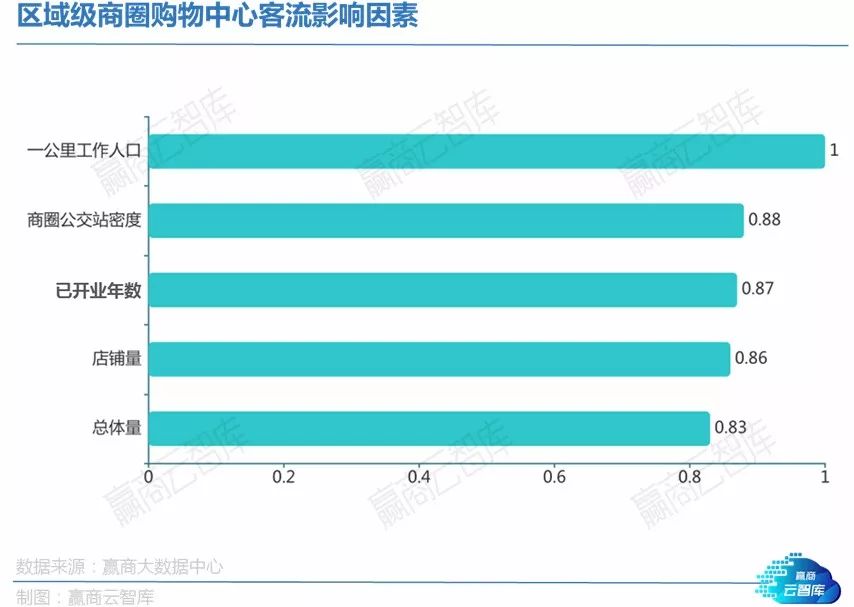

4、不同商圈级别购物中心客流影响因素分析:成熟品牌占比对市级商圈项目更重要,区域级商圈项目对交通配套/周边人口敏感度更大

对市级商圈购物中心和区域级商圈购物中心而言,购物中心的店铺数量、总体量、已开业年数均居于影响其客流规模的前五大因素之中。

区别之处在于,市级商圈辐射客群更广泛,拥有较高知名度和稳定客群的成熟品牌对处于市级商圈的购物中心更为重要。而区域级商圈交通可达性参差不齐,因此,客群能否触达、商圈内交通设施的便利性,是影响区域级商圈购物中心客流的关键因素之一;此外,项目周边的工作人口基数对其工作日客流至关重要。

▌典型购物中心案例分析

深圳壹方城:区域级商圈标杆购物中心

客流规模指数排名:全国21、城市(深圳)第1

开发商:壹方置业(深圳)有限公司

商业面积:36万㎡

开业时间:2017年10月28日

业态组合:服装精品占35%、餐饮24%、文体娱16%、儿童亲子15%、其他业态10%

项目定位:中国·前海首个多元主题体验Mall

深圳壹方城所在的宝安中心商圈虽为区域商圈,在全市客群覆盖面上有所局限,但该商圈交通配套条件甚佳。

赢商大数据智能选址评估系统“赢在选址”显示,项目所处商圈内有4个地铁站、42个公交站,3公里内有9个地铁站,良好的交通配套条件有利于吸引周边客群,拓展客群范围。

图片来源:赢商大数据产品-赢在选址

同时,深圳壹方城大力引进符合消费客群需求的品牌,举办大量的IP营销和明星营销活动,也成为其重要的吸客利器。

(点击了解大数据智能选址评估系统赢在选址)

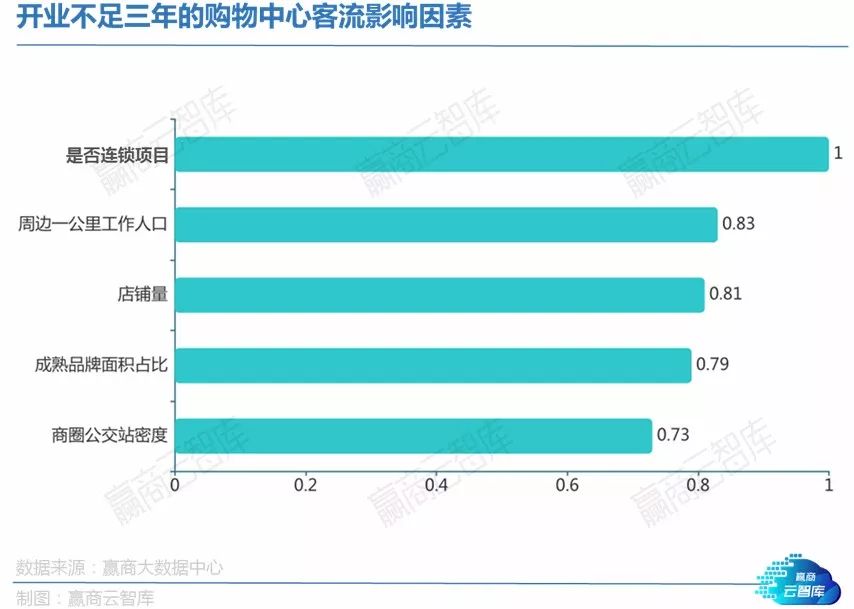

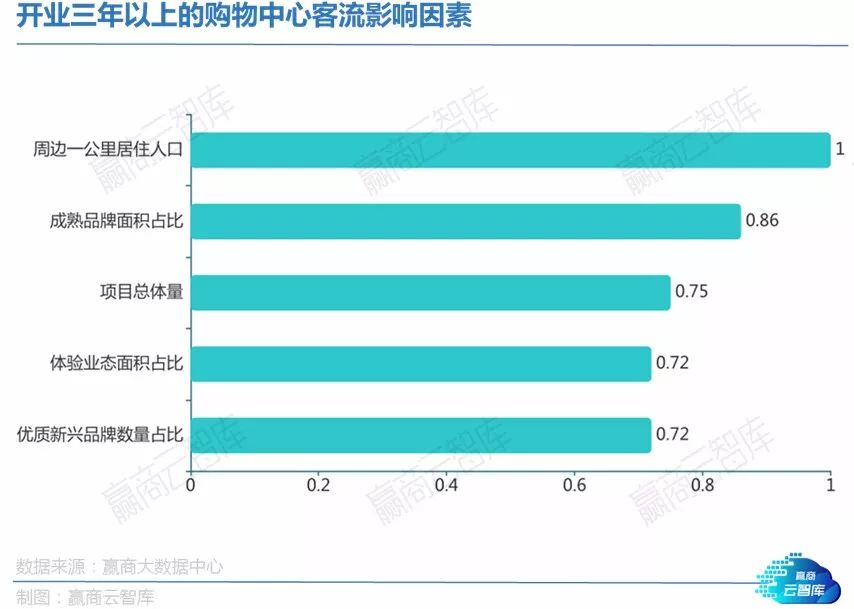

5、新开业&成熟购物中心客流影响因素分析:新开业连锁项目客流优势明显,成熟项目对业态和品牌的搭配更加敏感

连锁项目具有较高品牌知名度及丰富的招商运营经验,开业风险较小,易于吸引客流,对新开业项目而言是影响其客流规模的最重要因素。

而渡过了培育期的成熟项目,对业态和品牌的搭配更加敏感。一方面,体验业态的面积与客流呈正相关关系;另一方面,成熟项目同质化问题凸出,引进优质的新兴品牌有助于实现差异化竞争。

▌典型购物中心案例分析

西安大悦城:新开业标杆购物中心

客流规模指数排名:全国第14,城市(西安)第2

开发商:大悦城地产

商业面积:14.65万㎡

开业时间:2018年12月

业态组合:服饰及精品零售42%、餐饮28%、文体娱17%、儿童亲子6%、其他业态7%

项目定位:“年轻、时尚、潮流、品味”,为潮流新贵打造十三朝古都专属的“十三潮主场”

项目客群:18至35岁的城市新贵中产家庭、潮流活力青年以及时尚品质驴友

西安大悦城于2018年12月开业,在2019年第一季度就跻身西安购物中心客流第二。“大悦城模式”下,成熟的运营模式、稳定的商家合作、科学精准的会员管理等优势,有效缩短购物中心培育期。

西安大悦城引入了大量优质的首店品牌,其中首进西北的品牌多达30%,首进西安和曲江商圈的城市旗舰品牌共计190个,成为吸客关键条件。

-小结-

?客流规模指数的影响敏感因子因项目类型和特征不同而有所侧重,运营方应依据项目客观条件因地制宜,找到最合适自身的吸客关键因素,从而针对性优化相应营销手段。

?体量与客流并非线性关系,一味做大体量必然导致客流边际效应降低,从而拉低经营效益。因此,科学规划商业体量、打造真正符合客群需求的消费场景,才是可持续发展的经营之道。

三、榜单说明

样本范围:全国一二三线城市超过3000个购物中心(商业面积≥3万㎡)

监测周期:2019年1月-3月

测评依据:通过移动设备的GPS定位数据获取客流信息,并运用算法对客流进行校准(如同一消费者当天只统计一次,排除项目上盖酒店、写字楼、居民楼人群、地铁过路人群等),使客流规模指数尽可能反应购物中心真实运营水平

榜单测评:谢飞、游慧怡

数据梳理:谢飞、唐泽强、宁祥

报告撰写:谢飞、宁祥、张斌

赢商大数据《购物中心客流规模指数榜单》将于每季度定期出品,敬请持续关注赢商云智库!

商务合作:Tonggg_1031(微信号)

转载/加群沟通:13570341941(微信号)

固话:020-37128292

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录