随着“90后”“00后”步入社会,并逐渐成为市场的消费主力。不管哪个行业,只有抓住了90后和00后的消费心理,才能在下一个10年里占据市场。传统鞋履企业过因为应用场景有限、外形设计刻板等原因,无法跟上当今主流消费者更新换代的速度,加上新零售经济冲击带来的渠道变革,整个传统鞋履行业2019上半年仍旧延续去年的低迷态势。

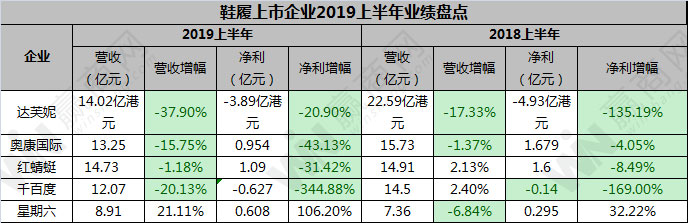

从中国上市鞋企已经发布了2019年上半年财报不难看出,包括达芙妮、红蜻蜓、奥康、千百度在内的鞋企上半年业绩均不理想。其中达芙妮净亏损3.89亿港元,从2015年开始,达芙妮已连亏四年。奥康业绩一降再降,上半年实现净利润9549.12万元,同比减少43.13%。红蜻蜓净利润同比下滑31.42%至1亿元。千百度亏损扩大3.4倍至6271.5万元。星期六女鞋主业持续承压,业绩增长主要因遥望网络并表及多元化业务的支撑。

有业内人士分析,达芙妮、红蜻蜓、奥康、千百度、星期六这些老牌上市鞋企绩一降再降,是因为过去规模快速扩张的过程中,门店数量增加了,但整体经营水平没有跟上,最核心的就是没有处理好库存、品质和价格之间的关系。

盲目扩张 廉价促销崩坏品牌形象

据了解,目前达芙妮、红蜻蜓、奥康、千百度、星期六这些老牌上市鞋企普遍以“直营+加盟”为核心的增长驱动模式,因此供应链推式思维、批量大货思维及门店数量扩张思维主导了过去10年的鞋企品牌的经营理念。而这样导致的后果就是,上市鞋企既要冒亏损的风险,也要冒品牌形象可能会崩坏的风险。

由于承受不了庞大的店面开支,老牌上市鞋企业开始大幅度关闭门店以保实力。今年上半年,达芙妮已关闭门店612家。奥康国际关闭直营、经销实体门店分别为132家和144家。星期六自营店974个,较2018年末减少85个;千百度分别净减少127家自营鞋履零售店及23家第三方鞋履零售店。

库存、品质和价格关系失恒

达芙妮、红蜻蜓、奥康、千百度、星期六这些老牌上市鞋企都是面对中低层消费群体,日渐衰落的一个重要原因就是:鞋子的品质日渐下降,品牌的创新能力、设计能力薄弱,无法跟上当今主流消费者更新换代的速度,库存也居高不下,开始搞打折促销,因此又增加了一个“廉价”的标签。但在互联网时代,这已经不是靠量取胜的时代,产品研发成为核心竞争力。

积极寻求转型

面对市场低迷的状况,达芙妮、红蜻蜓、奥康、千百度、星期六这些老牌上市鞋企在战略、品牌、渠道、产品上继续积极寻求转型,而这些转型动作不乏共同之处。在营运战略上,通过多元化来寻找更多的利润增长点;在品牌方面,通过多品牌方面发力,意图覆盖更多细分市场,并对品牌进行的新的定位和调整;在产品风格方面,企业计划推出更多时尚、休闲、运动风格的产品来满足年轻消费者的需求;在渠道方面,加大对电商业务的支持力度,并在社交电商、新零售方面做更多尝试。

尽管各鞋履企业积极推出各种转型调整措施,但上半年普遍仍未走出业绩低迷的状况,下面具体看看各家企业2019年中期数据报告。

达芙妮巨亏3.7亿 市值缩水超百亿

上半年达芙妮经营亏损3.735亿港元。其实从2015年开始,达芙妮就开始连续亏损。2015年-2018年达芙妮的亏损额分别为3.79亿港元、8.19亿港元、7.34亿港元、9.94亿港元,连续四年亏损严重。

与此同时,为了收缩成本,达芙妮大面积的关店潮仍在继续。上半年,达芙妮关闭门店612家。往期年报数据显示,在2015年到2018年4年间,达芙妮共计关闭了3937个门店。到2018年底时达芙妮核心品牌门店只剩2648家,与巅峰时期相比不足一半。

除了营业额与门店数,其市值也大幅度缩水。2012年,巅峰时期的达芙妮市值曾高达170亿元,到如今仅剩不足5亿元。

达芙妮亏损最初根源之一就是盲目扩张导致库存积压严重。产品是企业的基础,互联网加速新品牌的推出,使得品牌周期变得更短。达芙妮 “万年不变”的款式越来越显得乏味、过时。每年产生大量的产品,最终变成了无法销出的库存产品。达芙妮只得采取大幅度打折方式促销,但这又进一步造成亏损。

面对日益恶化的经营环境,达芙妮也使出了各种办法自救。首先便是重拾电商业务,虽然二次起步尚晚,但达芙妮的电商依旧是所有业务中唯一盈利的项目。第二,在门店方面,主打年轻化。第三,达芙妮也在更改它的产品,增加运动鞋板鞋等更受年轻人喜欢的品类。2017年开始,达芙妮更新了门店,更换了logo,用简约的英文DAPHNE代替了原来的花型设计。为了吸引年轻消费者,达芙妮与美国潮流品牌Opening Ceremony合作推出系列产品。去年,还联合周笔畅和迪士尼推出跨界系列产品。

奥康国际2019上半年营利双降 大力延伸时尚休闲品类

上半年奥康国际实现营业收入13.24亿元,同比减少15.75%,实现净利润9549.12万元,同比减少43.13%。

对于营业收入减少的原因,奥康国际表示主要系上半年宏观经济整体疲软,消费需求持续疲弱,传统鞋服行业受到冲击。公司转型升级过程中不断优化渠道布局,择优劣汰,导致收入有所下滑。

从业务结构来看,“男鞋”是企业营业收入的主要来源。数据显示,上半年“男鞋”营业收入为7.8亿,营收占比为59.2%,毛利率为38.6%。上半年女鞋贡献的营业收入4.23亿元,占总营业收入的比例为31.93%;皮具实现营业收入1.12亿元,占总营业收入的比例为8.46%。

分销售渠道来看,奥康国际采取以“直营+经销”为主,同时以团购、出口和线上销售为辅的销售模式。其中,上半年独立店实现营业收入5.80亿元,毛利率为41.56%,同比增加1.52个百分点;商场实现营业收入1.38亿元,毛利率为47.43%,较上年同期增加1.59个百分点;团购及网购实现营业收入2.24亿元,毛利率为32.66%,同比增加3.84个百分点。

尽管面临转型阵痛,但公司仍然通过聚焦渠道创新、科技赋能产品等多项举措助力转型。

今年上半年,奥康国际全面评估现有线下店铺市场容量与竞争优势等因素,实施“小店换大店”战略,择优汰劣,聚焦提升单店效益。据半年报披露,上半年奥康国际新开直营、经销实体门店分别为82家和104家;关闭直营、经销实体门店分别为132家和144家。同时,截至报告期末,奥康国际在越南、科威特还拥有33家经销集合店。从数量来看,奥康国际的实体门店总数有所减少,但通过不断优化各品牌实体店的分布结构,淘汰经济效益较差的门店,使得奥康国际的单店收益进一步提升。

红蜻蜓上半年营收净利双下滑 直营店营收1.83亿元

上半年,红蜻蜓营收同比下滑1.18%至14.73亿元,主要受行业整体经济的影响略有下滑;归属净利润同比下滑31.42%至1.095亿元;营业成本增长2.72%,主要是生产成本上升,导致各类产品的毛利率出现不同程度的下降。

从业务结构来看,皮鞋是企业营业收入的主要来源。具体而言,皮鞋营业收入为11.55亿,营收占比为83.6%,毛利率为33.47%。不过,皮鞋的营业收入较去年同期略下降 2.80%。

红蜻蜓品牌上半年营收13.77亿元,同比减少2.69%。毛利率为33.18%,同比减少2.84 百分点;上半年,红蜻蜓直营店营收1.83亿元,同比减少12.54%;毛利率为1.04亿元,同比减少 4.21 百分点。

财报显示,今年上半年,红蜻蜓主要聚焦于产品研发创新、柔性供应链的打造、推进渠道升级战略以及新零售落地等方面。在渠道结构上,红蜻蜓正积极推动购物中心渠道的入驻,积极寻求与优质购物中心进行战略合作;同时,继续推进现有门店的形象升级,提供消费者更优质的购物体验。积极尝试综合商业体新店态,并成立专门项目小组,借助法国设计机构,推出全新店铺形象,全面升级年轻化产品品类和风格。

星期六上半年净利增106% 遥望网络并表促业绩增长

上半年,星期六实现营收8.91亿元,同比增长21.11%;净利润6084万元,同比增长106.24%。净利增速高于收入主要由于收购遥望网络并表、期间费用率下降。

剔除遥望网络并表影响2019上半年公司收入6.39亿元、同降13.12%,主要由于女鞋主业及Onlylady、闺蜜网互联网广告收入下降,归母净利1581.70万元、同降46.39%,主要由于资产减值损失增加。

截至2019年6月30日,公司品牌连锁店数为1352个,较2018年末减少26个,主要关闭了部分低效百货商场店;其中自营店974个,较2018年末减少85个;分销店378个,较2018年末增加59个。星期六在投资者互动平台上表示,将调整店铺结构,减少自营店铺占比,逐步走向轻资产化。

鞋类业务分品牌来看:上半年星期六、索菲娅、菲伯丽尔、迪芙斯及其他品牌分别实现收入3.13亿元、6560.41万元、4127.06万元、8372.35万元、6635.11万元,同增0.75%、-8.18%、-11.40%、-35.54%、-27.86%。公司主品牌体量较大,品牌影响力较强,在女鞋消费较为疲软环境下收入保持稳定,小品牌收入同比下滑。

半年报显示,星期六其主营业务收入主要来源于服装鞋类及互联网广告。这两大板块的营收占比由去年同期的88.43%和11.32%,转变为63.97%和35.87%。分业务来看,2019上半年公司服装鞋类、互联网广告业务收入为5.70亿元、3.20亿元,同增-12.40%、283.63%,收购遥望网络带动互联网广告收入显著增长。

星期六自2015年开始积极向新零售领域转型,提出建立“时尚IP生态圈”战略。2017年,公司通过收购时尚锋迅和北京时欣两家国内领先的时尚新媒体公司,得以快速切入女性时尚信息媒体平台。2019年上半年,随着正式将遥望网络并入公司合并报表范围,公司将利用遥望网络丰富的互联网流量资源、高效的流量资源整合运营能力以及多年积累的精准营销技术,结合公司坚实的时尚品牌和供应链基础、覆盖全国的线上线下一体化销售平台以及日趋成熟的媒体和社交平台,加速“时尚IP生态圈”的建设,加快构建起“以用户为核心,数据+内容驱动,消费场景打通融合”的新零售平台。

千百度上半年亏损扩大3.4倍 净减少127家自营店

上半年,千百度收益为9.88亿元,同比下降20%;毛利为5.93亿元,同比下降19.8%;股东应占亏损为6271.5万元,同比扩大3.4倍。

上半年,千百度分别录得净减少127家自营鞋履零售店及23家第三方鞋履零售店。截至2019年6月30日,集团在中国管理1,290家自营零售店和270第三方零售店网络,在31个省、市及自治区维持强大销售网络。

在过去几年,千百度将业务扩展至其他业务领域,以实现业务多元化,例如收购Hamleys业务。鉴于经营困难、Hamleys业务前景不确定以及无法成功实现业务多元化,公司自2018年底以来一直在寻求出售其玩具业务。公司2019年7月16日公告,该出售事项已完成。经千百度与Hamleys业务的买方协议,公司拟继续以特许经营方式经营在中国开设的Hamleys店铺。

截至2019年6月30日止六个月,鞋履业务产生收益人民币9.36亿元,占本公司总收益(包括持续经营业务及已终止业务)的77.5%,而来自玩具零售业务的收益仅贡献总收益的22.5%(人民币2.71亿元)。出售事项将不会导致集团主要业务产生根本性变化。

出售Hamleys后,千百度将继续优化及扩大其广泛的鞋履零售网络,特别是为了扩大电子商务销售渠道,并通过无缝销售系统实现增长。运营资金的增加也使公司能够在适当的时候开展战略销售及联合促销,促进存货周转率及增加销售。

结语

近年来,老牌上市鞋企陷入危机的原因大同小异:几乎走的是大众路线,靠价格取胜,并没有花精力在产品品质上下功夫。在定位上走出差异化,走高端路线,去满足商务人群对鞋的需求,使得供给和需求之间出现了错位。陷入危机根源是它们长期缺乏创造力,没有把握好时代潮流,导致品牌逐渐老化。一方面缺乏新鲜血液,年轻人不喜欢;另一方面性价比不高,中老年人也不买账。

由于运动、都市及时尚元素的运动休闲产品受到消费者青睐,并成为快速增长趋势。老牌上市鞋企推出更多年轻风格产品、以及有些鞋履企业提到的建立快速反应的柔性供应链模式等等转型调整措施,意图增加经营灵活性、提高转型敏锐度的共同尝试。

事实上,外部消费环境的变化要求鞋服品牌在经营理念上必须进行全面的重塑与革新,未来供应链拉式思维、用户及市场导向思维以及精益化思维将成为下一个5-10年的上市鞋企的重要发展方向。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

纵观2019年,红蜻蜓业绩下降,达芙妮大批关店,千百度业绩表现平平,富贵鸟退市并破产清算……

2019年,达芙妮营业额下跌48%至21.26亿港元,经营亏损增加30%至10.2亿港元,股东应占亏损增加8%至10.7亿港元,去年净关闭2395个销售点!

2月18日,达芙妮国际发布公告称,2019年集团核心品牌业务同店销售按年下跌约20%,净关闭2288个销售点(包括2174家直营店及114家加盟店)。

上半年,搜于特实现营业收入约60.77亿元,同比下降44.14%;归属于上市公司股东的净利润约1.85亿元,同比下降56.94%。

谭木匠发布2019年中期业绩,上半年收益为1.70亿元,同比增长8.1%;公司股权益持有人应占溢利7304.6万元,同比增长13.3%。

于上半年,周生生公司实现营业额为95.4亿港元,同比微微下滑0.2%;公司权益持有人应占溢利为6.15亿港元,同比增2%。

日本女装earth music & ecology近日宣布,将于6月30日全面退出中国市场,earth music官方旗舰店已于6月21日正式关闭!

关键词:earth music日本女装 2020年06月24日

英国时装零售商Superdry宣布,收回对中国业务的控制权,目前已将业务撤出中国市场,其在中国的25家自有门店和41家特许经营店将在12月关闭。

赢商网账号登录

赢商网账号登录

未登录

未登录