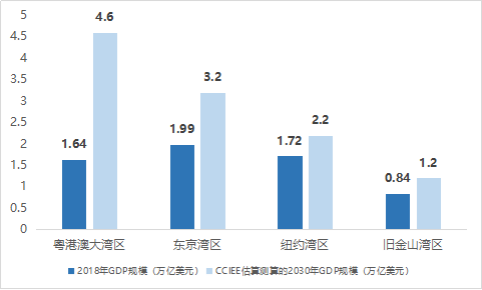

编者按:全球第四个湾区——粤港澳大湾区是中国规格最高的城市群,在国家发展大局中具有重要战略地位。据中国国际经济交流中心预测,到2023年,粤港澳大湾区将发展为全球第一大湾区,GDP将达4.6万亿美元,傲视全球。承接规划发展东风,一个世界级商圈也在孵化、形成,粤港澳大湾区中9+2个城市的商业地产,将改写未来中国商业格局。

世界银行在《东亚变化中的城市图景》的报告中指出,珠三角已取代东京成为全球最大城市化区域。

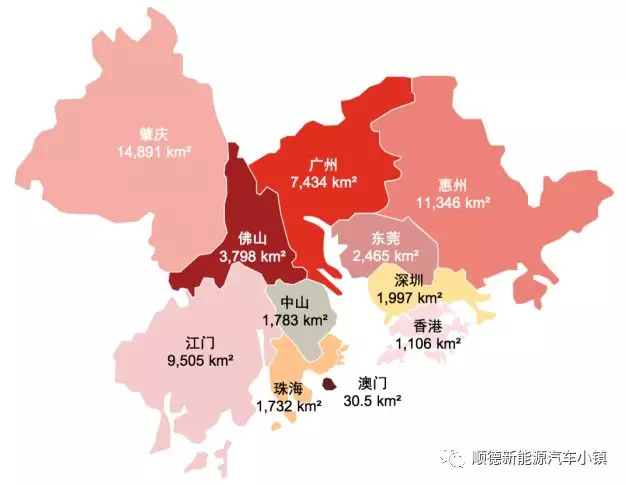

作为全球四大湾区之一,就面积上而言,粤港澳湾区面积5.65万km²,是纽约湾区的2.6倍,旧金山湾区的3.3倍,东京湾区的4.2倍,建成区面积也大于其他城市群。

这意味着,未来世界经济城市群排位将重新洗牌。据中国国际经济交流中心预测,2023年粤港澳大湾区GDP将达4.6万亿美元,远超其他湾区。

资料来源:联讯证券,中国国际经济交流中心,Wind

2019年,随着《粤港澳大湾区发展规划纲要》、《粤港澳大湾区建设三年行动计划(2018-2020年)》先后出台,粤港澳大湾区中的9+2个城市,仿佛乘坐高速列车,向前疾驰,这些城市的商业地产也随之迎来新的发展机遇。

在此背景下,由赢商网发起主办,Ola Lotus•莲地×粤港澳大湾区商业地产高峰论坛将以“新坐标·新商业,赢湾区·赢未来”为主题,于10月18日在珠海横琴粤澳合作中医药科技产业园隆重召开,共同探讨大湾区商业地产的发展趋势以及湾区城市特色经济,为大湾区建设注入更多商业活力和思考。

借此机会,赢商网提前梳理珠三角9市在大湾区的城市规划定位,以及各市的商业地产存量和增量情况,以期让行内人士对9大城市的商业现状和未来发展机遇有更为清晰的认识。

注:本文统计口径

纳入统计购物中心:商业体量≥3万㎡

已开业购物中心统计:开业时间截至2019年8月31日

未开业购物中心统计:2020年12月31日年拟开业项目

珠三角9市商业地产现状+未来新增供应:

据赢商大数据不完全统计,截至今年8月31日,珠三角9市已开业购物中心500个,体量达3938.47万㎡。

而未来的新增供应将更为惊人,在截至2020年底的1年时间内,9市拟开业192个购物中心,带来1665.02万㎡新增供应,无论是数量还是体量,均接近现已有存量的一半。

广深两地的竞争无疑相当激烈,两市已开业购物中心数量均过百,未来1年还将分别有41和37个新项目入市。

佛山市场的硝烟味也不容忽视,未来1年将有42个购物中心相继亮相,新开业购物中心数量超过广深。

江门、珠海和肇庆三市,已开业购物中心和未来1年的新开业项目数量,均不超过20个;以常住人口与已开业项目的比率作为参考,江门和肇庆两市的比率远低于其他9市,未来还有很大的商业想象空间。

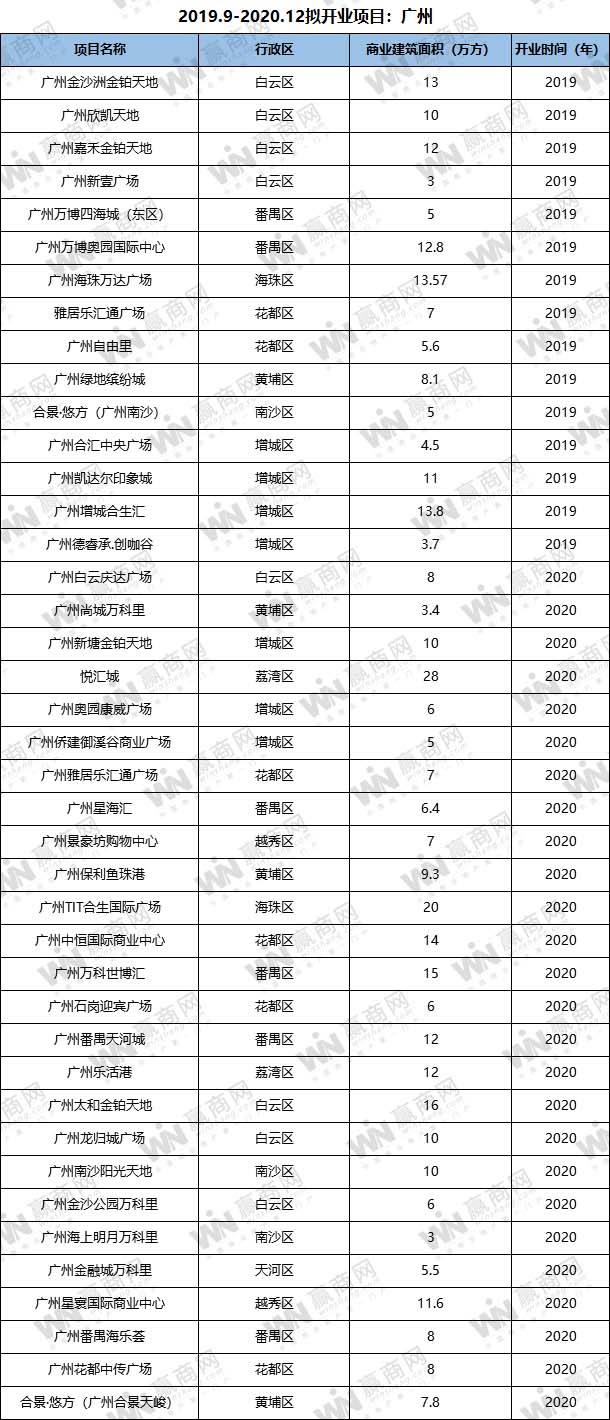

广州:天河路商圈领跑,白云区项目数量最多

广州商业底蕴浓郁,国内首座购物中心——天河城、国内首条商业步行街——上下九步行街,均诞生在广州。

目前广州已形成了三大市级商圈——天河路商圈、珠江新城商圈和北京路商圈+多个区域级商圈的商业格局,天河路商圈是其中的一哥,也可以说是珠三角9市里的商圈一哥,有“华南第一黄金商业带”的美誉,集聚了首次进入广州70%以上的国际品牌。

据赢商大数据不完全统计,目前广州已开业项目主要分布在天河区和白云区,分别为26和23个;而未来1年新增供应,则主要集中在白云、增城和番禺三区。

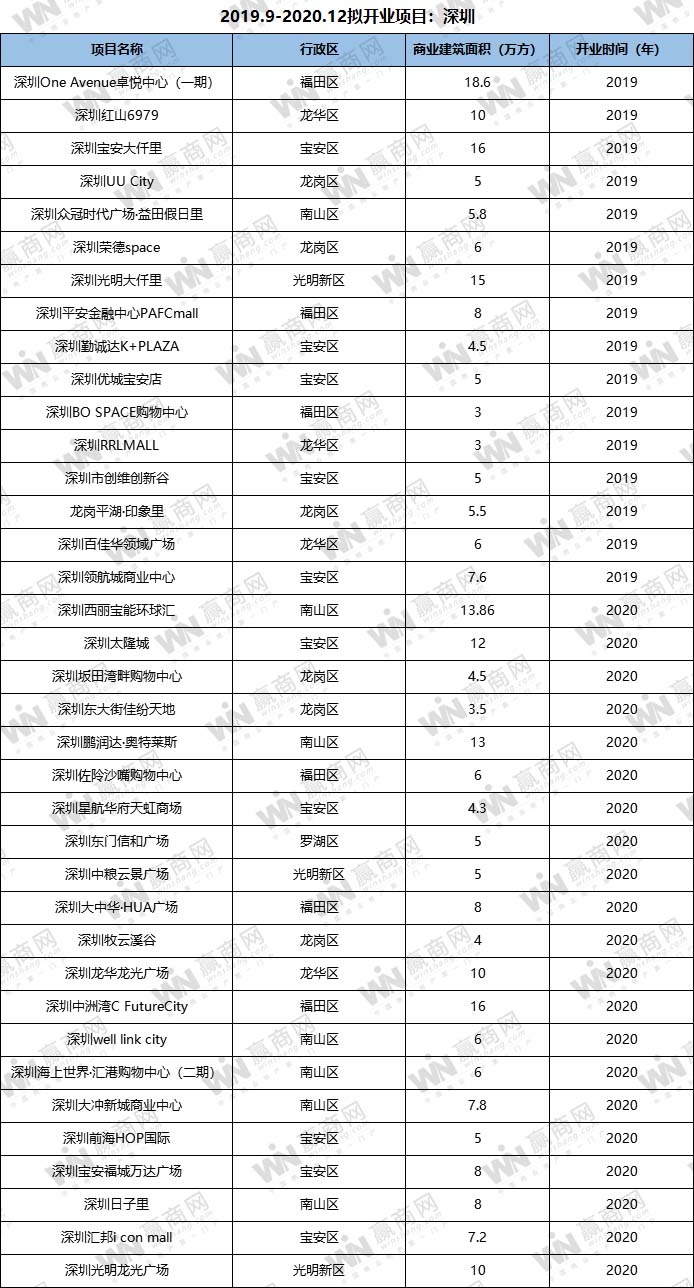

深圳:商圈百花齐放,龙岗和宝安两区竞争最激烈

1981年“深圳最古老商场”——位于深南大道的天虹商场开业,1998年深圳首个“mall”概念项目——CMALL铜锣湾广场亮相,分别标志着深圳商业迈入百货和购物中心时代。

虽然近年来深圳商业井喷,但是布点较为分散,这也使得商圈发展百花齐放。

目前深圳拥有6个市级商圈——后海商圈、东门商圈、福田CBD商圈、大剧院商圈、华强北商圈、世界之窗商圈,均位于罗湖、南山和福田三区,以及多个区域级商圈。

据赢商大数据不完全统计,后海商圈以坐拥10个已开业购物中心遥遥领先其他商圈,全市有5个区拥有超20个以上已开业项目,分别是龙岗(27)、宝安(26)、南山(22)、龙华(21)、福田(20)。

宝安、龙岗和南山三区是深圳竞争最白热化的区域,据赢商大数据不完全统计,未来1年拥有最多新项目的依然是这三区,将分别新增10、7个和6个新商场。

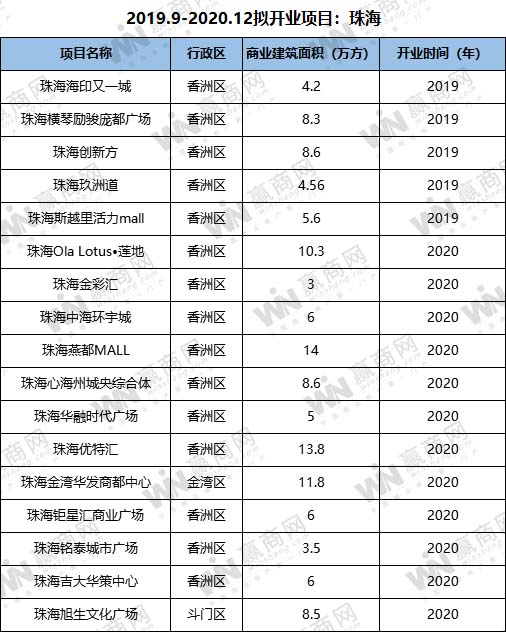

珠海:香洲区是绝对的商业主力军

受地形、人口分布、规划、经济和群体层次不一等因素影响,珠海现代商业自2010年才缓慢起步,经历9年进化,由原本拱北、吉大 、老香洲三大商圈,迅速扩张出新香洲、横琴、前山、南屏四个商圈新秀,形成7大商圈格局,基本是围绕板障山呈环形分布。

其中,拱北商圈和吉大商圈是珠海商业的两大市级商圈,后者也是珠海高端消费的集聚地,不少国际品牌最早通过这里进入珠海。

据赢商大数据不完全统计,珠海目前15个已开业项目中,有12个位于香洲区,未来1年内香洲区还将涌入15个新项目。

江门:商业布点分散,北新商圈兴起

过去,江门商业以商业街带动商业体的形式,形成了多个商业集中区,如五邑城、步行街一带,江华路——港口路,育德街区、益华广场一带等,它们是江门商圈的雏形。

随着汇悦城和万达广场的开业,这种需要商业街培育商业氛围的模式被打破,单个商业体便能辐射较大的居住区域,江门商圈被重新洗牌,如今形成了以地王广场为中心的传统商圈和新兴项目扎堆北新商圈双巨头格局。

据赢商网大数据统计,江门已开业购物中心分布较为分散,18个已开业项目散落在恩平市、鹤山市、开平市、台山市、蓬江区、江海区和新会区7个行政区,蓬江区开业项目数量最多,为6个。未来1年,7个新开业项目集中分布在江海区、蓬江区和台山市。

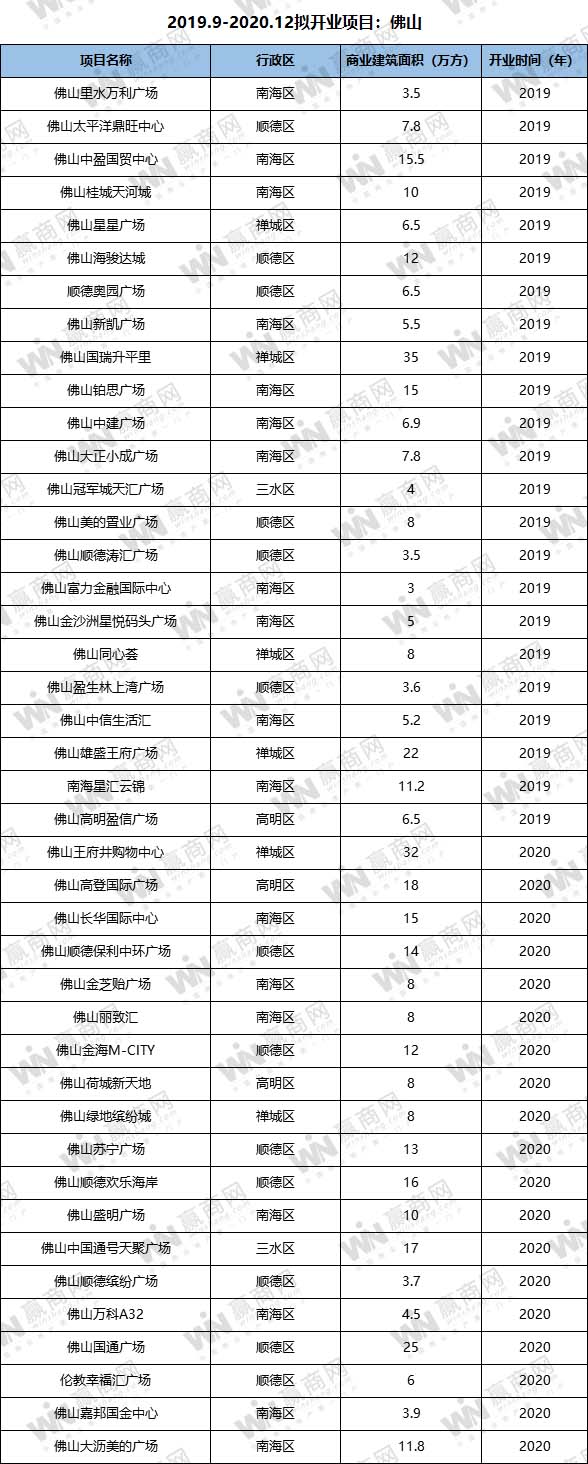

佛山:项目扎堆南海区,竞争激烈程度媲美广深

以祖庙路和南海大道为繁华源点,佛山逐渐发展出以祖庙商圈和千灯湖商圈为核心的12大商圈版图。

祖庙商圈和千灯湖商圈分别站在传统老城和规划新区的土壤上,大放异彩,各有优势,均剑指百万级规模商业体量,是市级商圈,而像其他桂城商圈、南海大道商圈和三水商圈等10个商圈,则主要以辐射周边区域为主。

据赢商大数据不完全统计,佛山83个已开业项目有过半扎堆在南海,达42个;其次是禅城和顺德,分别拥有17个已开业商场。南海依然是未来新增供应的主力区域,未来1年将拥有18个新商场,是各大房企的竞技场。

中山:多个商业中心,镇区和城区实力不相伯仲

上世纪80年代,孙文路的18间商铺,是中山商业的起点。20世纪90年代的益华百货商圈,则是中山商圈里的翘楚。而中山首个真正意义上的大型购物中心——大信·新都汇石岐店,则在2004年开业,开启了大信商圈的序幕。

中山的第二产业发展蓬勃,多个镇区实力强劲不逊城区,城市发展呈现多中心局面,这也影响着城市商业格局。目前,中山商业形成了以大信商圈和利和-益华商圈为市级商圈,东凤商圈、古镇站商圈、孙文西商圈、假日商圈和小榄商圈为区域级商圈的多商圈格局。

据赢商大数据不完全统计,中山商业项目分布较为分散,32个已开业项目零星分布在15个行政区,其中小榄区数量最多,拥有6个已开业项目;未来1年内,中山将有16个拟开业项目。

东莞:3大市级商圈领衔,点状式商业布局

东莞商业发展分散度较高,这与东莞城市格局有关,与中山相似,东莞不少镇区实力强劲,并形成了以镇为中心的区域性商业中心。

目前,东莞在城区拥有3个市级商圈——莞城商圈、南城商圈和东城商圈,在各镇区形成了9个区域级商圈,呈现点状式发展格局。

据赢商大数据不完全统计,东莞已开业项目达67个,东城、厚街、大朗和虎门四区项目数量最多,分别为9个、8个、7个和7个。未来1年内,东莞将新增18个新项目,体量全部不超过10万㎡。

惠州:商业中心北移,项目大多位于城区

2000年,人人乐购物广场进驻惠州,开启了惠州商业的商超时代,标志着零散商铺到现代化大型商业百货的转变。

历经近二十年商业进阶,大型商场和商业综合体不断兴起,惠州商业中心逐渐向北转移,如今城市商业版图以传统成熟的演达-花边岭商圈和后起新贵江北CBD商圈为两大主角。

据赢商大数据不完全统计,惠州31个已开业项目几乎被惠城区和惠阳区两区包揽,未来1年拟开业项目,也是集中分布在这两区。

肇庆:城市发展东移,城东新区商圈崛起

肇庆商业发展脉络分明,由百货、单体购物中心到大型城市综合体,分别迭代出了两大商圈——第一商圈和城东新区商圈。

以百货、超市为主体的购物中心,主要集中分布在第一商圈,这里是肇庆中心老城区,也是目前肇庆商业最集中的区域。而随着“一河两岸,南连东扩”战略推进,城市向东城新区发展,城东新区吸引了多个大型综合体进驻,一个更高级的商圈——城东新区商圈正在崛起。

据赢商大数据不完全统计,肇庆已开业项目体量全部在10万㎡以下,主要分布在端州和四会两区,未来1年内将有5个新项目入市,其中有两个项目体量超10万㎡。

珠三角9市在大湾区中的定位规划:

城市定位是城市发展的火车头,将决定发展方向和速度快慢。

根据粤港澳大湾区《发展规划纲要》和《三年行动计划》,珠三角9市的功能定位和分工各有不同,这也预示着它们未来“秀肌肉”的方式各异。

广州:

·国家中心城市、综合性城市门户城市;

·增强国际商贸中心、综合交通枢纽功能,培育提升科技教育文化中心功能,着力建设国际大都市。

深圳:

·中国特色社会主义先行示范区、全国性经济中心城市、国家创新型城市;

·加快建成现代化国际化城市,努力成为具有世界影响力的创新创意之都;

珠海:

·全国唯一与港澳陆地相连的湾区城市、珠江西岸核心城市;

·高水平建设珠海横琴国际休闲旅游岛、作为龙头建设珠江西岸先进装备制造产业带

佛山:

·突出打造制造业创新中心,打造美食之都;

惠州:

·高水平打造惠州粤港澳绿色农产品生产供应基地;探索开通香港-深圳-惠州-汕尾海上旅游航线;

中山:

·深度挖掘和弘扬孙中山文化资源;推进生物科技医疗创新;

江门:

·建设大广海湾经济区;加快江门银湖湾滨海地区开发;

肇庆:

·珠三角连接大西南枢纽门户城市;内地供港澳食品安全重要保障区。

资料来源:粤港澳大湾区发展规划纲要、平安证券研究所

结语:纵观当下珠三角9市商业地产市场,马太效应明显,强者恒强,存量项目最多的区域,往往也是新增项目扎堆的区域,对于房企来说,如何另辟蹊径打出差异化牌是关键,而品牌商们也要思考,哪些新兴市场有更大的发展机遇。

10月18日,首届粤港澳大湾区商业地产高峰论坛将在珠海召开,届时来自开发商、品牌商、行业专家等多位商业地产大咖,将齐聚一堂,共同探讨大湾区商业地产的发展趋势,欢迎各位行内人士到来,一起找准大湾区红利下的发展新赛道。

注:以上数据均系不完全统计,若有错漏请添加微信:【jiuvivi】补充、更正,感谢!

报名请扫下方二维码

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

相关意见指出,打造粤港澳大湾区国际消费枢纽,推进国际消费中心城市建设,培育一批区域消费中心城市和国内外品牌消费集聚区。

商务部积极支持粤港澳大湾区建设,出台商务领域支持粤港澳大湾区建设的政策措施,正在推动内地、香港、澳门三地共建单一自贸区。

据赢商大数据,2024年第一季度(1-3月)全国开业购物中心34个,商业总体量约284万平方米,同比2023年一季度,数量、体量双双下跌近三成。

据赢商大数据统计,2024年华润万象生活计划有22座新mall筹开,合计商业体量262.2万平方米。

据赢商大数据不完全统计,目前在营杭州地铁上盖商业项目(体量≥3万㎡)共91个,总体量达947.28万㎡。

2024年1月全国开业购物中心30个,体量244.33万平方米。同比2023年1月,数量增长11.11%,体量增长4.49%。

赢商网账号登录

赢商网账号登录

未登录

未登录