12月17日早间,华润置地(01109.HK)发布公告称,唐勇辞任公司董事会主席,王祥明接任。 受此影响,华润置地股价早盘低开,盘中逐级回落,最终收在37.20港元/股,跌幅2.49%,是近一个月以来单日最大跌幅。

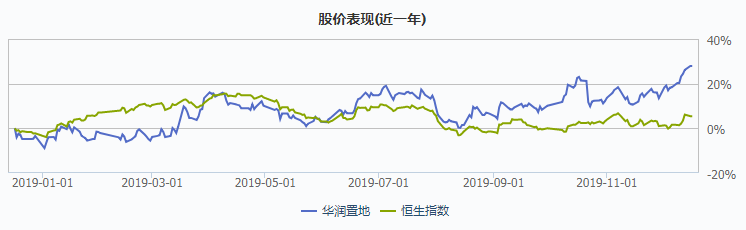

股价震荡攀升,近十月涨幅达24.27%

自2019年2月12日唐勇获任董事会主席以来,华润置地股价涨幅达24.27%。同期,前十房企中,融创中国涨幅34.76%,新城控股涨幅13.1%,碧桂园涨幅8.38%,绿地控股、万科等微涨。下半年以来,华润置地股价震荡攀升,多次刷新阶段性高点,日、周、月三级别均线呈多头排列,远远跑赢恒生指数。

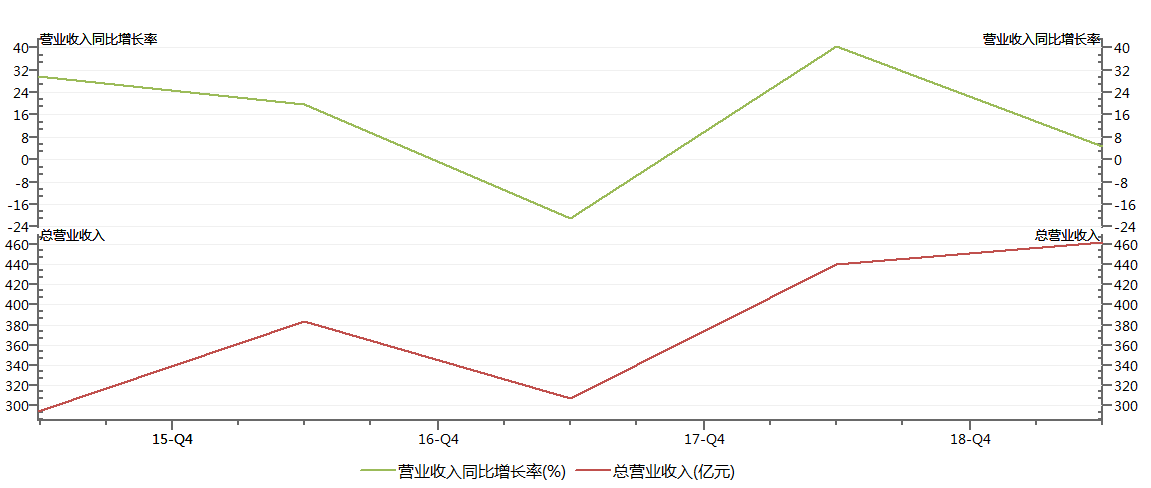

经营成本上升,营收增速下滑

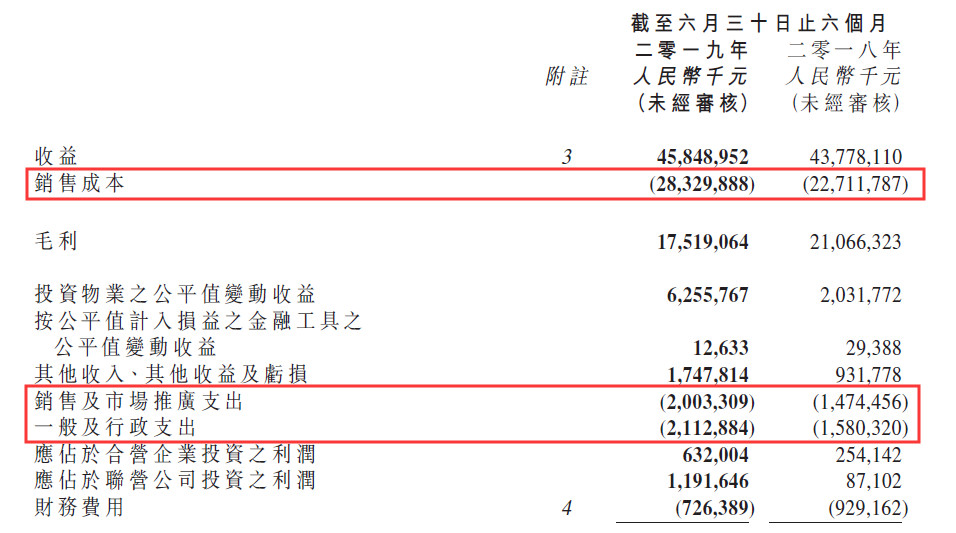

据半年报披露,华润置地实现营业收入458.5亿元,同比增长4.7%;净利润为146.2亿元,同比增长约37%;净利润率为31.9%,同比上升7.4个百分点。

这份看似向好的损益表背后,却潜藏两个隐忧。其一,营收虽有增长,营收增速却大幅下滑,同比回落约36个百分点,这是近三年以来第一次出现背离。

其二,经营成本大幅攀升,其中销售成本同比增长24.8%至283.3亿元,销售及市场推广支出、行政支出合计约41.2亿元,同比增长34.8%,远高于营收增幅。

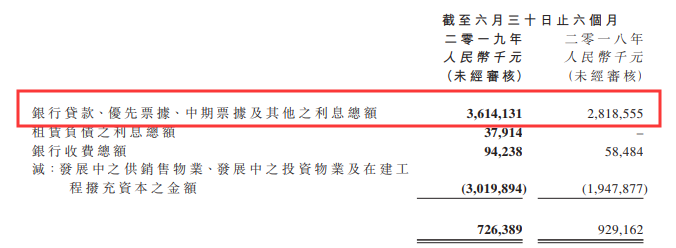

融资成本低,中短期偿债能力较强

背靠央企,华润置地融资优势明显。据披露,上半年加权融资成本仅为4.45%,远低于行业均值。从偿债能力来看,资产负债率为73.87%,现金短债比约4倍,中短期偿债能力较强。

但随着有息负债总额的上升,未来利息支出或出现较大幅度上涨。仅上半年,银行贷款、中期票据、优先票据等利息支出约36.1亿元,同比增长28%。一年后到期的有息负债总额为1307.6亿元,同比增长18.8%。

积极拿地39宗,新进五城

2019上半年,华润置地以总地价820.6亿元增加了39宗土地,新增土地储备计容建筑面积1021万平方米,同比增长24.8%,其中开发物业936万平方米,持有物业85万平方米。新进入张家口、汕尾、宜宾、宜昌和崇左5个城市。

截止2019年6月30日,华润置地土地储备覆盖国内外75个城市,总土地储备面积为6737万平方米。从土地用途看,开发物业土地储备面积5767万平方米,投资物业土地储备面积970万平方米。从城市能级看,一二线及具有产业支撑的三线城市土地储备占比为84.6%。

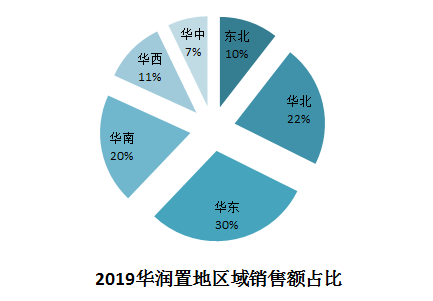

2019年前11个月,华润置地及其附属公司累计总合同销售金额约2266.7亿元,同比增长19.5%,总合同销售建筑面积约1235.1万平方米,同比增长13.7%。按区域划分,华东销售额占比近30%,华北、华南地区销售额占比均超20%。按照前十一月销售总额推算,2019年完成销售目标2420亿元基本无悬念,但超额完成空间不大。

2016-2018年,华润置地年度销售额分别为1080.4亿元、1521亿元、2106.8亿元,其中2017、2018年销售增幅在40%左右。相比之下,2019年销售增幅约为15%,规模增速放缓。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

南都从接近华润置地的人士了解到,华润置地已发内部公告,华润置地华南大区正式拆分,设华南大区,新立深圳大区。

25日,华润置地以21.98亿摘得哈尔滨1宗商住地块,成交楼面价7781.3元/㎡,溢价率仅0.1%。该地块建设用地面积169.51亩,规划建面28.25万㎡。

日前,华润置地成立润城新产业,合作伙伴中城新产业背后站着的是原万科老将刘爱明,万科亦间接持有中城新产业10%股权。

本周购物中心蜂拥开业,上海新鸿基ITC、龙湖闵行天街、南京金鹰中心A座、扬州高邮吾悦广场、蚌埠吾悦广场、宿州吾悦广场、西安益田假日里…

被“扶正”不到一年,唐勇就辞去了华润置地董事局主席的职位,原因是“其他工作安排”。唐勇与李欣、张大为组成的“铁三角”也成为过往。

5月31日,光明地产宣布拟1.56亿挂牌柳州同鑫33%股权及相应债权。于“三道红线”全踩的光明地产来说,甩卖资产正是回笼资金最快方法之一。

赢商网账号登录

赢商网账号登录

未登录

未登录