近日,万达电影发布了业绩快报,报告期内公司实现营业总收入156亿元,较上年同期下降 4.22%,实现归属于上市公司股东的净利润-47.21 亿元,较上年同期下降 324.50%。

对于业绩的大幅亏损,公司给出的解释是2019 年度公司计提了商誉减值准备及长期资产减值准备约 59 亿元,扣除该影响后,公司归属于上市公司股东的净利润为盈利11.8 亿元;同时,公司控股子公司万达影视传媒有限公司报告期内因主投主控影片较少且部分票房不及预期,以及受游戏行业政策调整影响,2019年经营业绩较上年同期出现较大幅度下滑所致。

但翻看公司的历年财报则可以发现,公司的营业收入自2018年开始放缓,净利润呈现下滑趋势,而这背后则是万达电影收购的各项资产未实现战略协同效应,部分子公司产生了巨额亏损;万达影视业绩大幅波动,对单一影片过度依赖,未能够实现均衡发展;而常年保持市占率第一的院线业务,则受到观影人次下滑的不利影响,票房及非票房收入持续下滑。

而在疫情当下,影视行业受到冲击最为激烈,作为具有全产业链布局的万达电影,上半年的营收注定滑坡。

观影收入面临结构性下滑

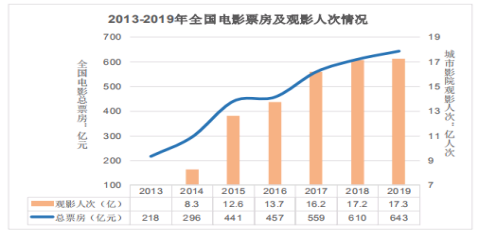

万达院线作为国内排名第一的院线,市占率稳定保持在13%-14%,截至2018年旗下拥有境内影院数541家,银幕数 4807 块,市占率 13.5%。

受益于品牌的规模效应,在国内电影市场蓬勃发展的时期,万达院线也坐享市场红利,观影及非票房收入都保持快速增长。然而这一增长态势自2018年开始明显转变,观影及非票房收入开始放缓。

2019年全年观影人次仅同比增长0.5%,行业拐点到来,国内电影市场已经进入了存量时期;在票房增长放缓,万达规模巨大的影城业务将面临更加严峻的形式。2019上半年,国内观影人次8.1亿,同比减少10.3%,公司观影人次1.08亿,同比减少9.36%。

资料来源:公司公告

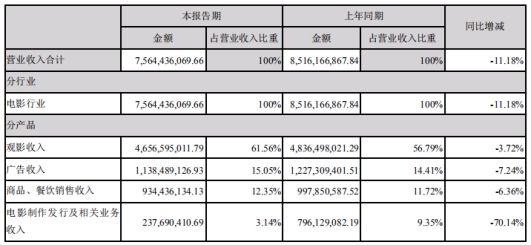

2019上半年,公司观影收入为46.5亿元,同比下滑3.72%,广告及商品销售收入分别为11.3亿元及9.34亿元,同比下滑7.24%及6.36%,下滑幅度大于观影收入。

资料来源:公司2019年半年报

观影人次的下降对相关商品贩售及影院广告收入的影响更大。此前,万达的非票房收入一直占比较高,且带来了更高的毛利率,支撑了业绩的快速增长。但随着国内观影人次的下降,相关业务下滑更快。

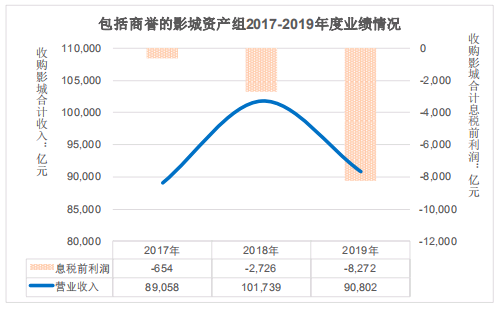

在影院投资管理方面,核心商业网点资源的资源性必将推高相关的租赁成本,加大影城的运营成本,导致毛利率的降低;另一方面,万达此前通过并购取得的相关影城资产,虽然扩大了公司的覆盖规模,但部分项目运营情况不佳,依然呈现亏损状态。

根据公司公告,预计2019年,万达将对影城业务计提最高25亿元的商誉减值,相关影城在2019年产生了超过8000万元的亏损。

资料来源:公司公告

在国内电影市场整体不景气的背景下,万达院线庞大的影城规模也意味着巨额的负担开支,其受到的冲击也更大。特别是受到本次疫情的影响,目前相关影院都未能正式复工,而预计电影院作为一种密闭空间,其传染风险大,预计只有到本次疫情在全国范围内宣告结束后,影院才能真正迎来观影人群。2020上半年年,观影收入预计大幅减少。

万达影视前瞻性布局不足

万达影视,是影视产业链的重要一环,只有源源不断产出优质的内容,才能实现院线资源的最大价值。万达影视虽然出品了如《唐人街探案》这样的大片,但并无法提供持续稳定的产出,对一家影视制作企业而言,最重要的并不是单部影片的盈利能力,而是持续稳定的产出合格的商业作品。

据业绩快报,2019年万达影视因主投主控影片较少且部分票房不及预期,相关收入大幅下滑。一家优秀的制作企业必须在商业作品的布局和开发上具有前瞻性,确保在重要档期上有相应的作品问世,实现持续稳定的内容产出。而2019年最热的电影莫属于《流浪地球》及《哪吒》,这两部国产电影填补了国内科幻电影及成人动画电影的市场空白,这两个类型的题材能够在国内取得优异的票房表现,也印证了相关题材的巨大市场潜力。

而光线传媒旗下的彩条屋影业早已布局,投资了业内众多知名的动画电影制作公司,出品了一系列具有代表性的作品,规划打造了封神系列作品,开创了属于自己的IP。反观万达传媒,对国产动画电影市场的布局明显滞后,缺乏对原创优质内容的开发,鲜有重量级在作品问世,纵使开发了《全职高手》等知名IP,但在票房及口碑上却双输。

而万达影视不仅在2019年缺乏重量级作品,且部分项目出现了巨亏的情形。由万达主控出品的《人间喜剧》最终票房不超7000万,而《过春天》的票房不足1000万,以这两部作品的制作规模预计,将在财务上形成较为严重的亏损,这也反映了万达影视对电影项目的把控不足。这是衡量一家电影制作企业最为重要的标准。

而在2009年首批登入创业板的华谊兄弟,目前正面临上市以来连续第三年亏损,即将退市的风险。其实仔细研读华谊的财报,便可以发现,在华谊上市时期,虽然作为民营电影公司的第一块招牌,但其电影业务已经呈现明显的大小年光景,业绩极度不稳定。虽然后来华谊发布H计划等多种手段,试图平缓电影业务的巨大波动性,但依然没有成功扭转。

所以,在单一年份投资的影片获得高光的市场表现,不足以证明其对电影项目的把控这投资能力,明显的业绩波动性实则是项目把控能力不足的体现。

万达影视传媒的主要成绩依然是依赖知名IP的开发,在动画电影等细分市场缺乏前瞻性的布局,也没有具有代表性的作品问世。随着国内电影票房市场的增速放缓,知名IP+流量明星的组合模式已经越来越难以吸引观众,而高成本的制作模式则会带来显而易见的财务风险,放大了影视项目的市场风险。

以公司最为知名的影片《唐人街探案3》为例,据悉其投资成本为13亿元,按现有分账体系,制作和发行方可以分得票房净收益的43%,粗略估算此部影片的票房需要至少达到35亿元,公司才能勉强回本,以2019年的市场状况而言,能够超过30亿元票房的电影绝对称得上爆款,公司对单一影片投资比重过大无疑是需要令人忧心的,一旦票房不及预期会在财务上造成巨大的损失。

即使公司通过万达院线提高影片的排片率,可以获得远多于一般内容制作方的分账效益,但实际上这种将院线和电影制作深度绑定的做法是牺牲了院线的经营独立性,将院线定位于提升自制影片的排片率,短期看自己院线上映自己影片可以获取最可观的经济效益,但长远而言,院线失去了按照实际观影需求进行排片的自主抉择能力,削弱了院线的自主经营能力,会造成普通观影顾客的流失,对院线自身经营是一种伤害,而且一旦上映的影片票房不及预期,院线的票房损失也会更严重。

收购产生的协同效应欠佳

万达电影覆盖了影视产业链的各环节,此前并购了一系列的子公司,以期形成协同效应,打通影视行业的上下游,成为业内的巨头,以享有其他企业无法企及的议价能力。但显然这一战略未能成型,万达的一系列收购并未能产生协同效应,部分公司在收购后,业绩大幅亏损,业务萎缩之快实在令人咂舌,只留下了一系列巨额的商誉减值和财务亏损。

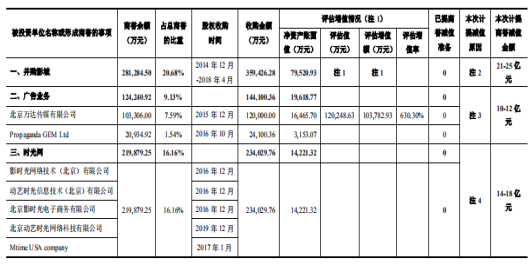

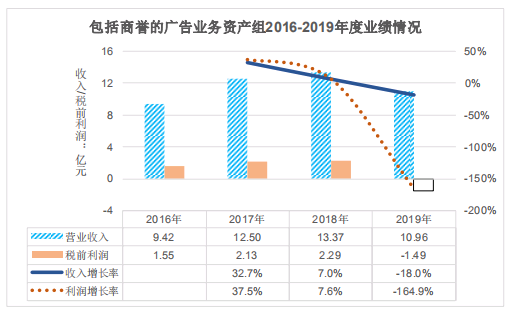

根据公司公告,2019年累计计提了超50亿元的商誉减值,大致分为三块,其中并购影城计提的商誉减值在21-25亿元,广告业务在10-12亿元,时光网计提了14-18亿元。

资料来源:公司资料

其中万达影城并购的商誉减值,如前文所述,主要是受到国内电影市场观影人次下滑因素的影响,并购的部分影视运营情况无明显改善,产生了巨额的商誉减值。

而广告业务的亏损则主要受到公司观影收入的下降及2019年整体广告需求萎缩的影响。广告业务在2019年的亏损也让人对其经营能力存疑,依靠万达院线巨大的规模和品牌效应,万达传媒显然是含着金钥匙出身,不愁没有客户资源和投放渠道,但在2019年却交出了一份不合格的答卷,产生了1.5亿元的亏损。

资料来源:公司公告

时光网的收购则是公司并购战略失败的一个缩影。彼时,时光网作为电影媒体及电商服务平台在业内具有一定影响力,而万达的收购目的在于解锁电影生态圈的线上平台领域,双方将开展全方位的资源及业务整合,完成线上线下资源与平台的打通融合,为电影片商以及品牌客户开拓一站式营销宣传解决方案。

万达将时光网作为线上营销和在线票务的平台,其实也契合了公司的战略转型,从一家传统的电影院线运营商向一个平台型、科技型、生态型公司进一步转型的关键布局。

但万达的收购战略的失败之处在于彼时在线票务市场格局未定,除了时光网,还有格瓦拉、猫眼电影等众多在线票务平台,时光网并未占据绝对的市场份额。而万达在收购之后,双方显然未能产生协同效应,公司的战略方向不明,也未能够在在线票房市场占据一席之地。时光网活跃用户数量和在线票务市场份额逐步下降。现猫眼与淘票票两家公司占据在线票务市场大部分份额,时光网市场份额已不足0.5%。

2019 年度,时光网业务结构发生调整,管理层更替,原有部分业务因市场变化和公司战略部署而舍弃,实际收入仅为预期收入的50%,预计将出现亏损。

反观万达的收购战略,其并购的公司虽然和万达的主业相关,看似能发挥协同效应,但更多的是依赖万达的院线资源和规模,而不能为万达提供额外的助力。如并购的广告公司,依靠万达院线的规模优势,确实能够在短时间内提升营业收入,获取利润,但在电影市场整体不景气时,这些公司自身的造血能力不足,反而拖累了万达的主业。

此外,或因为自身的基因关系,万达以地产起家,企业文化强调执行力和服从,而电影产业更需要创意和包容,万达在与被收购公司之间的企业文化价值观导向不同,两者的磨合进展不顺利,最明显的莫过于时光网,在被万达收购之后,公司的主业越发薄弱。而万达电影旗下所有板块中,保持绝对竞争力的依然是院线业务,这有赖于万达超强的执行力,但影视内容产业的商业模式显然与此不同。

《唐人街探案3》的档期选择

在当下的特殊时间点,各行各业开始陆续复工,而影院无疑将会是复工进展最缓慢的行业之一。或许只有在全国疫情正式宣告结束后,影院的经营才能恢复到之前的水准。

从供给端看,电影产品具有明显的“时效性”,档期的选择至关重要,头部电影的档期选择一定会慎之又慎,如果疫情管控顺利,暑期档将是第一个重量级影片上映的时间点;而从需求端看,只有充足的优质内容供给才能提升观影需求,在疫情彻底宣告结束前,头部电影会选择贸然上映,而普通观众也会担心感染风险,观影作为一种弹性极大的消费需求,在初期复述力度极弱。

此前,有消息称《唐人街探案3》最快有望在暑期档上映,但我们认为这不是影片的合适上映档期。因为从电影本身的题材、观众取向和制作水准来看,我们认为《唐人街探案3》的票源更多的是来自于三线以下城市,而非一线城市,而暑期档显然不能满足这一需求,暑期档更适合精品爆款电影的推出,因为有足够长的档期支撑优质电影的上映。

春节档将会是最为适合的档期选择。因为春节档期,在三线及以下城市的观影需求特别充足,对影片的选择取向也会是喜剧为主,无论是在题材取向和定位都匹配。

但正如此前所分析,2020年万达的观影及相关收入将面临巨大下滑,如果《唐人街探案3》选择在2021年上映,则今年万达将面临更大的经营压力,而此前万达影视已经未能完成2019年的净利润承诺,以现有情况来看,如果2020年无重量级影片上映,则其也难以完成2020年的净利润承诺,则相关实际控制人需要以现金来补足相关承诺。

今年春节档期的消失,将会造成未来头部影片竞争的档期竞争更加激烈,2020年头部电影能够取得高票房的难度会更大,万达电影无疑在院线和电影制作两块面临双重压力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

截止5月,万达已全部退出AMC公司董事会,累计收回14.76亿美元(约94.96亿元)。万达表示,万达电影与AMC公司还将签署长期战略合作协议。

万达电影表示,Q2以来清明档、五一档大盘整体表现均超2019年,目前《速度与激情9》已定档5月2日,6月也有多部影片上映,预计Q2可实现盈利。

万达电影负责人曾茂军回应“出售澳洲影院”,公司对于并购业务的处置,会基于公司整体战略发展,以及本着股东利益最大化的原则综合考虑。

国庆期间,全国336座万达广场总客流和去年同期比恢复103.8%,销售收入同比恢复118.3%;万达院线票房为5.4亿元,恢复去年同期水平...

2018年北京新开25家新影院,万达院线新开影城数量最多,共有5家。这些新影院中,超80%与购物中心合作;有的客流量超四千,有的不过百!

AMC昨日在美股经历了一场大起大落,当地时间周四盘前一度涨超30%。随着增发1155万股的消息传出,AMC开盘后迅速下挫,盘中暴跌40%。

赢商网账号登录

赢商网账号登录

未登录

未登录