3月以来,疫情的影响逐渐消退,商业地产的发展已经开始逐步正常化。据万达集团官方数据显示,截至3月22日,全国已开业325座万达广场,除武汉市城区4个广场尚未恢复营业外,其余321座万达广场已全部恢复营业。

不过,虽然不少购物中心均恢复正常营业,但消费热度相比以往有所降低,因此不少地区也推出了相应的消费刺激举措。

月内,多数购物中心运营商都选择在线上召开2019年业绩发布会,从中可以窥见过去一年购物中心的发展情况。如华润置地作为购物中心运营商中的佼佼者,2019年投资物业收入120.3亿元,同比增长26.3%,其中购物中心业务收入为91.5亿元,同比增长33.4%。

与此同时,3月购物中心运营商投资热度开始回升,不少企业的投资项目均有新进展,新的项目投资也在继续。

资产交易方面,月内中海商业收购了佛山怡丰城项目,开始版图扩张。

万达拔得头筹,华润恒隆运营优势凸显

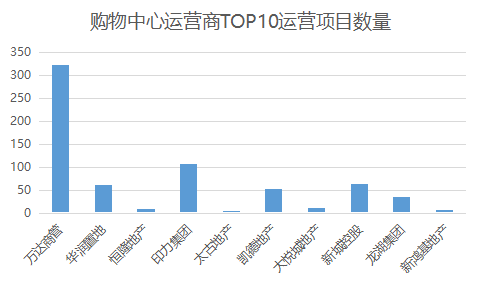

在“1-3月中国购物中心运营商发展指数TOP10”中,位居第一的是万达商管。本月万达商管依然凭借规模效应在众多购物中心运营商中拔得头筹。据万达商管披露的数据显示,截止到2019年底,累计拥有及运营管理已开业商业广场323个,总可租面积达到3209.97万平方米,可以说是购物中心运营商中当之无愧的规模第一。

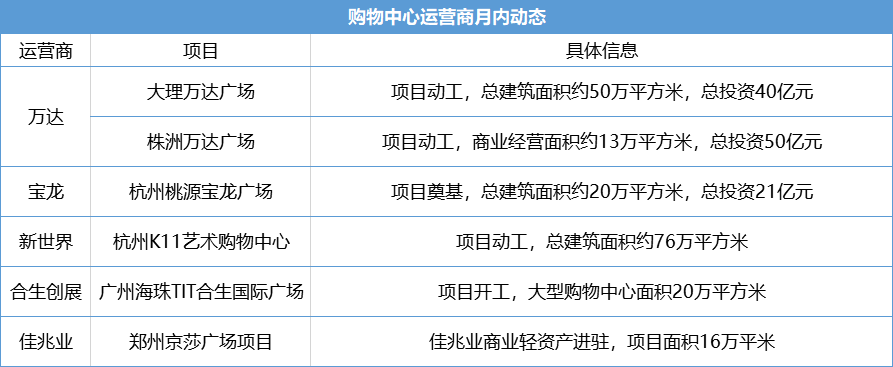

月内,大理首个万达广场和株洲万达广场项目均进入动工状态,前者总建筑面积约50万平方米,总投资40亿元,后者总投资高达50亿元,商业经营面积约13万平方米。

排名第二的是华润置地,在购物中心发展方面其一直稳中有进。据华润置地2019年报数据显示,截至2019年12月31日,华润已开业万象城/万象天地25个,万象汇17个,另有管理输出购物中心项目28个,其中在营项目19个。2019年,华润置地投资物业收入120.3亿元,同比增长26.3%,其中购物中心业务收入为91.5亿元,同比增长33.4%。

此外,华润置地最新披露的数据显示,2020年3月投资物业实现租金收入约6.63亿元,2019年同期为9亿元,同比下降26.3%;2020年前三月累计投资物业实现租金收入约20.58亿元,2019年同期为27.76亿元,同比下降25.9%。

排名第三的是恒隆,目前在内地共有9个已开业综合体项目,分别位于上海、沈阳、天津、大连、济南、无锡、昆明等9个主要一二线城市的核心商圈。恒隆的优势在于资产价值位居行业前列,每月产生的租金收入也非常可观。

3月11日,恒隆旗下天津恒隆广场正式恢复营业,并通过在线上平台发放代金券,号召新老顾客前来消费,同时也联合商场各门店推出众多优惠活动。截止3月底,商户复工率接近80%。

扩张需求仍存,头部企业租金收益较高

3月份,不少运营商业地产业务的企业都发布了2019年业绩,而购物中心作为商业地产的重要组成部分,受到业内关注。

据观点指数统计,在购物中心运营商企业中,万达商管在营购物中心项目数量最多,高达323个,其次是印力集团和新城控股,分别为108个和63个。恒隆地产、太古地产、新鸿基等港资企业在内地已开业项目数量均不超过10个,在数量和规模上不占优势,但项目普遍优质,资产价值极高,租金收益可观。

数据来源:企业年报、公开资料、观点指数整理

对于购物中心运营商而言,规模固然重要,但运营能力才是长久发展的核心所在。租金收入作为衡量企业运营能力的指标之一,具备较高的参考价值。

据观点指数统计,在购物中心运营商中,已经公布旗下购物中心项目2019年租金收入的有4个,分别为龙湖、大悦城、恒隆和九龙仓,均具备优秀的项目运营能力,因而创造的租金收益也非常可观。

其中,龙湖旗下购物中心项目中租金收入最多的为重庆北城天街,租金收入为5.02亿元;北京西单大悦城是大悦城购物中心项目中租金收入最多的,商场部分租金收入为7.03亿元;恒隆租金收入最多的为上海恒隆广场,租金收入为16.96亿元;而九龙仓收入最多的购物中心为成都国际金融中心,为港币17.47亿元(折合人民币约15.94亿元)。

除了回顾2019年业绩,不少购物中心运营商也披露了新的计划和目标,头部企业的扩张需求依然存在。

其中,华润置地今年计划开业4个购物中心,分别为成都万象城(二期)、杭州东站万象汇、沈阳长白万象汇、宁波万象汇;新城控股则表示2020年计划新开业吾悦广场30座,总收入超过55亿元。

商业经营回归正常化,收购成扩张途径之一

随着国内疫情逐渐得到控制,购物中心的发展也慢慢恢复正常。月内,不少购物中心运营商的商业项目都有了新进展。

万达依然维持以往的发展节奏,月内披露了2个投资项目。首先为大理万达广场,该项目总建筑面积约50万平方米,总投资40亿元;此外还有总投资50亿元的株洲万达广场,该项目的商业经营面积约13万平方米。

此外,此前停滞8年的广州海珠合生国际广场传来开工信息,该项目由合生创展集团与广州纺织工贸集团共同合作开发,位置毗邻广州电视塔,紧靠猎德大桥,邻近琶洲、珠江新城两大核心商圈。

据了解,合生创展旗下广州增城合生汇、海珠合生新天地和从化合生新天地也预计在今年内开业,其中广州增城合生汇是合生商业在华南的首个合生汇项目。上述项目如若顺利开业,合生在华南的商业版图将得以扩大。

本月,佳兆业商业也披露了一个轻资产项目,即是将郑州京莎广场升级为旗下购物中心产品线中的佳纷天地,方向是打造生活类购物中心,这也是佳兆业商业年后的首个轻资产项目。

就行业优势而言,佳兆业商业在轻资产输出方面虽不及万达、华润等企业,但近年来的发展可圈可点。据官方公布的数据显示,2019年其轻资产拓展连下5城,其中河北唐山港岛中心轻资产项目的商业体量突破12万平方米。

数据来源:公开资料,观点指数整理

除了不少购物运营商的投资逐渐恢复正常外,本月购物中心资产交易也在进行。

3月19日,戴德梁行披露,中海商业收购位于佛山的怡丰城项目,该项目于2014年开业,建筑面积超过12万平方米,出租率超过90%,为集购物、餐饮和娱乐为一体的社区购物中心。

从长远来看,该项目的收购或许是中海商业加速扩张的开始,表明其在大湾区拓展商业版图的意图,与中海地产年初表示“到2023年要开发运营超过40座商业体”的发展目标相契合。

因此,收购成为中海商业扩张主要途径之一。但对于中海商业来说,购物中心业务尚未形成品牌优势,规划和运营能力还需要再提高。未来中海能否有所突破,仍需拭目以待。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

5月19日,武汉成功出让7宗地,揽金114.56亿元。招商蛇口以总价58.87亿元竞得硚口地块,龙湖联合清能拿下武昌滨江地块,拟打造TOD天街项目。

赢商网账号登录

赢商网账号登录

未登录

未登录