6月18日,*ST人乐(002336.SZ)开市起撤销退市风险警示,由于主营业务盈利能力较弱,继续实行其他风险警示,股票简称变更为“ST人乐”。2019年公司扭亏为盈避免退市,但业绩风险仍未解除。毕竟,扭亏靠的还是出售资产。

2019年,公司营业收入76.01亿元,同比下降6.52%,归母净利润同比增长110.72%至3804.48万元,扣非净利润为-2.00亿元,同比增长46.84%。

2019年12月25日,公司向西安乐丰行商业运营管理有限公司出售子公司广州市人人乐(需求面积:10000-15000平方米)商品配销有限公司100%股权,对价3.96亿元,公司通过这笔交易产生收益1.92亿元。标的公司为人人乐在华南地区的仓储物流基地。

启信宝显示,受让方西安乐丰行,为公司控股股东西安曲江文化产业投资(集团)有限公司的控股子公司。这笔突击转让,无疑是公司保壳的权宜之计。

人人乐由何金明1996年创立于深圳,是中国超市业态的开创者之一。早年,公司通过价格战在市场站稳脚跟,后推进全国化战略,形成深圳、西安两大业务重心。

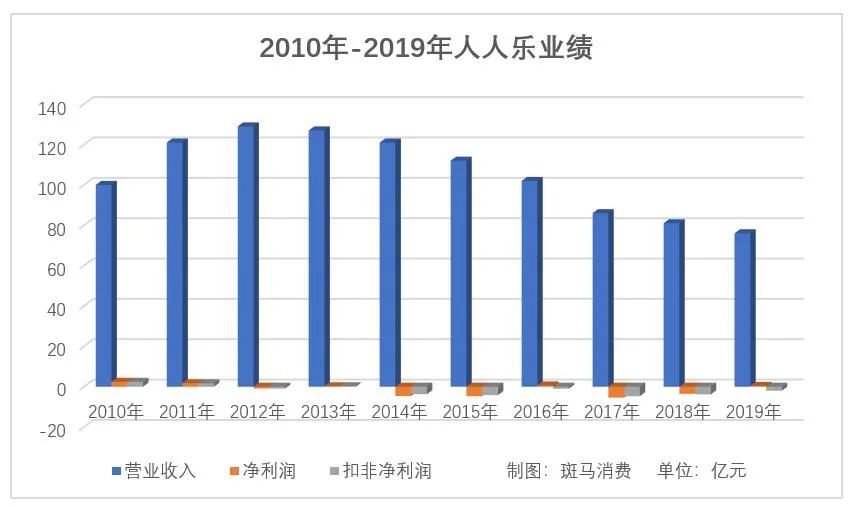

2010年,人人乐在深交所上市。当年,公司营业收入100.41亿元,比上年同期增长14.53%,归母净利润2.37亿元,同比增长3.22%。

如今的A股连锁超市老大永辉超市(601933.SH),2010年营业收入123.17亿元,归母净利润3.06亿元,两家公司差距并不大。到了2019年,永辉超市营业收入848.77亿元,正向千亿发起最后的冲击。

上市之后,人人乐便遭遇业绩下滑,直至2012年陷入亏损。当年,公司营业收入达到顶峰的129.13亿元,但归母净利润为-8961.48万元,同比下降152.90%。

到底发生了什么?彼时,线下零售倒闭潮已经开始蔓延,公司旗下多家门店关闭;老店收入下滑,新店处于亏损;公司毛利率下降,开店等运营成本上升,导致首亏。

2013年公司业绩短暂企稳,随后又开始跌跌不休,开启长达6年的扣非亏损——2016年和2019年公司均靠出售资产保壳。

2010年上市至今10年,公司归母净利润合计-13.90亿元。如果剔除出售资产等原因,公司2010年-2019年的扣非合计亏损16.05亿元。

在连锁超市板块,连续多年亏到这种程度,几乎绝无仅有。

面对业绩困境,人人乐首先想到的是渠道调整,总体思路还是近年零售行业惯用的“新零售”策略——一手调整业态,一手建设线上渠道与线下渠道结合。

公司在2019年报中表示,已经形成大卖场Lesupermarket、精品超市Le super、社区生活超市Le life、社区生鲜超市Le fresh、百货实体业态与人人乐园app、“人人乐乐到家”小程序服务相结合的线上线下融合的多业态发展格局。

不过,所谓的创新业态,不仅没能提振业绩,反而将公司带入更深的业绩泥潭。

截至2019年末,公司旗下门店数量达到144家,上述四大业态分别为100家、24家、19家、1家。

2019年,各大业态可比门店净利润情况,除了传统的大卖场实现盈利之外,其他三大业态分别亏损了2617.88万元、1595.32万元、97.12万元。大卖场的利润也比上年下降了53.74%。

2019年,公司大卖场、精品超市、社区生活超市三大业态,坪效分别同比下降了8.56%、22.02%、8.03%;社区生鲜超市的坪效更是低至724.39元/平方米/月,在四大业态中表现最差。

当年,公司线上销售共实现营业收入1.11亿元,较2018年下降了17.53%,在营业收入中的占比从1.65%下降至1.46%。

主营业务之外,公司近年频繁利用自有资金对外投资,其中最大的一笔莫过于参与青岛金王(002094.SZ)的定增。

2018年4月,人人乐使用自有资金3.44亿元认购青岛金王非公开发行股票,成为青岛金王第四大股东,持股3.65%。

两年时间过去了,青岛金王股价已较当时的定增价下跌了近7成。截至2020年3月底,公司该笔投资计入权益的累计公允价值变动为-2.38亿元。

业务亏损、投资失利多重利空暴击之下,人人乐实际控制人何金明等,终于扛不住了,引入国资、转让控股权。

2019年7月,公司控股股东浩明投资与西安曲江文化产业投资(集团)有限公司签署协议,将上市公司20%的股份转让给曲江文化,并将转让后自持的22.86%股份对应的表决权、提名和提案权等权利委托给曲江文化行使。

2019年11月完成过户后,曲江文化成为人人乐的控股股东。这才有了12月底承接上市公司资产助公司扭亏保壳的后话。

为什么是曲江文化?人人乐虽然总部在深圳,但在西安有大量业务。目前,公司在西北地区的门店数量和营业收入超过华南区;公司营业收入排名前十的门店,有7家在西安,另有一家在咸阳。西安曲江新区管委会控制的曲江文化,实际上算是收购了一家本土商超。

但是,不管谁来掌舵,人人乐最核心的问题其实只有一个,如何提振业绩,实现盈利?毕竟,隔两年就卖资产保壳,绝非长久之计。

业态调整、推进电商等连锁超市常用的业绩改善方向,似乎已经解决不了问题,人人乐此前几年的自救策略,也只是证明了一点:店越开,亏越深。

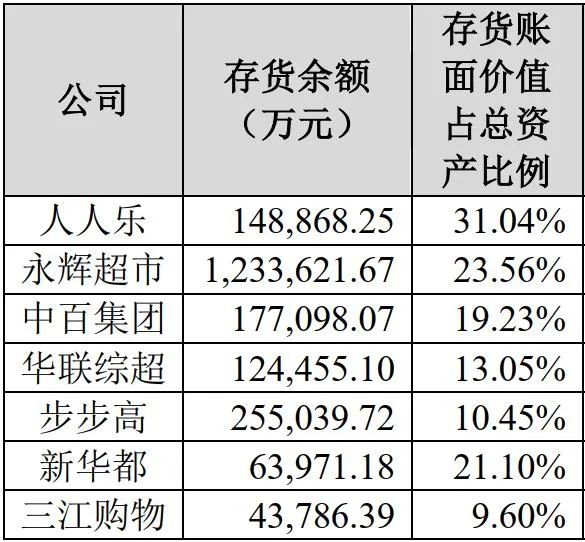

连年销售下滑,导致公司的存货规模不断飙升。2017年底、2018年底、2019年底,公司存货规模分别为12.38亿元、13.07亿元、14.74亿元。

2019年底,公司存货账面价值占总资产的比例为31.04%,远超行业整体水平。当年,公司计提存货跌价准备1474.44万元。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

人人乐为3家子公司提供担保,担保金额共计2.7亿。另悉,人人乐2019年净利同比增110.72%至3804万,但同店销售降8.5%,盈利能力仍不容乐观。

人人乐宣布聘任邹军平为执行总裁,后者于1998年加入公司,于2018年11月辞职。人人乐预期2019年业绩扭亏为盈,全年盈利3000万元–5000万元。

11月25日,人人乐签约华耀城集团,双方正式建立战略合作伙伴关系,人人乐将进驻汕尾华耀城,该项目总规划建面约200万㎡,总投资超80亿。

近日,家乐福开出首家餐厅“MR.福”,计划年内落地100家!家乐福做“商超+餐饮”的打法与盒马们不同,餐厅门店像宜家餐厅,但又有所区别。

外媒称,物美科技计划明年在香港IPO,拟集资10亿至20亿美元(约78亿至156亿港元)。目前,物美科技直接持有一家A股上市平台银川新华百货。

此次开业的sp@ce天虹超市星河国际店也是天虹超市的最新代表作,其从商品结构、服务到数字化都进行了全面升级,呈现“plus”版体验感受。

高鑫零售宣布与与阿里签订技术服务框架协议,向淘宝中国、支付宝购买可能需要的相关技术服务。2019年,阿里为高鑫零售贡献了10%的收入。

红旗连锁与兰州国资利民签署《战略合作协议》,共同成立甘肃红旗利民;此外,红旗连锁还斥2000万设立海口全资子公司,加大布局进口产品。

赢商网账号登录

赢商网账号登录

未登录

未登录