一块免税牌照,引发了中国商业圈新躁动。

6月初,王府井喜提免税牌照。突然的入局,搅乱了中免、日上、海免、珠免、深免、中出服、中侨“七人帮”拼凑的国内免税业牌局。

“老字号”百货,是免税圈新秀王府井之于中免们的不同身份标签。而这个“异类”的闯入,传递的市场信号,似乎不止于此。

往后,扎堆“购物中心化”之外,中国的传统百货们多了个可能的转型路子——开个市内免税店。

这种尝试不是空穴来风,来自韩国的新世界百货已经证明了该路径之可行性。只不过,要想复制新世界的成功,同样不易。

因为胜负绝不仅限于一纸牌照之上,能活成统帅还是炮灰,拼的是百货们的综合实力。

新秀王府井,元老中免集团

王府井股价逆行之大揭秘,是一纸公告开始。

这份来自其控股股东北京首都旅游集团的《财政部关于王府井集团股份有限公司免税品经营资质问题的通知》显示,王府井已被授予免税品经营资质,允许经营免税品零售业务。

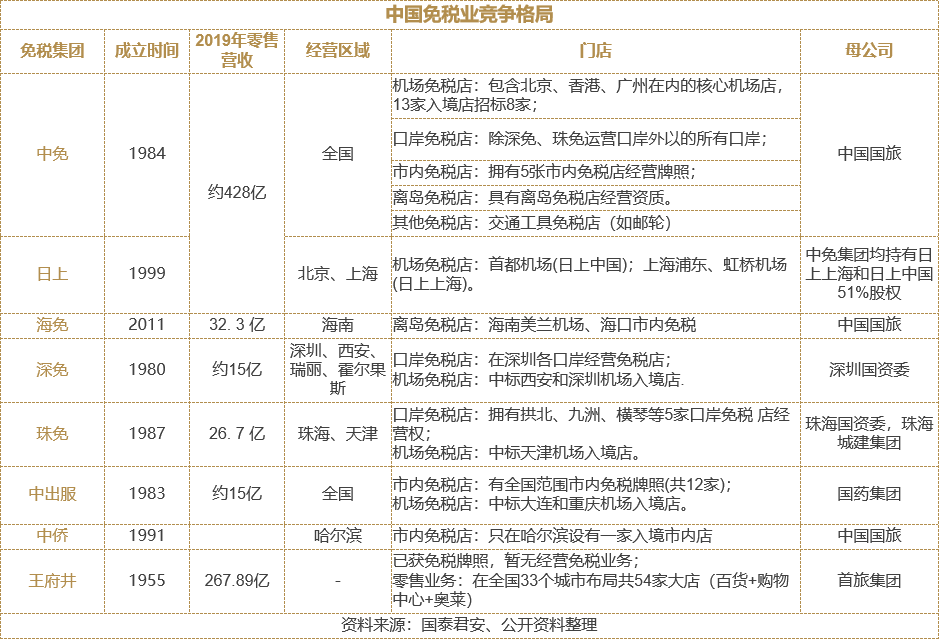

这意味着王府井成了中国第一个以零售企业身份入局免税业的新秀,且为国内第八个拥有免税牌照的玩家。

在其之前,手握免税店牌照的企业分别为中免、日上免税行(已被中免收购)、海免(已注入中国国旅)、珠免、深免、中出服、中侨。除海免是于2011年获得牌照外,其余6个均在千禧年以前。

1979年诞生的中国免税业,在上世纪80、90年代格局初成。1983-1984年,中国出国人员服务总公司和中国免税品公司先后成立,成中国最早两家免税品专营企业。

1990年,中国第一家市内免税店——北京市内免税店对外营业。两年后,经国务院批准,香港中旅在哈尔滨开设市免税店——中侨免税店。1999年日上免税行成立,主要在北京首都国际机场、上海浦东和虹桥机场开设出入境免税店。

在这其中,生于1984年的中免集团堪称“元老”,与“稚嫩“王府井鲜明对比。

作为中国国旅全资子公司,中国第一大免税运营商,中免自2017年起陆续获得日上51%股权、北京、上海、香港、澳门、广州机场和全国8个入境机场口岸及海口市内店的免税运营权,今年还将海免收割麾下。

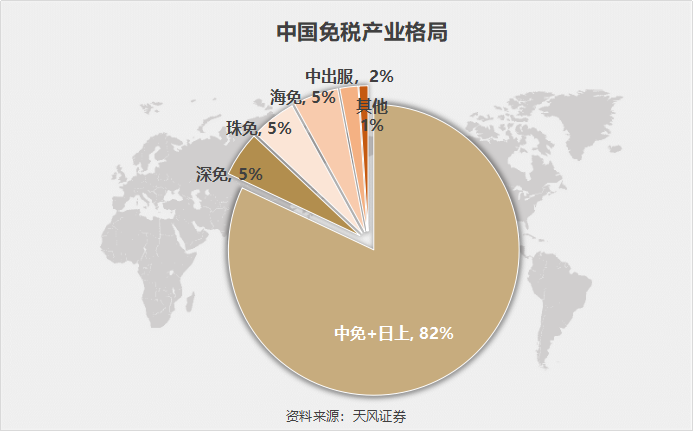

截至目前,中免已在全国范围内布局超90个城市,拥有248个免税店。中免以近82%的市占率笑傲中国免税江湖,背后有着其独特运营法则:

· 先行一步,规模制胜

赚取供销差价,是免税运营商的商业模式,而盈利的关键点则在于规模优势。

规模经济下,与品牌商建立良好关系,能具备较强的渠道议价和获取货源的能力,压低进货成本,获取高毛利。同时亦可以有竞争力的售价、丰富商品品类、完善购物体验吸引客流。

近40年摸爬滚打中,中免已深谙规模制胜之理。先行一步的它,早年依靠牌照优势稳步发展,2010年后则抓住离岛免税机会,剥离全资子公司国旅总社,收购日上免税行,免税主业日渐凸显。

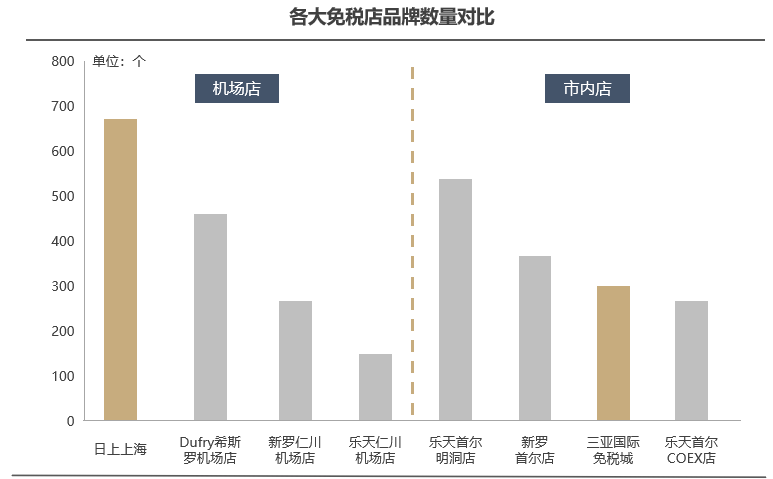

三亚国际免税城 图片来源/中免集团官网

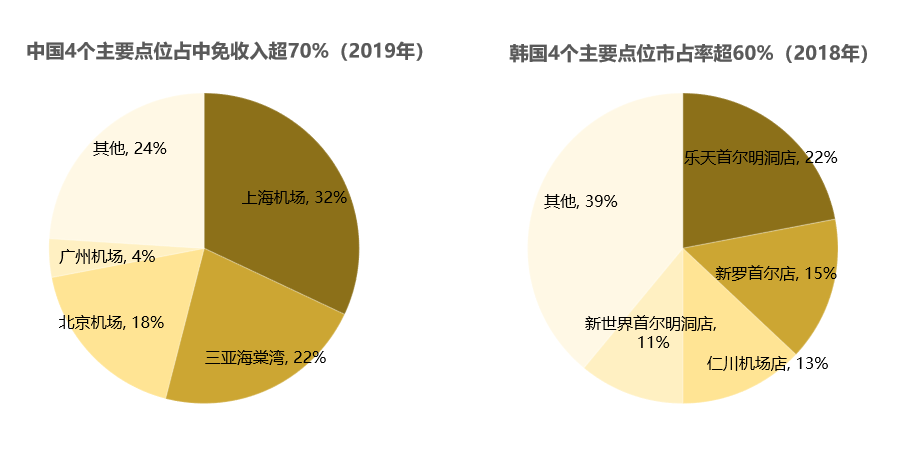

规模导向之下,中免多个黄金点位业绩贡献力爆棚。以2019年数据看,其旗下仅三亚海棠湾免税店、北上广机场免税店就贡献了公司近76%的收入。

资料来源/中金公司 制图/商业地产头条

中免这一打法——规模效应持续扩大优势+市区黄金地段提升购物体验,与韩国乐天等免税巨头几无二致。

以乐天为例,其坐拥着全球第二的免税品消费体量,既有靠先发优势积攒的大批国际品牌资源开路,亦有靠规模效应构筑的稳定且“价优”的供应链渠道。

同时,其多个免税门店位于重要城市中心地区(3家在首尔地区),簇拥着庞大消费客群。

乐天首尔明洞店 图片来源/乐天官网

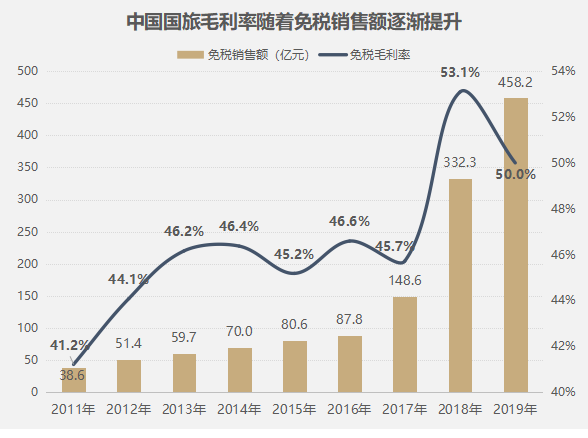

中免规模制胜之道,带来的另一具化表现则是高毛利率。2006-2017年间销售规模增加,母公司中国国旅毛利率稳定在45%-46%;2018年收购日上上海,中国国旅毛利率再提至53.1%。

数据来源/公司公告 制图/商业地产头条

· 独立供货渠道,折扣营销空间大

中免是唯一一家独立拥有上游品牌商供货渠道的免税运营商,深免、珠免、海免均通过国际免税运营商或中免采购。

强大的供应链体系下,中免在产品品类、价格、成本方面优势明显。较低的成本价格给了中免较大的营销折扣空间。横向对比可知,2019年至今的免税店活动中,中免活动力度和丰富度最大,三亚海棠湾几乎月月促销。

资料来源/中金公司

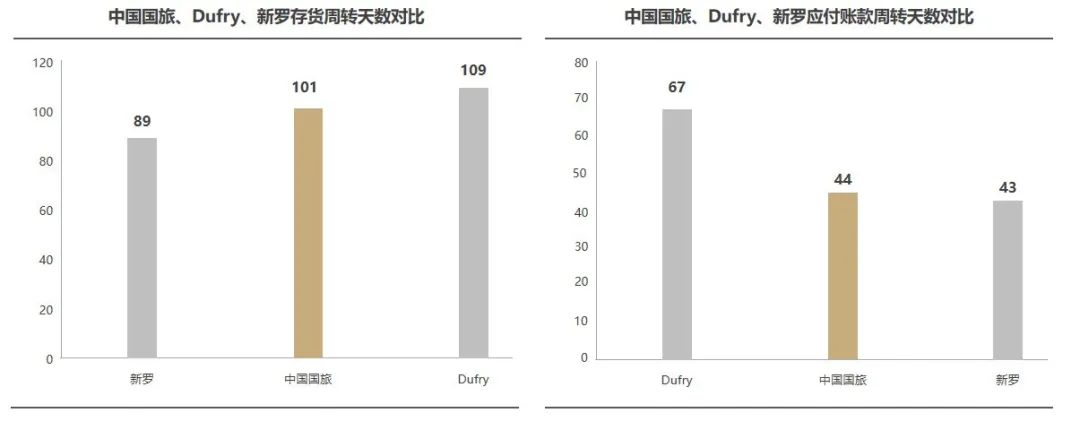

此外,从存货周转天数、应付账款周转天数看,中免皆可与全球免税巨头Dufry、新罗看齐。

资料来源/中金公司

· 高管团队精干,门店运营效率高

中国国旅重人才储备,以业绩为导向市场化薪酬体系,高管团队大多拥有多部门就职履历。同时,注重从国际市场输入国际范新鲜血液。

2016年底,中免曾引入原DFS高管CC Lee 担任COO,后者主导了三亚海棠湾免税城一系列变革——减少坪效较低的品牌/品类经营面积,增加坪效较高的香化品类等;门店营销活动常态化、提货流程标准化。

至2019年,三亚海棠湾免税城的香化销售额已占到门店近50%。

免税,一门垄断的零售生意

不论是新入局的王府井,还是“隐形”王者中免集团,今日追捧的免税生意关键内核都是垄断。

由于在税收上采取了优惠政策,为弥补因此带来的财政收入损失,中国免税业大多采取国家特许经营模式,实行“统一经营、统一组织进货、统一制定零售价格、统一制定管理规定”。

这从根本上决定了,免税圈不是每个零售玩家有准入证。于是乎,可看到,自上世纪80年代至今,中国目前发出去的免税拍照仅有8块。

放眼全球,中国不是个例。2018年全球TOP5免税运营商合计销售额达到289.5亿欧元,集中度约为43.68%,TOP10免税运营商合计销售额达422.6亿欧元,集中度约为63.76%,TOP 25免税运营商合计销售额达530.5亿欧元,集中度约77%。

图片来源/视觉中国

而在韩国,免税生意则是被大财阀们所垄断。2000年至2012年间,5家免税运营商掌控着韩国免税业,乐天、新罗占比超过80%。

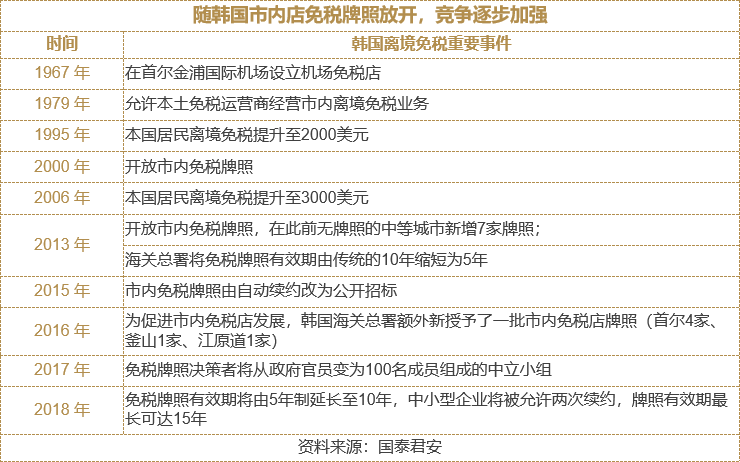

这期间,韩国市内免税店处于政策保护阶段,政府一直没有增加各城市市内免税店牌照,且每个市内免税门店的运营商10年到期均可以自动续约。

垄断的存在,叠加“特许”经营的品类(香化、烟酒、箱包手表等奢侈品为主),免税运营商的高毛利率显而易见:全球排名第一的 Dufry免税毛利率超70%,中免免税业务毛利率46%+,日上毛利率约60%,相较之下国内百货业仅有20%左右的毛利率。

无疑,这种“高阶版”盈利能力是免税牌照带来的垄断溢价。而一旦政府准入的免税牌照增加,既有垄断格局与模式会出现一些小裂缝。

2012年以来,韩国大选前后政治博弈日趋激烈,且国内经济放缓,市内免税店牌照成了香馍馍,各玩家混战争夺不已。仅2012这年,韩国海关就颁发了10张市内免税牌照。

目前,韩国拥有23家有免税经营资质的公司,经营55家免税店。

行业竞争白热化,偏逢中国赴韩旅游退温,以及过度依赖代购侵蚀利润、过高的特许牌照费用和租金费用等困境,韩国免税店生存环境日渐恶化。

2015年-2016年,韩国新入局的五家免税店中,多数都面临超200亿韩元的亏损,出清不断。而其中典型的成功案例,则是韩国百货巨头新世界。

作为后来者,新世界百货在2015-2016年首获首尔2张市内免税店牌照后,依托原有零售霸主的规模及经验迅速扩张,一举跻身韩国免税前三。

如此看来,之于免税店玩家们而言,作为敲门砖的免税牌照固然重要,但在这个免税全球竞争时代,仅靠一纸牌照赚钱“运气”已不复存在。

当下,牌照优势已逐步让渡给规模、品类及价格优势,后三者才是免税运营商核心竞争力。此理同样适配于对免税店心之向往的国内百货们。

市内免税店,百货转型下一站?

中国在2016年超越英、美,成全球第二免税大国,但近些年国内免税消费外流现象依旧严重。

一方面,中国出境游市场常年活跃。2019年,我国出境游人数达1.55亿人次,较上年增长3.3%;2018年我国游客消费2773亿美元,位居全球首位,几乎是是排名第二的美国游客消费额(1440亿美元)的两倍。

另一方面,受关税等成本影响,国内免税品价格与境外存在大额价差,且商品品类、免税购物体验等亦无法比肩国外。

但随着时间推移,一些积极的变化正悄然发生。

2017年萨德事件导致赴韩旅游热潮锐减,叠加着疫情冲击出境游增速放缓,日韩免税店生意遇冷,带来部分免税消费回流的溢出效应,为国内免税业发展提供了个历史机遇;

国内入境游市场不断扩容。文化和旅游部2019年文化和旅游发展统计公报显示,2019年入境旅游接待1829.62万人次;入境旅游人数14531万人次,比上年同期增长2.9%。

国内出台大批政策降关税,引导海外消费回流,成长空间广阔。早前3月31日,发改委、中宣部等部门联合印发了《关于促进消费扩容提质加快形成强大国内市场的实施意见》,其中提到将完善市内免税店政策,建设一批中国特色市内免税店。

国内逐渐打开的免税空间中,关键词“市内免税店”跃然纸上。对标韩国,会发现市内免税店是拉动消费增长的重要引擎。

新世界免税釜山店 图片来源/搜狐

在韩国,免税市场近80%收入来自市内免税店渠道(超过170亿美金)。截至去年7月,韩国60家免税店中,25家是市内免税店。

借鉴韩国经验,市内免税店因地段好、租金成本低、门店大品类全等优势,消费体验、盈利能力均优于机场免税店。客单价上,2019年韩国免税市场市内店客单价是机场的7.03 倍,即使考虑代购因素,购物时长的延长也会增加消费的金额。

与韩国相比,中国免税业主要业务集中在机场及口岸免税店,市内免税店销售额占比不到1%,在购买限额、经营品类,尤其是购买资格等方面存在较大提升空间。

可预见的一段时间内,国内各免税运营商间的存量博弈不可避免。只是这场博弈,被王府井撬开了一个新口子。原本被免税运营商玩家“垄断”的生意,百货们亦嗅到了机会。

正如韩国新世界百货,入局免税业时间短,却丝毫不影响其靠着强大商业运营力迅速挤入前三。国内的百货们,除了踉跄着变身为购物中心外,现在多了个转型可行方向。

这条路上,百货可向着高端进化,高端的商品资源、定价策略,以及高端的目标客群。它们可以继续传统,只需给入境游客一个无可拒绝进店血拼的理由。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

截止2017年4月1日,日本国内共有4万家免税店,比2014年的5800余家多出了7倍。 2017年上半年,外国游客在日消费金额首次突破2万亿日元。

6月15日,北京首商集团股份有限公司发布股票交易异常波动。首商表示,不存在应披露而未披露的重大信息。

西宁王府井生活广场12月19日开业,租赁建筑面积8.97万㎡,是一座集购物、休闲、娱乐、餐饮、文化、旅游于一体的综合购物娱乐旅游中心。

乐高授权专卖店7月28日正式落户西安南门王府井,是乐高在西北地区第一家店,也是全国乐高授权专卖店门头形象面积最大的一家。

赢商网账号登录

赢商网账号登录

未登录

未登录