受益于大中华区营和数字化业务,耐克业绩超预期,运动品牌的复苏正在加速。

9月22日美股盘后,耐克公布了2021财年第一财季财报,其营收同比下滑0.6%至105.9亿美元,但高于彭博预期的91.1亿美元;该财季耐克的每股收益为95美分,上年同期为86美分。财报公布后,耐克股价在周二的美股盘后交易中飙升了13%。

大中华区营收和数字化业务成为推动耐克营收增长主要因素。具体而言,该财季,耐克在大中华区的营收同比增长6%达到17.8亿美元;数字化业务营收强劲增长82%,抵消了批发业务和耐克商店收入下降的不利影响。

随着线下门店陆续开业,耐克在该财季的库存总额也有所改善,较上一季度环比下降9%达到67亿美元。耐克表示,将继续从战略上管理因大量门店关闭和全球批发出货量减少而导致的库存增多。

投行高盛表示,耐克在中国内地的营收增长强劲,反映了内地体育用品消费复苏,这同时将利好其他体育品牌和零售商。

受耐克业绩提振,当日港股体育板块大涨。23日港股收盘,李宁涨3.34%,安踏体育涨4.29%,滔搏体育涨2.99%,24日开盘体育股票有所回调。

事实上,随着国内零售行业的恢复,运动品牌龙头持续回暖。同时,龙头企业集中度不断提升,本土品牌偏好度日益提升,国产品牌迎来发展机遇。

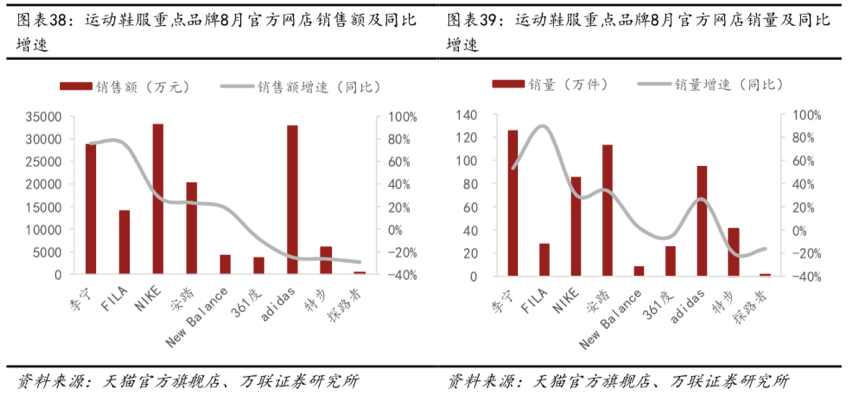

万联证券在此前的研报中表示,8月,淘系平台数据显示,运动鞋服方面,8个品牌中5个销售额实现同比正增长,安踏集团旗下FILA和李宁表现最好,销售额同比增长85%、37%,在重点品牌中排行前两名。

运动品牌8月份销售变动,来源:万联证券

万联证券认为,中长期来看,未来随着人们外出活动次数的增加和锻炼身体习惯的养成,体育服饰需求正迎来反弹。建议关注受疫情影响而超跌的优质运动鞋服龙头企业。

高盛表示,李宁定位最理想,可受惠品牌势头、库存压力减、定价较好及成本具效益等好处,另外亦予滔博及宝胜国际“买入”评级,相信可受惠Nike强劲的品牌势头及O2O策略,安踏体育则相信Fila品牌强劲可带动公司下半年的销售复苏。

值得注意的是,李宁近日已反弹至一年来的顶部区间。李宁股价在3月份跌入谷底,但现已完全实现复苏。9月18日港股收盘,李宁收涨6.62%,报37.05港元,创下历史新高。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

耐克2024财年Q3营收为124亿美元,净利润为11.72亿美元。其中,大中华区营收达20.84亿美元,汇率不变基础上同比增长6%,连续6个季度增长。

数据显示,2024年耐克鞋在分销渠道的平均降价幅度是2019年同期的两倍还多,Lebron 20篮球鞋原价170美元降至129.99美元,耐克要讲新故事?

财报显示,耐克2023年9月1日至11月30日,实现营收134亿美元(约合956.64亿元人民币),同比增长1%;净利润为16亿美元,同比增长19%。

耐克第二财季营收同比增长约1%至133.9亿美元,净利润大涨19%至15.8亿美元。其中大中华区营收为18.6亿美元,实现连续5季度正增长。

耐克在三季度营收同比增长14%至123.9亿美元,好于市场预期的114.7亿美元;净利润为12.4亿美元,同比下降11%。

阿迪发布Q1初步业绩,收入为54.58亿欧元,同比增长4%;营业利润达3.36 亿欧元,大涨460%;Yeezy营收约1.5亿欧元,营业利润约0.5亿欧元。

赢商网账号登录

赢商网账号登录

未登录

未登录