12月1日,由成都市双流区人民政府主办,空港发展集团承办,赢商网支持的公园营城·天府怡心湖首发仪式在成都世纪城国际会议中心举行,此次大会以“畅想城市自然有序生长的美好生活”为主题,借脑借智提升怡心湖片区城市建设运营品质,打造“产城之湖”公园营城优城新标杆,让我们看到了成都在“践行新发展理念的公园城市示范区”的历史使命中,双流区的行动力量。

为洞悉怡心湖未来发展的商业前景,在以“公园营城的滨湖产业新坐标”主题的分会场上,赢商网董事长助理 仲文佳女士讲解了《2020中国西南商业地产发展报告》。

作为行业领先的零售商业大数据平台,赢商大数据中心已构建起业内数据量最大、数据维度最全、数据时效性最强的商业地产数据云生态系统。并在多年沉淀中已搭建起专业的商业地产知识体系,在行业创新研究及前沿趋势洞察方面拥有成熟的研究方法论。因此,赢商网所发布的系列报告,均广受政府和业界关注。

本次报告从大数据角度出发,以购物中心市场环境分析、西南地区商业市场发展趋势,从商铺招调情况看消费需求变化等角度展开。

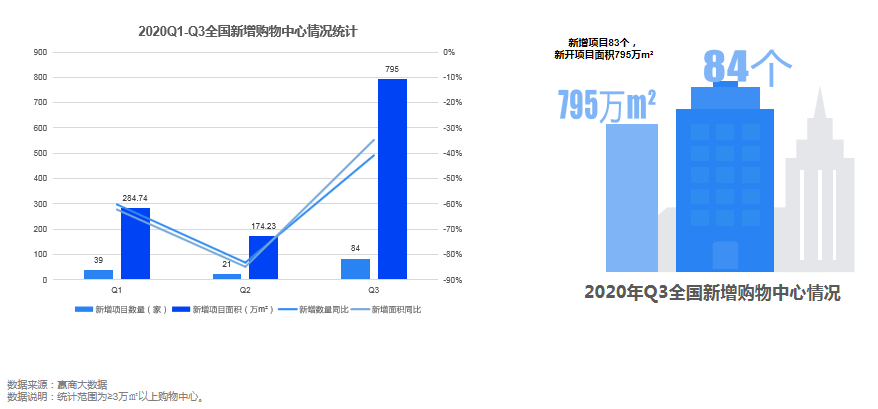

从全国商业地产市场来看,相对于上半年新增的60家购物中心和不到500万方的新增开业面积,三季度开业明显加速,据赢商大数据统计3万方以上的购物中心情况,第三季度全国新开业购物中心84个,新增开业面积达到795万m²。随着国内疫情的逐步控制以及消费的加速复苏,一二季度被压制的开业需求在三季度得到了较大程度的释放,后续随着宏观经济形势的进一步好转,购物中心开业复苏指日可待。

但截至到2020年9月底,全国购物中心存量4671家,体量为4.22亿平,购物中心存量增速下降,增速首次跌入10%内。预计全国4季度有150—200个购物中心面世,但整体增速也仍在10%以内。

商业的开发面世越来越谨慎,针对存量商业如何进行围绕现有客群进行精耕细作,如何进行商圈竞争,如何进行线上线下全域营销,是必须深入考虑的事情,这就是为什么购物中心要做数字化转型的原因。

从各线级购物中心对比看来,二三线城市成为购物中心布局的主力,尤其是二线城市吸纳了40%左右的购物中心存量能力;从各个区域的布局可以看出,华东区无疑最受购物中心偏爱,约承载了40%的购物中心存量水平,华南和西南地区紧随其后。

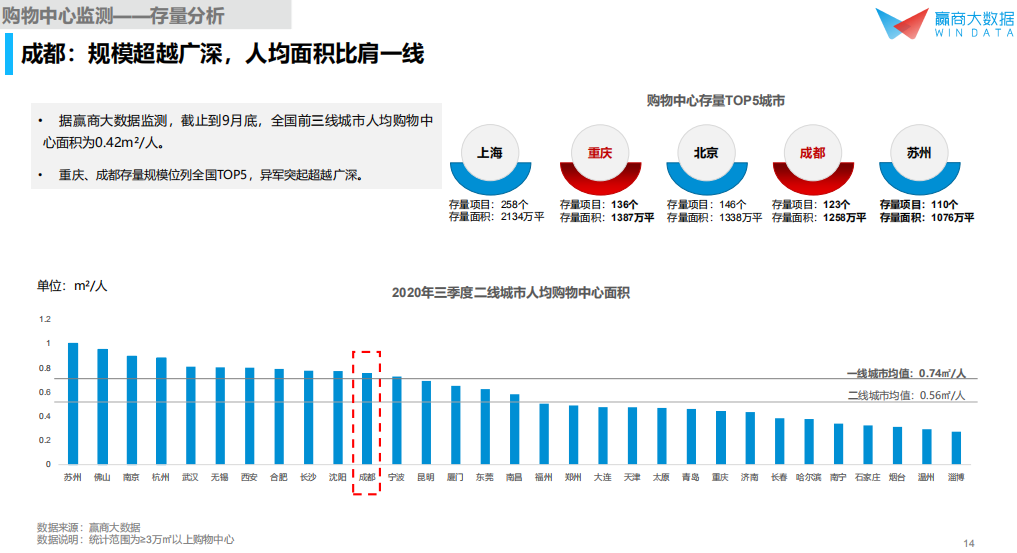

值得注意的是,截止到9月底,全国前三线城市人均购物中心面积为0.42m²/人,重庆、成都存量规模位列全国TOP5,异军突起超越广深。在人均购物中心面积超过一线城市的12个二线城市中。虽然重庆存量商业项目多但人口基数比成都高很多,所以在人均商业面积上,没有成都高,还有很大的市场消化空间。

此外,站在历经疫情的2020年年末,仲文佳在现场还谈到了新冠防疫期间,赢商网为实体商业的复苏也尽了自己的绵薄之力:为了代表行业向两会期间向政府反应行业情况,呼吁政府关注实体商业,赢商网在4月份调研收回400份各城市购物中心经营者反馈数据、350位各业态品牌经营者反馈数据、500份典型购物中心踩盘数据。最后,所呈现出的研究报告在两会期间直达委员驻地达5900份,线上专题的下载量达5000次;两会期间线上专题阅读20万次。

该研究发现,经过近年来的高速发展,实体商业自身积累了许多问题,而疫情的出现,加剧了行业下行速度。虽然在新冠疫情的大范围肆虐之下,春节期间全国各地的购物中心客流量,普遍出现断崖式下跌,但由于防疫常态化,加上民众安全意识增强,2020年三季度,全国一二线标杆购物中心恢复到去年同期水平。

据赢商网结合数据观察:经受疫情影响,消费者健康意识增强,偏好健康环保、运动类消费强劲;消费者群体年轻化,追求社交娱乐和强体验;消费者注重自我投资和教育消费观念提升。因此,消费者在品牌业态选择时更加关心健康类、社交类和教育类三大需求。

从3季度文体娱各细分品类新开关店率来看,文化艺术关店率远高于开店率,整体下行趋势较为明显。一方面,疫情期间,书店、展馆/展览、 DIY手工等体验业态大规模关店;另一方面,教育培训等实用型、自我投资型消费呈现较快增长,这也在一定程度上体现了年轻新生代不同以往的“自悦式消费”新特性。

3季度,体育运动新开关店率持平,发展稳健。运动业态不断细分,衍生出滑雪、马术、攀岩、潜水等户外运动场馆,成为消费者消除疲劳减轻压力、消遣娱乐的重要方式。消费者对于户外运动的价值取向逐渐呈现多元化的态势,同时,户外运动作为体验感极重的新型业态,除了利于购物中心差异化定位,或将成为引流生力军。

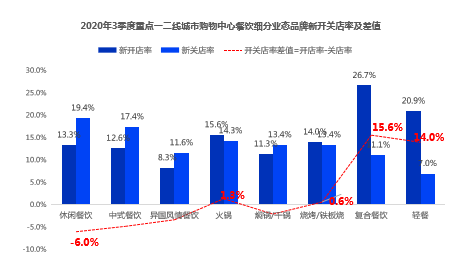

从餐饮细分品类上看,火锅、烧烤/铁板烧具备较强的社交属性,开店率微高于关店率。今年7月份火锅在所有餐饮品类中率先完成复工,达98%的复工率,属于餐饮品牌先锋的状态。烧烤业态与响应国家政策有关联,夜经济、宅经济以及地摊经济对烧烤起到很大的促进作用。此外,轻餐也呈现增长明显的态势,在三季度热度较高,开店率远高于关店率,呈现出强劲的发展势能。

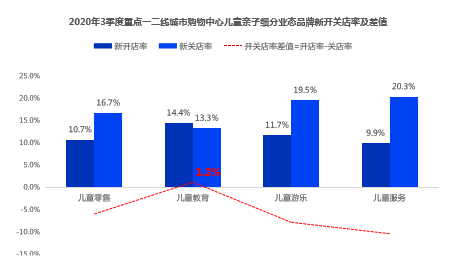

从儿童业态相关来看,目前儿童教育是惟一一个在儿童业态里出现正增长的业态。教育在家庭消费占比一般达到了比较高的比重,会持续出现比较好的增幅状态。

从3季度儿童亲子各细分品类新开关店率来看,儿童教育为唯一上行品类,开店率高于关店率。国家统计局数据显示,我国城市家庭教育消费占家庭消费的65.5%,有56.5%的家长将孩子教育投资放在第一位。疫情催化之下,儿童教育消费意愿和消费能力提升,中国家长的教育意识也逐渐转变为多元化、国际化的素质教育。

儿童业态消费购买者与使用者剥离,利用多元商机充分挖掘“陪同收益”,将多业态组合,互相联动,增强顾客黏性,由儿童业态带动全家消费,实体门店娱乐化、体验化发展将是儿童业态的重要方向。

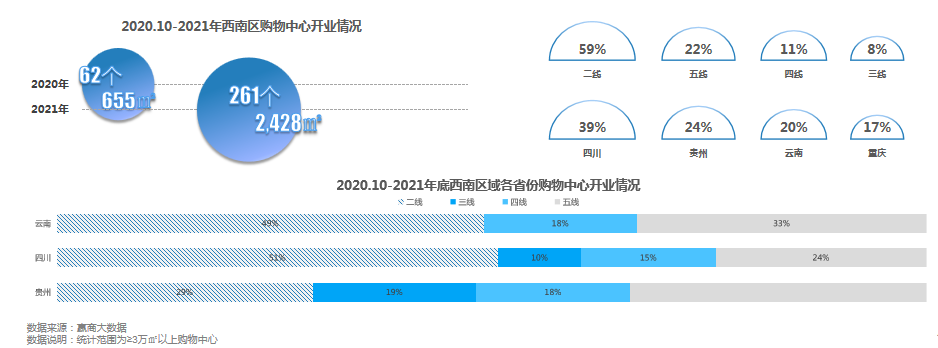

据赢商大数据数据,自2020年10月起至2021年,西南区域拟开业项目共323个,总建面超3083万㎡(体量≥3万m²),其中产品线项目占比22%;按城市线级计,二线城市占比过半,按省份计,四川省占比近四成;四川、云南偏爱二线城市,贵州在城市线级上的分布则较均匀;总的来看,三大省份中,二线、五线城市活跃度都较高,新增项目在城市线级上分化明显。

在四川,10-20万㎡体量的购物中心在各线级城市受欢迎度最高,各线级城市座均体量均在9万㎡以上,其中三线城市最高,11.5万㎡/座,五线城市最低,7.4万㎡/座;产品线项目占比约24%,龙湖、万达、华润等集团性开发商各有布局。

作为四川省会,成都未来增量在全省表现最活跃,单座城市待开业购物中心数量占比过半,为开业的绝对主力。

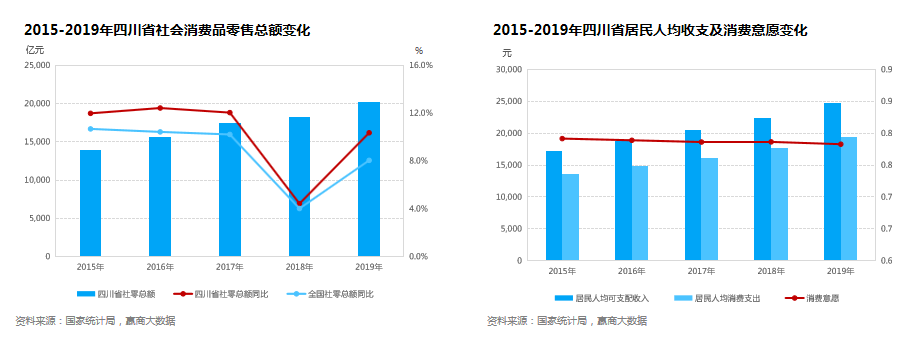

四川省及成都独特的商业吸附力其实源于强劲的消费实力。近五年数据显示,四川省社零总额增速均高于全国社零总额增速;近五年,四川省居民消费意愿呈平稳态势 ,居民人均消费增速与人均可支配收入增速差距甚小。成都作为人口迁入型城市,第三产业占比高,经济消费能力也十分强劲。

最后,结合成都“公园城市”建设现状和怡心湖的“产城湖”特点,仲文佳还认为:“公园里的商业,商业里的公园”将是未来城市消费新宠。在高楼林立的城市里,“绿色公园”无疑是弥足珍贵的存在,也是很多都市人对“置身快时代 ,呼唤慢生活”的向往,而以新加坡滨海湾为设计蓝本、标定公园营城新样本的怡心湖,将有充足的潜力为我们带来对公园商业的美好想象。

0

0

0

0

赢商网账号登录

赢商网账号登录

未登录

未登录