一部首开史,半座北京城。

2015年夺得北京房地产销冠,2018年销售规模突破千亿,高歌猛进的首开股份(600376.SH,以下简称“首开”)一时风头无两。

然而,跨过千亿之后,首开却放慢了步调。2018~2020年,销售规模分别为1007.27亿元、1013.44、1074.55亿元,几乎原地踏步。中海已连夺两年北京销冠宝座,首开竟无力反超。

而今,“京城地产一哥”首开正陷入规模停滞、业绩下滑、负债压顶的重重困境。

隐形的债务

2020年,首开累计新增融资共计 523.38 亿元,同比增长6.2%。其中,开发贷款 150.24 亿元,信托贷款 110.72 亿元,发债规模 262.42 亿元。期内,首开累计归还各类筹资 415.06 亿元,净增融资规模 108.32亿元。

截止2020年底,首开总有息负债高达1339亿元,而这已经是“美化”后的数据。

表内,至少有两处隐形负债,而表外,也有藏债之举。

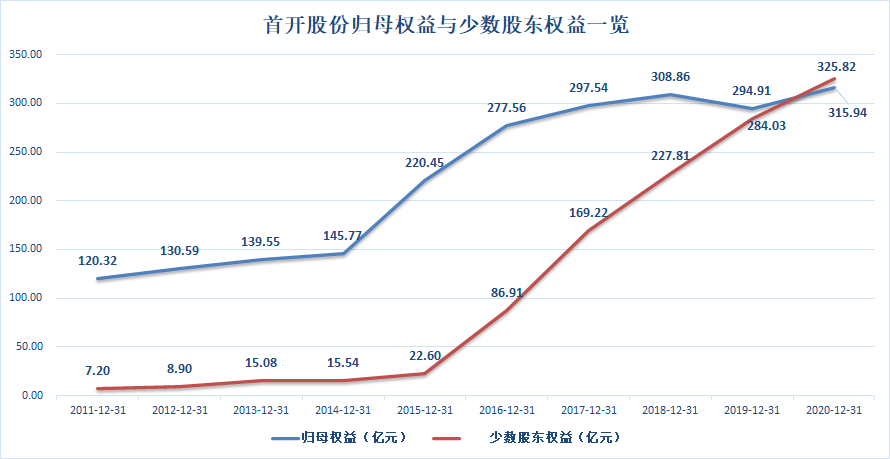

截止2020年底,首开的少数股东权益为325.8亿元,同比增长14.72%;归母权益为315.9亿元,同比增长7.13%。这是近十年以来,少数股东权益首次超越归母权益。

反超之下,少数股东权益占比已增至50.8%,但其应占利润却不增反减,同比下滑63.7%至10.4亿元。截止期末,少数股东损益占比约24.9%,与权益占比存在约26个百分点的剪刀差。

权益与利润不匹配,不免有“明股实债”之嫌。在首开股份并表的非全资子公司中,闪现了资方的身影。比如博睿宏业背后的华鑫信托、金开辉泰背后的兴业信托等。

另一部分负债隐藏在了股东权益里。2015~2020年,首开股份永续债规模在50~80亿元之间。截止2020年底,永续债总额为50亿元,利率在3.88%~4.67%之间。这类并未计入“有息负债”的债务成本要稍高于同期发行的公司债。期内,首开曾发行三笔公司债,利率在3.69%~4.27%之间。

作为权益工具,永续债的利息不计入财务费用,而是从当期净利润里拨付。据了解,2020年首开的永续债吞噬利润2.2亿元,约占当期归母净利润的7%。

永续债之所以被称之为“利润黑洞”,除了分食利润,还因其利率跳升机制。首开2020年发行的30亿元永续债,期限为3+N(3)年,利率3.88%。如果三年内不赎回,从第四个计息年度起,利率将重置。一般情况下,永续债的利率跳升基点以300bps为主。

一方面,首开股份通过明股实债和永续债将负债“隐形”,另一方面,首开试图将负债出表。

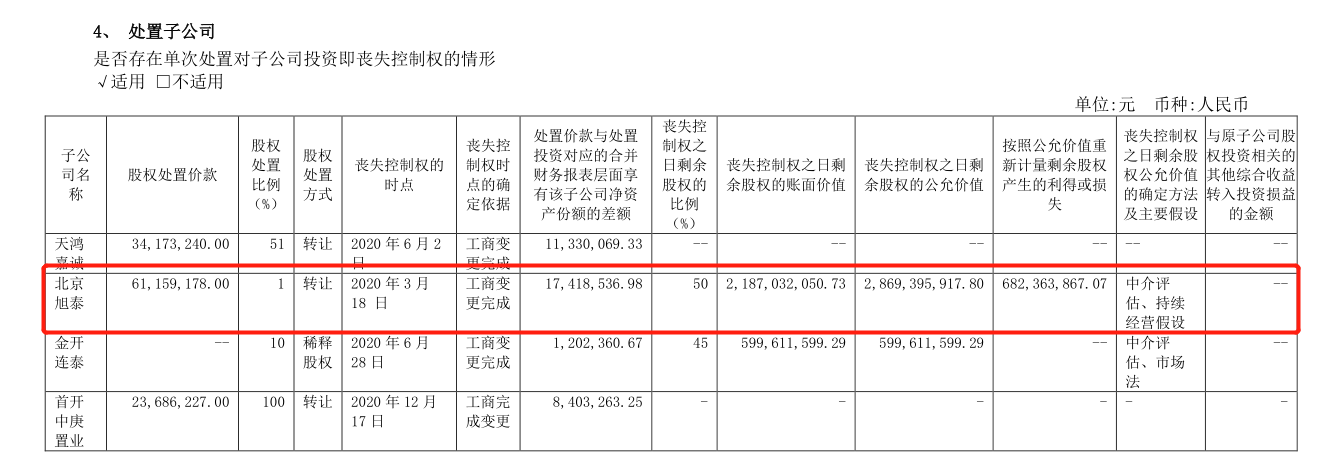

据披露,2020年首开共转让3家子公司股权。其中,首开中庚置业是100%转让,另外2家转让的则是控股权。

2020年3月18日,首开转让北京旭泰1%股权;同年6月2日,首开转让天鸿嘉诚51%股权。尤其前者,转让前,首开持有首开旭泰51%股权,为控股股东。显然,转让1%股权是刻意为之。彼时,业内人士将此动作解读为,把亏损资产出表,进而优化报表降低负债率。

此外,截止2020年底,首开对外担保(不包括对子公司的担保)余额为75.04亿元,同比增长约23%,这也是表外负债的高发区。

花样藏债之下,首开仍踩中三条“红线”。期末,剔除预收账款后的资产负债率为 74.83%,净负债率为 178.56%,现金短债比为 0.89,是少有的国资背景的 “红档”房企。

东拼西凑的利润

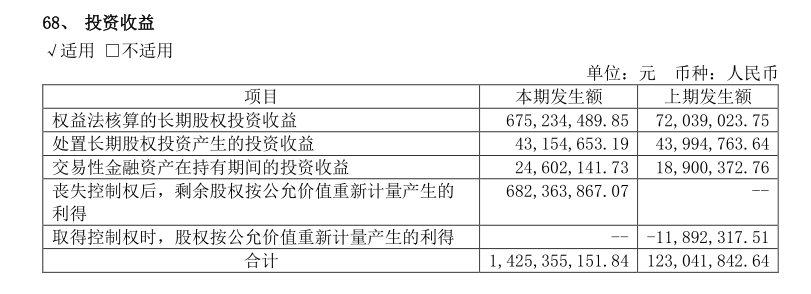

2020年,首开实现营业收入 442.26 亿元,同比降低 7.18%;实现归母净利润 31.40 亿元,同比增长 13.84%。显然,利润增长更多的倚重的是非主营业务,比如投资收益。

据披露,2020年首开获得投资收益14.3亿元,同比暴增近11倍。这笔收益主要来自长期股权投资收益6.8亿元,以及丧失控制权后、剩余股权按公允值计量产生的利得6.8亿元。

其中,长期股权投资收益6.8亿元,较2019年的0.73亿元,同比增长871.4%。据披露,首开重要的联营或合营公司主要有两家,一家是宁波金郡,首开间接持股35%;另一家是厦门琸泰,首开间接持股49%。尤其后者,是股权投资收益的重要来源。

2020年厦门琸泰实现扭亏为盈,从2019年亏损3720万元到2020年盈利11.7亿元,按持股比例计算,首开获利超5亿元。据了解,厦门琸泰旗下项目为首开龙湖—春江彼岸,位于厦门海沧马銮湾片区,占地面积约12.3万平方米,总建约28.7万平方米,产品涵盖住宅和别墅产品。

而另一笔收益,丧失控制权后、剩余股权按公允值计量产生的利得6.8亿元,其实是来自上述提到的被转让1%股权的北京旭泰。转让后,首开持有北京旭泰50%股权,丧失控制权。

据披露,2020年3月18日,北京旭泰完成工商变更,彼时,首开所持股权的账面价值为21.9亿元,而评估后的公允价值为28.7亿元,其中产生的6.8亿元“浮盈”,计入投资收益。

“丧失控制权后、剩余股权按公允值重新计量产生的利得”,这个名字很长的收益项目,近三年来首次出现在年报中,也正是这笔偶发性利得,成为了归母净利润增长的关键。

“东拼西凑”的利润带来了“成长性”,归母净利润 31.40 亿元,同比增长13.84%。但停留在利润表的数据,能否带来真切的现金流?

2020年,首开的经营性现金流净额55.9亿元,同比增长224.2%。但是,经营现金流的主要来源—销售商品、提供劳务收到的现金较2019年降低 9.67 亿元,而往来款较2019年增加 47.56 亿元,这才是经营现金净增43.67 亿元的主因。

相比之下,首开的现金流更多依赖“输血”。期内,筹资现金流净额约78.8亿元,同比增长209.3%。其中,借款收到的现金约640.6亿元,同比增长26.8%。

截至2020年末,首开及下属公司合计获得各银行金融机构授信总额1816.05亿元,已使用银行授信总额为683.35亿元,尚剩余授信额度1132.7亿元。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

5月23日,首开股份公告披露,公司聘任赵龙节为总经理,聘任王枥新、李捷为副总经理,周兵、张绍辉为总经理助理,高士尧为总法律顾问。

北京首都开发股份有限公司公告宣布,潘刚升因已达到退休年龄,申请辞去公司董事、董事会战略与投资委员会委员、总经理职务。

首开股份去年实现营业收入366.78亿元,同比增长22.74%;实现归属于母公司所有者的净利润23.63亿元,同比增长24.26%。

万科宣布在董事会人数不变的情况下,新增一个“职工代表董事”职位。职工董事取代管理层董事,且听命于管理层,昭示着管理层话语权会更大。

日前,丽尚国潮发布公告称,全资子公司丽尚控股拟出资3000万元认购医美公司帕美朵新增注册资本214.2858万元,占增资后公司注册资本的30%。

“代建第二股”中原建业今日上市,成为继绿城管理后第二家上市的代建企业。两家行业龙头已迈进资本市场的大门,代建上市潮或将开启。

天猫发言人发布微博,宣布今年天猫618将取消PK玩法,但用户权益并不会缩水。一些网友表示,“天亮了”、“终于做回人了”。

5月28日,淘宝特价版宣布品牌升级,更名为淘特。汪海表示,此次更名重在“特”,即创新“特别”的电商新业态,提供“特好”的商品和服务。

赢商网账号登录

赢商网账号登录

未登录

未登录