观点指数 4月,全国商业市场上,大众消费需求较为稳定,社会消费品零售总额继续实现稳定增长。随着各地政府相关商业发展政策的落实,整体营商环境也得到持续优化。

月内新项目入市迎来一个小高潮,新开业项目数量和体量为今年以来最高。龙湖、印力等重点购物中心运营商均有新项目开业。

此外,月初清明小长假对购物中心客流、消费也有一定拉动作用,整体市场表现活跃。

企业方面,部分企业通过签约外拓实现新项目落地,项目规模得到扩张,品牌影响力持续增强。企业间合作,共同打造商业项目也成为亮点之一,有利于推动商圈发展和实现双赢。

华润万达居前二 头部企业优势明显

4月购物中心运营商发展指数上,华润万象生活继续稳居第一。

2020财报显示,华润万象生活实现综合营业额67.8亿元,按年增长15.5%;实现净利润8.17亿元,按年增长124.1%。其中,购物中心运营作为重点业务,对整体营收有不小贡献。

截至2020年12月31日,华润万象生活总零售额827亿元,按年增长14%,总营业额112亿元,按年增长7%,展现了疫情下的运营成效。

在重奢购物中心方面,华润万象生活有较强优势,标杆项目运营成绩突出。目前,其重奢购物中心项目数量位列第一,全国范围内共有8个重奢购物中心。

据企业披露数据显示,这些项目在2020年业绩亮眼,零售额同比提升20.3%,其中深圳万象城、沈阳万象城、南宁万象城、天津万象城排名市场第一,厦门万象城、重庆万象城排名市场前二。

未来发展上华润万象生活计划2021年新开13家购物中心,预计到2025年,物业管理面积总体规模达到4亿平方米,外拓面积占50%,第三方拓展至少50个购物中心,未来规模增长可观。

第二名万达商管,2020年实现收入391.34亿元,同比下降50.25%,虽然收入出现较大幅度下降,但毛利率为70.2%,同比增长16.51个百分点。

从产品或服务板块来看,作为主要贡献来源的投资物业,2020年租赁及管理收入为359.03亿元,同比增长2.15%。

印力集团排名第四,一直以来在商业地产发展上表现不俗。目前运营管理项目超过100个,遍布全国50多个城市,管理面积近1000万平方米,其中仅上海的已开业购物中心项目面积就近60万平方米。

月内,印力除有新开业项目入市外,在上海也通过签约继续外拓发展新项目。

整体而言,无论是借助规模化发展,还是依靠精细化运营实现增长,通过签约合作获取新项目实现规模和收入日渐寻常,提升企业运营能力和品牌影响力也成为重点。

消费利好政策发酵 新开业项目现小高潮

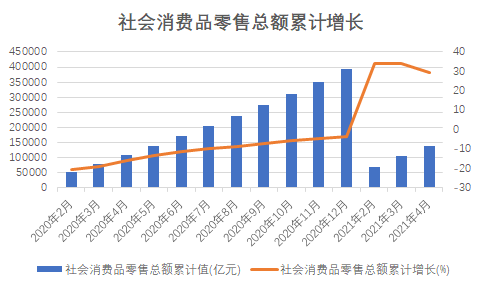

1-4月份,社会消费品零售总额录得138373亿元,同比增长29.6%,累计增速相比上月有所放缓,但社会整体消费活力不减。

数据来源:国家统计局,观点指数整理

清明假期给购物中心带来了消费机遇,部分购物中心运营商旗下项目期间业绩实现增长。如中海商业环宇商业全国项目销售、客流同比提升均超100%,比2019年增长超40%。

本月,全国重点一二线城市继续出台相关商业利好措施和政策。相信随着各地政府出台利于商业发展具体政策的推进,对消费会有积极的促进作用。

2021北京消费季月内启动,将持续到年底,在全城共同开展,全市各区、经济技术开发区以及多个核心商圈同步举办各区域特色活动。同期,百亿企业消费券面向在京消费者发放。

近日,天津市商务局也印发《天津市2021年发展夜间经济重点工作》。今年将持续推动夜间经济发展,重点完成15项重点工作,完善夜间消费场景,丰富夜生活内涵,重点培育夜生活文化,从供给端和需求侧齐发力。

新入市项目方面,据观点指数统计,4月全国范围内新开业购物中心共有20个,总体量为164万平方米。开业城市上,一线城市中,除广州外,北京、上海、深圳均有新项目开业,其中上海月内开业2个购物中心。

二三线城市中,武汉、厦门、成都、重庆也有新项目入市。

开业项目体量上,中小体量是目前主流,月内新开业项目中10万平方米以下(含10万平方米)的项目数量为14个,占月内新开业项目的70%。

去年疫情以来,体量较少的社区商业中心更受青睐。月内,万科新开业的万科里、万科天空之城2049,卓越商业的卓悦时光、 碧桂园的凤凰荟等,都是定位社区小型购物中心。

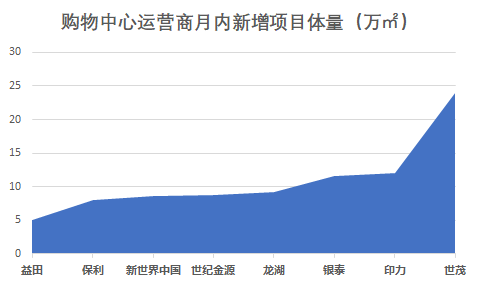

部分重点购物中心运营商月内推出新项目,旗下在管购物中心面积也有所增长,其中大部分企业月内均有1个新项目开业,新增面积5-10万平方米左右,仅世茂月内有2个项目入市,新增运营在管面积24万平方米。

数据来源:公开资料,观点指数整理

其中,新世界中国位于武汉的武汉K11购物艺术中心I馆月内开业,该项目延续K11产品线的艺术风格,开幕同时举办了首届K11新锐艺术创作奖入围作品展。

业态组合上,超20家中国内地首店、华中首店、武汉首店入驻,随着该项目的开业,武汉K11的全面运营也正式开始,有望成为华中范围内有影响力的商业项目。

印力开业的惠州印象城是年内首个项目,开业时项目商铺数量146家,出租率99%,开业率97%,表现不俗。

世茂月内有2个新项目入市,分别为成都世茂广场和厦门集美世茂广场。世茂广场作为最成熟的主力产品线之一,目前已在上海、济南等多个城市落地。

成都世茂广场为世茂在西南区域的首家购物中心,另外厦门集美世茂广场开业表现也较好,招商率100%,开业率95%。

商业拓展动作活跃 企业间合作成亮点

4月,购物中心运营商积极外拓获取新项目,除进驻尚未布局城市外,更多企业凭借在此前布局区域的号召力和品牌影响力有所斩获。

光大安石与上海城市发展控股有限公司就郑州CITY·大融城项目战略合作签约,光大安石旗下商业地产品牌“大融城”首次落子郑州。至此,光大安石已在全国布局20座大融城。

印力集团与富士康科技集团也签署合作协议,将共同打造上海闵行区华漕镇的购物中心及办公物业。双方将合作开发,各持股50%,除一宗地块计划建设大型高品质购物中心外,还计划将另一地块打造成优质办公物业,印力提供开发管理和资产运营管理服务。

此外,印力还与杭州市下城区石桥街道永丰经济合作社签署协议,双方携手打造永丰印象城。至此,印力集团在杭州已有古墩印象城、西溪印象城、金沙印象城、印力汇德隆奥体印象城、永丰印象城共5个商业项目。

益田集团和贵阳白云区人民政府签约商业项目战略合作,益田旅游商业在贵阳再落一子——贵阳益田假日奥特莱斯,这是益田继贵阳益田假日世界后进驻贵阳的第2个项目、布局西南的第4个商业项目。

随着商业竞争压力日益增大,产品线的细分差异化也愈发受企业重视。世茂股份在举行的SCC mall概念发布会上披露了新产品线的信息, SCC(Shimao Commercial Center)是世茂商业零售商业板块唯一还未正式发布的产品线,深圳为首个落地城市,预计2023年开业。

月内,企业之间的合作也更加紧密,部分企业选择合作共赢的方式发展项目。旭辉与红星美凯龙达成战略合作,联手打造盘龙区北部新商圈的“旭辉广场”项目。

而紧邻旭辉广场的红星美凯龙生活体验中心于2020年底开业,项目总建面约17万平方米,是目前云南最大的红星美凯龙生活体验中心。在此基础上,昆明旭辉与云南红星美凯龙共同打造“双MALL”商业模式,将成为盘龙区体量最大的中心商业集群。

还有美的置业携手宝龙打造珠海首座TOD大型综合体——美的宝龙城,该项目是宝龙此前在珠海北站落地的TOD综合体项目,总投资50亿元,体量约39万平方米,已于今年1月奠基,将打造成为珠海市首座TOD大型综合体。

以上企业间合作、共同发展的商业项目,在一定程度上有利于区域商业发展,也能帮助企业实现双赢的发展局面。

资本市场方面,万达商管的寻求上市之路仍在继续。据路透社报道,大连万达计划为旗下商业地产管理业务万达轻资产商管公司融资200亿元,目标年底前在香港上市。目前,万达轻资产商管公司目前管理着368处万达广场,还有另外155处在建的万达广场。

在寻求登陆资本市场的同时,其在管理输出上也有收获。月内与升龙集团在西工区签署合作协议,共同建设升龙万达广场商业综合体。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

春节期间,中海环宇商业全国项目同比2019年客流增长73%,销售增长56%;大悦城15个项目累计销售额5.93亿元,较2019年提升23.7%...

1月,全国入市购物中心项目共有29个,主要以二三线城市为主,中小体量最受青睐;商业土地市场热度不减,宝龙、龙湖和新城斩获了新地块。

12月购物中心运营商TOP20报告出炉,万达商管重回第一,华润、印力紧随其后;年末开业潮起,超130个购物中心开业;投资和运营成其发力重点。

9月24日,光大安石第3期西安大融城资产支持专项计划成功设立,规模17.2亿元,其中优先级证券总规模达11.7亿元,权益级证券规模达5.5亿元。

花城粤街是融创文旅城首个布局一线城市的文旅商综合体,三大主题乐园、八大业态组合环绕体验业态与商业结合优势发挥到极致。

直到今天,"神话般"的天河城模式仍是商业圈内津津乐道的故事,但它值得行业深研学习的谈资还远不止于此。#天河城25周年·1996-2021

赢商网账号登录

赢商网账号登录

未登录

未登录