2021年已经过半,年初定下的那些大大小小目标,实现了多少?

今年年初,王健林定下万达商管年底前在香港上市,并募资200亿元的“小目标”。时间来到八月,万达商管加快了上市的脚步。

8月2日,大连万达商管公布一则人事变动,肖广瑞辞去公司总裁职务,另聘任齐界为公司总裁。

齐界是万达老将,自2000年起加入万达集团至今已有21年,彼曾于万达多个板块任职。

老将上位,自然会给资本市场提供更大信心。

另外,惠誉于同日发布一则评级报告表示,万达商管长期外币发行人违约主体评级为BB+,万达香港发行的高级无担保债券和美元担保债券评级为BB,前景稳定。

受此影响,由万达商管发行的美元债DALWAN 7 1/4 01/29/24上涨+1.262%,收益率达到8.995%。

老将再度上位、负债降低、评级稳定、债券上涨……王健林的万达商管轻资产故事似乎得到了市场“好评”。

追本溯源,万达商管近期一系列动作,实际上是为上市做最后的冲刺准备。

人事换防与老将齐界

作为中国商业地产阵营里的“先锋队员”,万达商管还未停止冲向资本市场的步伐。

近日,大连万达商管高层人事换防,老将齐界再度挂帅的消息,增加了外界对万达商管冲刺IPO的想象空间。

8月2日,据上交所消息,大连万达商业管理集团股份有限公司总裁发生变动。公告显示,鉴于肖广瑞辞去公司总裁职务,经公司董事会研究决定,聘任齐界为公司总裁。

过往报道显示,去年1月,丁本锡退休,齐界接任了万达集团总裁一职,同时兼顾商管业务。彼时相关人士曾透露,不排除过渡期后重新任命万达商管总裁的可能。

今年4月21日,万达商管迎来了新总裁--原万达集团高级副总裁兼人力资源管理中心总经理肖广瑞。

但任职不到半年,肖广瑞辞职齐界再度执掌大印,其中原因究竟为何?

观点地产新媒体咨询了熟悉万达的相关人士,该人士表示,人事变动与上市合规相关。

在《首次公开发行股票并上市管理办法》第十六条规定,发行人的总经理、副总经理、财务负责人和董事会秘书等高级管理人员不得在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他职务。

而《上市公司治理准则》第二十三条规定,明确上市公司人员应独立于控股股东。上市公司的经理人员、财务负责人、营销负责人和董事会秘书在控股股东单位不得担任除董事以外的其他职务。

数据来源:企查查、观点指数整理

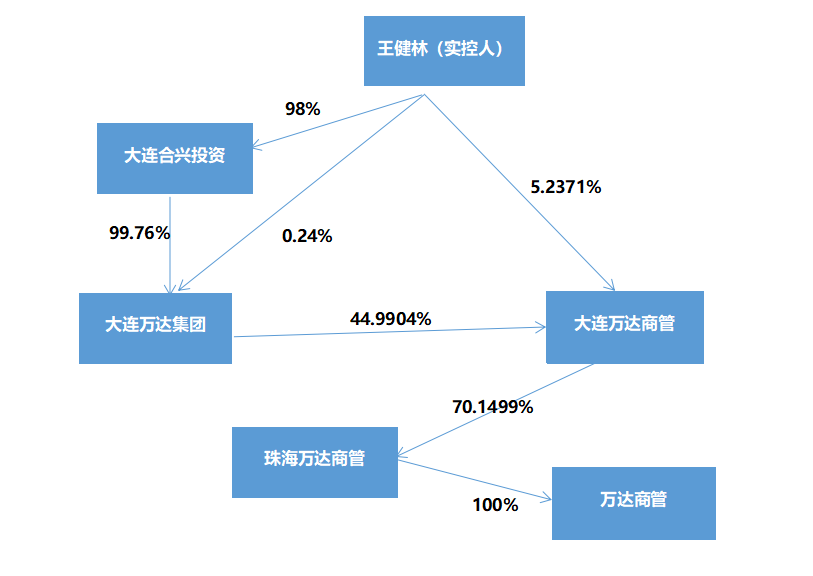

此前为了推进上市,万达商管集团引入珠海国资,并成立了珠海万达商业管理集团股份有限公司;今年3月31日,工商信息显示,万达商业管理集团大股东变更为珠海万达商管。

也就是说,珠海万达商管成为万达商管集团的控股股东,并将成为上市主体。企查查显示,珠海万达商管的董事长为齐界,总经理、董事为肖广瑞。

此次人事变动前,大连万达商管总裁为肖广瑞,意味着即将上市的珠海万达商管总经理在控股股东单位当中担任除董事、监事以外职位,不符合相关规定。

分析人士提到,上市公司限制较多,珠海万达商管现确定为上市主体,就有必要进行此类人员轮换。

事实上,齐界也是此次人员轮换的最佳人选。

自吕正韬辞任、曲德君加盟新城、丁本锡退休以来,万达的“接棒者”就锁定在了齐界身上。

齐界是个60后,外界对他的印象大多是不苟言笑、不怒自威。2000年4月入职以来,他曾任万达商管执行总裁、万达酒店非执董、万达文化执行董事等多个职位,但万达商管是其中最浓墨重彩的一笔。

对于此次人事调整,分析人士认为,齐界作为万达老兵,接管集团工作之前,他的重心一直在商管平台,对这个平台十分熟悉,如今重新执掌大连万达商管,能够加速推进上市工作。

人事变动后,一方面,谙熟万达商管模式、运作的齐界,可以总揽大局,稳步执行各项工作;另一方面,人员调换后,珠海万达商管符合上市条件,有利于进一步推进上市进程。

轻资产故事与惠誉评级

为了跨过香港上市的最后一步,万达商管不仅对管理人员进行了更换,更在利润、负债方面调整一番。

万达商管此前就曾宣布,自2021年开始不再发展重资产,即不再投资持有万达广场物业,全面实施轻资产战略。

一言以蔽之,即万达商管不再介入拿地、建设、物业开发等重资产环节,只输出品牌,提供商业运营等服务,从而获得运营费用。

实际上,这种模式一旦形成一套流程和模块,便可实现万达广场的快速复制,从而加速商业广场的扩张。更重要的是,轻资产战略能够让万达商管的金融杠杆回归到合理水平。

正因如此,惠誉在最新评级报告中表示,万达商管长期外币发行人违约主体评级为BB+,万达香港发行的高级无担保债券和美元担保债券评级为BB,前景稳定。

而评级驱动因素最为关键的点,其一是资本支出需求下降;其二是充足利息保障倍数;其三是偿债能力提升。

具体来看,在轻资产模式下,万达商管营业总成本急速下降,2019年这一数值为627.05亿元,2020年营业总成本仅为300.63亿元。

固然,营业成本的下降与万达商管近两年的资产出售有关,但轻资产战略亦在其中扮演了很重要的角色;毛利率水平也显示,万达商管2020年毛利率为70.2%,相比2019年同期上涨16.51个百分点。

翻看2021年一季度财报,万达商管营收、净利在连续三年下降后,首次呈现正增长。其中,营收同比增83.5%至114.34亿元;净利润同比增70%至44.5亿元。

因为这种轻资产模式下,万达商管作为商场运营商,不需要支付大部分固定租金,是与资产所有者分享利润,从而实现资本支出下降、利润提升。

另外,不需要以高杠杆撬动土地和规模,万达商管负债水平也有所缓解。截至2020年末,万达商管总负债为2874.19亿元,资产负债率为51.11%,其中一年内到期非流动负债480.36亿元。而2017年,该公司负债总值甚至超过4000亿元。

数据另显示,万达商业EBITDA总利息覆盖倍数从2019年的2.0倍降至2020年的1.9倍,原因是疫情期间细分市场销售、一般和行政费用上涨了40%。而净债务/经常性EBITDA的倍数从2019年的5.4倍升至2020年的6.5倍。

上述两个数据很大程度上衡量企业支付负债能力的指标,前者倍数越大,债务的安全程度越高,后者指标越小,企业偿债能力越强。

翻看万达商管2021年财报,该公司利润总额为61.45亿元,计算下来,EBITDA总利息覆盖倍数为2.8倍。

但由于房地产、商业地产有一定的计算周期,从而影响利润总额,因此主要观察完整年度的EBITDA利息保障倍数。

而惠誉在评级报告中预计,2021年全年万达商管的覆盖率将升至2.1倍,到2024年,净债务/经常性EBITDA的倍数将降至5倍,偿债能力提升。

盈利能力、杠杆水平在很大程度上影响着上市企业的估值,而万达商管在上市前夕的这番财务优化,同样是王健林“上市梦”的重要一步。

毕竟,曾经因为估值问题,万达商业选择在港股退市,进而踏上了五年的漫漫回A路。未来,随着这一平台再次登陆资本市场,王健林与万达商管过去的艰难时光或将告一段落。

一个时代的终结,亦会有一个时代新生。在新的时代,万达商管又会有怎样的结局?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

8月4日,大连万达商管新增股权出质,标的企业为青岛李沧万达广场投资有限公司,出质股权数额为1亿股,登记日期为2021-08-03。

齐界取代肖广瑞获任大连万达商管总裁,是珠海万达商管为达成上市目标,所做必要调整的重要一步。近段时间来,万达商管内部腾挪也持续发生。

8月2日,万达商管公告称,肖广瑞辞去公司总裁职务,由齐界接任!据悉,齐界目前同时担任万达集团董事兼总裁、万达地产集团董事长等。

8月4日,奥园美谷发布关于深交所对公司的重组问询函,共10条问题,围绕公司剥离房地产业务事情展开。京汉置业主要资产账面价值约17.86亿。

于鸿荣源而言,在龙华最重要的资源是旧改项目!前两日,龙华商业中心旧改项目实施主体确认为鸿荣源,项目规划总建面约161.5万平方米。

上半年,首创置业营收110.13亿元,同比增长约19%,归母净利润2.26亿元,同比减少73%;期内新增3个土地项目,均有着标志性的意义。

赢商网账号登录

赢商网账号登录

未登录

未登录