来源:财经人言(ID:dcrydc1)艳姐team

稳坐杭州市场第一的滨江,突然在距离大本营1200多公里外的广州,有了新动作。

前段时间,有媒体报道,滨江集团将与越秀地产合作开发位于广州黄埔的越秀TOD·星航项目。

这是杭州本土房企滨江第一次进入广州,参与项目的开发。

这个项目的地是越秀今年2月份,以33.4亿元上限价+配建2.16万㎡的价格摇号拿下。成交楼面价在撇除竞配面积后达到32798元/平方米,是区域新高。

但更让人关注的是,号称对杭州“极致深耕”的滨江,终于走出了浙江市场,迈出了外拓的重要一步。

无论从哪个角度来看,都是这家千亿级别的区域房企一个里程碑事件。

然而,这不会是滨江和越秀的最后一次合作,因为在战略上,两家房企的关系是相当紧密的。

早在今年的4月,滨江和越秀就签了战略合作协议,双方将联手在长三角和粤港澳地区进行合作开发。还在杭州和广州首次集中供地上保持同盟关系。

在今年5月份的网上业绩说明会上,除了戚金兴老板透露的“滨江拿地利润争取做到1%-2%”之外,滨江董秘李渊也透露,滨江希望今年在广州和杭州与越秀各有三个合作项目落地。

与越秀的合作项目,可以看做滨江进入广州的一张入场券。

而在此之前,滨江为了走出杭州,其实踩过坑也摔过跟头,有两段不太美好的回忆。

01

滨江栽过的两次跟头

在杭州市场上,别的房企算不过来的账,滨江能算得过来;别的房企不敢拿的地,滨江敢拿。

为啥?仗的就是滨江在本土深耕多年,能做到管理费用可以忽略不计、营销费用也可以做的很低,周转还比别人快半拍。

滨江虽然把深耕做到了极致,但这个结果可能并不是滨江一开始主动选择的结果,更像是一个被动接受的过程。

因为在外拓的过程中,滨江摔过两次跟头。

事情还要追溯到2016年,那一年,滨江雄心勃勃,意图打入深圳市场,通过与深圳安远控股达成合作,共同出资2000万元成立合资公司深圳滨安。

滨江集团持股70%、安远控股持股30%,共同开发深圳旧改项目龙华区安丰工业区地块。

当时深圳掀起过一股工改热,在宽松的政策下,工业用地价格较低,且在功能改变、规划调整上有很大空间。

滨江集团的看中的安丰工业区地块就带有30%商务公寓指标,号称项目价值约200亿。

然而,事与愿违,2017年,深圳出台“史上最严工改政策”,明令规定严禁商业研发用房改公寓。

祸不单行的是,在这个节骨眼上,合作方安远控股实控人陈族远涉腐败大案,并因贿赂罪被判处有期徒刑4年,安丰工业区项目彻底凉了。

在深圳这个项目上,滨江集团在该项目上斥资高达11.6亿元,而安远控股因涉腐大案失去了履行合约的能力。

基于此,2018年4月,滨江集团起诉安远控股,要求其归还11.6亿元投资款。经调解后,安远控股承诺在2019年3月21日前还本付息。

事情发生后,滨江集团经过评估仅深圳和昆明的两宗土地资产或可变现,预计仅可收回4.36亿元,在2019年年报中对该项投资款中的剩下7.24亿元计提了坏账准备。

然而两年过去了,滨江集团至今也没有收回这4.36亿元。因为这件事,还引来了深交所的问询函,对滨江投资深圳旧改项目的审慎性、合理性提出了质疑。

除了在深圳踩雷,滨江还在距离大本营不远的上海也栽了跟头。

2016年底,滨江集团以7.89亿元收购中崇集团子公司崇滨建设持有的上海湘府项目10%股权,并成立合资公司中崇滨江、浙银上海湘府城建,共同开发上海湘府花园三期。

为了和中崇加深合作,滨江集团向浙银上海湘府城建出资2亿元,向中崇集团相关公司出借7.06亿元,合计出资9.06亿元。

然而与深圳项目有着相同结局的湘府花园三期项目搁浅,2018年滨江集团将中崇方面诉至法院,虽然最终胜诉,但因中崇集团陷入流动性危机至今未解,滨江拿回借款遥遥无期。

两次踩雷,给滨江造成了超20亿元的损失,而2018年、2019年滨江集团的净利分别为12亿、16亿。即便分批计提坏账,也消耗了滨江一大块的利润。

可以说,经过这两次走出浙江的碰壁,对滨江的影响是战略级别的。

2017年的时候,滨江的战略布局还雄心勃勃地升级为“三点一面一拓展”战略:三点指杭州、上海(2015 年进入)、深圳(2016 年进入);一面指长三角重点富裕县市;一拓展,指北京。

外拓失利后,滨江就不得不重新聚焦杭州市场,在2018年提出了“聚焦杭州,深耕浙江,辐射华东,未来将关注珠三角、京津冀、中西部重点城市三个“游击区”的布局战略。

2017年滨江在深圳尚有11.3%的投资占比,两年过去,滨江在深圳的扩张几乎停滞;2018年滨江在江西上饶和江苏南通各有一到两个的项目投资,但投资占比不足2%。

而战略更是一家企业的意图、老板野心的外化体现,可以说在深圳、杭州的失利,也给滨江戚老板泼了一盆冷水,打击了他的信心。

这两次失利也印证了一个真理:选一个靠谱的合作方,有时候比项目还重要。

这不,戚老板选来选去,看上了越秀。

02

什么原因在推着滨江走出去

为什么滨江冒着碰壁的风险也要从浙江走出去?

戚金兴曾表示,实现100亿规模,杭州市场就能满足;实现1000亿规模,浙江市场就能满足;当冲向4000亿、5000亿规模时,必定要走向更广阔的天地。

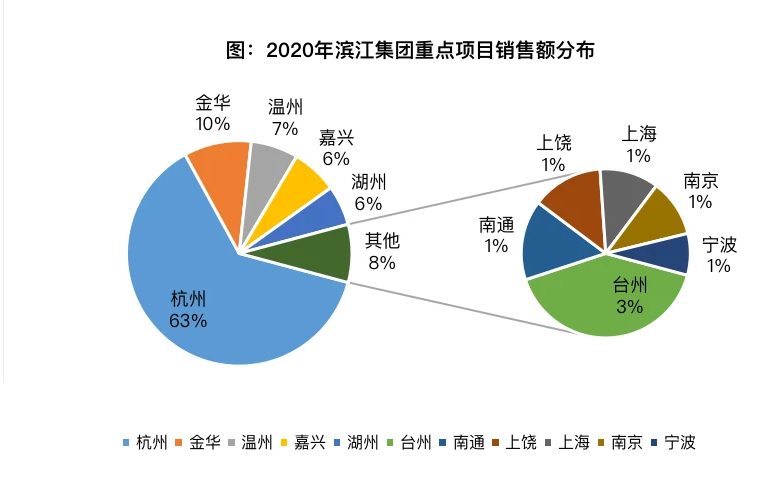

2020年滨江集团实现销售额1363.6亿元,其中来自杭州市场占比超过6成,而整个浙江占比达到96%。

浙江市场满足了滨江的千亿规模,但要突破这个天花板,滨江必须要到外面见识一下广阔天地。

而深耕的杭州,滨江仰赖的护城河也在面临激烈围攻。根据财报显示,滨江近几年土地获取成本一直呈现上升趋势,楼面均价从2017年的14607.85元/㎡增加到2020年的18089.9元/㎡。

2018年开始,滨江土地获取溢价水平持续高于行业平均水平,其中2020年高于行业均值6.3个百分点。

这背后的核心原因,就是近年来重点布局于杭州等二线城市,竞争激烈,土地获取成本高。

加上这两年的销售均价由于杭州限价等原因从2018年开始总体呈下降趋势,滨江的销地均价比近两年来仍大幅度低于行业均值,其中2020年低于行业均值0.67,毛利空间收窄。

这也驱使着滨江不得不跳出杭州这个包围圈。

另一方面,滨江集团库存告急,存在补库存需求,而且项目权益比有待提升。

截至2021年3月底,公司尚未开发的土地计容规划建筑面积合计181.83万平方米,与滨江集团的开发和销售规模相比,未开发土储规模较小,存在补库存需求。

此外,截至2020年底,公司土地权益占比49.52%,较2019年的51.61%略有下降,土地项目权益占比有待提升。

滨江外拓的努力一直都在进行。去年滨江成功进入了苏州、南京两大城市,在投资力度上,重点巩固杭州、加强宁波、南京的策略在2020年的新增土地储备布局上得到体现。

而这一次,滨江选择抱着一线城市广州老大哥的越秀地产大腿,显然是个明智之举。

在行业盈利空间压缩,利润持续下滑的情况下,搭载越秀项目开拓广州及大湾区市场,对滨江而言无疑是重要的。

滨江其实从战略层面告诉大家几个非常重要的信息:

第一,不要盲目去做全国化布局;

第二,一定要注重产品;

第三,一定要收缩在能力和资源可以覆盖的区域。这样可以让管理效率和组织效率得到最大限度的提高。

03

为什么滨江无法受到资本市场认可?

在业内,滨江一直是深耕的标兵和典范,滨江的股价却迟迟徘徊不前,近期也频频创下新低,市场没有给予其相应的估值评价。

这样的情况下,滨江的实控人戚金兴今年以来多次增持滨江股票,以实际行动向市场彰显信心:自己的公司实在是被低估了。

从资本市场角度来说,滨江的“极致深耕”是优势更是枷锁,贡献销售城市高度集中,则意味着风险也高度集中无法分散。

尤其是对地产行业这类政策依赖性极强的行业,滨江身上不仅有地产股被看空的所有理由,还要加上一条杭州随时发布调控政策的不可预期。

而此次通过和越秀的合作模式如果跑通,或许也将成为地产行业提供一种优秀案例。成为正在发力中的区域型房企争相效仿的标杆。

毕竟寒冬中,每个人都该紧紧依偎,报团取暖。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

越秀地产1-8月累计实现销售额同比上升26%至651.85亿元,销售面积同比上升15%至239.43万㎡,

越秀地产收购广州海珠区大干围项目获股东大会批准,该项目总面积6.26万㎡,计容建面38.98万㎡,紧邻广佛线石溪站、南洲站,2号线南洲站。

越秀地产上半年新增500万㎡土地,总土地支出232亿。林昭远称,越秀地产还有空间和机会,总体上会保持稳健的速度进行铺排。

8月16日,杭州萧山成功出让4宗地,总成交价近60亿,滨江摘两地,融信、碧桂园各得一子。本场土拍虽有30家房企到场,但竞争并没预料中激烈。

据媒体报道,恒大集团拟20亿美元出售其位于香港湾仔的集团总部大楼中国恒大中心,目前正与包括越秀地产在内的两家广州国资企业洽谈。

赢商网账号登录

赢商网账号登录

未登录

未登录