短发,黑色开衫,没戴任何首饰,吴亚军一如既往地干练。

8月25日,龙湖集团(0960.HK)举办2021年中期业绩会,她站在三个大男人中间,显得更为娇小。她的两边,除了老搭档CEO邵明晓和CFO赵轶,还出现了一张新面孔,新任执行董事陈序平,瘦削、精神。

前不久,龙湖进行了一次组织大调整,仕官生出身的陈序平,主掌地产航道。与之平行的,还有商业运营、租赁住房、智慧服务、房屋租售和房屋装修。这些,不是多元化业务,皆是主航道。

当“三道红线”政策出台,降杠杆之后,一些激进的房企问题频出,老板们一时草木皆兵,下半年不敢拿地了,以消化存量为主,它们看不到清晰的未来。

但,龙湖显然成了别人眼中的龙湖。它连续5年保持绿档,手握近千亿现金,低融资成本堪比央企,成为民营房企里的一棵常青树。

因自律得自由。在过往的日子里,龙湖集团董事长吴亚军称,“因过去对自己够狠,才获得了今天的战略回旋空间和战略主动性。”多年来,龙湖坚持不拿地王,而是沉下心来做商业、长租公寓等。这需要非凡的定力,以及抵制诱惑的能力。

为什么是龙湖?对龙湖的解剖,在当下显得更有意义。

自律

“天行健,君子以自强不息;地势坤,君子以厚德载物。”龙湖2021年中期业绩会的主题词,定为“行健志远”。

在今年上半年,龙湖实现合同销售额1426.3亿元,同比增长28.4%,位居TOP12;实现营业额606.2亿元,较上年同期增长18.5%;实现毛利167.8亿元,毛利率为27.7%;归属于股东的净利润74.2亿元,核心净利润61.8亿元,同比增长17.1%。

邵明晓说,“公司全年整体可售货值4700亿,整体去化率达到66%,3100亿元的目标是没有问题的,我们非常有信心。”这个增幅约14.6%,未来预计年增长率达15%-20%。

虽然规模很重要,但龙湖却不执着于规模,甚至在行情好时还主动慢下来。2018年龙湖迈进2000亿阵营,同比增长28.5%;2019年实现2425亿,同比增长20.9%;2020年实现销售2706亿元,同比增长11.6%。

这个增速,相较于2016年61.6%以及2017年77.1%的增速来看,放缓显著。前有狼后有虎,这也直接导致龙湖销售排行从2017年的TOP8下降三个名次至2020年的TOP 11,落后于招商和华润置地、世茂。

TOP10依旧是房企进入“第一阵营”的一个门槛,徘徊在这条线附近的公司实则都在发力,追求增长。但龙湖却看淡行业排位,“龙湖维持十名左右的名次就比较满意。”它更偏好于有回款的签约、有利润的增长。

有人认为,龙湖有些保守。但龙湖却心知肚明,“把欲望、速度控制一下,把事情做好,这样能多活几年,而且活得相对日子不错。”而几家蒙眼狂奔的房企,正在为债务危机买单。

在不确定性中,稳健的盘面和自律的融资给龙湖在拿地上带来了从容。

龙湖拿地恪守一根“红线”,按照全年净负债率的控制来倒算,保持50%-60%的净负债率水平,守住财务纪律,且不拿地王,不拿高价地。“拿地不仅仅是拿地本身的克制,而是包括财务系统、投资系统、运营系统、营销系统一起联动,这已成为龙湖精细修炼的行活。”

今年以来,从第一批集中供地完成,到房企买地金额新规“不得超过销售额40% ”,再到第二批供地中止政策性“打补丁”,都将房企拿地框定在了一定的范围内。上半年,龙湖拿地销售比约35%左右,为下半年预留了部分资金,争取抓住二次和三次“两集中”的机会。

此外,一向注意管控成本与杠杆的龙湖集团,也并没有在首轮集中供地中过于紧张以至牺牲利润率,始终保持毛利率达25%左右、净利润率10%以上的底线。

当市场特别热的时候,龙湖也会采取收并购结合TOD地铁上盖物业的方式来拿地。“我们不会为了收并购而收并购,而是看机会。”在此前的业绩会上,邵明晓称,龙湖的收并购比例保持在25%到30%,更倾向于项目级的收购。

通常而言,当年平均产能高于40亿的12家房企划分为深耕型企业,龙湖位列其中。如按单城产能,龙湖在去年TOP20房企中能排名第五。城市深耕的好处大家都清楚,但难在禁得起诱惑,龙湖坚持在高能级的一二线城市布局。

从城市贡献来看,龙湖2021年上半年贡献销售的城市达到63个,同比增长11个城市,其中重庆销售金额达到109亿元,突破百亿元;此外,有杭州、成都、武汉等10城的销售金额超过50亿元,超50亿元城市同比增加了3个。

自由

“龙湖从来不做市值管理。”在去年年初业绩会上,邵明晓曾平淡地说,吴亚军也坦言,“对资本我们确实关注得比较少,我们不把精力花在这上面,也不太看股价变化。”

说者无意,听者有心,感受到了一丝“凡尔赛”的意味。因为不做市值管理的龙湖,其估值却总是居于高位。

如果将龙湖置身于央企丛中,它也能独居一档。据乐居财经统计,中海、金茂、保利、招商蛇口、华润置地现阶段的市盈率(TTM),分别为5.67、4.6、5.1、5.33;龙湖则为8.53,将央企们远远甩在身后。

截至2021年8月27日收盘,龙湖集团总市值约2192.85亿港币。有研究机构预测,2021年龙湖的市盈率将维持在8.8倍,位列第一。

掌舵者吴亚军奉行的是“长期主义”,与其他为追求规模而不断加杠杆的房企不同,龙湖向来没有大开大合。以至于,公司在财务上受到外界肯定,吴亚军感慨地说,这是自律之后的一种“报偿”。

这一年以来,在“三道红线”的紧箍咒下,有些房企拼了命的追求“绿档”,而龙湖已经连续五年维持绿档。

截至今年中期,龙湖的净负债率进一步下降至46%,达到近五年低点;剔除预收款后的资产负债率为68.3%;现金短债比达到5.48倍(剔除预售监管资金及受限资金后,现金短债比为3.91)。

由于没有触碰红线,龙湖享受着较低的筹资利率,同期融资成本为4.2%。这个数字低于保利、招商,直追中海、金茂。

作为一家民营企业,为何能长期保持如此低的融资成本?

CFO赵轶道出了龙湖在融资路途中的底线策略、方法选择、渠道选择,即“不做非标、信托、影子银行”,只依靠国内的债券、开发贷,国外的美元债、银团贷款这些主流融资方式。

平日里,龙湖以负债率倒推,不把公司逼到为了还钱去融资的水平,以便持有主动权和自主选择权;对于外币债务,则设定上限,并要求对其中的一半做调期,规避汇率的影响。

即使在2008年金融危机时,银行允许企业通过债务展期度过难关,龙湖也依然没有选择展期,每一笔贷款要么到期还,要么提前还。

经过融资上的管理与克制,龙湖没有了“钱贵”的忧虑,用长债置换短债的操作难度,就小了很多。因此,有时候它发债的期限之长,常让人难以望其项背。

比如去年年初,它就曾发行6.5亿美元票据,其中2.5亿美金为7.25年期,4亿美金为12年期,创下了国内民营房企“最长年期”纪录。而其他公司债券、住房专项债,也常有5年、7年之久。

今年年中,龙湖一年内到期债务占总债务的比例为9.5%,处在它定下的10%界限以下。龙湖在手现金达994.7亿,为资金调配、精准判断提供了充足的弹药。

自上市以来,龙湖的经营活动产生的现金流量净额始终为正,没有出现过负数情形。正如吴亚军所表示,现金流不是危难时才考虑,而是“要天晴补屋顶”。

尽管龙湖近年来盈利水平有所下降,2018至2020年及今年上半年,其毛利率分别为34.1%、33.6%、29.3%、27.7%。但这是行业的普遍现象,投资者似乎也觉得“瑕不掩瑜”,标普、惠誉、穆迪等评级机构都给予正向评价。

边界

今年地产股一路跌跌不休,龙湖市值却一度超过3000亿港元。这归结于龙湖在多元化上的稳定预期。

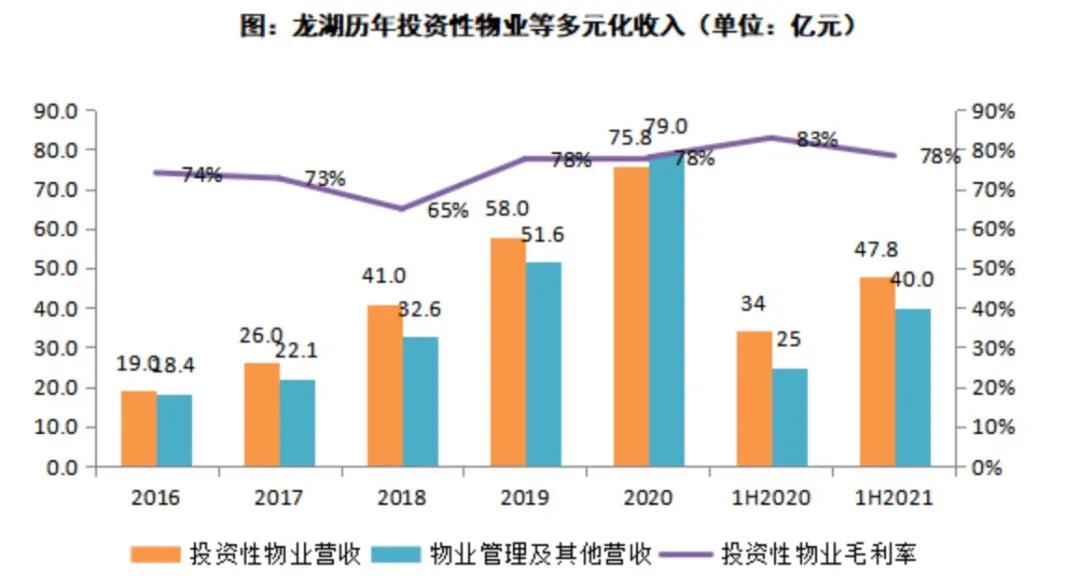

在2021年上半年,龙湖包含购物中心和租赁住房的投资性物业收入47.8亿元,物业管理及其他收入40.0亿元,分别同比增长40.7%和53.1%,非住宅开发航道的营业收入占总营业收入达到14%。

多元化业务中,投资性物业的毛利率高达78%,是龙湖拉高当前企业整体毛利水平的重要手段。也意味着,龙湖的多元化业务已经开始赋能地产开发主业。

龙湖管理层一直以来都尽量避免“多元化”的提法,强调自己的战略是“空间+服务”。

近年来,房企多元化、转型热火朝天,做医美、做农业、造车、做乐园,应有尽有。龙湖的赛道则有着清晰的边界,聚焦在能力圈之内,不涉足无关业务。

2018年,龙湖把地产开发、商业运营、租赁住房和智慧服务列为四大航道业务。今年又推出“塘鹅”品牌,开辟了房屋租售和房屋装修两大新业务航道。这些均是基于围绕地产主业衍生出的服务型业务。用吴亚军的话来说,“我们不是刻意做的,是一个自然的复制”。

10年前,龙湖集团正式确定“持有商业”战略。商业地产资金沉淀大、运营要求高,有离开龙湖的高管真诚地劝说吴亚军不要走这条路,也有国际投资人很担心龙湖“资本市场优等生”从此沉寂下去。

他们低估了吴亚军的理性。每年,龙湖集团会拿出10%的销售回款投资到商业,并不是全部押上去。慢慢地,雪球越滚越大。

今年上半年,龙湖商业地产整体租金收入47.8亿;商场租金收入与出租率较2020年同期提升39%,达37.1亿元,全国20个项目的租金收益都保持双位数的增长。龙湖商业已进入全国28座城市,累计开业商场达54座,已开业商场建筑面积为524万平方米,整体出租率97.8%。

在租赁住房业务方面,龙湖是少有的敢在年报中披露该板块业绩的房企。

截至2021年6月末,龙湖“冠寓”开业房间数已达9.4万间,已开业房源规模稳居行业前三,期末整体出租率达94.1%,大于6个月房源出租率达95.5%,上半年租金收入10.7亿元,同比增长45%。今年龙湖租赁住房业务开始实现盈利。

今年龙湖将多元化投资更多份额投入物业管理航道,上半年收购了亿达服务、楷林商服等多家物业公司,实现管理面积较年初增长了19%至2.05亿元,实现营收39亿元,同比增长57%。

对于每个新业务,吴亚军的要求是,“第一是要盈利,第二是经营性现金流为正。”在龙湖的战略里,商业运营、长租公寓和物业服务等主航道业务与住宅航道形成协同、互补,成为龙湖抵御行业“寒冬”的保证。

“所有业务航道都要强化,都是主业务。”吴亚军说。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

今日午间,龙湖公布中期业绩,上半年销售额同比增长28.4%至1426.3亿,股东应占溢利为74.2亿,租金收入大涨42.4%至47.8亿元,新开5座天街。

日前,武汉龙湖鄂州红莲湖综合体项目情况进行公示,总投资达70亿元,总建筑面积约210万平方米,其中商业约20万平方米,预计8月开工建设。

关键词:龙湖龙湖鄂州红莲湖综合体 2021年08月17日

龙湖于近期密集调整至少9位管理层岗位;新划定营销条线,设立华北、华南、华东和华中四大营销战区,李凌、何敏、孔进和范燊各为其负责人。

8月10日,龙湖集团发布业绩数据显示,集团前7月累计销售额1616.5亿元,销售面积940.5万㎡;7月单月销售额190.2亿元,销售面积114.7万㎡。

4月9日,龙湖集团发布公告表示,1-3月末,累计实现合同销售额602.2亿元,同比增长57.81%,其中3月销售金额为249.4亿元,同比增长18.48%。

龙湖前4月累计售金额同比下降6.04%至602.1亿元,完成2600亿元年度目标的23.16%。4月,龙湖同意以13亿港元增持绿城服务,持股将增至10%。

2021年上半年,利群股份营收43.78亿元,同比减少1.16%。实现营业利润 5,588.85 万元,同比增长 82.78%。

赢商网账号登录

赢商网账号登录

未登录

未登录