9月30日,瑞典时装品牌&Other Stories中国首店在环贸iapm商场正式开业。据悉,&Other Stories是H&M(需求面积:800-2000平方米)集团旗下高端品牌,成立于2012年,该品牌不同于H&M主品牌,整体风格更文艺、安静。

H&M在今年上半年的“棉花事件”风波后,从中国市场逐渐淡出。如今,&Other Stories的首度亮相,让H&M再度成为关注焦点。然而,从门店格局和设计来看,首店与其他高端品牌并无明显差异,似乎也并未绑定“H&M”标签。

半年来,H&M的处境不太乐观。

据此前欧洲品牌评估机构Brand Finance发布了《2021年服饰品牌50强》的品牌价值排行榜,快时尚品牌除了优衣库,其他表现都不突出,H&M则是下滑一名降到了第八名。

并且足球俱乐部巴萨也在前段时间为了中国市场,拒绝了H&M高价的球衣赞助。而且,上海南京西路的旗舰店也在它开店十周年纪念日来临之前关闭了。

尽管,整体大市场环境运行不乐观,但中国仍旧是很多品牌着重布局的市场。8月4日,退出中国市场两年Forever21,在官方微信公众号上宣布,品牌正式回归中国市场。

事实上,除了主品牌外,H&M集团早已在中国市场布局了多个子品牌,如COS、MONKI等,那么,在中国遭遇滑铁卢的H&M,还能否凭借&Other Stories的入局在中国逆势翻盘?

即使没有风波,H&M也举步维艰

H&M集团在中国市场的发展,早已不如从前。

先不论,因“棉花事件”后,主品牌H&M“消失”在各种APP的搜索栏里。就单从H&M集团公布的第二季度财报来看,其中国市场的销售额大幅度下滑:第二季度财报整体虽然呈现出增长的状态,总营收46509瑞典克朗,但是中国市场的营收仅为1624千万瑞典克朗,同比下降了28%,同比去年损失了635千万瑞典克朗。而一季度财报中,中国市场营收还高达2388瑞典克朗。

(H&M淘宝搜索截图)

(H&M高德地图截图)

随着事件关注度减弱,很多外媒都报道,BCI事件在中国的争议已有了好转迹象。根据花旗银行对中国消费者进行调查的分析师表示,6月份有34%的受访者表示,新疆棉花争议使他们购买外国品牌的可能性大大降低,而4月份为46%。

然而,对于H&M这类海外快时尚来说,即使没有BCI事件,它们在中国市场的发展也到了困难期。

征兆早在2016年就已露出端倪。那一年,海外快时尚品牌在中国市场“大洗牌”。

2016年,英国快时尚电商ASOS以1000万英镑的代价结束在中国的运营;

2017年玛莎百货也推出了中国市场,一年后,高街品牌TopShop也退出;

2019年迎来海外快时尚退出的高峰期,New Look、Forever 21,American Eagle Outfitters相继撤走,Old Navy也在去年退出中国市场。

中国市场拥有着无限潜力,品牌都想来分“一杯羹”。但盲目进入扩张,对中国市场了解不深入,让它们的发展举步维艰。

在21世纪初,中国消费者不管在审美还是消费上都处于相对较低的水平,那时海外快时尚在中国市场具有强有力的竞争力。但中国经济崛起以及精神文化水平的提升,不管是审美还是消费水平都在大幅提升,海外快时尚品牌在设计以及产品质量等方面已不能够满足中国消费者。

而且,尤其像H&M这种依靠对高端时尚品牌的快速模仿的品牌来说,相对较低的价格对中国消费者的吸引力已大不如从前,加之质量问题一直被诟病,H&M逐渐流失了大量消费者。

海外快时尚在中国市场衰落的另一原因是由于中国服饰品牌的崛起。当下,国潮成为时尚潮流,Z时代成为主流消费群体,他们消费更加偏向国货品牌。不仅国内快时尚品牌在快速扩张,还有越来越多的国内原创设计师品牌成为消费者选择的对象。

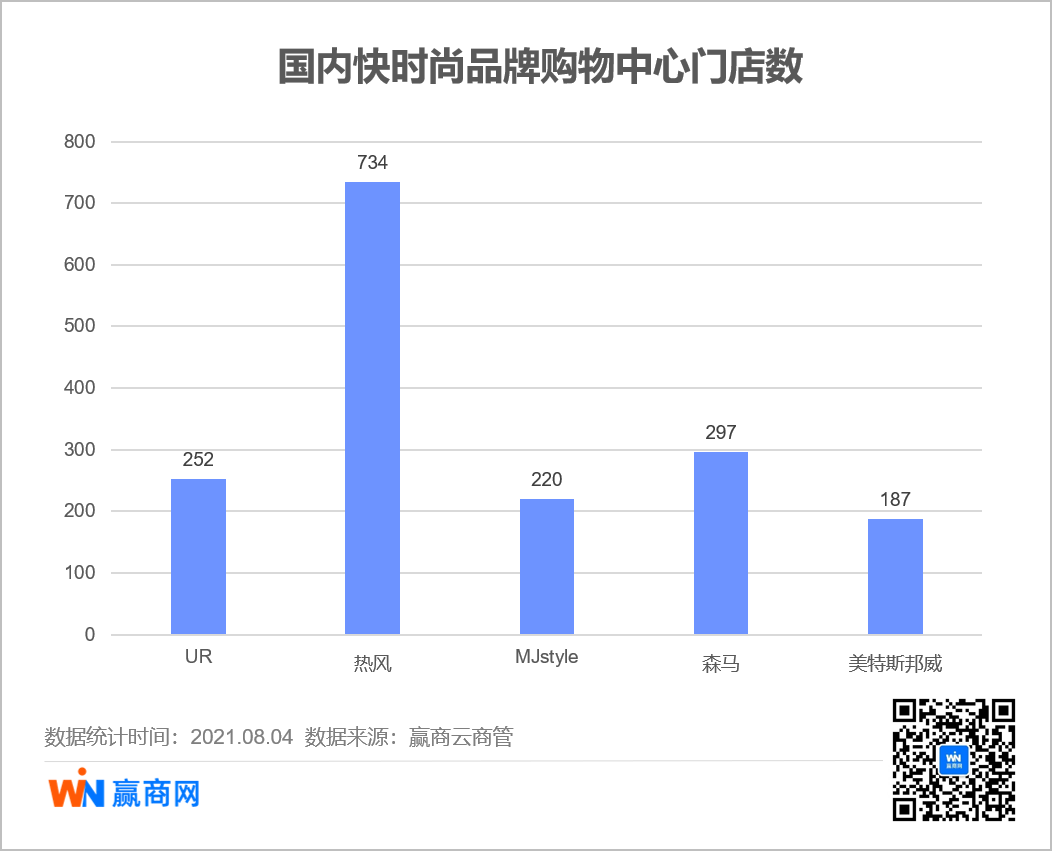

据赢商云商管数据显示,在全国1-4线城市3万方以上购物中心中,国内快时尚品牌UR在购物中心的门店数为252,热风有734家,MJstyle有220家,森马有297家,美特斯邦威有187家。

从质量到设计,国产服饰品牌已经有了眼见的成长,消费者的口碑也以正向为主。

另外,除了这些问题,H&M最大的问题之一是其供应链比一些竞争对手慢。作为快时尚品牌,H&M的品牌优势就是速度,可与最大的竞争对手ZARA相比,H&M比ZARA慢了好几倍,ZARA从设计到上架,周期为2-3周,而H&M则为3-6周。

品牌矩阵陆续进入中国市场

但在中国市场风光不在的H&M也为自己留了后手。

H&M集团除了H&M主品牌外,还有COS、&Other Stories、MONKI、Cheap Monday等服装品牌。H&M集团在财报中,明确表明COS、&Otherstories等品牌长期以来一直都是集团发展目标的核心。

花旗集团分析师Adam Cochrane也曾对外媒表示: “这些业务成为一个更为关键的贡献者,是H&M集团未来5至10年的关键驱动因素之一。”

但从中国市场来看,目前只有COS、Monki和新开业的&Otherstories在中国开设了线下门店。

赢商网记者在采访一些消费者后发现,大部分消费者并不熟悉COS、&Other Stories等这些,更不知道这些品牌是属于H&M集团。因此在BCI事件后,这些子品牌并没有和H&M一样受到抵制。

而从发展战略上来说,H&M与姊妹品牌并不相同。H&M更加重视设计与生产上的快,而COS、&Other stories等则更偏向于对质感的追求,Monki、ARKET、Weekday等品牌也都有不同的定位,品牌与品牌在市场上属于互补的关系。

虽然并不确定未来ARKET、Weekday等品牌是否也会陆续进入中国,但从COS今年在天猫618的表现来看,目前而言,H&M旗下品牌的现状是可观的。据此前亿邦动力和ECdataway数据威联合发布的榜单显示,天猫在6月1日至3日期间进行的第一波618预售中,COS挤进了女装类前十。另外,Monki在天猫拥有超300万粉丝,这一规模已超国内普通二线女装品牌。

未来会走H&M老路吗?

整体来看,H&M集团对中国市场的战略就是打造纵向的品牌矩阵,从而覆盖不同需求的消费者。

集团并没有明确表示这几个品牌未来发展方向与战略,但是目前的情况看,&Other Stories等品牌进入中国市场对消费者来说,类似于一个“新”品牌。

因未贴有“H&M”标签,&Other Stories等旗下品牌在线上电商平台的评价中,并未出现口碑差、性价比低的评价。而且,这些品牌并不属于快时尚赛道,相对来说并不会受太多供应链速度影响。同时,它们又是寄托于H&M集团完整的运作体系,并不是正在意义上的新品牌。

尽管如此,有些业内人士并不是看好这些品牌未来在中国市场的发展。 “COS等品牌现在只能在一二线城市发展,下沉市场还是难以打开。短期这些品牌在国内可能没有替代品牌,但将来是一定会有的。“ 业内人士告诉赢商网记者。

另外,消费者对品牌的不熟悉,品牌知名度仍需要一定时间打开。在这个女装市场竞争日益激烈的当下,H&M若想靠其他品牌重新“挽回”中国市场,势必要比其他品牌付出更多更多精力。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近日,H&M因虚假宣传误导消费者被处罚26万元,至此,今年以来该公司行政处罚金额累计89万元。从2016年起,H&M在国内被处罚29次。

2021年1-6月8家快时尚品牌合计新开门店126家(不含升级重开门店),其中一季度开业28家,二季度爆发式开出98家!

耐克、阿迪等多家品牌被爆出抵制新疆棉花,其中耐克行为可能甚于H&M,该品牌不仅抵制新疆棉花,还称青岛工厂已停止从新疆招聘新员工。

H&M集团旗下Arket加速向亚太地区发展,计划明年在韩国开设亚洲首家实体门店。另悉,Arket今年8月进驻天猫开设旗舰店,目前粉丝数超7万。

HARMAY话梅开出全新社区店「话梅坊」,「永璞咖啡」首家线下首店将落户魔都

上海时装周闭幕大秀上利郎LESS IS MORE青年时尚系列以现代设计手法表达城市魅力与品牌精神,带来一场历史传承与现代先锋交融的新品发布。

关键词:利郎LESS IS MORE 2021年10月18日

赢商网账号登录

赢商网账号登录

未登录

未登录