温馨提示:本文约3847字,烧脑时间16分钟,筷玩思维记者王颖丽发于北京。

在刚刚过去的国庆节,呷哺呷哺(需求面积:300-400平方米)的股价再次跌破7港元,截至10月16日,呷哺呷哺的市值缩水到只有68.17亿港元(合56.56亿人民币,因汇率实时波动,此数值仅做参考)。

在股价一路跌跌不休的近期,呷哺呷哺为了安抚低迷的股市和逃离的股民,品牌方赶紧在节后发布了一系列公关软文以自证:国庆7天湊湊接待人次和营收相较去年同期增长20%左右、呷哺呷哺外卖的销售业绩与去年同期相比上涨超30%。

业绩上涨给大多品牌带来的可能是皆大欢喜,但对于非节日时业绩低迷的呷哺呷哺却并非如此,10月11日北京商报等新闻渠道发布了食安披露,呷哺呷哺仅北京市场就有4家门店出现了需要整改的食安问题:后厨存在部分卫生死角问题、存在食物残渣未及时清理的问题、门店部分从业人员不能提供纸质版的健康证明、后厨垃圾桶没有盖、未按要求对餐饮具进行清洗消毒……

一遇到假日业绩上涨就手忙脚乱导致食安丑闻频出,这可能也侧面证明了呷哺呷哺前CFO赵怡在《致呷哺上市公司投资者的公开信》中表述的:“公司治理方面存在缺陷和风险、呷哺上市公司对主要业务运营实体的监管存在重大问题和风险……需要予以完善”,公开信还写明:“此提议遭到了董事会主席的反对并提议罢免本人职务,本人认为,在是否应完善公司治理方面的不同意见是此次本人被罢免的主要原因”。

据筷玩思维(www.kwthink.cn)了解,在2018年,曾有媒体发布了《呷哺呷哺“撵走”服务10年的CEO!职业经理人摆脱不了这2种死法?》,该文指出,呷哺呷哺食品公司前任CEO王东岳在帮呷哺呷哺实现了诸多价值之后,却突然心有不甘的“被离开”。

在官网人才板块,海底捞为新人才公开了薪资、福利、晋升通道,而反观呷哺呷哺则还是传统招聘模式,人才吸引度、人才留存率、人才利用及超越率的能力缺失与否,这可见一个企业的未来。

如果呷哺呷哺真如赵怡想要提醒股民说的“公司治理和监管存在重大风险和问题”,那么,呷哺呷哺未来会如同港股“翠华餐厅”那般式微么?一路下滑的呷哺呷哺又能否挽回些许正途?这值得股民们去认真分析和审视。

股价跌破7港元,在广受资本市场质疑背后,呷哺呷哺做了什么?

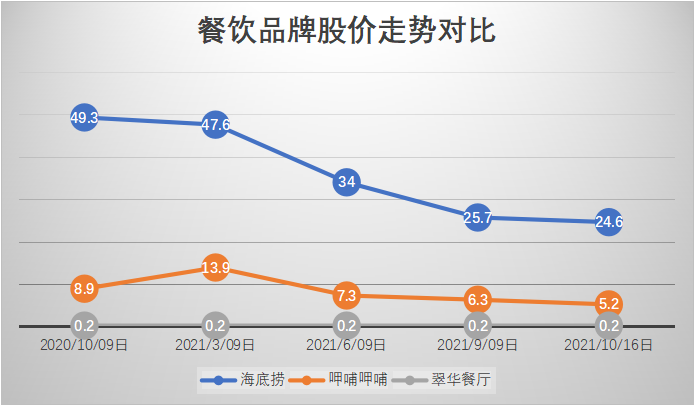

呷哺呷哺的最新股价已经跌破同比数据,环比数据也持续下滑。从股价走势图看出,呷哺呷哺已经逐步且无限趋近翠华餐厅。

图注:为了方便审阅和理解,股价单位已转为人民币。

我们来看呷哺集团近几个月的具体事件。

8月消息,呷哺呷哺品牌方指出,因呷哺呷哺部分门店存在严重的选址错误,从而导致亏损。为了挽回亏损,集团决定关闭200家呷哺呷哺门店,从该决定来看,五分之一的门店选址出现严重错误,这可见呷哺集团的资产利用率、长期战略布局能力、短期逆势回转能力几乎是完全缺失的。

接着下一步动作是,贺光启表示呷哺呷哺将回归客单价60元以内的大众消费路线,同时放弃此前由赵怡负责的in xiabuxiabu品牌,此外还将推出人均90元左右、对标中高端群体的“呷哺X”。

作为呷哺呷哺发展第二曲线的湊湊未来三年内则将保持高速扩张,每年计划新开80-100家门店。

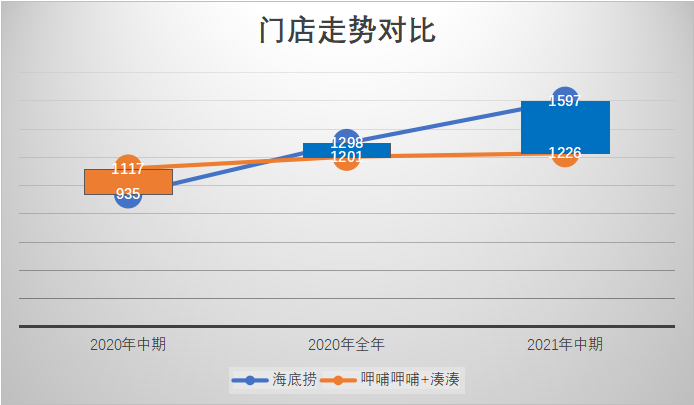

从门店周期曲线来看,呷哺呷哺从2020年中期至今一直是持平的状态,如果再关闭200家呷哺呷哺门店,集团总体门店数可能跌破1000家,这与高歌猛进的海底捞画出了一个不平衡的“跷跷板剪刀图”。

我们再来看呷哺集团从中期至今的改革情况。

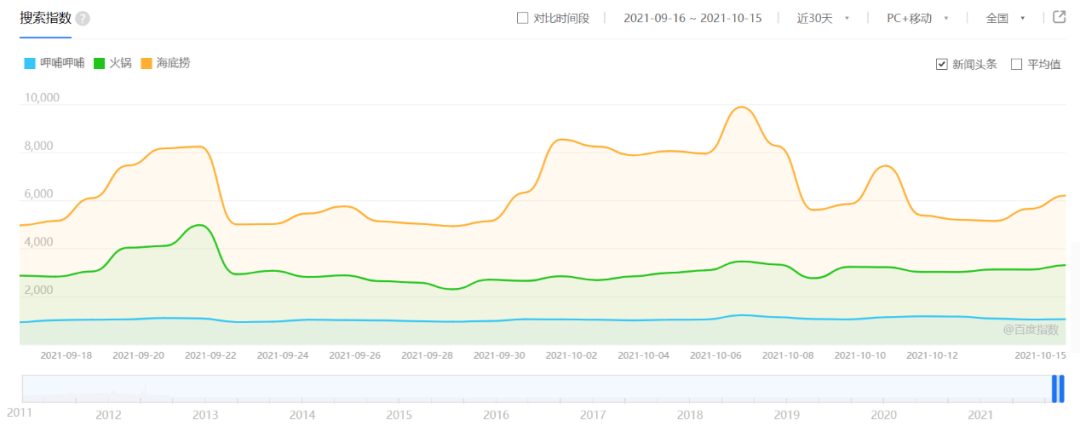

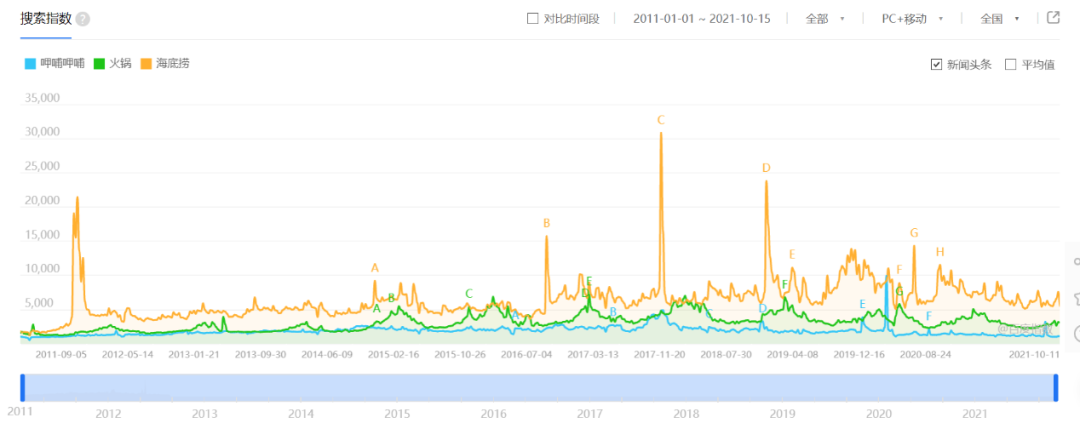

在过去30天的时间里,呷哺呷哺的热度指数一直是平的,甚至在整个大的周期下,呷哺呷哺的公关热度、品牌热度都属于垫底的存在。

集千万问题于一身仍蒙眼狂奔,只会开店却不会分析市场,呷哺集团未来堪忧

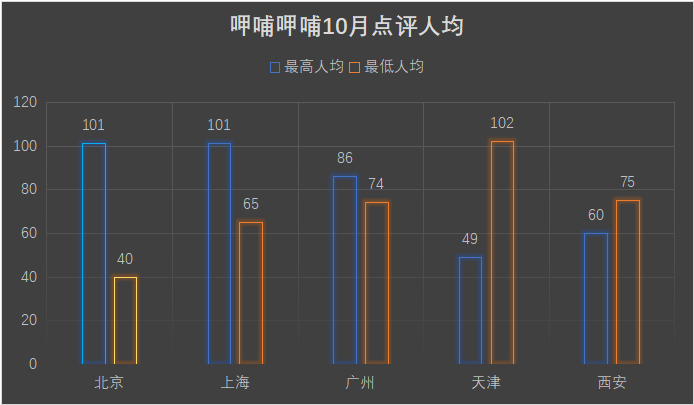

呷哺呷哺在8月表示要将人均客单价控制在60元以下,2个月过去了,我们先来看看其具体的控制情况。

从点评来看,呷哺呷哺餐厅人均最高与最低的最高差为61元(北京市场),这个最高差以及最高人均甚至超过了人均60元的限制。

呷哺呷哺是如何限制人均的呢?以上海门店为例,其在点评推出了从49元到66元的单人餐,产品组合均为锅底+200克肉或者1份肉+蔬菜拼盘+主食。从产品可见,呷哺呷哺是想通过快餐化来实现60元的人均控制,但如果是快餐化的角度,消费者还不如去吃一份可以喝汤的麻辣烫来得实在。

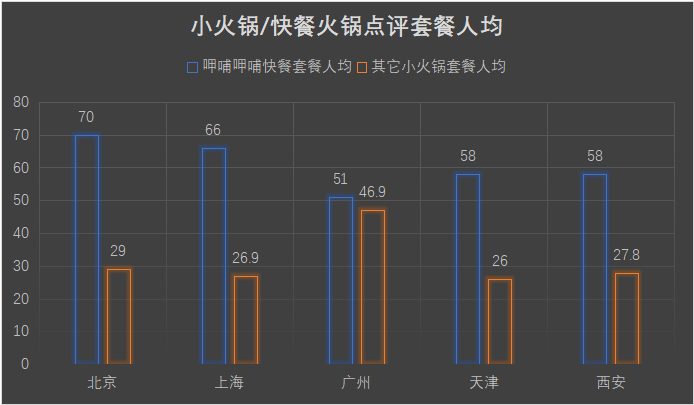

如果以快餐的定位对比多个城市的小火锅,我们就能发现呷哺呷哺提供的解决方案并非最优,更并非顾客刚需。

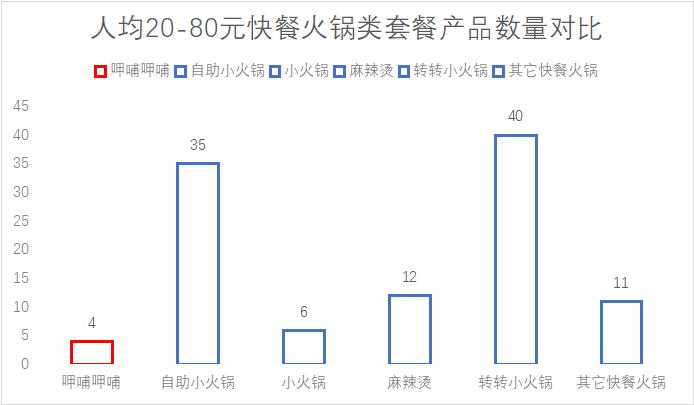

从图表可见,呷哺呷哺的快餐套餐价格更贵、可消费的产品更少,也许,呷哺集团在制定经营策略的时候根本就没有做任何市场调查。

图注:自助小火锅和转转火锅的套餐均为自助,顾客可以消费门店内的大多数产品,大多自助套餐的可消费的产品在25-45左右,作为差异对比,我们取了35、40两个数。

此外,如果呷哺呷哺的人均涵盖了50-100元的区间,那么推出人均90元的呷哺X似乎更是毫无意义。从60元到90元也就是点一份肉的事儿,又或许说人均90元只是幌子,呷哺呷哺可能意在人均130元的湊湊式高消费。

呷哺呷哺可能没有意料到的是,快餐小火锅早已是一片红海,即使再回到过去的低价定位,在如此粗放的解决方案之下,今天的快餐小火锅品类早已无呷哺呷哺的盈利区位。

低端和中高端不会是机会,那么高端市场呢?

从呷哺集团的经营动作来看,呷哺呷哺、in xiabuxiabu、湊湊等品牌用的是同一个供应链,相当于“蜜雪冰城”和“喜茶”都用了同一个供应链产品,这在品牌战略布局和战略思维层面来讲是极度不利的。

我们早前曾经对比了呷哺呷哺、in xiabuxiabu、湊湊的蔬菜拼盘,其产品和品质的同一率极高,几乎仅仅是价格差异而已。换个包装就能提高利润率,难怪呷哺集团如此看重湊湊。

从具体来看,湊湊是基于呷哺呷哺的供应链发展出来的且用的是同一个供应链,在经营思维下,其“低端思维”也影响到了湊湊,比如在湊湊门店,湊湊大多产品的品质和选项不仅与呷哺呷哺毫无差异,且门店九成以上产品均是标准化冷链配送产品,我们根本未见门店餐饮职能价值。

这就是一个危险的信号,如果湊湊不懂高端、呷哺呷哺不懂大众、呷哺集团不懂火锅,那么,呷哺集团未来何在?

不懂高端的湊湊+不懂大众的呷哺呷哺+不懂火锅竞争的呷哺集团=?

以北京的湊湊门店为例,我们在菜单中并未找见“手切、鲜切、手作”这类产品,就连常规火锅店提供的手打肉丸都没有出现,湊湊几乎全用的是标准供应链产品。

再比如海底捞官网招聘人才中有“后厨”岗位,但呷哺呷哺官网并无“后厨”岗位需求。

可见,湊湊的高端=呷哺呷哺供应链速冻产品+装修。湊湊明显是零售模式而非餐饮模式,但餐饮本质上不能脱离餐饮,餐饮品牌的餐饮解决方案可以有零售+餐饮或者餐饮+零售的模式,但纯粹的零售模式难以成为餐饮的可持续解决方案,更不会成为高端餐饮解决方案。

以北京市场人均位于同一个价格带的巴奴、芈重山火锅、葫芦娃一家人火锅为例,这类餐厅的菜单有“手切牛肉、鲜切牛肉、手打牛肉丸、鲜榨果汁、鲜豆腐、可追溯绿色毛肚、大厨手打产品、门店特制产品、鲜切腰片、鲜脑花、手工现做山药汁、自制黑豆腐、手工虾滑、手工水饺”等,有些火锅店甚至还有现做的餐饮小吃、餐饮产品。

在大众及民生消费,价格差异必然需要产品差异做区隔,人均150元区间与人均60元区间的食材品质不同、产品逻辑不同、餐饮逻辑不同,这并不是冷链配送标准化产品就能解决的。如果是同一逻辑,那顾客为什么要从人均60元的门店走到人均150元的门店?这并不符合经济学的价值创造范畴。

湊湊不懂中高端是实锤,但在大众火锅消费渠道,似乎呷哺呷哺也失去了一定的竞争力。

以北京市场为例,我们筛选并对比了人均50-100元的火锅店。

难以想象的是,在北京大本营,呷哺呷哺门店在同类解决方案下,无论是人气、好评、口味、环境、服务,甚至是区间内最低价、最高价的前10排行榜都没见到呷哺呷哺。

更要命的是,在消费端最直接的门店翻台率,呷哺呷哺也是连续八年呈直线下滑趋势。如果以翻台率为指标,可见市场、消费者超越并抛弃呷哺呷哺,这是从2011年就开始了。

图注:数据来源为中新经纬。

对于近些年的发展失利,呷哺集团将原因归于选址错误和定位错误,但从整体结果可见,这实则是整个集团不懂公关、不懂品牌、不懂客群的表现,再结合筷玩思维今天的这篇文章来分析,呷哺集团甚至存在不懂火锅品类、不懂火锅竞争的倾向,而这说明,无论未来开多少家呷哺呷哺、湊湊,市场和消费者不仅不需要呷哺呷哺的解决方案,呷哺呷哺、湊湊于整个火锅消费市场均已无足轻重。

再加上10月份北京多家呷哺呷哺门店出现的食品安全事件,或许呷哺集团真如其前任总裁兼CFO赵怡想要提醒股民说的那样:“公司治理和监管存在重大风险和问题”,从市场现状来看,结果可能比赵怡提醒的更糟,呷哺集团甚至都不懂火锅、不懂新餐饮。

如果再任由此下去,呷哺集团的股价走翠华餐厅的路径也未尝不可能。最后看股市,从今年2月份至今,呷哺呷哺的日交易额震荡波动、多次传出抛售新闻,目前的日交易额随着股价同步跌落,仅有数百万港元,加上呷哺集团前执董、高瓴资本、摩根士丹利在内的大股东相继对其进行清仓式减持,种种迹象都在表明:投资呷哺集团有风险、持有呷哺股票会血亏!

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

呷哺呷哺集团上半年收入同比增加58.5%至30.47亿元,亏损同比大幅收窄80.4%至4992万元,新开设40间呷哺呷哺品牌餐厅、9间湊湊品牌餐厅。

4月16日,副品牌湊湊CEO张振纬离职,呷哺呷哺市值蒸发21亿港元;5月21日,CEO赵怡被解任,公司市值缩水19亿港元,贺光启上任能否扭转颓势?

10月18日消息,零美优选完成数千万元 Pre-A 轮融资,其定位销售“折扣大牌美妆和零食”为主的新零售平台,已在杭州和郑州开设4家门店。

10月18日消息,小吃品牌研卤堂已完成数千万元A轮融资。该品牌成立于2019年,从休闲卤制品热卤赛道切入,选址商圈门店,已开设门店超100家。

赢商网账号登录

赢商网账号登录

未登录

未登录