本文为IPO早知道原创

作者|菡萏

微信公众号|ipozaozhidao

据IPO早知道消息,毛戈平(需求面积:20-40平方米)化妆品股份有限公司(下称“毛戈平股份”)将于今日(10月21日)在发审委上会,拟上交所主板挂牌上市,长江证券为其保荐人。

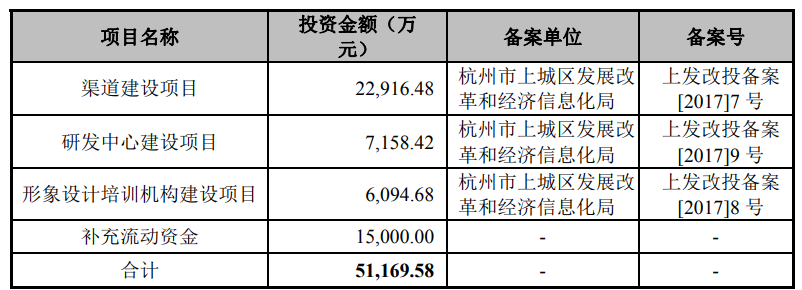

招股书显示,此次毛戈平股份拟公开发行人民币普通股不超过2000万股,占公司发行后总股本比例不低于25%,募资约5.12亿元,募集资金将用于投入渠道建设项目、研发中心建设项目、形象设计培训机构建设项目以及补充流动资金。

来源:招股书(2017年9月申报稿,下同)

值得一提的是,距离毛戈平股份2016年12月首次提交申报稿至今已经接近5年,其IPO进程终于有了新的动向,且其申报稿自2017年中止审查并更新过一次后,至今再未更新其招股书。

收入结构呈「一体两翼」

MGPIN为营收核心来源

公开资料显示,毛戈平股份成立于2000年,创始人为毛戈平,主要从事彩妆、护肤系列产品的研发、生产、销售及化妆技能培训业务。以彩妆为主,护肤品为辅,旗下拥有“"MGPIN”和“至爱终生”两大品牌:其中,MGPIN品牌是公司的核心品牌,以创始人毛戈平的名字命名,定位为高端品牌,以中高端百货专柜直营模式为主;至爱终生品牌则以经销模式为主,定位二、三线城市的女性消费者。

在化妆技能培训业务上,毛戈平股份从成立初始至今在杭州、北京、上海、成都、重庆、武汉、郑州、深圳、青岛等九地逐步设立了培训机构,该业务已成为毛戈平股份除彩妆、护肤产品销售外的另一道增长线。

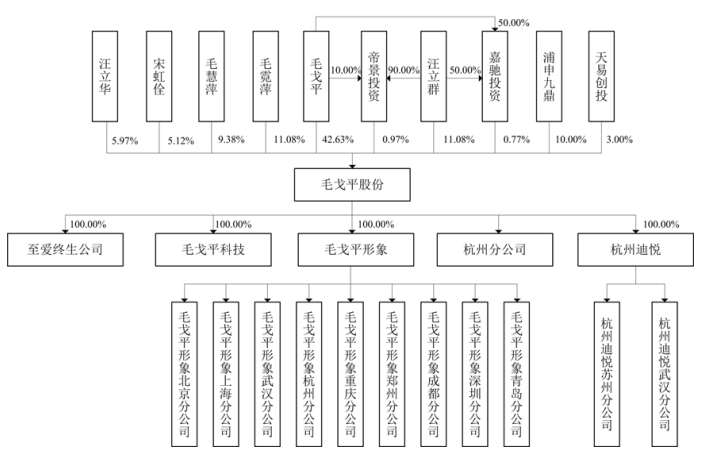

从公司股权架构来看,创始人兼董事长毛戈平持有公司42.63%股份,妻子汪立群持有11.08%的股份,并且夫妻二人通过控制帝景投资、嘉驰投资间接持有毛戈平股份1.74%股份,合计持有公司55.45%的股份,是公司控股股东兼实际控制人。

来源:招股书

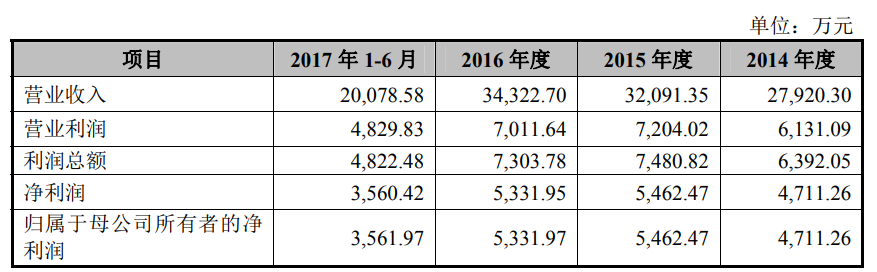

由于毛戈平股份的招股书自2017年9月再未更新,可供查看的官方披露的财务数据也止步于该年。从招股书披露的2014年至2017年上半年经营状况来看,毛戈平股份分别实现营收2.79亿元、3.21亿元、3.43亿元、2.01亿元,分别实现归母净利润4711.26万元,5462.47万元,5331.97万元,3561.97万元,整体业绩呈稳中有升的态势。

(资料来源:招股书)

不过,从天眼查App披露的信息还可查阅到毛戈平公司近几年的粗略经营数据。数据显示,2018年-2020年公司分别实现销售总额为3.89亿元、5.56亿元及7.30亿元,分别实现净利润0.82亿元、1.26亿元及1.75亿元,2019年和2020年净利润分别同比增长53.66%、38.89%,业绩增长势头良好。

来源:天眼查App(企业资产状况信息由上至下分别属2020年、2019年、2018年)

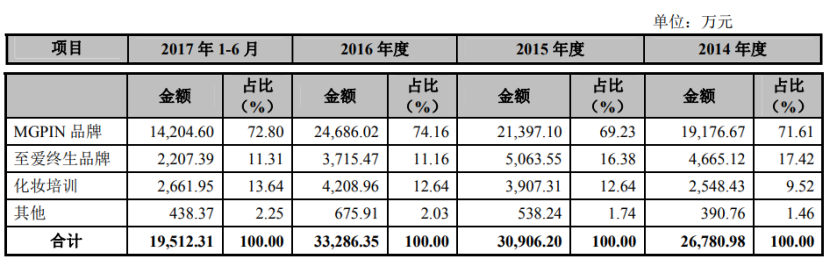

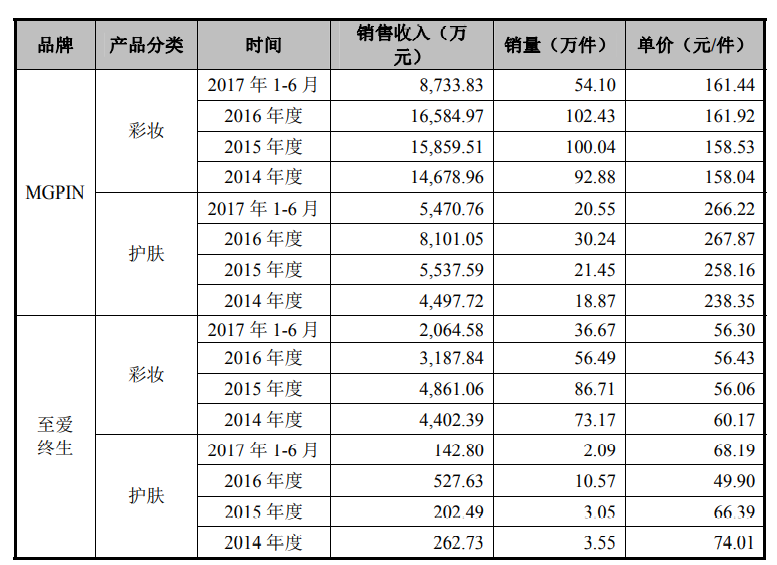

再从主营业务分产品来看,MGPIN品牌是公司收入来源的主体部分,2014年-2017年上半年分别实现营收1.92亿元、2.14亿元、2.47亿元和1.42亿元,占比总营收分别为71.61%、69.23%、74.16%和72.80%。至爱终生品牌和化妆培训则为营收引擎的“两翼”,在2017年上半年分别占主营业务收入比例的11.31%和13.64%。

来源:招股书

“一体两翼”的收入格局与毛戈平股份的自身定位有很大关系。从毛戈平股份披露的历年产量和销量情况也可发现,毛戈平股份在定位高端品牌的MGPIN上的重心更加倾斜。

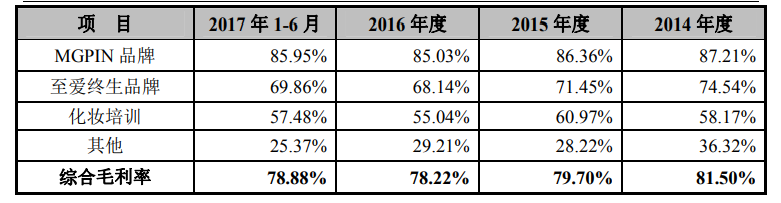

以2017年上半年数据为例,MGPIN彩妆的产量为68.18万件,至爱终生的彩妆产量为44.04万件,是MGPIN的64%,二者产销率均保持在80%水平上下。不过,在定价上二者相差悬殊,MGPIN彩妆的单价保持在160元每件,至爱终生的彩妆单价只有56元左右,价格相差近3倍。从毛利率端来看,MGPIN在2017年上半年的毛利率为85.95%,至爱终生为69.86%。

来源:招股书

来源:招股书

高毛利居行业领先地位

全代工生产把控成本

值得关注的是,在毛利率方面,MGPIN不仅领先于公司旗下的所有产品服务,而且可以称得上是领跑行业的玩家,其高毛利还甚至引起过证监会的注意。据悉,在2017年的发行审核意见中,证监会曾要求毛戈平股份补充同行上市公司2016年的综合毛利率,由此可见一斑。

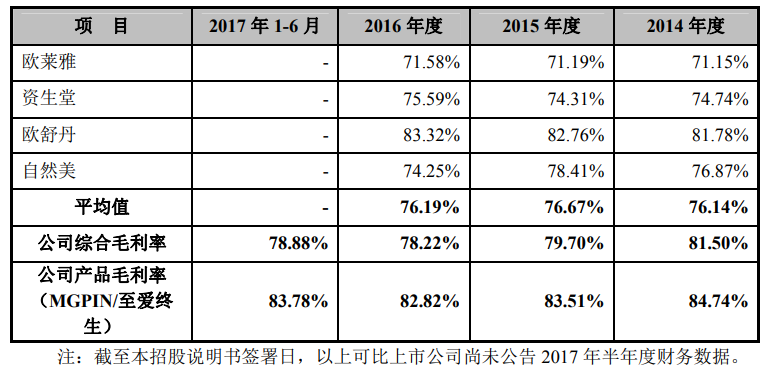

具体来看,对比同行可比公司2016年的综合毛利率发现,毛戈平股份的综合毛利率为78.22%,不仅超越可比公司均值的76.19%,而且超越了欧莱雅,资生堂,自然美等国际化大品牌,仅次于欧舒丹的83.32%,且毛戈平股份产品毛利率(MGPIN/至爱终生)更高,达到了82.82%。

来源:招股书

对此,毛戈平股份表示,毛利率略高于可比公司主要是由于产品结构的差异性,欧莱雅等国际品牌知名度高,业务和产品已实现多元化发展,旗下经营多种子品牌,覆盖高中低端化妆品、美发及日用护理类产品,而公司主要做高端彩妆及护肤产品。

的确,主要走高端路线的毛戈平股份自然比覆盖低中高线的企业在毛利上更加有利,不过除该原因外,毛利率高还体现于毛戈平股份在成本端的把控,而这与公司的生产模式密切相关,即全部为代工生产,无自主生产线。

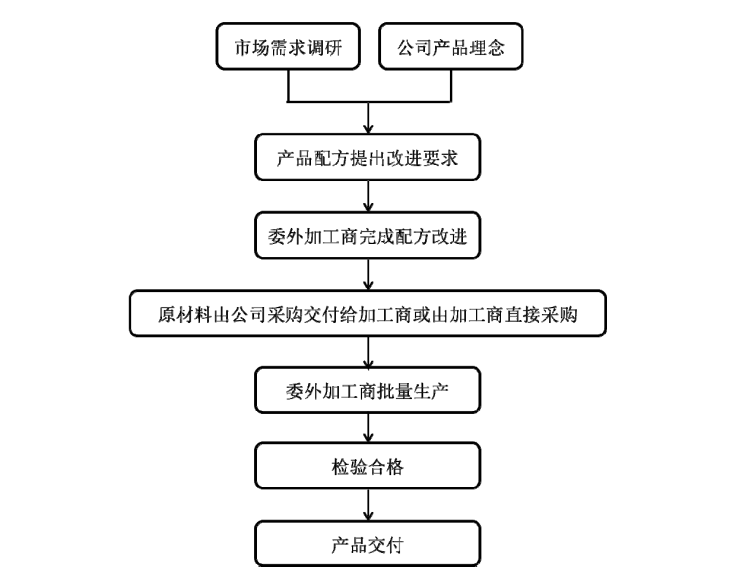

招股书显示,毛戈平股份自身并未自建生产设施,生产环节主要依靠委外加工的方式来完成,即旗下所有产品均为代工。

毛戈平股份与外协加工商的合作方式分两种模式:一是公司自主完成原材料的采购后交付给外协加工商,由其根据公司要求加工生产出成品。二是根据公司要求,由外协加工商采购原材料,同时公司采购包装材料将其销售外协加工商,加工商完成生产后将产成品交付公司。

来源:招股书

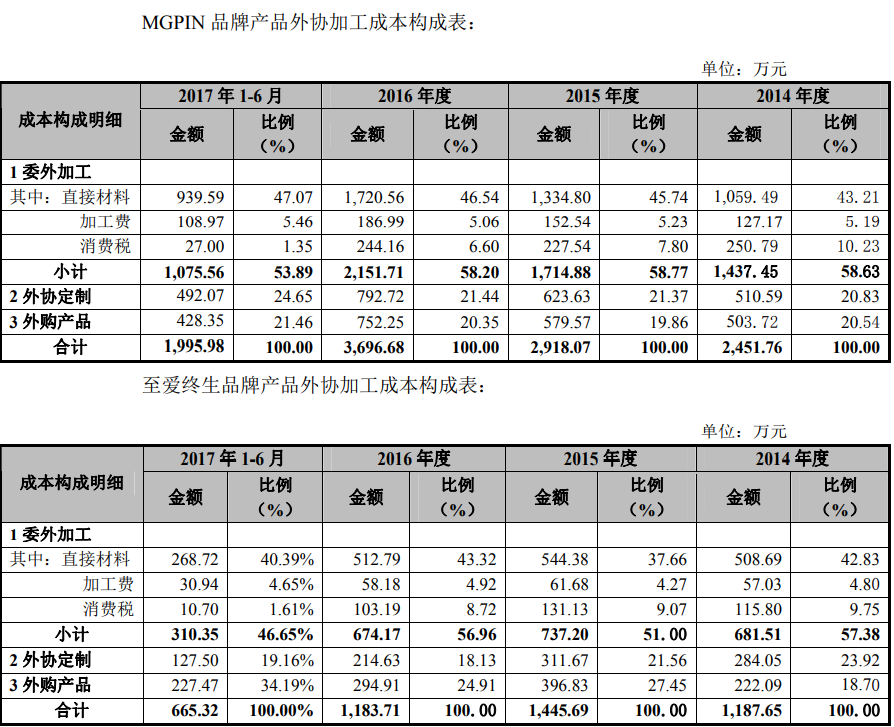

可以看到,MGPIN和至爱终生的委外加工成本历年来占比在50%左右,二者在2017年上半年委外加工成本分别为1075.56万元,310.35万元,总成本分别为1995.98万元,665.32万元。

来源:招股书

值得一提的是,毛戈平股份所披露的五家主要的外协厂商中,不乏有科丝美诗化妆品有限公司,莹特丽科技有限公司,上海麻沼化妆品有限公司等与诸多大牌如雅诗兰黛,欧莱雅,资生堂,迪奥等有合作关系的一流代工厂。如此看来,高毛利、轻资产、控成本、上规模,是毛戈平股份高端化之路的定位与方向。

增加线下渠道铺设

同步加强线上业务运营

分析过毛戈平股份过往的经营表现之后,再来看看其未来可能的运营重心及发展方向。

首先,从此次拟投资的“渠道建设项目”来看,该项目建设内容主要包括在北京、上海、成都三个城市建设自有品牌旗舰店;增设65家百货专柜;对现有百货专柜进行升级改造;对“至爱终生”品牌的柜台进行升级改造,以及公司旗下品牌的线上,线下推广与宣传。

由此看来,毛戈平公司未来几年重心仍然放在拓展线下渠道的铺设及扩大,以期与更多优秀百货集团合作使新专柜得以进驻,并且在加强线上渠道的运营也将有进一步动作。项目达产投产后,公司预计将实现2.13亿元的年销售收入,带来5345.99万元的年均净利润。

其次,“研发中心建设项目”建设内容主要包括产品研发,国际彩妆流行趋势研究,以及建设毛戈平美妆艺术研究中心。长期以来,毛戈平股份立足东方的美学角度,力求打造符合东方人审美需求的化妆产品,此次将对国际不同区域,不同文化流行趋势的研究,以助于在公司所坚持的东方时尚理念注入新鲜视角,从而更好服务本土市场。

最后,“形象设计培训机构建设项目”则主要集中在毛戈平股份“两翼之一”的化妆培训业务上。对杭州,北京,上海,成都四所骨干学校进行扩容、升级;开展线上教学;开发招聘平台APP。此举可看出毛戈平对于培养美妆类人才上的意图,除以往的线下教学外,还将新开辟线上化妆教学板块,把握互联网知识付费窗口,也可为传统的线下培训教学提供扩张载体。

总而言之,随着近年国货化妆品越来越受到年轻人的青睐,赢得了市场的认可,毛戈平股份作为东方传统美学的代表,此番若能够成功获得资本市场支持,在产品服务上更新升级,在研发与营销上更上一层楼,或许能进一步撼动国内化妆品市场的格局。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

橘朵母公司橘宜集团再度工商变更:公司法人为创始人郑自跃,其实控人、控股股东和管理层均不变。当前,橘朵创始团队仍控制集团超50%股权。

完美日记收购海外知名美妆品牌,花西子登陆日本亚马逊.....国货品牌集体出海,最大的可能就是“国内发展遭遇瓶颈”。

10月21日消息,眼妆品牌“WOSADO悦瞳”已在半年内连续完成A轮与A+轮融资,累计融资额近3亿元。该品牌已在全国一二线城市开设38家门店。

赢商网账号登录

赢商网账号登录

未登录

未登录