“他经济”的火仍然在持续燃烧,只是这次站在C位的品类从球鞋换成了美妆。

2019年左右,新兴男士理容、美妆品牌们纷纷冒头,并在2020年迅速获得资本亲睐。一众“宠儿”中,男士综合个护品牌理然“光芒加身”。

其成立于2020年1月,当年即获得4轮融资,并于今年1月和4月完成近1.5亿元B轮融资、近3亿元B+轮融资。

2年内拿下6轮融资的它,俨然一个炸雷,将“他经济”的热度直接引爆。

而近日,男士理容品牌“MANUP理派”和国潮男士个护品牌“蓝系”相继完成融资,更是延续了男士美妆品牌在资本市场上的热度。

来源/理然官方微博

事实上,早在1992年,上海家化就打造了中国第一个男士护肤品牌——高夫。时间轴往前拨25年,资生堂推出日本男士美妆第一品牌MG5,且其销售额一度占到集团销售额的10%。

随后,曼丹、嘉娜宝、FANCL等相继加入“战局”,引起了一场从理容、美妆领域爆发,辐射到整个日本男士消费场景的“他经济”革命。

千禧年前后,以阪急东京/大阪男士馆、伊势丹新宿男士馆、丸井新宿男士馆等为代表,日本甚至秀出了为男士建百货大楼的操作。

来源/autoc-one.jp

相比割男士“韭菜”60年的资深玩家日本,国内“他经济”的发展仍然处在初级阶段,尤其是当下最火热的男士理容、美妆市场,面临诸多问题。

01

国产男士美妆品牌现状:品类单一、中高端缺位

中国市场上,“他经济”的这把火率先从球鞋市场烧起来。

2018年,鞋类交易平台“毒”(得物)获得高榕资本、红杉资本中国、普思资本的数千万美元融资,脱离虎扑独立运营。次年,其获得A+轮融资,估值达到10亿美元。

同年,nice宣布完成了数千万元美元的D轮融资。

随着资本市场的一系列动作,“他经济”的消费市场受到关注。2020年,资本转换战场,带着男士美妆品牌“玩起来”。

来源/公开资料整理 制图/商业地产头条

2020年2月、5月,Menxlab漫仕相继完成天使轮融资和数千万元Pre-A轮融资;10月,JUST A COOL BRAND宣布完成千万元天使轮融资;年底,dear BOYfriend亲爱男友连续获得数千万元A1及A2轮融资。

2021年,男士美妆市场热度持续。

3月,UP完成数百万元天使轮融资;4月,Tabula Rasa完成了天使轮数百万美金融资;5月,Faculty获得由雅诗兰黛集团领投的300万美元种子轮融资;7月,MANUP理派宣布完成种子轮融资;蓝系完成千万元Pre-A轮融资。

理然更是凭借一年半狂揽6轮融资,成为男士美妆品牌的门面担当。

事实上,“他经济”在中国并非是一个新词。

上世纪80~90年代,利郎、九牧王、七匹狼、海澜之家等男装品牌相继问世,高夫亦作为国内第一个男士护肤品牌诞生,男性消费市场已经有了一定的基础。

随着近几年《这就是街舞》、《中国有嘻哈》等潮流节目的兴起,加上网络直播以及KOL的推动等,“他经济”逐渐成为热词。

男性消费意识正在加速觉醒,但市场还稍显空白,亟需品牌挖掘和引导。这样的需求投射到男士美妆行业,催生了理然、蓝系等一批新兴男士美妆品牌。

来源/微博@品牌星球

然而资本市场火热,也难掩国产品牌弱势的境况。目前国内男士理容、美妆市场的蛋糕,仍然在外资品牌的口袋里。

2020年双十一的天猫男士护理品类中,销售额位列前五的为欧莱雅旗下的欧莱雅男士、碧欧泉、科颜氏以及雅诗兰黛旗下的朗仕、上海家化旗下的高夫,紧随其后的是资生堂、妮维雅、AHC和曼秀雷敦。

来源/欧莱雅男士官方微博

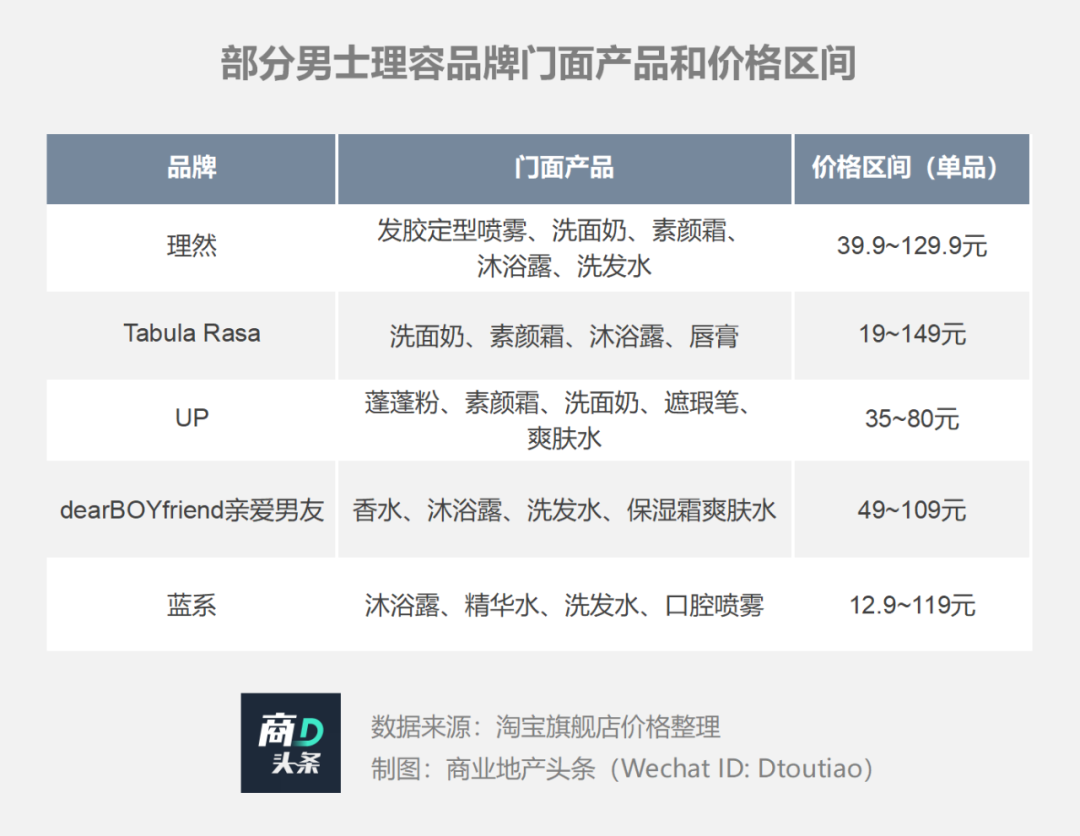

此外,纵观理然等新兴男士理容品牌,呈现出品类单一、中高端缺位的短板。

理然、蓝系等男士品牌,主打的品类多为洗面奶、沐浴露、洗发水等常见的洗浴用品。稍微进阶一点的产品也仅止步于素颜霜、遮瑕笔等。相比海外品牌的功能性细分品类,国产品牌还停滞在基础的保湿需求之上,且品类稍显单薄。

根据理然等品牌天猫官方旗舰店的价格排序,其单品的价格多在150元以下,意味着新兴男士理容品牌们“一股脑”的涌向了低端市场。这就呈现出一个现象:国内新兴品牌在低端市场“内耗”,外资品牌在中高端市场“独美”。

可见,男士理容、美妆的市场虽然颇具潜力,但是国产品牌们想要吃到红利仍然面临着不少难题。

他山之石,可以攻玉。如何将“他经济”的热度延续下去,把当下的“流量”变成未来的“常态”,日本品牌,是不错的参考样本。

02

美丽从“头”开始,日本品牌靠“概念”出圈

50年代,处于第二消费社会的日本,完成战后复兴,经济发展提速。

1951年,男子专用时装样本《男子专科创刊》创刊,“他经济”的种子破壳。11年后,狮王推出男性整发专用软膏料“Buytails”,点亮了男士理容的第一束光。

次年,资生堂加入战局,推出男士美发品牌MG5。

来源/资生堂官网

日本社会学家三浦展在《第四消费时代》中,认为这2年在零售领域最突出的标签就是“男性时尚”。男士消费意识从“头”开始觉醒。

1967年,背靠日本美妆巨头的MG5推出护肤、香水线等,“重生”为日本历史上第一个男士美妆品牌。

来源/资生堂官网

这是日本男士美妆品牌的重要节点,此后,男士美妆产品和女士一样,从单一类型的产品转变为整体类型的品牌。

MG5催生的另一个男士美妆巨头

1964年,MG5开始作为男士美发品类在市面上活跃的时候,曼丹还是个主卖男士润发油的公司,彼时其公司名还叫Tancho,这亦是其最畅销的润发油的名字。

由于MG5大受欢迎,Tancho在60年代末期因为市场份额流失一度走到破产边缘。

1967年,MG5转型。2年后,资生堂趁热打铁,再推男士护肤品牌Bravas。这给了Tancho新的思路。

其于1970年推出名为Mandom的新男士护理系列,并拍摄了日本第一支以好莱坞顶级明星查尔斯·布朗森为主角的广告片。广告播出后数周,Mandom成为日本销量第一的男士理容品牌。公司亦更名为曼丹Mandom。

来源/曼丹Mandom官网

差点搞垮曼丹的MG5,最后却成为曼丹扶摇直上的“东风”。60年代~70年代初期,男士理容市场呈现资生堂和曼丹“两分天下”的格局。

嘉娜宝、花王出击,男士美妆品牌开打“概念战”

1975年,日本进入第三消费社会,从此时到90年代泡沫经济破灭前夕,日本的经济迎来了一个稳定增长的时期。在第二消费社会得到满足的生存、发展资料消费,在这个期间进阶到享受资料消费。消费趋势向品牌化、个性化、多样化靠拢。

男性理容、美妆市场也开始“神仙打架”,化妆品巨头嘉娜宝、花王等参战。

70年代,嘉娜宝相继推出Eroica和Valcan两大男士美妆品牌。曼丹亦延续其“Mandom”系列的辉煌,于1978年推出男士化妆品“Gatsby”系列。该品牌至今仍是集团的门面之一。

来源/曼丹Mandom官网

80年代,资生堂相继推出男士护肤品牌Auslese和香水品牌Tactics,花王亦打造男士护肤品牌Seccess。

但1989年横空出世的曼丹“Lucido”系列,仍然凭借“业界第一款男士无香型化妆品”的概念在其中杀出重围。推出后8年内,该品牌年销售额达到近200亿日元(折合14亿人民币左右)。

来源/lucido官网

1999年,FANCL以“男性无添加基础护肤品”的概念推出JINNOUS系列(2007年更名为FANCL Men’s)。

这个时期,日本男士美妆品牌们在已经深谙“新概念”对于品牌的加成作用。

日本的“他经济”卷起来了

如今的日本,男士美妆市场“内卷”的现象越来越普遍,品牌们已经开始从细分品类中去寻找机会。

FANCL进行年龄细分,推出针对50-59岁和60-69岁老年男性的专属综合营养包,定向补充老年男性所缺乏的维生素及矿物质。2020年2月诞生的男士护肤品牌ROGEN,以30多岁的男性为目标群体,主推无添加多合一型乳液。

来源/JAPANES BEAUTY

曼丹对品类进行细分,将脱毛产品细分为男士和女士,男士脱毛产品又按质地细分为脱毛膏和脱毛泡沫。

资生堂对需求进行细分,创造性的提出了“加龄臭”的概念,就是俗称的老人味。随后,资生堂、狮王、乐敦等品牌纷纷推出相应产品。

来源/provej.jp

根据富士经济的“国内化妆品市场调查”,2012年日本男性化妆品的市场规模已超过1000亿日元(约合人民币62.5亿元),与男性对美的兴趣成比例增长。

日本“他经济”经过60余年的发展,以日本男士百货大楼为代表,已经进入了成熟的阶段,男性消费场景已经成为日本市场的“常态”。

03

百货男士馆翻新,美妆品类再成“C位”

日本百货界素有“东有新宿伊势丹,西有梅田阪急”的说法。伊势丹新宿店和阪急梅田店并称日本百货界的“泰山北斗”,男士百货之争也由它们最先开始。

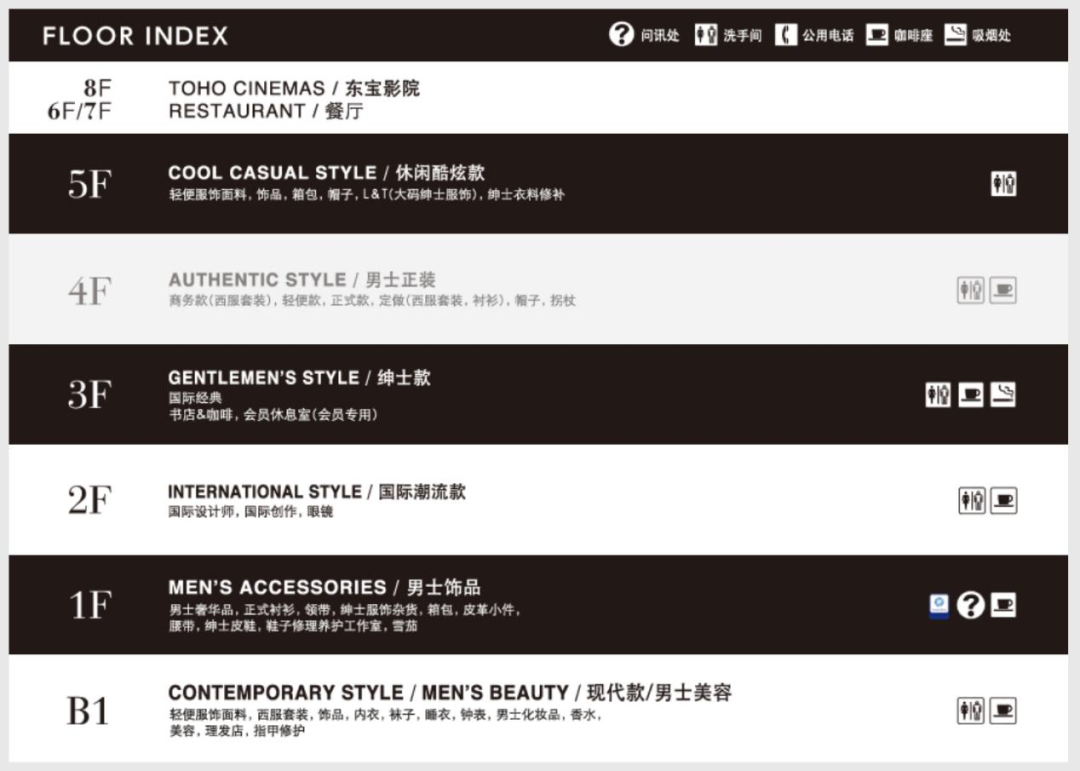

1968年,“伊势丹男士新馆”作为日本首座男士百货大楼问世,彼时其还难成气候。2003年进行全面更新后,其销售面积达到9,900㎡,从B1F~8F共9层,销售美妆、服饰、珠宝等多个男士品类,顶层亦提供高尔夫场地。并更名为伊势丹男士馆(伊势丹Men’s),稳坐男士百货头把交椅。

伊势丹男士馆 来源/SPD MEIJI

5年后,梅田阪急旁,一座9层高的阪急男士馆开业。16,000㎡的销售楼层汇集了约300个品牌的男装相关产品,9层的楼高中聚集了男士美容、年轻及成熟的男性时装等种类丰富的店铺,被称作男士超级品牌店(men’s super brand shop)。

来源/阪急百货官网

其规模是伊势丹男士馆的1.6倍左右,并取代其成为日本最大的男士百货。

来源/维基百科

阪急大阪男士馆开业6个月后,其所依托的阪急梅田总店的销售额较上年同期增长约135亿日元,增长率为70%。开业1年后,助推梅田总店销售额同比增长60%。

尝到男士百货甜头后,阪急在东京推出了其第二座男士百货,和伊势丹男士馆正面交锋。

2011年10月,阪急东京男士馆在有乐町阪急原址开业。其营业面积约11,000㎡,美妆、服饰、鞋子等一应俱全,聚集了200多个品牌。

阪急东京男士馆 来源/fashionsnap

伊势丹男士馆和阪急东京男士馆定位中高端男士消费人群,丸井新宿男士馆则是其中的一股“清流”,其大众定位使其在伊势丹和阪急的厮杀中成功立足。

丸井新宿男士馆 来源/niusnews

纵观日本4座代表性的男士百货,呈现出2大特点:

靠近交通枢纽,依托百货本馆

伊势丹男士馆距离JR新宿站东口5分钟脚程,毗邻新宿伊势丹百货本馆。

由阪急梅田会馆——HEP NAVIO改装而来的阪急大阪男士馆,依托阪急梅田总店发展。而丸井新宿男士馆亦在丸井新宿百货本馆附近,从新宿三丁目站步行3分钟抵达。

来源/SPD MEIJI

日本作为百货业十分发达的国家,其百货业的竞争激烈,内卷严重,男士馆是其为了提升业绩分裂出来的细分品类,这也反映出男士消费能力的逐渐增强。

而男士馆毗邻本馆而建,则可以达到互相引流的作用。

美妆产品卖场逐渐扩大

2019年3月,伊势丹男士馆和阪急东京男士馆相继翻新开业。

伊势丹男士馆时隔15年,于2019年进行了第二次大规模更新,定制产品和男士化妆品比以前更多了。特别是对于市场不断扩大的男士化妆品,除了设立新的体验展台外,还推出了使用索尼皮肤分析系统“Beauty Explorer”的皮肤测量体验服务。1楼自动扶梯前方的男性化妆品区面积亦扩展。

来源/asm.asahi

此次阪急东京男士馆更新是2011年营业业态变更后的首次,2019年1月至3月,其地下1层至地上3层部分楼层和4至7层全部关闭,进行了全面翻新。男性化妆品卖场面积扩大2倍多,还充实了化妆品种类,设置能咨询肌肤问题的服务台。

来源/fashionsnap

丸井集团则在2020年9月投资日本互联网男士护肤品牌Bulk Homme,并于今年8月促成其首家旗舰店在丸井百货的开业。

可见,无论是国内,还是日本,男士理容、美妆产品的需求仍在继续攀升,这类需求投射到生产端,推动了日本男士百货大楼的更新和投资。

而中国“他经济”市场正在资本的“投喂”下,逐渐发展壮大,但男性理容、美妆品牌们能否成为风口上的“猪”,还要看自己的造化。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

日本高端百货伊势丹美妆专卖店Isetan Beauty发布声明宣布,位于上海静安大悦城内的中国首店将于9月22日停止营业。

关键词:Isetan Beauty伊势丹 2019年08月28日

伊势丹美妆专卖店Isetan Beauty中国首店9月22日停业,该店于2015年12月在上海大悦城试业,占地约800㎡,约100个美妆品牌,顾客评价两极化。

关键词:Isetan Beauty伊势丹 2019年08月23日

三越伊势丹7月销售额同期比减少4.4%,Sogo西武减少4.2%,运营大丸和松坂屋的J.Front Retailing减少4.1%,高岛屋减少3.6%。

王府井前三季营收73.46亿,其中百货营收46亿,同比增14.10%;购物中心营收10.82亿,同比增33.13%;奥特莱斯营收7.26亿,同比增37.34%。

?2021年1-9月,茂业商业实现营业收入30.1亿元,同比上升23.97%,净利润3.61亿元,上升10.89%,扣非净利润3.44亿元,上升43.89%。

赢商网账号登录

赢商网账号登录

未登录

未登录