作者/赖筠红

筹备20年的环球影城9月下旬在北京正式开业,成为全球落地的第5座,也是当下规模最大的环球影城。其与多个好莱坞IP结合,对影视作品的还原度高,是全球范围内有着较强影响力的电影类型主题乐园。

对北京环球影城的开业,中国旅游消费市场给出了热烈的反响。

事实上,近几年迪士尼以及环球影城入驻中国,极大地推动了国内主题乐园的发展。两者是国际主题乐园的两大巨头,有着较为相似的运营思路,在发展策略上亦各有特色,成熟的运营模式对国内主题乐园发展有很大的参考价值。

中国主题乐园正在蓬勃发展当中,当前以华侨城、长隆及华强方特等为代表。北京环球影城的入驻,改善了我国主题乐园分布南北不平衡的局面,消费者和市场对主题乐园的发展亦持积极态度。

环球影城未开先火,需求外溢

自筹备到建成开园,北京环球影城走过了20年,一期投资金额高达500亿元。作为中国首座环球影城,北京环球影城在开业前就承载了许多游客的期待。对北京文旅产业来说,环球影城的开业更是驱动了产业的转型以及区域的发展。

北京环球影城当前已开放了7个主题园区,包含哈利波特、变形金刚、功夫熊猫等家喻户晓的国际知名IP。环球影城对电影场景的还原度较高,周边商品配售充足且贴合游客的消费需求。

据OTA平台数据显示,中秋节期间,北京环球影城订单量在乐园类产品订单量中占比超过42%,由此也增加了北京中秋节期间的旅游热度。环球影城官方发布的门票价格根据旺季及淡季划分,范围在418元至748元之间,按照国际主题乐园门票收入占总收入30%来计算,园区内人均消费可达1393~2493元。

游客的激增,除了极大提高园区收入之外,还使得需求外溢到周边区域。根据OTA平台的统计,购买北京环球影城开业首月门票的游客,过半数来自北京以外的地区,意味着大部分的游客有住宿需求。

据了解,北京环球影城度假区内两家酒店提供1200间客房,而大量游客的涌入不仅带动了周边民宿及酒店的建设,同样也利好周边商业设施。

环球影城VS迪士尼

从股权结构上看,北京首寰文化旅游投资有限公司和CMCSA分别持有环球影城70%和30%的股权;上海迪士尼乐园的国资成分则少一些,分别由上海申迪旅游度假开发有限公司持有57%股权、华特迪士尼控股持有43%股权。

据上海市信息中心调研结果,在2011-2016年建设期间,上海迪士尼项目固定资产投资对上海全市GDP年均拉动达到0.44%,年均拉动新增就业6.26万人次;2016年上海市旅游产业增加值同比增长6.9%,明显高于2011-2015年间2.1%的平均增速。上海迪士尼乐园对上海市经济有明显的带动效应。尽管北京环球影城并未有具体数据发布,但从环球影城周边的配套商业建设以及火热程度也可窥见其不输迪士尼乐园的经济推力。

环球影城的成功离不开运营模式的选择,与迪士尼乐园类似,环球影城都是以知名IP为核心,极大程度还原影视作品,并以此为基础进行园区建设。环球影城与迪士尼乐园中,包含了大量的好莱坞IP,在国际范围内有较高的知名度,奠定了客流基础。

不同的是,迪士尼在经营策略上更注重游客的人均消费,园区内有更丰富的周边产品,园外也积极和各类品牌进行联名。而环球影城则更注重游客量,最大化入园人数。

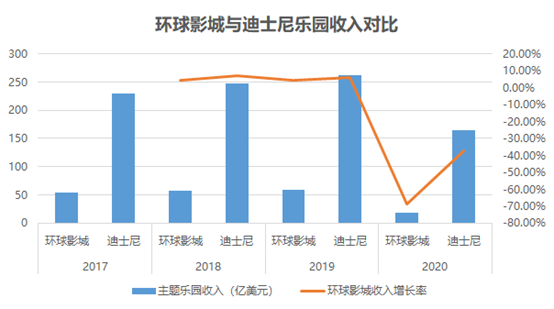

对比这两大乐园的财务数据,可以看到迪士尼由于项目体量较大,营运收入显著高于环球影城。

数据来源:CMCSA、迪士尼财报,观点指数整理

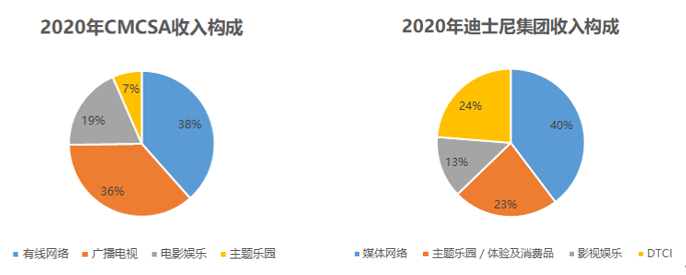

母公司的收入构成上,环球影城的营运收入仅占母公司一小部分,迪士尼乐园收入则约占母公司收入的四分之一。

就整个集团的运营来说,主题乐园运营背靠电影娱乐、广播电视等业务,集团内文化输出、宣传、乐园营运、周边产品销售等各个链条完备,消费层次丰富。

数据来源:CMCSA、迪士尼财报,观点指数整理

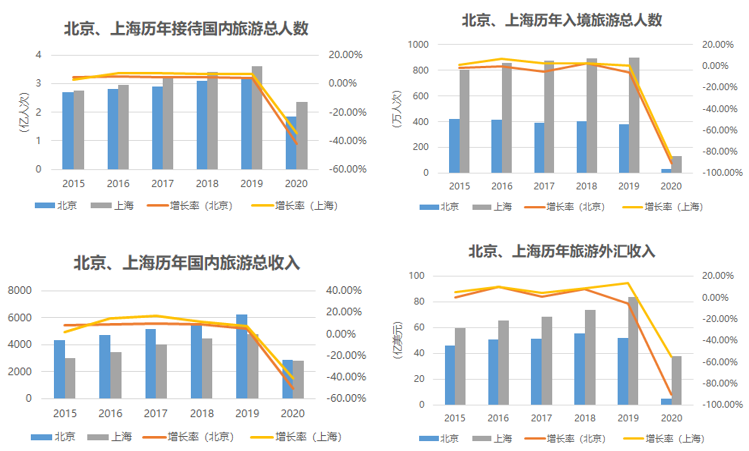

在选址上,环球影城和迪士尼均坚持在发达地区进行扩张。对比两者的选址,两个园区分别坐落于上海和北京。

发达城市代表着比较便利的交通以及较高的人均消费能力,与北京相比,上海在吸引国外游客上有绝对优势,旅游资源略优于北京。

数据来源:北京、上海统计局,观点指数整理

交通便利程度上,上海迪士尼略胜一筹,浦东国际机场到迪士尼车程不足30分钟。两个园区均有开通地铁,游客从市区内出发也较为便利。

上海迪士尼无论在游客吸引力还是项目质量上,在我国都处于领跑地位,投资340亿元,开业首年即实现盈利。有着这一先例,北京环球影城备受期待。

当前,北京环球影城并未完全开放,国内疫情也有零星出现,面对如此复杂的情况,环球影城能否铸造另一个奇迹?静待发展。

总体来说,环球影城与迪士尼乐园"同类"却不"同质",无论在IP的选择、园区的建设还是宣传、运营方式上都各有千秋。在中国这片广袤的土地上,两个园区一南一北,竞合多于竞争,带来的是国际级主题乐园的优秀模板。

国内主题乐园运营模式思考

国内主题乐园的起步可追溯到80年代,香港宋城以及深圳锦绣中华等主题乐园的开业掀起了内地主题乐园建设的浪潮。80年代到90年代间,多个主题乐园接续开业,但当初的这一批主题乐园仅有少数能存活下来。

2000年至今,我国主题乐园产业迎来黄金发展时期,项目模式不断更新,运营体系也日渐成熟。

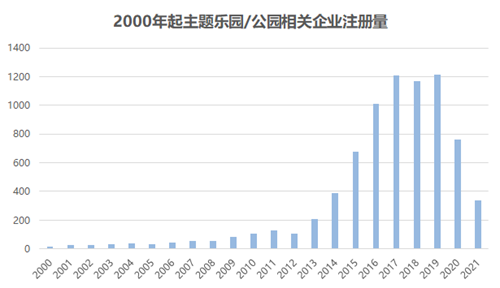

按企业名、品牌/产品以及经营范围筛选搜索,2000年至2019年间含主题乐园/公园字项的注册企业数量快速增加,2020年由于疫情的影响,相关注册企业数量稍有回落。从地域分布来看,南方地区主题乐园数量显著多于北方地区。

数据来源:企查查,观点指数整理

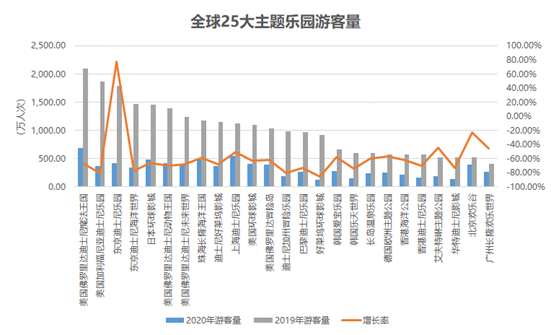

据TEA/AECOM发布,2020年全球25大主题乐园中,4个位于中国内地,2个位于香港,国内知名的主题乐园品牌--长隆以及欢乐谷均榜上有名。内地的4个主题乐园2019年共吸引游客3220万人,去年疫情期间也实现客流1692万人次。

数据来源:TEA/AECOM,观点指数整理

我国主题乐园市场规模在肉眼可见地扩大,但能够突围而出的项目却寥寥无几,华侨城是当下表现较突出的主题乐园运营模式。

华侨城的发展思路十分清晰,早年的低价囤地让其在一线城市拥有了立身之地,发展文旅既盘活了存量,也开拓出一条新的增长路径。

在更新迭代之中,华侨城文旅逐渐下沉到二三线城市,项目类型也衍变成复制性更强的"欢乐海岸"模式,欢乐海岸以主题乐园为中心,辐射出商业及住宅配套,扭转了主题乐园单一门票收入难以盈利的困局。

不过从行业整体来看,国内许多主题乐园仍在盈利困境中挣扎。

我国主题乐园发展数十年来存在的主要弊端,一是没有成熟的IP带动客流;二是主题乐园同质化明显;三是消费结构单一依赖门票收入,园区收入难有突破。

这些问题正在逐渐得到解决。近年来,我国主题乐园更加注重IP的塑造,如华强方特之类的主题乐园是以动画作品为原型建设的。融创在发展文旅项目的同时协同发展影视IP,在项目中引入更多的特色IP。但是,具有国际影响力的本土IP尚未形成。

为破除主题乐园同质化这一困局,在建设初始,主题乐园可以融入更多的当地文化特色,在共性中凸显项目的特性。收入结构上,国内主题乐园需要发掘更多的消费点,与商业、酒店、物业等共同发展,快速回笼资金。

中国有着巨大的旅游消费市场,消费者对优质主题乐园项目也有很大的需求,一个优质的主题乐园也能拉动上下游配套产业以及周边地区经济的增长。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“爆款”效应的IP人物与主题乐园的“钱袋子”直接挂钩吗?北京环球影城、上海迪士尼似乎给出了两种不同答案。

赢商网账号登录

赢商网账号登录

未登录

未登录