01

被三家供应商申请破产清算,拉夏贝尔不相信破产?

11月23日,拉夏贝尔公告披露,公司债权人嘉兴诚欣制衣、海宁红树林服饰、浙江中大新佳贸易向法院递交《破产申请书》。上述三家公司均是拉夏贝尔的供货商,因拉夏贝尔未能按合同时间履行款项支付,且申请人认为被申请人已经不能清偿到期债务,且明显缺乏清偿能力,已经完全符合法律规定的破产条件,因此对拉夏贝尔申请破产清算。

有意思的是,拉夏贝尔在公告中同时表示,公司注册地为新疆维吾尔自治区,破产案件一般应由中级人民法院管辖,上述申请人向新市区法院(基层人民法院)申请公司破产清算公司的其请求不符合法律程序,公司将提交异议申请。公司目前未收到法院有关本次破产清算的任何裁定,本次债权人申请公司破产清算存在非常大的不确定性。拉夏贝尔此举似乎在否认破产。

24日早间,“拉夏贝尔被申请破产清算”话题迅速蹿上微博热搜榜第一,从被誉为“中国版zara”到连年亏损、关店,再以破产的新闻闯进公众视野,令人嘘唏。

25日,消费者蜂拥拉夏贝尔淘宝旗舰店直播间,企图“低价捡漏”,当天直播观看量多达40.54万,而此前多数场次观看量不超过10万。直播间观众不断提问关于品牌破产的问题,品牌方回应网友称,拉夏贝尔被破产清算还存在很大的不确定性,品牌线上线下分开运营,因此线上并没有受到公司破产清算的影响。

02

在退市边缘徘徊、官司缠身、高管动荡

在这次被申请破产清算前,拉夏贝尔早已经“不太平”,业绩连年下滑,已在退市边缘徘徊;高管动荡,1年换了5次总裁,董事长职位数次换人,还有不断的官司。

2020年1月21日,拉夏贝尔首次发布A股股票退市风险警示。因为公司2018年度归属于上市公司股东的净利润为负值,预计2019年度继续为负值,净亏损为 16 亿元到 21 亿元。此后,公司业绩持续亏损,退市风险警示不断。

此外,公司于今年11月被曝存在公司治理、信息披露、会计核算和年报编制方面存在募集资金管理不规范、2020年度业绩快报披露不准确、2020年财务报告存在会计差错等多项问题。

不只是退市风险警示,因资金问题,拉夏贝尔官司缠身,各项风险警示公告频发。截至2021年10月底,拉夏贝尔旗下共有144个银行账户被冻结、17家子公司股权被冻结、4处总价值约17.04亿元的不动产被查封。天眼查显示,该公司已关联数百条法律诉讼,目前累计被执行总金额超6.7亿元,未履行总金额超4.5亿元,并已多次被法院列为失信被执行人。

还有备受关注高层动荡,自2018年6月起,拉夏贝尔公告披露有16份辞职信息,涉及董监高19人。2020年间,光总裁位置就更换了5人;2021年以来,已有3位董事长辞职,此前邢加兴以“三宗罪”提请罢免段学锋董事长职务更是引发热议。

03

风光不再,“中国版zara”何以节节败退?

回看拉夏贝尔的发展历史,经历了从诞生到高光时刻,再到今日落败的“三部曲”。

从创立品牌到冲击资本市场,耗时16年:

1998年5月,上海拉夏贝尔服饰股份有限公司成立,彼时中国服装市场处于发展的初级阶段,竞争格局尚未形成,而拉夏贝尔走在了前沿。“拉夏贝尔”本意在法文中译为法国一风情小街“小教堂”,意蕴浪漫温馨而又充满激情;定位于大众消费市场的多品牌、全渠道运营的时装集团,目前旗下拥有10个品牌包括La Chapelle、Puella、7 Modifier、Candie’s、La Babite、POTE、JACK WALK、Marc Ecko、8eM、La Chapelle+、Lachapelle City,以及投资的品牌Siatella、GARTINE、Tanni、Maria Luisa、NN、INMIX、SaintBuD。

1999年,拉夏贝尔制定考察全球市场计划;

2003年,为抢占市场份额,公司将经营模式由经销调整为直营;

2004年,启动多品牌战略,其品类由女装拓展至男装、童装,为“三大女装、一大男装、一大少女装”品牌矩阵奠定基础;

2011年,启动上市计划,拉夏贝尔改制为股份制公司;

2014年,拉夏贝尔正式登陆港交所;

2017年,再登A股市场,成为国内首个“A+H”股服装品牌。

截自拉夏贝尔官网

可从快时尚巨头到全面溃败,只用了5年:

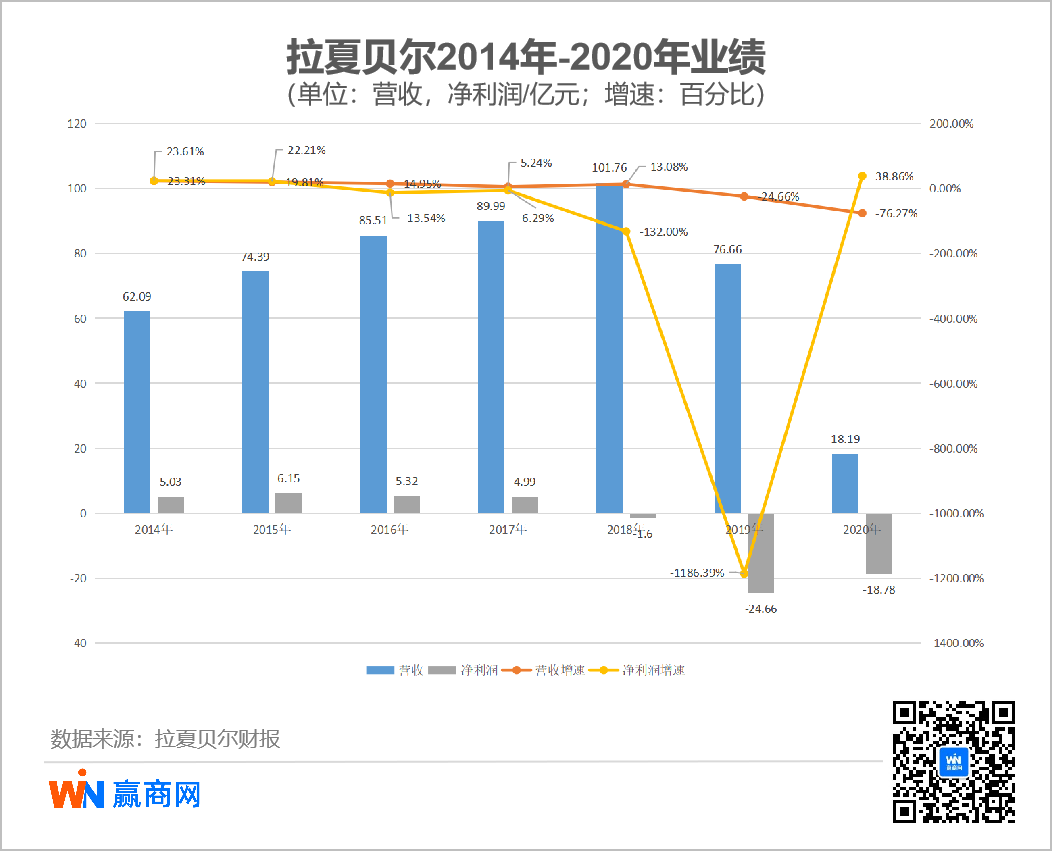

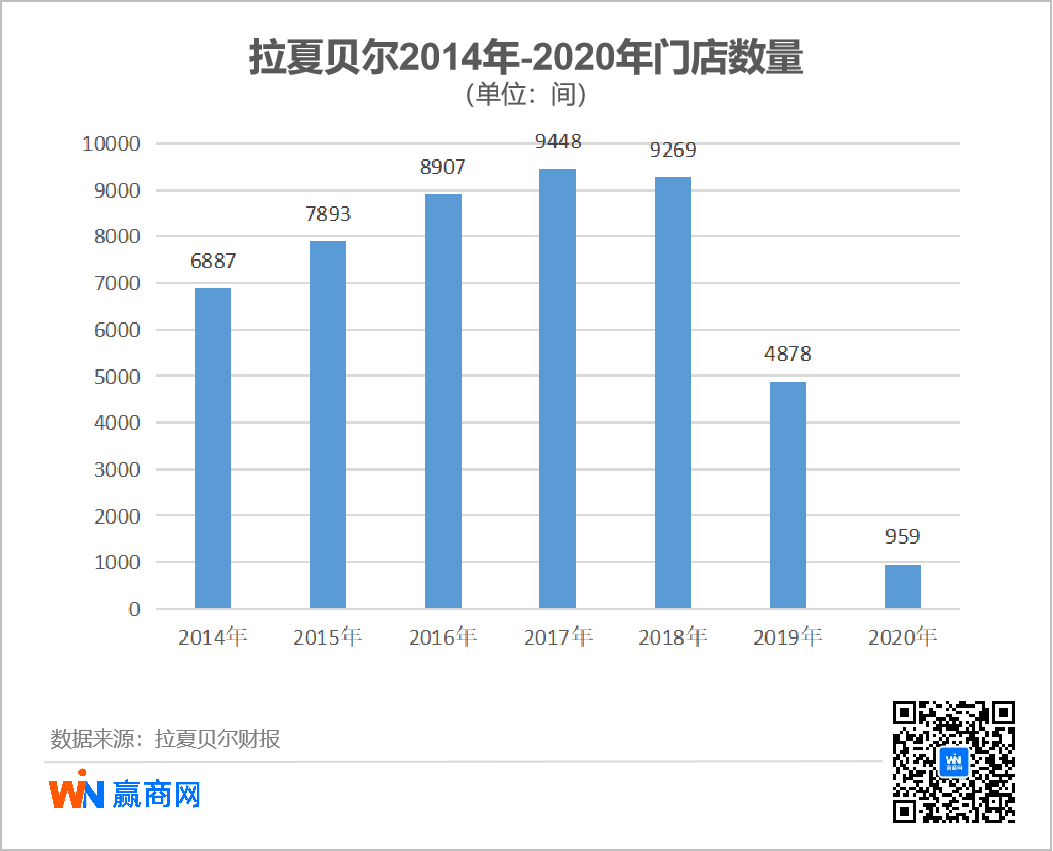

2011年开始,拉夏贝尔在启动上市计划的同时,采取“多品牌、直营为主”业务发展策略以求规模扩张。至2017年,其门店数量由1841家激增至9448家,实现营收近104亿元,成为当时国内营收最高的女装上市企业。彼时拉夏贝尔被冠以“中国版zara”,无限风光。

此前的规模扩张成为后期的隐患。2018开始,拉夏贝尔的处境急转直下。业绩方面,查阅2014年上市以来的财报显示,2018年首次录得净亏损1.6亿元;2019年营收同比直降24.66%,净亏损增至21.66亿元;2020年营收暴跌76.27%至18.19亿元;2021年业绩持续惨淡,前三季度营收仅3.6亿元,净亏损2.8亿元。经营策略方面,2018下半年开始转为联营、加盟业务模式;2019年实施战略收缩战略。

拉夏贝尔上市来(2014年)业绩数据

拉夏贝尔上市来(2014年)门店数量变化

而今,拉夏贝尔全面溃败。截至2021年9月30日,其门店数量仅剩400多家,与巅峰时期近9500加相比,减少了9000多家,仅剩零头;目前负债率攀升至130%,负债总额达38亿元。

04

拉夏贝尔还能否翻身?

拉夏贝尔对于自身问题,早有认知。其在2018年财报就指出,此前“多品牌、直营为主”的经营模式虽在满足消费者多样需求、增强议价能力等方面发挥重要作用,但在开拓新品牌及规模扩张过程中,已然多项弊病缠身,人工、租金等运营成本不断加剧,经营资源持续投入拖垮公司利润,品牌雷同、目标客群不清晰等导致产出低效。

问题暴露之后,拉夏贝尔采取过一系列应对举措。

拉夏贝尔曾试图通过收并购发展海外市场,2018年以2080万欧元的价格收购法国女装品牌Naf Naf SAS公司40%股权,后者被收购之前就是亏损状态;无奈收购后仍持续亏损,2019年该品牌亏损增至4.43亿元,2020年5月拉夏贝尔不得已对其实施破产清算。

最直接的还是大规模关店止损、清库存以解决资金流问题。从2019年到2020年,拉夏贝尔的国内经营网点数量直接从9269个锐减至959家;2020年,存货减少到了4.39亿元;2021年6月底,其经营网点仅剩余427家。但因此前布下的盘子太大,大规模关店也给公司带来巨额亏损,2019年仅此一项,就导致使用权资产账面余额计提减值1.23亿元;2020年度已关闭门店的经营亏损及一次性确认装修摊销等费用,导致亏损2.5亿元。

转型“轻资产”发力线上业务。2020年9月,拉夏贝尔宣布线上业务运营模式由“企划设计-自主采购-平台运营-线上销售”调整为“品牌授权+运营服务”,即以“卖吊牌”方式将旗下品牌系列商标授权给供应商、经销商及代理运营商,将公司线上业务也交予品牌运营公司代为运营;同时拓展直播电商渠道,布局在抖音、快手等短视频平台的授权业务。

处置部分资产“瘦身”。2020年,拉夏贝尔连续处置部分“累赘”资产,包括所持的杭州黯涉电子商务54.05%股权、天津星旷企业管理咨询98.04%份额、形际实业60%股权,7.25亿元出售太仓夏微仓储100%股权等。

但上述种种举措并未凑效,公司状况还是持续恶化到今天的地步。这次拉夏贝尔是否真的会破产?近日因“破产消息”掀起的“野性消费”也只会是瞬时现象,不足以提振公司整体业绩,而38亿的负债包袱,恐怕是拉夏贝尔无法承受之重,难以再翻身。

反观正在加速扩张的另外两大本土快时尚品牌MJstyle和UR,或许有值得借鉴之处。MJstyle和UR同样经历过2016年、2017年的高速扩张时期,但随后紧急刹车,大幅减缓拓展速度,调整策略,重新适应市场,今年又重启加速度开店,前三季度各开出35家、32家门店,数量仅次于优衣库;运营方面,MJstyle紧跟当国潮风收获大批年轻消费群,UR成功出海布局新加坡、泰国市场。

不过MJstyle、UR两个品牌本身门店规模、经营模式、品牌架构均与拉夏贝尔有较大差异,前两者“船小好调头”调整起来更加轻便灵活,拉夏贝尔诟病太多,要效仿也有难度。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

11月23日,拉夏贝尔发布公告称公司被债权人申请破产清算。根据拉夏贝尔三季度财报显示,目前拉夏贝尔的净资产为-8.79亿元,已经资不抵债。

20日,Zara 全新旗舰店正式进驻伦敦One New Change购物中心。该店占地约2137平方米,内设两层楼,提供最新的商店和在线集成功能等服务。

日前,加拿大鹅被处以罚款45万元行政处罚,系利用广告对商品或服务作虚假宣传。处罚决定书公布后,网友表示,这简直是冬季羽绒衣购买指南。

“可持续”已然成为时尚行业里头的一个重要话题。“店王”北京 SKP 日前亦宣布,正式开始进入“碳中和”阶段。

赢商网账号登录

赢商网账号登录

未登录

未登录