作者:宋宣

编辑:大陆

来源:勺子课堂(ID:)

赢商网经授权转载。

1996年乡村基(需求面积:200-300平方米)第一家店在重庆诞生

2010年乡村基门店突破100家,同年乡村基成为纽交所中餐第一股

2011年大米先生(需求面积:200-300平方米)首店在重庆开出

2019年乡村基、大米先生门店总数突破1000家

2020年大米先生进军上海,单品牌门店数突破500家

首次上市那一年,乡村基创始人李红以22.24亿的身价在胡润公布的中国餐饮富豪榜上位列俏江南张兰、味千拉面潘慰之后,排名全国餐饮富豪榜第三。而今,前两位已悄然隐退。而李红再次凭借自己的“底气”证明乡村基的实力。

△乡村基创始人李红

2022年乡村基第二次递交招股书,手握“中国最大直营中式快餐集团” (按2020年销售额统计,乡村基集团在中式快餐市场市占率为6.8%) 的招牌冲击港交所。

如今,二次IPO的乡村基的底气来自哪儿?在梳理了乡村基的招股书后,我将答案整理如下:

01

从“碰过的壁”到“练过的功”

在创业中从没有一个坑是真正可以避开的...

乡村基的第一次碰壁来自“模仿” ,1996年,是西式快餐风靡国内的年份,那一年乡村基还叫“乡村鸡”,以川菜起家的李红和丈夫在重庆正艰难起步。在看到隔壁肯德基爆火的生意后,“乡村鸡”也开始试着做西式快餐。但事与愿违,同时开卖川菜和西式快餐的“乡村鸡”生意不升反降。首次碰壁的李红决定回归“自己擅长”的事情,认真做中式快餐,并从那一刻起定下了“好吃不贵”的发展原则延续至今。

乡村基的第二次碰壁来自“扩张” ,首次上市融资后的乡村基在2010-2012年开始快速扩张,三年累计开店近200家,门店更是首次进入北京、上海。但显然,做餐饮光靠融资的“钱”是赢不了的,快速扩张背后是服务质量的下降和净利润的快速下滑,门店同店收入遭遇危机的结果便是股价大幅下跌。很快,乡村基关掉了北京、上海所有门店,退出了一线市场。直至2016年乡村基选择私有化,从美国退市。

△2010年,乡村基在纽交所上市

回看两次折戟,第一次折戟,乡村基明确了延续至今的品牌定位:坚定做中式快餐、坚定走好吃不贵的路线。第二次折戟,乡村基回归内功此后开始真正建立起自己的强大高效的营运体系。而在与资本的交锋中,更是悟透了“钱”在餐饮行业中的意义与价值…

“碰过的壁”最终都变成了“练过的功”,乡村基开始真正成熟起来…

02

踩对“势”的幸运与必然

人有冲天之志,非运不可自通...

任何一件事的成功都在“人”对、“事”对、“时”对,缺一不可 。踩过坑、摔过跤的乡村基快速赶上了中国餐饮行业发展速度最快的10年…

在黄金的10年中,乡村基至少踩中了四个“风口”。

其一是“时代”风口 ,乡村基的快速发展期恰是中国餐饮行业快速发展的时代,从2010年-2019年近十年间,中国餐饮行业的行业整体增速均超过和贴近两位数的增速快速增长,2015年的行业增速更是达到了16%,而第二年的2016年乡村基完成首次上市,成为中式快餐第一股。餐饮行业规模更是从2010年的17636万亿暴涨至2019年的46721万亿,同年,2019年乡村基集团门店数突破1000家。

其二是“赛道”风口 ,乡村基、大米先生所处的快餐简餐赛道是餐饮行业中最重要的“刚需”赛道,2019年快餐市场规模就已达到1.07万亿元,在众多小吃快餐赛道中,快餐简餐赛道以32.5%的高占比成为中国餐饮行业最大的餐饮赛道。其次是口味赛道,乡村基作为川式快餐所处的辣味赛道以12%的消费者口味偏好占比位居全部味型的第一名。而放眼整个中餐市场,川菜市场又以22.8%的收入比例占据市场中各个菜系的绝对头牌。

其三是“外卖”风口, 从2015年开始外卖行业整体进入了爆发式的增长期,行业规模从2015年的490.7亿元快速增长至2019年的6535.7亿元,行业年增速一度高达404%。而乡村基作为快餐赛道的玩家自然快速享受到了这第一波红利,招股书显示,2021年乡村基集团的外卖收入贡献率达34%。

其四是“资本”风口 ,从2019年开始餐饮资本化在各个品类陆续爆发,仅2021年披露的餐饮行业融资事件高达220起,总融资金额超过500亿人民币。九毛九、海底捞的成功上市让资本终于看到了可行的退出通道。乡村基显然也没有浪费这一窗口机遇,于2020年获得红杉中国3亿人民币投资,此后便开始一系列上市准备。

任何成功的企业都是“时代”的宠儿,在对的时间,做对正确的事情,是创业难得的机遇,显然乡村基的发展历程或有意或无意的踩中了这个时代能够赋予一个品牌最佳配置。

03

“物美价廉”与“高效盈利 ”

“物美价廉”永远是消费者追求的最佳消费体验,也是经营者最垂涎的市场机遇,但做到者少之又少…

乡村基给自己的价格定位非常明确——好吃不贵。在所有餐饮品牌都在追求消费升级的时候,把自己死死限定在“不贵”二字,显然需要勇气。

“不贵”的背后不仅是简单的价格优势,更要拥有超高的门店经营效率以及超强的成本控制能力 ,加之大米先生所选择的“现炒”模式,更是加重了人工成本,在此基础上还能做到“不贵”则需基本功的深厚。

从客单价赛道的角度来讲,如今“低价”餐饮依然是中国餐饮市场的主流消费市场,从小吃快餐品类来看,15元以下的客单价段依然占据最主流的消费单价位置,占比高达44.7%,其次是16-30元的客单价占比则高达40.1%。 客单价超过30块以后的市场便再无超过两位数。

乡村基招股书显示, 2021年Q1-Q3,乡村基单均消费额为:25.9元。大米先生虽然经营地区更为偏向高线市场,但客单价同样不高,2021年人均客单价仅为22元。

但,如此低的客单价并没有影响乡村基和大米先生整体的盈利能力。

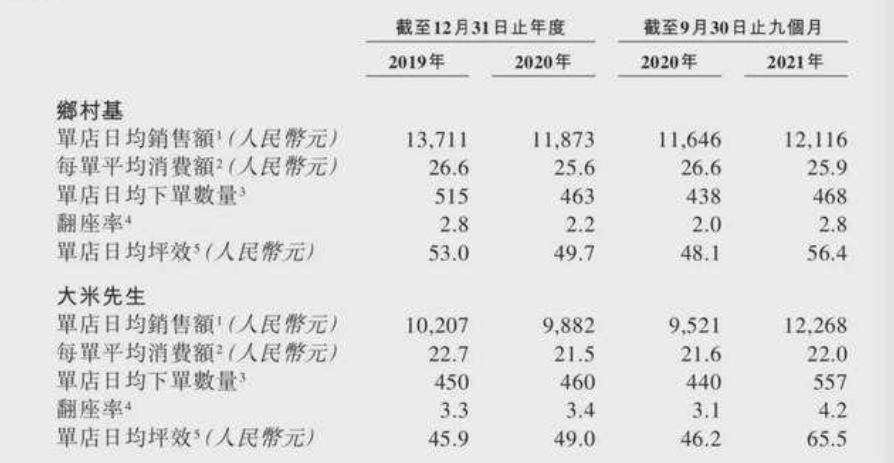

招股书显示,乡村基单店销售额2019年-2021年三年平均达1.21万元,单店日均坪效2019年-2021年连续三年逐年递增分别达到:53元、49.7元、56.4元。同店收入2021年更是逆势上涨18.9%。

大米先生的数字则更为优异,其单店坪效2019年-2021年同样连续三年上涨分别达:45.9元、49元、65.5元。同店收入2021年增幅更是高达42.1%。

显然,在26岁的年纪,乡村基已经在运营过程中平衡了“物美价廉”与“高效盈利”,正是价廉与高效的共同作用,得以让乡村基在疫情平稳的2021年实现快速恢复与增长。

04

“大米先生”与“乡村基”

2022年,乡村基26岁、大米先生11岁,后者虽然仍少年,但却正在扛起整个乡村基的盈利重任。招股书对两个品牌均有着简单明确的定位,乡村基—川系快餐,大米先生—上班族食堂。

截至2021年三季度,乡村基拥有门店602家,大米先生拥有门店543家。 2019年,大米先生营业利润占乡村基集团整体利润仅为四分之一,仅仅2年,到2021年大米先生对整个乡村基集团的收入贡献已增至46%,且上海地区的贡献在2021年快速提升。以下我们尝试用几组数字来更好的理解乡村基与大米先生的相同与不同。

1、选址模型

乡村基与大米先生均拥有四种店型,分别为:商圈店、办公区店、住宅店、交通枢纽/医院/外卖店。但两个品牌不同店型的占比截然不同,乡村基更加偏向于商圈店,该店型占乡村基门店总数比例为50-60%。大米先生更偏向办公区店,占比40-45%。从门店大小角度来看,占据主要店型的商圈店和办公区店在2019年之前的面积普遍为200-300平米,2019年之后新开门店的面积均缩减至100-200平,单店投资金额均控制在80-100万元。

2、运营数据

整体上看来,大米先生的运营效率略高于乡村基。如上文所述,2021年乡村基单店日均坪效为56.4元,大米先生的坪效为65.5元。之所以会出现大米先生的坪效更高,原因有两点,其一,大米先生的单店平均面积更小,其2021年门店平均面积为187平米,而乡村基的门店平均面积为215平米。其二是大米先生翻台速度更快,2021年前三季度大米先生的日均翻台率为4.2次,日均门店接单557单,乡村基日均翻台率为2.8次,日均门店接单量为468单。

△大米先生的整体效率更佳

3、扩张计划

显然从中长期来看,大米先生对整个乡村基的意义更大。这一点从其公布的未来扩张计划也可窥见。

乡村基的扩张计划是,2022年开设90-110家餐厅,2023年开设140-160家餐厅。为此乡村基计划投资1.8-2.7亿元。

大米先生的扩张计划是,2022年开设160-180家餐厅,2023年开设200-240家餐厅。为此乡村基计划投资2.8-4.2亿元。

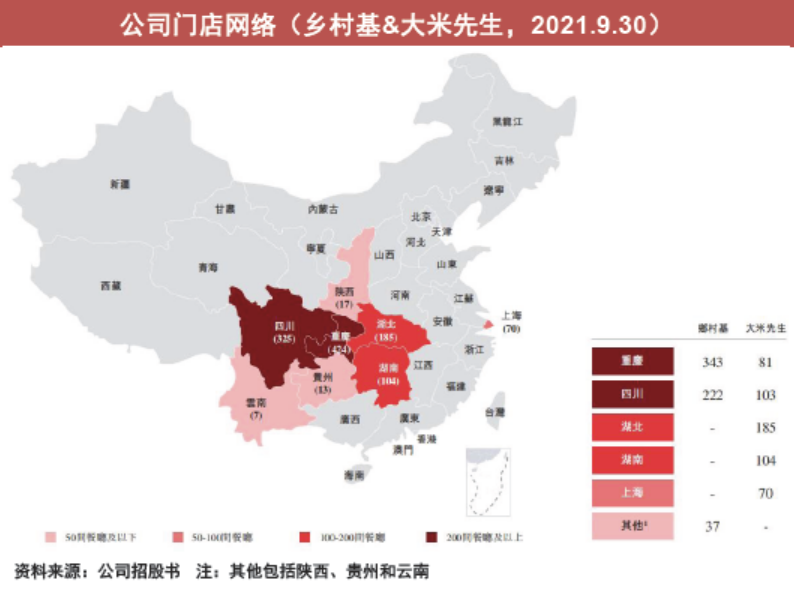

△乡村基与大米先生的全国门店地图

从扩张地域角度来看,乡村基的扩张依然扎根重庆、四川,同时进军一线及新一线市场。而大米先生的首选开店城市便是一线及新一线城市。 同时,在招股书中,乡村基特意强调,未来两到三年内,大米先生的主要开店城市是深圳,这也说明在上海大米先生取得成功后,大米先生正寻求将一线城市运营经验复制到深圳等更多地区。

05

市场的角力才刚刚开始

如今的乡村基手握着一张不俗的成绩单。但从整个市场角度来看,或许一切才刚刚开始。疫情让餐饮行业的规模回退至3年前,从2018年开始,整个餐饮行业的增速开始放缓,增长速度跌至两位数以下,加之疫情的洗礼,如今的餐饮行业正逐渐陷入存量竞争的状态。

同时,2015-2020年中国餐饮行业连锁企业收入贡献比例由12%提升至17%,但相比2020年美国的61%、日本的53%,中国餐饮连锁化的空间依然非常巨大。这也从侧面看出,未来的中国餐饮行业市场虽然依然会长期保持较为分散的状态,但连锁竞争将会更加激烈。

当然,对于乡村基来说,品牌间的竞争同样不能忽视。 其中晚于乡村基7年创业的老乡鸡便是其中一个。

与乡村基有着类似的经历,2010年前后老乡鸡同样开启全国扩张,但与乡村基的遭遇类似均已失败告终,2011年-2015年老乡鸡门店开始逐渐收缩回安徽大本营。 2016年-2019年老乡鸡重启扩张,门店数量在2020年迅速突破1000家 ,据悉2011年-2019年期间,其利润翻了33倍,销售收入增长超过32倍。 2021年9月,老乡鸡开始上市辅导,并在安徽证监局进行了备案,准备在深交所主板上市。

同样跃跃欲试谋求上市的餐饮企业还包括杨国福、西贝、和府捞面等行业巨鳄,这些品牌同样拥有较好的快餐模型乃至供应链故事。

结语

在乡村基的招股书中,有一个小的细节是:截至2021年1月,乡村基2430名经理和厨师中超过25%在公司的工作时间超过10年。

这虽然不是一个业绩表达,但不难发现,优质的企业往往更拥有一支稳定而强大的经营队伍,行业在变、模式在变,只要“人”在,一切就都有可能。

在乡村基的发展史和数据中我们没有看到盲目的追风、没有看到大开大合的壮举,它从不被称为网红、也从未深陷舆论的中心。有的是对门店模型的一点点一次次修改与迭代,有的是坚持不懈对于餐饮经营本质的追求。或许这便是我们要向这些餐饮巨头们学习的。

本文数据及图片来自:

乡村基招股书

中信证券研究部

《中国餐饮大数据2021》

《中国餐饮经营参数蓝皮书2020》

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2016年11月16日,乡村基旗下首家互联网体验餐厅在渝北上丁企业园开业,该店占地面积380平方米。

日前,茶饮品牌书亦烧仙草拿到超6亿元的投资。其中,湖南书带草合计出资2亿,持股比例2%,以此计算,书亦烧仙草估值达到了100亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录