据IPO早知道消息,蕉下控股有限公司(以下简称“蕉下”)于4月8日正式向港交所递交招股说明书,拟主板挂牌上市,中金公司和摩根士丹利担任联席保荐人,华兴资本担任独家财务顾问。

蕉下业务始于2013年,于当年推出首款防晒产品双层小黑伞并在天猫旗舰店进行销售;2016年,蕉下在上海开设首家品牌直营门店;2017年起,蕉下将防晒产品从伞逐步向袖套、帽子、防晒服、口罩等其它品类延伸;2021年,蕉下进一步将产品品类扩展至帆布鞋、马丁靴、保暖服装与配饰等其他非防晒户外产品市场。其中,2021年蕉下的非防晒产品收入增长超过五倍,占比则增至20.6%。

根据灼识咨询的报告,按2021年总零售额计算,蕉下是中国第一大防晒服饰品牌;同时,在全年零售额超10亿元的中国鞋服行业新兴品牌中,按2021年零售额计算,蕉下位居第一,且2021年的零售额增速最快。

值得一提的是,作为一个新消费品牌,蕉下基于自身较强的盈利能力在成立至今的9年时间里较少对外融资,仅在创办初期的2015年获得红杉中国的投资,并在IPO前期的2021年和2022年先后引入蜂巧资本和华兴资本。IPO前,红杉中国持有蕉下19.37%的股份,蜂巧资本和华兴资本分别持股6.96%和1.54%;红杉中国合伙人郑庆生和蜂巧资本创始合伙人常欣担任蕉下非执行董事。

蕉下在招股书中表示,IPO募集资金净额将主要用于加强产品开发和增强研发能力;提高品牌知名度和认知度、以及品牌识别度;加强全渠道销售和分销网络;提升供应链管理;提高数字化运营能力;通过战略联盟、收购和投资促进业务增长;以及用作营运资金和一般公司用途。

定位城市户外品牌

22款精选单品年销售额超3000万元

从发展历程来看,在蕉下的起步阶段,其主打的“双层小黑伞”主要以满足年轻女性消费者对户外防晒的需求;而后,在奠定在中国防晒服饰的头部地位后,蕉下开始面向更广泛的年龄群,并将防晒作为探索城市户外生活方式的起点,进一步拓展至鞋服市场。

目前,蕉下的产品组合主要涵盖服装、伞具、帽子、其他配饰和鞋履,满足消费 者在城市生活、休闲运动、旅行度假、踏青远足、精致露营等不同户外场景及几乎全民可参与的非竞技类运动和户外活动中的功能需求,包括防晒、凉感、干爽、保暖、防水、轻便以及运动防护等。

于招股书披露的业绩期间,蕉下共有22款精选单品各自曾取得年销售额超3000万元,其中包括2017年或之前推出的三款防晒精选单品(即双层小黑伞、口袋系列伞以及胶囊系列伞 );另外19款精选单品则于2019年至2021年推出,其中五款精选单品于2021年推出,即昼望系列墨镜、随身系列扁伞、街旅系列厚底帆布鞋、畅型系列打底裤以及丘郊系列轻型马丁靴。

以此来看,蕉下在防晒和非防晒场景下均有较强的持续推出精选单品创新能力。

在产品开发上,蕉下采取“开发精选单品”的策略,即通过不断识别未满足消费者需求的城市户外场景,战略性地开发具有先进优化功能的精选单品;而这样的产品开发方式亦可在一定能程度上帮助蕉下实现高效供应链管理的资源配置和规模化采购的经济效益,从而降低成本——2019年至2021年,蕉下的销货成本在收入的占比下降9个百分点;存货平均周转天数则由110天降低至62天,毛利率则不断提升,2021年蕉下的毛利率为59.1%。

蕉下在招股书中表示,其亦颇为注重将客户反馈融入产品开发流程之中,以准确识别并解决消费者不断演变的痛点——客户的意见反映在产品开发的每一个环节,包括市场调研阶段收集的意见、投诉和推荐建议,试销阶段回收的建议和评估,以及升级迭代阶段监测到的持续反馈和质量跟踪。此外,蕉下也通过数据分析指导产品开发和更新迭代。

截至最后实际可行日期,蕉下在中国拥有123项专利,正申请72项专利;蕉下设计团队的平均年龄约28岁,技术团队的平均相关从业年限约8年。换言之,设计团队对年轻消费者的洞察力、以及技术团队的多元专业背景和跨界合作研发使得蕉下更易满足消费者的需求。

线下零售门店覆盖23座城市

三年净利润复合年增长162.6%

在运营模式上,蕉下主打「内容营销」和「DTC驱动的全渠道销售模式」。

其中,对于线上营销,蕉下的营销体系由直播、测评和软文等形式组成,营销矩阵则由天猫、抖音、微信、微博、小红书等线上平台构建。此外,蕉下在线上店铺精心设计产品展示页面,驱动购买意愿并鼓励购买。另一方面,线下零售门店作为其品牌价值输出的重要渠道,进一步反哺线上营销。

根据灼识咨询于2021年11月进行的消费者调研,蕉下约70%的客户在购买后通过社交媒体或口口相传向朋友和家人推荐了蕉下产品和品牌,这样的口碑宣传在一定程度上在使得内容营销更加多元化的同时,亦可增强消费者的付费意愿和用户黏性。

反映在运营数据上,作为主要销售渠道之一天猫旗舰店的期内付费客户总数于2019年至2021年分别约为100万人、300万元和750万人;同期天猫旗舰店的复购率分别为18.2%、32.9%和46.5%。2021年天猫旗舰店29.4%的客户购买两款或以上单品,实现在不同产品和品类之间的交叉销售。

在线下渠道建设方面,蕉下的线下零售门店数已从截至2019年12月31日覆盖15个城市的39家增至截至2021年12月31日覆盖23个城市的66家,并且与国内多个知名的连锁商超、便利店、百货商店建立合作。

财务数据方面。2019年至2021年,蕉下的营收分别为3.85亿元、7.94亿元和24.07亿元,复合年增长率为150.1%。其中,2021年的营收同比增速为203.1%。

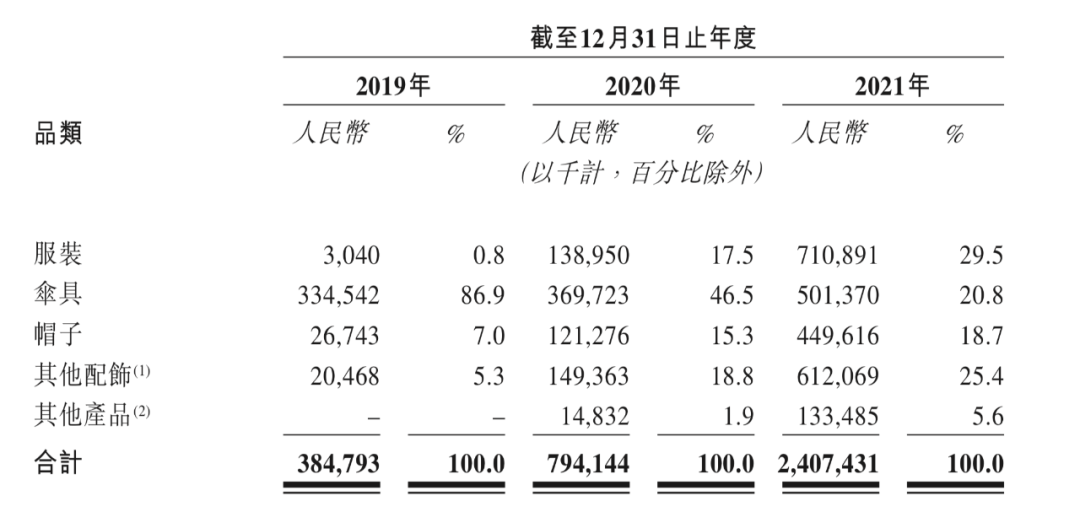

从品类来看,蕉下非防晒类产品的收入在2019年至2021年分别为0.03亿元、0.76亿元和4.96亿元,其中2021年同比增长超过5倍,三年的收入贡献率则分别为0.7%、9.6%和20.6%。

更具体来看,伞具过去三年在总营收的占比大幅降低,2019年至2021年的收入占比分别为86.9%、46.5%和20.8%;相较之下,服装在三年的收入占比分别为0.8%、17.5%和29.5%,现已成为蕉下营收贡献最大的品类,而以鞋履为主的其他产品的收入占比亦在2021年提升至5.6%。

从渠道划分来看,2019年至2021年,蕉下线上店铺和电商平台产生的收入分别为2.86亿元、6.18亿元和19.47亿元,复合年增长率为160.9%;通过零售门店及其他(主要包括向拥有成熟零售网络的大客户销售)产生的收入则分别为0.31亿元、0.32亿元和0.66亿元,复合年增长率为45.2%。

2019年至2021年,蕉下的经调整净利润分别为0.20亿元、0.39亿元和1.36亿元,复合年增长率为162.6%。值得注意的一点是,招股书中披露2021年蕉下亏损54.72亿元,在当年财务报表中计提可转换可赎回优先股公允价值变动55.95亿元,扣除这一因素影响,蕉下在业绩期间内一直处于盈利且盈利能力不断提高。

根据灼识咨询的报告,2021年中国已成为全球最大的鞋服市场,零售额为3万亿元,并预期到2026年进一步增至4.2万亿元。在所有风格细分市场中,休闲和运动鞋服为两大细分市场,预期增速高于行业平均水平——2021年两者的市场规模分别为1.1万亿元和2,900亿元,预计2021年至2026年将分别按9.3%和10.7%的复合年增长率增长,远超同期整个行业6.8%的增长率。

随着具备休闲、社交属性的非竞技类运动和户外活动日益受到欢迎,对于已在消费者中建立起广泛品牌认可的蕉下而言,其或将在增长空间巨大的户外鞋服市场占据更多的市场份额,进而推动业绩的快速提升。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

8日消息,滑雪服品牌Moodlab获近千万元天使轮融资,资金将主要用于产品研发和渠道拓展。该品牌目前以电商平台销售为主,后续布局线下门店。

在所创下的增长神话面前,lululemon也并非完美,在产品、社群和市场等方面仍旧有提升的空间。

拉夏贝尔被四川省成都市温江区人民法院列为被执行人,案号为(2022)川0115执1380号,执行标的2305.8万元,立案日期为4月6日。

郑耀南对都市丽人未来三年(2022年-2024年)的初步规划是,第一年“筑基起势”,第二年“渐入佳境”,第三年“重塑非凡”。

赢商网账号登录

赢商网账号登录

未登录

未登录