作者/沈燕君 编辑/木鱼

会员制,是不是门好生意?

2022年1月,一家由“叫了个炸鸡”起盘的会员制鲜果茶小仙兔获得约千万元天使轮。接着,一家名叫“每日咕嘟”的新型会员制餐饮便利连锁店也在2022年3月获得约千万元的天使轮。

近年来,“会员制”这一词语又重新脱胎换骨出现在市场面前。不管是阿里、京东这类电商,还是像山姆、麦德龙这种线下零售,包括已经有一些新消费品牌开始以“会员制”为品牌亮点在新消费行业内获得资本的注意。

这一切,似乎让散发着“古早”味道的会员,又有了新的打法。

从传统的服务业会员到电商会员再到零售会员,会员制是一时烟火,还是商业未来?中国所有的生意是否值得用“会员制”重做一遍?

01

会员制是未来

首先下个结论:会员制是未来。

从会员制本身出发,其目的是为了维系用户,培养用户忠诚度以及提高复购率。而在获客成本越来越高的当今,一万名潜在用户不如一千位铁粉带来的收益大。但是,绝大部分企业并没有认真对待会员制,消费者对会员制的态度也不过是“企业割韭菜的手段”。事实上,从行业发展和消费者角度出发,会员制对企业来说,也是一把解决难题的好刀子。

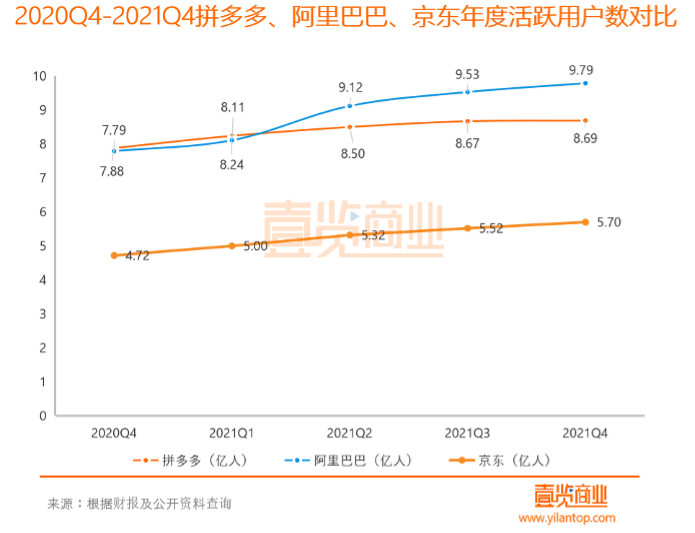

从行业角度分析,获客成本逐年增长,线上已踏入存量竞争时代。以电商为例,从壹览商业统计的拼多多、京东、淘宝三家巨头电商在2020年第四季度到2021年第四季度年度活跃用户数变化中可以看出,不管是京东、淘宝或是拼多多,用户增长已经见顶,存量竞争必不可免。

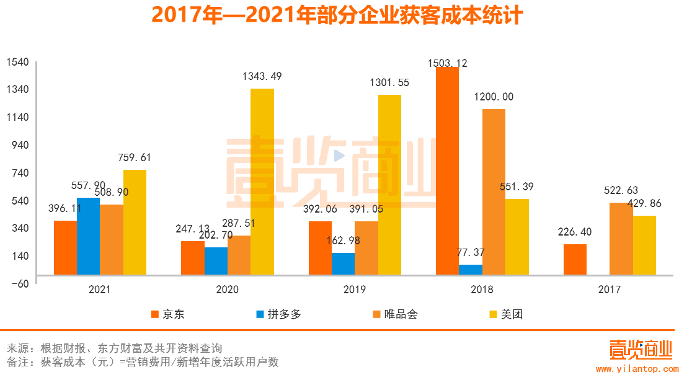

其次,从获客成本上也能发现,不管是电商还是新消费品牌,获客成本变得越来越贵。据壹览商业不完全统计,按照营销费用除以年度新增活跃用户数来粗略计算获客成本(新增一名活跃用户需花费多少费用)的话(由于报告期时间不同,所以未计入阿里巴巴数据),

拼多多2018年—2021年以来的获客成本分别是:2018年77.37元、2019年162.98元、2020年202.70元、2021年557.90元;

京东在2017年—2021年获客成本分别为:2017年226.40元、2018年1503.12元、2019年392.06元、2020年247.13元、2021年396.11元;

唯品会在2017年—2021年获客成本分别为:2017年522.63元、2018年1200.00元、2019年391.05元、2020年287.51元、2021年508.9元;

美团在2017年—2021年获客成本(营销费用除以新增年度交易用户数)分别为:2017年429.86元、2018年551.39元、2019年1301.55元、2020年1343.49元、2021年759.61元。

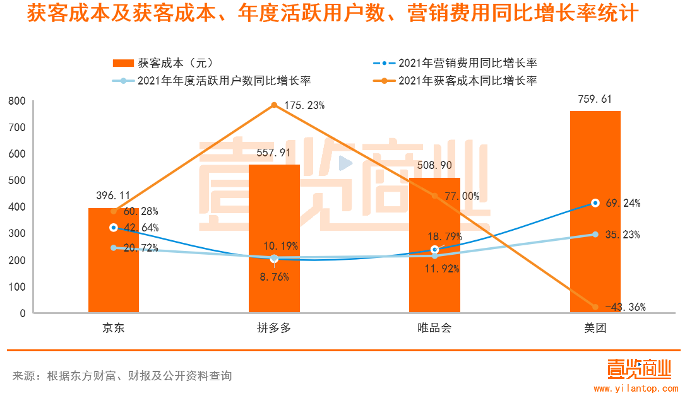

另外,壹览商业对比了京东、拼多多、唯品会、美团在2021年度营销费用、年度活跃用户数、获客成本这三方面的增长率发现,除了美团相较于去年获客成本有所减少外,其余三家的获客成本增长率都在50%之上,年度活跃用户数增长率都在40%之下,拼多多的年度活跃用户增长率仅为10.19%。不仅如此,京东、唯品会、美团这三家互联网公司的营销费用增长率都要远大于年度活跃用户增长率。

从消费者角度看,会员制也是符合了消费者消费观念的转变。

山姆会员店在1996年进入中国后,一直没有什么起色,直到近几年山姆突然一炮而。2021年11月,山姆会员商店还曾宣布中国付费会员数已经超过400万,山姆中国第三季度可比销售额及会籍均实现双位数增长。

包括1996年进入中国市场的麦德龙,此前还因国内消费者还不适应会员制国内市场扩张困难,2010年取消了付费门槛,直到2020年重新开启会员制。从这方面得知,像山姆、麦德龙、Costco这类仓储会员店,在近几年得到了快速发展。原因还是离不开消费者日渐增长的消费水平以及对美好生活的向往。

另外,当行业发展到一定程度时,一定会出现同质化严重的情况,同质化商品供大于求,差异化商品便迎来了机会,会员制便是最好的差异化手段,既能让消费者感受到明显的差异化服务和商品,还能让企业在会员制上实现新的增长。

上述两点原因便是企业开启会员制时代最佳的契机,既能增加用户粘性,还能提高复购率,会员收入还能成为新一波营收点。

02

会员制发展现状

根据目前会员制存在形式,大致可以分为两类,一种是免费会员,这种模式最常见,基本不设置门槛;一种是付费会员,这种模式包括很多种类型,比如门槛制,付费购买消费资格,就像山姆、Costco等;还有一种是储值会员,健身房、理发店办卡充值便是这种形式。

壹览商业统计了电商、零售、新消费等行业部分实行会员制的公司以及开启时间。可以发现,电商的会员制大致从2015年之后开始兴起,而新消费品牌则扎堆在2021年出现。会员制首饰品牌出现次数最多,其次扩充到了奶茶店、便利店。

在这些会员制品牌中,有两条截然不同的道路。一条是设置高门槛,筛选客户,靠商品竞争;另一条是设置了十分诱惑的会员制制度,交了会员制可以大打折扣,靠价格竞争,以BA饰物局、小仙兔为例。

其中,在商品竞争这条路上,主要围绕在电商会员和线下大型零售方面,包括淘宝88会员、京东PLUS会员等电商会员以及以山姆为代表的线下零售。

据悉,截至2021年6月,亚马逊Prime会员数量已突破2亿;2020年京东PLUS会员数超2500万,按照149元/年计算,2500万PLUS会员给京东带来了37.25亿营收;2022年4月,山姆会员店中国付费会员数超400万,按照260元/年计算,会员费至少带来了10.4亿元。不过,不管是京东、淘宝还是山姆亚马逊,会员费带来的收入只占总体营收的少量份额,企业更看重的是这些会员的消费能力。

据京东消息称,截至四季度末京东PLUS会员的平均年消费额是非PLUS会员的10倍;根据阿里官方统计,88会员的购买力是普通用户的2倍以上;根据美国市场和消费者研究公司CIRP估计,亚马逊一年后的续订率达到94%,而两年后的续订率高达98%。这些“三高”(高消费、高复购、高购买力)的成绩,吸引了企业们纷纷展开会员制体系的构建。

但是,除了亚马逊超过一半的美国家庭订阅了prime会员这样令人眼红的成绩外,88会员、京东PLUS会员等还是处于一个体量不大的盘子,然而和电商公司提供的会员服务看,供应链、渠道、资本都是对企业极大的考验,就连淘宝也公开表态称88会员在十年内是“亏钱做的”。

在价格竞争这方面,BA饰物局、小仙兔、每日咕嘟等的模式显得更加简单粗暴。BA饰物局只需交够99元会员费,就能享受后续购买产品可享受5折优惠;小仙兔采用相同模式,用户只需花9.9元成为包年会员后,就可以享受原价19.9元、会员价9.9元的茶饮价格;每日咕嘟也同样,用户只需花费59元购买咖啡次卡,就能享受到十杯均价5.9元的咖啡,另外,据该品牌小红书官方介绍,一块三明治加一杯咖啡可以低至15+搞定。

可见,在这些以技术门槛低、产品竞争力不强的赛道面前,价格竞争成了最好的差异化道路。虽然这些品牌无需交会员费也能进行购买,但是,很明显,这是一种隐性的门槛会员制。和电商会员制相比,这些新消费品牌让消费者能明显感受到购买会员是最省钱的办法。所以,以BA饰物局、小仙兔等品牌为代表的新消费会员制品牌,倒不如说是变相进行价格战。

03

会员制不能“一招吃遍天下鲜”

2018年12月30日,吴晓波在年终秀上说:“会员制会成为最流行的消费者关系模式。”当然,所有生意都可以用会员制重做一遍,但会员制并非是一套通用模板。会员制是手段,而非目的,最终结果还是冲着提高复购率、增加用户黏性出发,只不过会员制是一个套最外显的突出会员与非会员身份区别的体系。

事实上,会员制对企业的要求也挺高。比如淘宝88会员,淘宝的金字招牌便能吸引越来越多的品牌入驻88会员,还能和饿了么、飞猪、淘票票等品牌合作,扩大88会员的服务质量。2021年88会员还推出一项福利,双11活动期间,iPhone13全系列可用88会员消费券,部分机型可直接便宜600。可想而知,在电商平台上,会员制并非那么容易做。

除了电商会员在商品、服务上面的竞争,山姆、麦德龙、Costco等这类仓储会员店也十分考验商品的独特性。作为零售商超,商品竞争才是支撑起会员店的根本。在小红书上,和山姆逛够的不乏是山姆自有商品,麻薯、蛋糕等,甚至山姆一度靠麻薯面包收获一波流量。据壹览商业统计,Costco自有商品约10%,而山姆、盒马X会员店、麦德龙plus的自有商品占比在30~40%之间。

总而言之,不同行业有其不同属性,最核心的是以提高复购率增加用户黏性为出发点,把会员制当作手段,和消费者构建关系。更重要的是,品牌自身是否有实力支撑会员体系,能否满足消费者对会员服务的期望。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

我国目前会员制不靠谱有三:一是会员信息不靠谱,缺乏维护与清理。二是数据利用,未充分利用会员信息。三是会员政策,会员未获得应有福利。

在这些会员店代购眼中,普通顾客喜欢且限量购买的瑞士卷、烤鸡等都不是重点,能用积分换来抽取53度飞天茅台的资格才是他们“致富”的关键。

匹克广州新市旗舰店正式开业。匹克凭借自身全新注入的互联网基因以及球星霍华德的超高人气,开启了它的运动品牌体验营销新时代。

一季度GDP前20强的省份中,广东、江苏、山东、浙江稳坐经济前四宝座;粤苏两省GDP均过两万亿门槛;增速方面,江西以6.9%的增速暂居第一。

消费品牌的2022会是震荡、沉淀还是蓄势?从数据角度带你回看“消费品牌们的2021”。

关闭的门店,从业态来看,商超业态有26家,百货有5家,餐饮有超34家,美妆有超600多家,服装有2家。

关键词:新世界百货成都店实体零售一季度关店情况 2022年04月28日

赢商网账号登录

赢商网账号登录

未登录

未登录