撰写/熊舒苗 主编/付庆荣

奥密克戎肆虐,实体商业再遭冲击。

据赢商大数据监测,2022年一季度,9大重点城市已开业购物中心整体月度平均日均客流同比2021年同期均严重下滑。

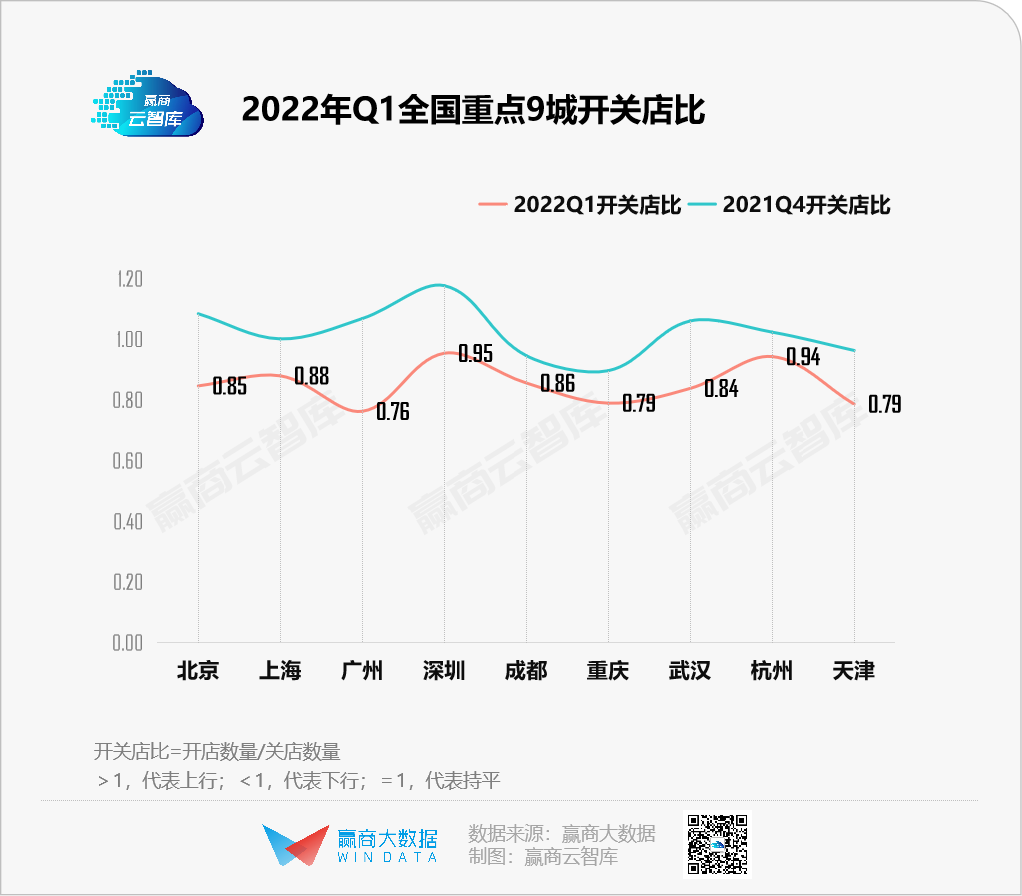

客流形势不容乐观,品牌商亦收紧扩张需求。一季度,9大重点城市200家5万㎡以上购物中心整体调整品牌门店5400家,其中新开店约2500家,新关店近3000家;开关店比仅为0.86,环比上季度下降32%。

面对低迷的市场,仍不乏逆势扩张的品牌,其中既有稳健型成熟玩家,亦有初出茅庐的“新面孔”。TA们的“韧性”与“底气”,到底来自于什么?

(统计范围:北京、天津、上海、杭州、武汉、广州、深圳、重庆、成都的200个5万㎡以上标杆购物中心品牌入驻数据)

一、不同城市&不同业态开关店

1、深圳为“尖子生”,广州“拖后腿”

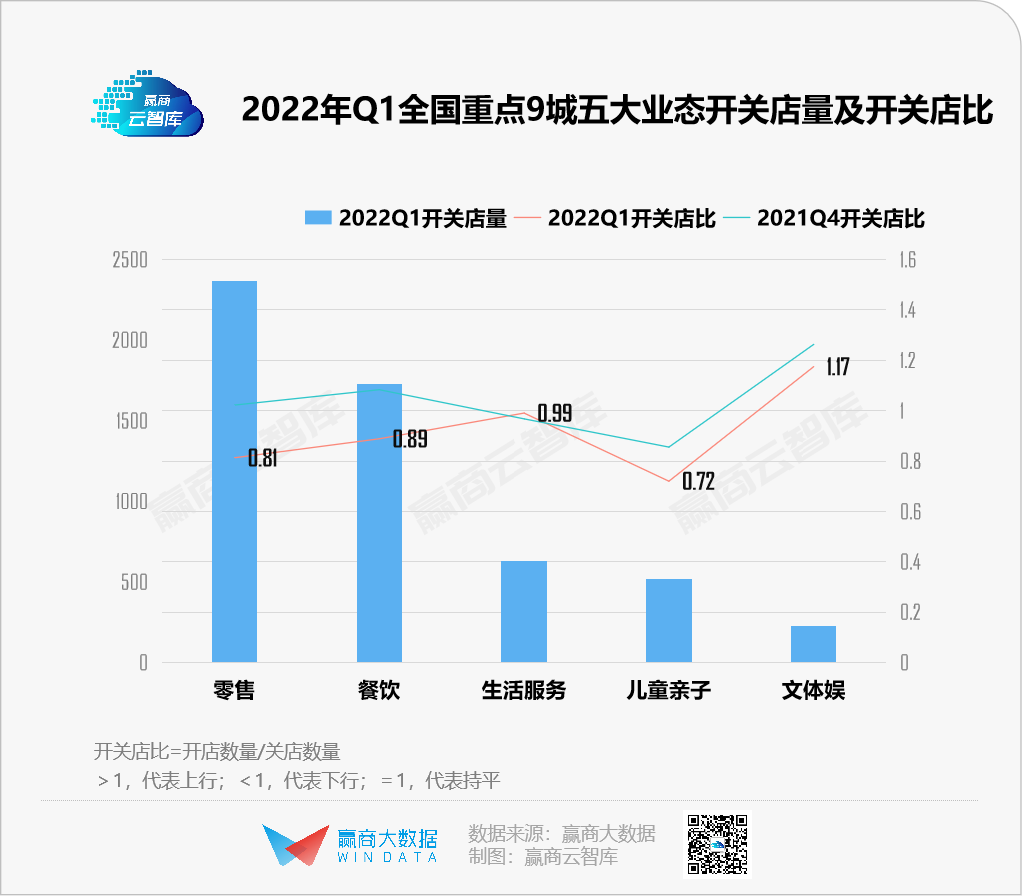

2、零售、餐饮疲软,文体娱“开挂”

分业态来看,零售、餐饮、儿童亲子明显收缩;文体娱表现最佳,开关店比达1.17;生活服务逆袭,开关店比0.99,发展优于上季度。

二、五大业态细分品类开关店图鉴

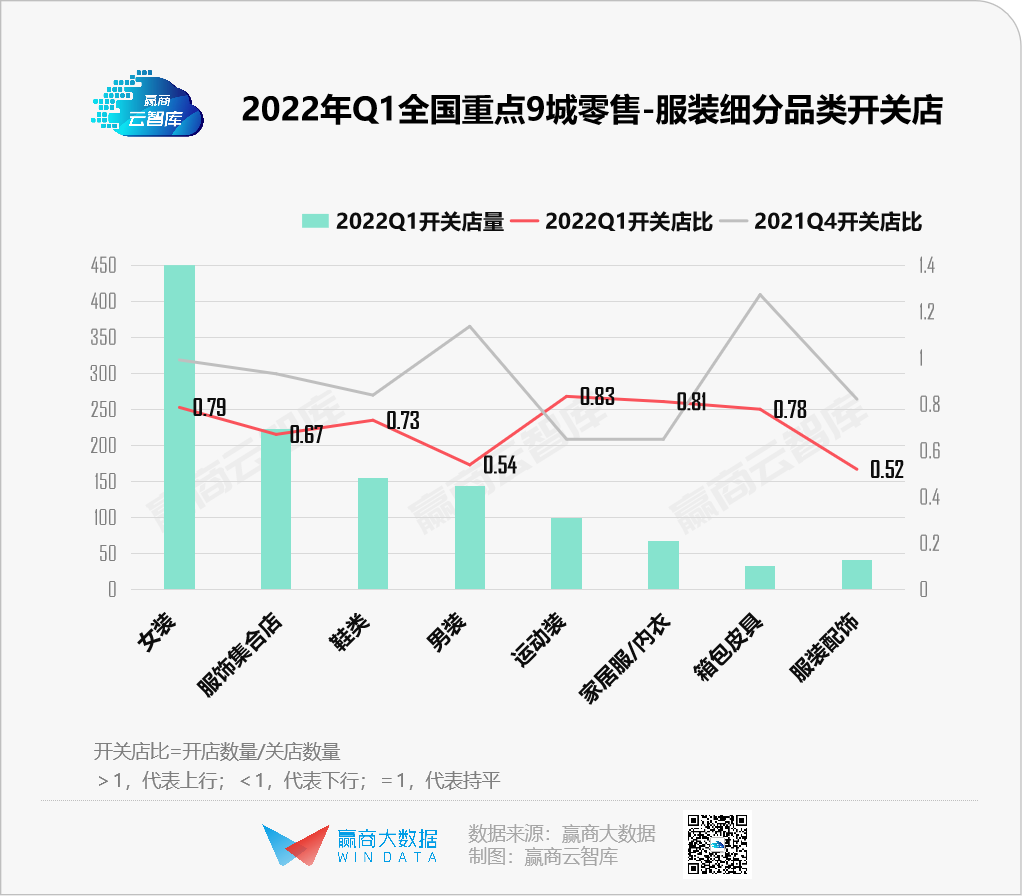

1、零售:服装跑输“大盘”,时尚生活抗跌力强

服装 整体开关店比 0.72,跑输零售大盘。

运动装、家居服/内衣,环比四季度回暖。李宁、安踏、Champion持续扩张;“美国潮牌OG”Starter于一季度获4000万美元融资(入选《赢商网2022Q1季度热搜品牌榜》),录得4家新店,表现突出;冰雪运动热潮下,高端专业运动品牌DESCENTE亦开出3家新店;adidas、锐步、PUMA、MLB等国外知名品牌,均有零星关店。

女装开关店比0.79,优于服装平均水平。新兴女装品牌关注度走高,创立于2018年的indicia、韩国潮牌chuu(上榜《赢商网2022Q1季度热搜品牌榜》)分别有5家、3家新店;ONLY、圣迪奥、阿玛施、欧时力等门店量级较大的连锁品牌,关店数家。

◎chuu上海iapm门店摄影/Rose

男装颓势明显,环比四季度大幅收缩。GXG(入选《赢商网2021年度中国领军品牌榜》)开出4家新店,转型升级成效显著;绫致集团旗下商务休闲男装SELECTED录得大幅缩减10余家,已于今年5月宣布7月底关闭全国1300家门店,退出中国市场。

服饰集合店整体疲软,开关店比0.67。波司登逆势上行,一举开出8家新店;bossini旗下新兴街头休闲品牌bossini.X亦有4家新店;CK旗下时尚运动品牌Calvin Klein Performance连关5店,ZARA、H&M表现不佳。

◎沈阳太原街万达GXG旗舰店 图片来源/GXG

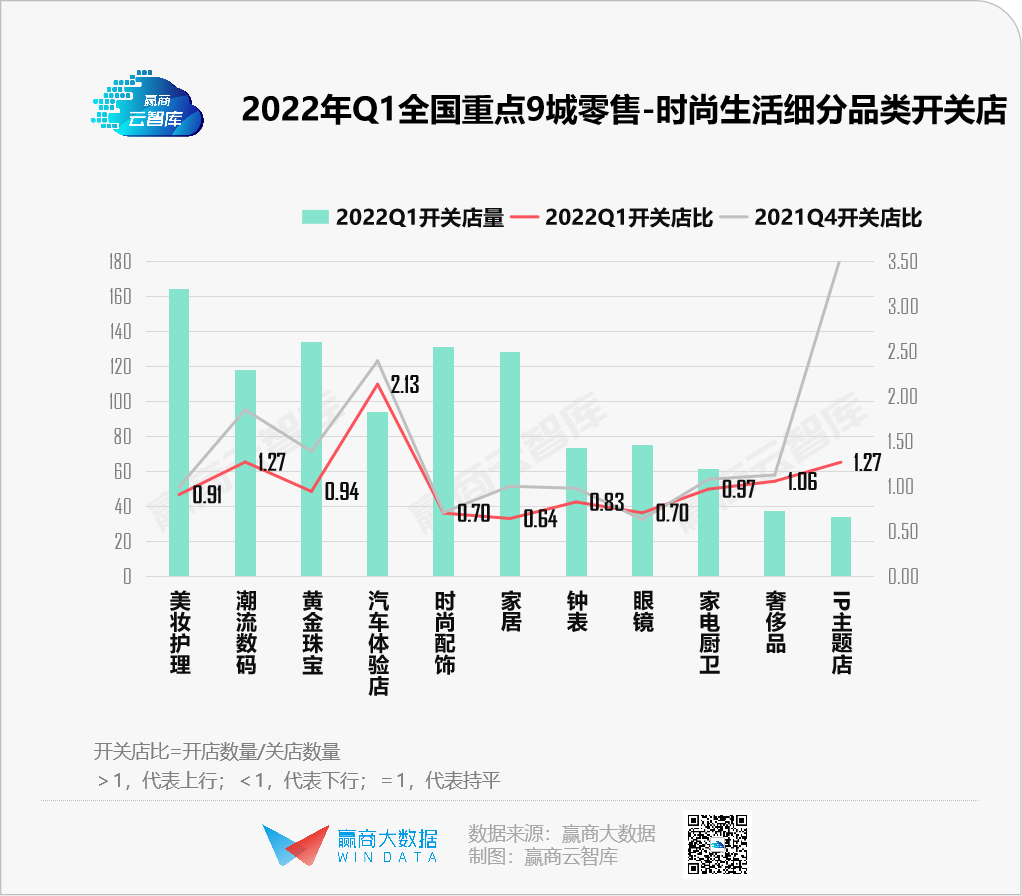

时尚生活波动较小,整体开关店比0.92,多数品类表现弱于四季度,但下滑幅度相对较小,呈现出较强的抗跌力。

汽车体验店、IP主题店延续扩张劲头,新晋拓店王花落极氪汽车、小鹏汽车。万代南梦宫旗下MTSTORE次元贩售·一番赏悄然走红,带来新奇“一番赏”玩法。

美妆护理开关店比0.91,招商宠儿更迭。Innisfree败退,再关9店,屈臣氏、完美日记缩减数家门店;新零售美妆Beauty Choice(东点西点)、新势力彩妆橘朵则均贡献3家新店,一定程度上反映招商风向转移到更年轻品牌身上。

黄金珠宝小幅下行,除六福珠宝、周大福旗下年轻品牌“周大福传承”继续扩张外,其余老牌港资珠宝表现疲软;中国黄金、老庙黄金则新开数家门店。

潮流数码开关店比达1.27,仍保持扩张。长期稳居拓店王的小米之家罕见掉队;拥有前沿科技的科大讯飞上位,后疫情时代不断走高的在家上网课、在家办公场景,带火品牌旗下AI学习机、办公本等产品。

家电厨卫方面,国产智能家电品牌发力线下,如主打扫地机器人的科沃斯、主打智能洗地机的添可、互联网家电品牌SKG;高端品牌Dyson新关4家门店,关注度走低。

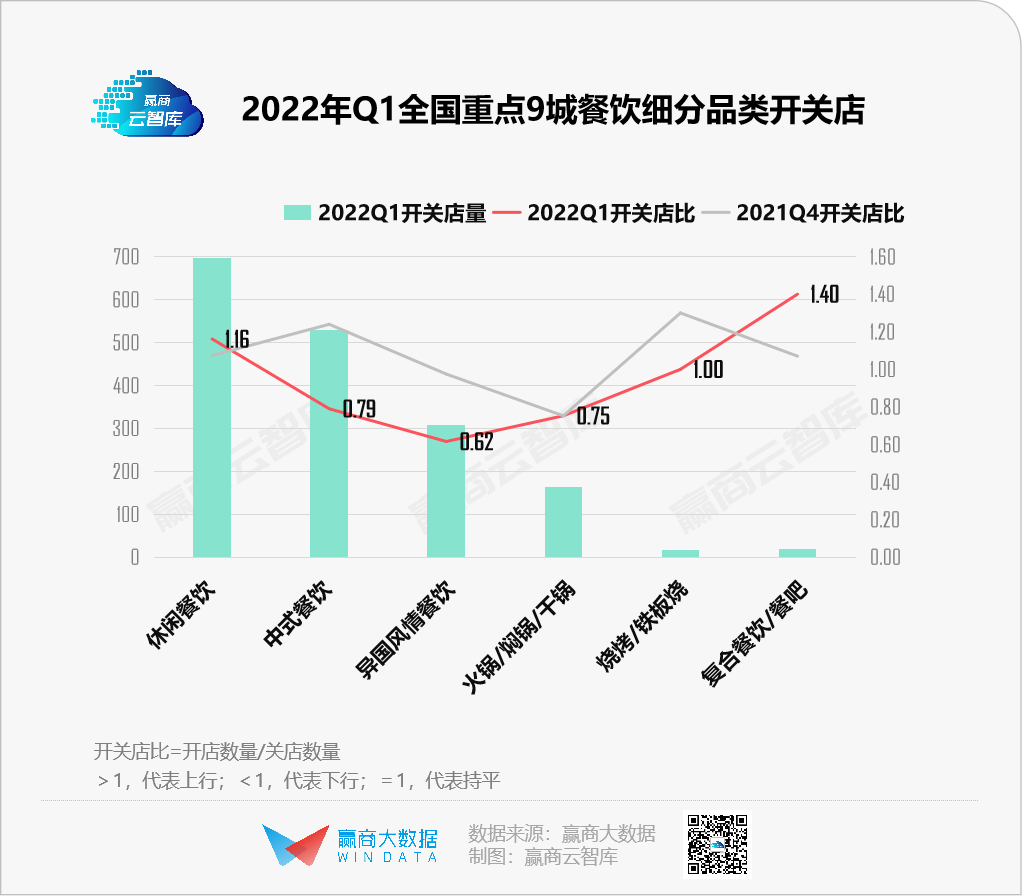

2、餐饮:休闲餐饮易出“尖子生”,面馆领衔中餐

餐饮开关店比0.89,其中休闲餐饮明显扩张,烧烤/铁板烧、复合餐饮、餐吧等小品类亦呈上行;中式餐饮较四季度大幅下滑,异国风情餐饮表现最弱。

休闲餐饮中,饮品、烘焙甜品均有调整数量较多的品牌,不少“尖子生”冒头。

◎茉莉奶白深圳欢乐海岸店 图片来源/茉莉奶白公众号

中式餐饮品类商场集中度较低,保持拓店的多为面馆品牌,但除陈香贵、马记永兰州牛肉面、和府小面小酒新拓5店,其余品牌乏善可陈;关店较多的,为陆正耀创立的趣巴渝(原名“趣小面”),沦为“弃子”。

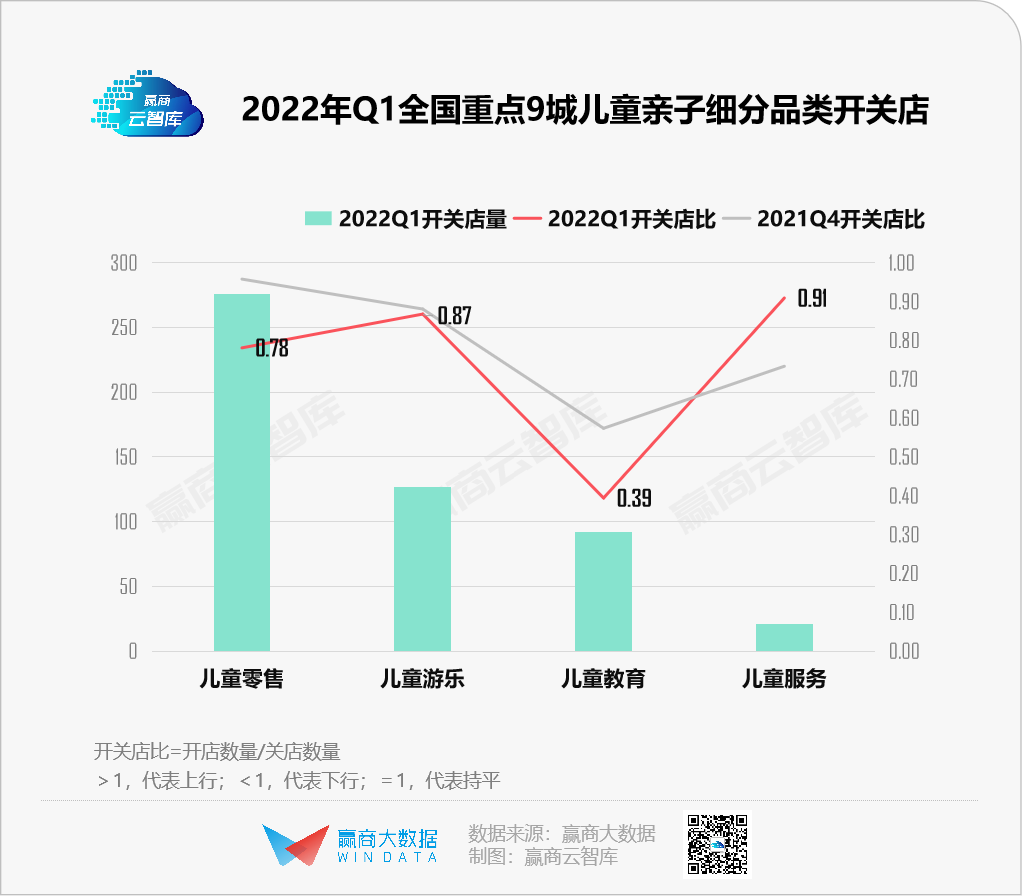

3、儿童亲子/生活服务/文体娱:儿童教育一蹶不振,宠物馆迎春天

儿童亲子开关店比0.72,整体表现不佳。

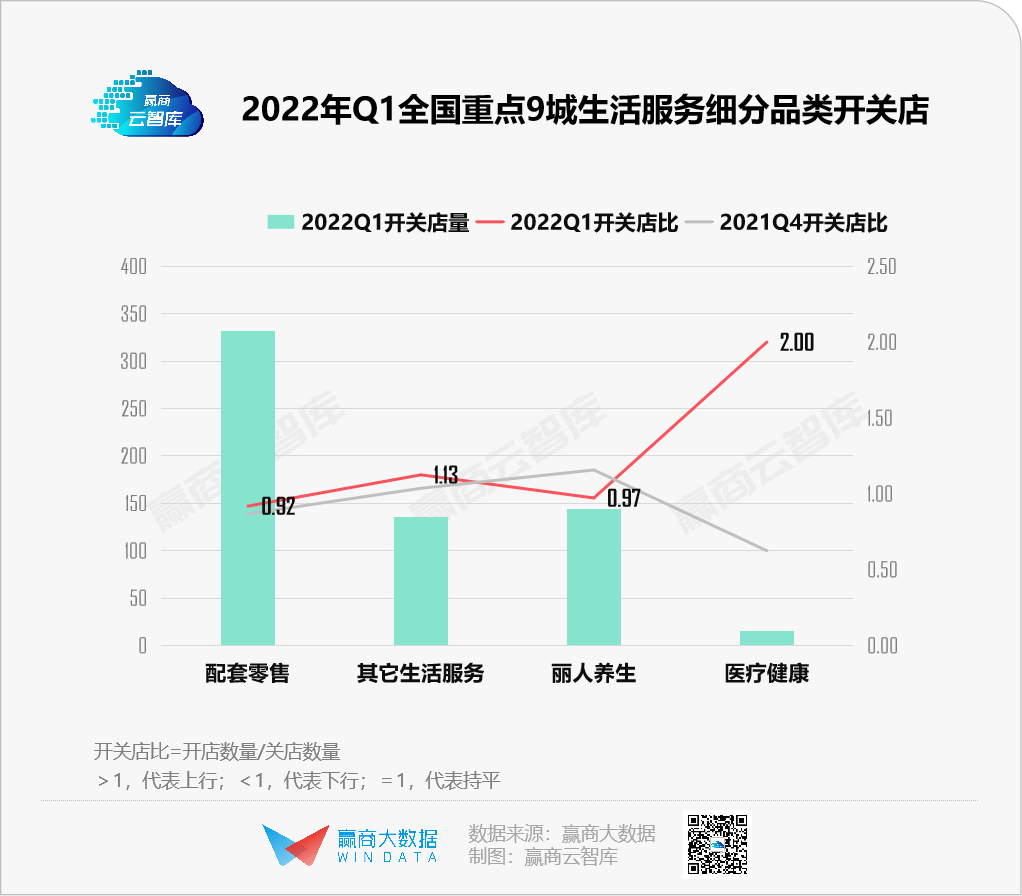

生活服务开关店比0.99,生存欲满满。

◎狗道上海凯德虹口店 图片来源/狗道

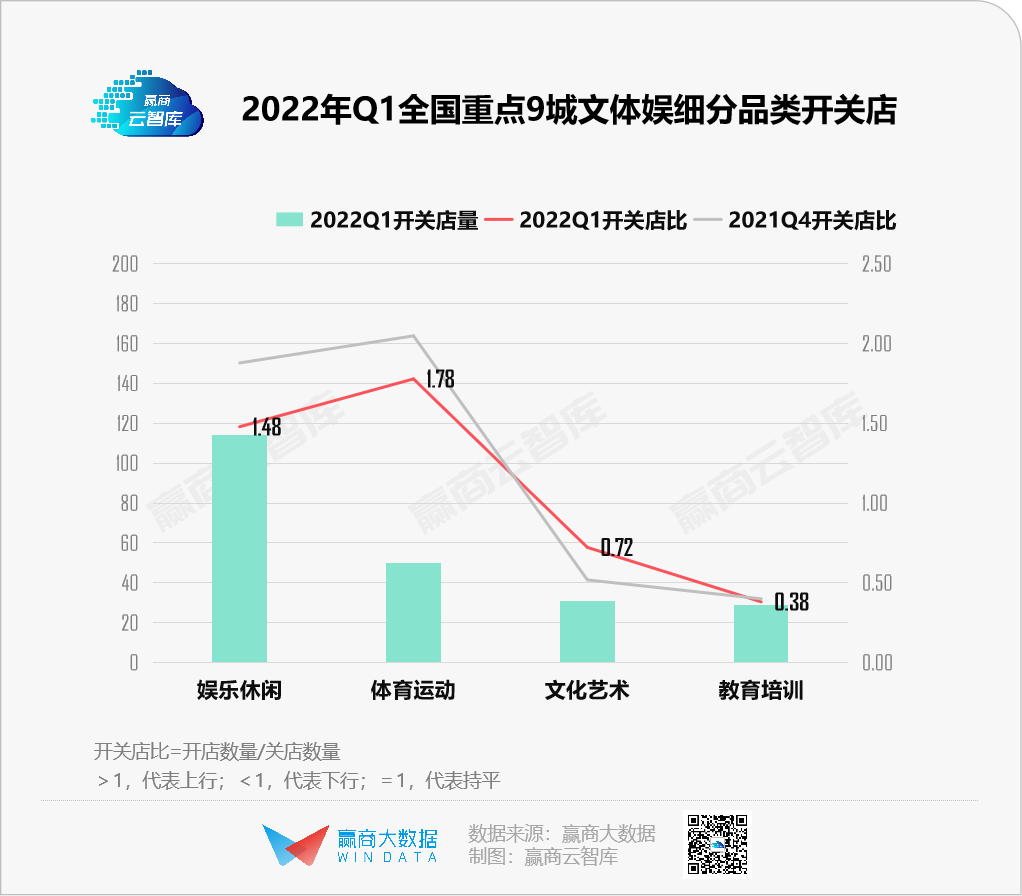

文体娱开关店比1.17,持续上行。

以上分析中,可看到尽管今年资本对新消费狂热削减,但业态更迭仍在加速,代表新消费趋势的品类仍在前行。同时,品牌新老轮替加速,不少曾经备受追捧的洋品牌逐渐淡出,取而代之的是诸多善于创新、拥抱年轻人的国货品牌。

品类、品牌之兴衰起伏是必然现象。与其在过去的辉煌中无法自拔,不如拥抱新变化。好消息是,令人揪心的上海疫情正朝着好的方向发展,各城市亦在推出五花八门的消费券,给消费市场带来提振,实体商业的初夏,正在到来。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:2022年/广州保利世贸博览馆

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

24小时不关机、365天全员营销,节假日搞大促、周末搞小促,每个季度要考核数据、品牌上新......购物中心项目的商业地产人称自己是个陀螺!

购物中心运营管理者不断寻求留住消费者的新方法,而主题性营销活动就是购物中心吸引人气、提高利润的新方向之一。

据赢商网大数据监测,2022年一季度,青岛7家重点购物中心(≥5万方)开出123家新店。

行业下行叠加疫情的影响,实体零售超市愈显艰难,在2022年一季度超市新店拓展上也有所表现。

赢商网账号登录

赢商网账号登录

未登录

未登录