撰写丨熊舒苗

主编丨付庆荣

商业地产圈,全国连锁化发展、招商营运水平高的行业“前浪”,从来都是“后浪”竞相学习的对象。

紧追轻资产风口,破商场招商之困局,时下的后浪们更迫切地想在前辈们的身上“抄作业”、“走捷径”。

为此,赢商云智库特别推出“ 连锁购物中心产品线业态研究 ”栏目,聚焦高能玩家的代表性商业产品线,透过业态占比、调改数据的分析及典型案例剖析,挖掘其差异化打法、招调逻辑,以解行业“燃眉之急”。

此为上篇:以印象城、龙湖天街、大悦城、凯德MALL/凯德广场、爱琴海购物公园为研究对象。

本文数据说明:

“业态/品类占比”数据采集范围:基于赢商线上线下渠道获取的全国5000+项目门店数据,部分项目线上采集、季度更新(可能存在数据非全量情况)

“开关店”数据采集范围:统计范围:上海、北京、深圳、广州、成都、重庆、杭州、南京、天津、西安、武汉、厦门、长沙、青岛、昆明、合肥、福州、郑州、苏州、贵阳、泉州、南昌、南宁、佛山24个城市,商业面积5万㎡及以上的已开业购物中心(下同)

“开关店占比差值”=开店数量占比-关店数量占比。比值>0,表示品牌门店发展呈现扩张状态(开店数>关店数);比值=0,表示品牌门店发展持平(开店数=关店数);比值<0,表示品牌门店发展呈现收缩状态(开店数<关店数)

数据采集时间:2021年1月-12月

01

印象城:“吃”得好,客流粘性强且持续向上

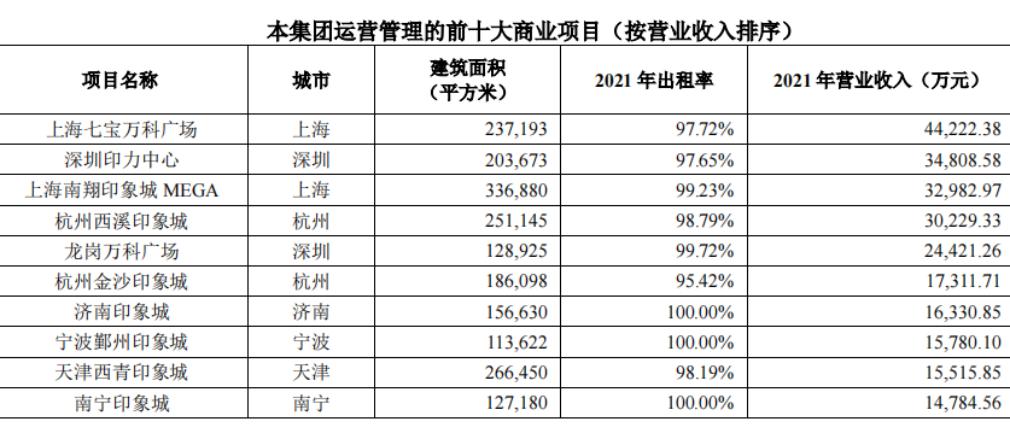

2021年,印力管理的商业项目营业收入52.3亿元,同比增长23.9%,同店同比收入增长12.1%,整体出租率95.3%。万科集团营收排名前十的商业项目中,有6个为印象城。

◎图片来源:万科2021年报

印象城, 定位于时尚、潮流的中高端家庭型、区域型购物中心 。以上海松江印象城、杭州奥体印象城为代表的“新一代印象城”,一站式满足区域消费者生活、社交、体验等多元需求。

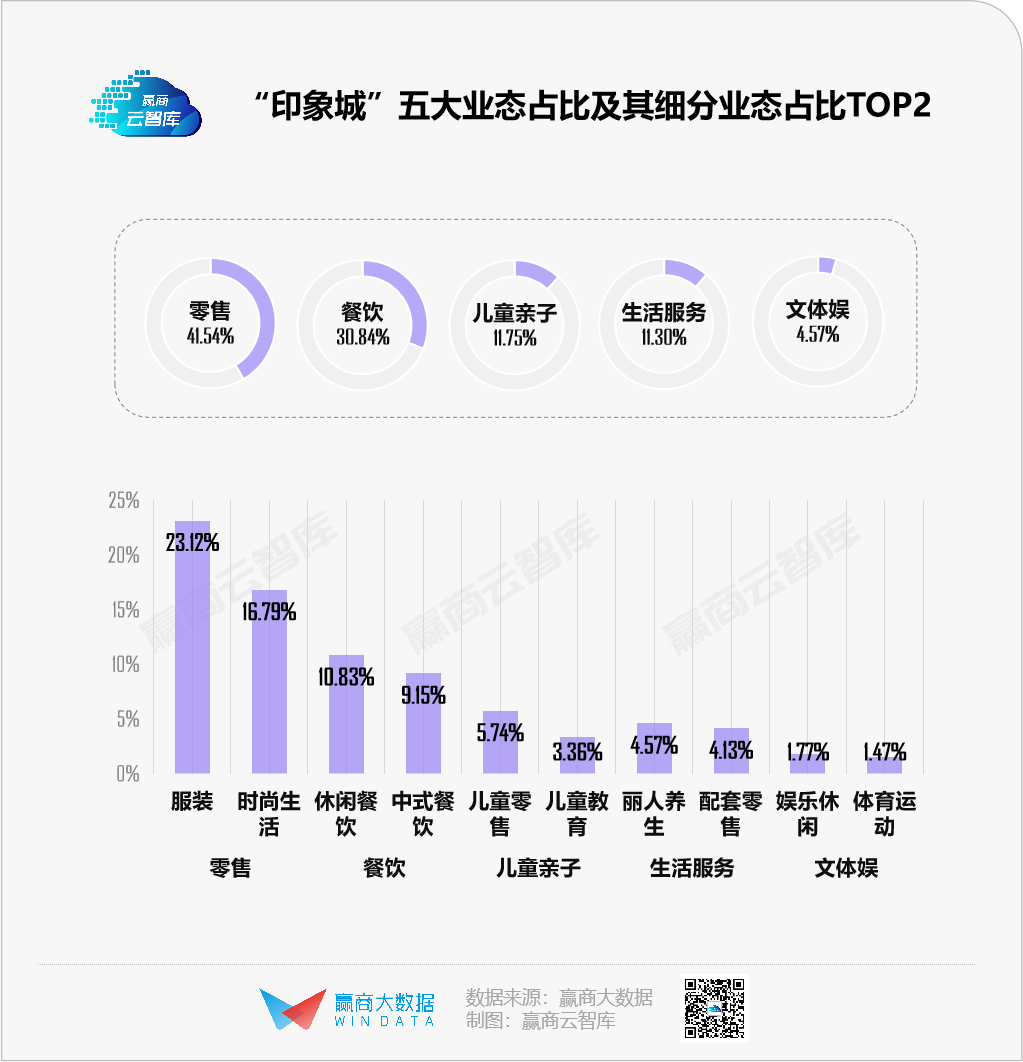

业态组合:零售约占4成,餐饮/生活服务为样本中最高

印象城系列Mall 零售业态占比仅在四成左右 ,为样本产品线Mall中最低;而餐饮占比则达到三成,生活服务占比11.3%,二者均为样本产品线Mall中最高。 通过吸纳多元餐饮及生活体验业态,实现引流,打造差异化 。

细分业态方面,印象城系列较重视 中式餐饮 ,打造城市美食聚集地; 超市、丽人养生 占比亦相对高,瞄准家庭客群需求。

印象城系列mall细分品类TOP10中,中式简(快)餐、饮品、烘焙甜品、日式料理独占四席, 通过丰富的餐饮增强客群黏性,已成印象城客流表现持续优异的底层密码之一 。

2021年9月30日印力汇德隆杭州奥体印象城开业,首日客流量突破18.6万人次,总销售额达3960万元。

商场共引入超300家的全业态品牌,其中包括:

☞以“独特性+最优质”的招商标准,引进山姆会员商店杭州旗舰店、Meland Club杭州首店浙江首家形象旗舰店、双巨幕杜比+球幕CGV等强势主力店。

☞100+餐饮品牌,如酒吞、尚一汤、好利来、寿司沼津港、点都德、南京大牌档、上房火锅、家府潮汕、新旺茶餐厅、一绪、陈记烧鹅、御牛道、厚贞等,堪称航空母舰级配置。

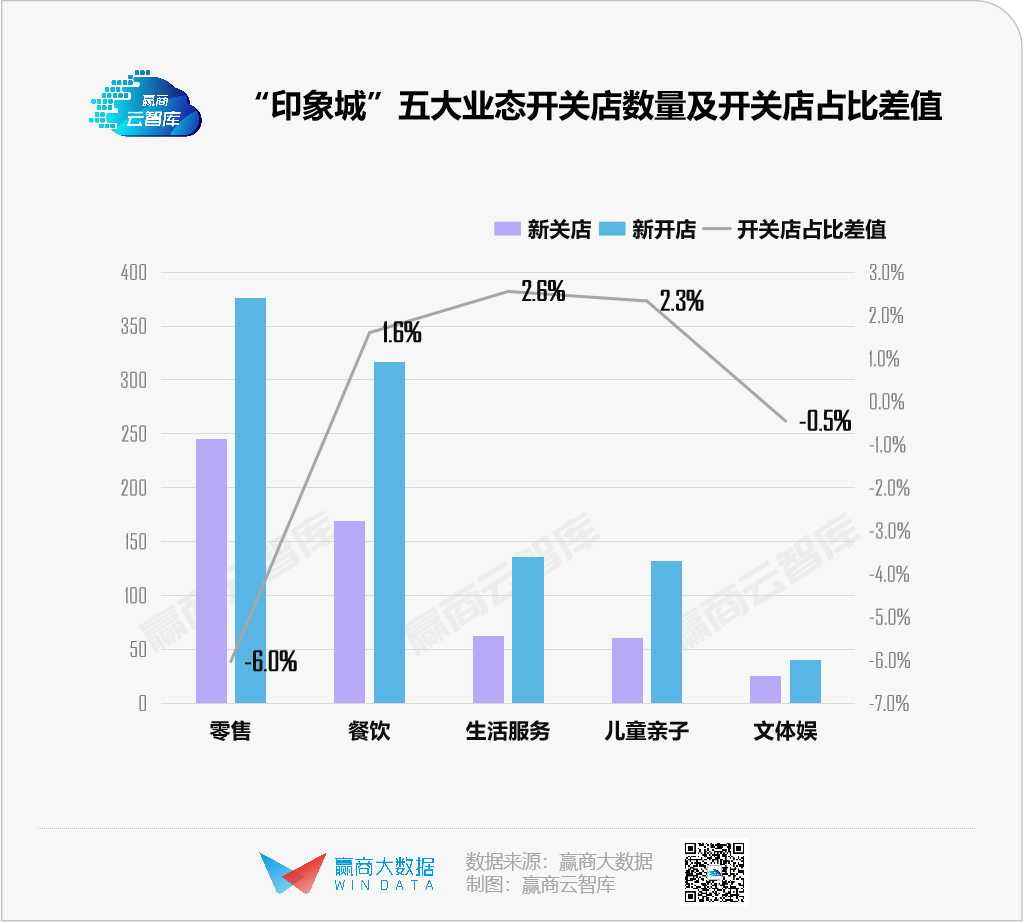

业态调改:零售呈现下行,餐饮/生活服务/儿童亲子调入力度加大

2021年,印象城系列mall各业态整体开关店比1.78,其中莘庄维璟印象城大幅调改焕新,新开店品牌达200多家。

五大业态中,零售开关店占比差值为负,呈现下行;餐饮、生活服务、儿童亲子开关店占比差值为正,调入力度加大。

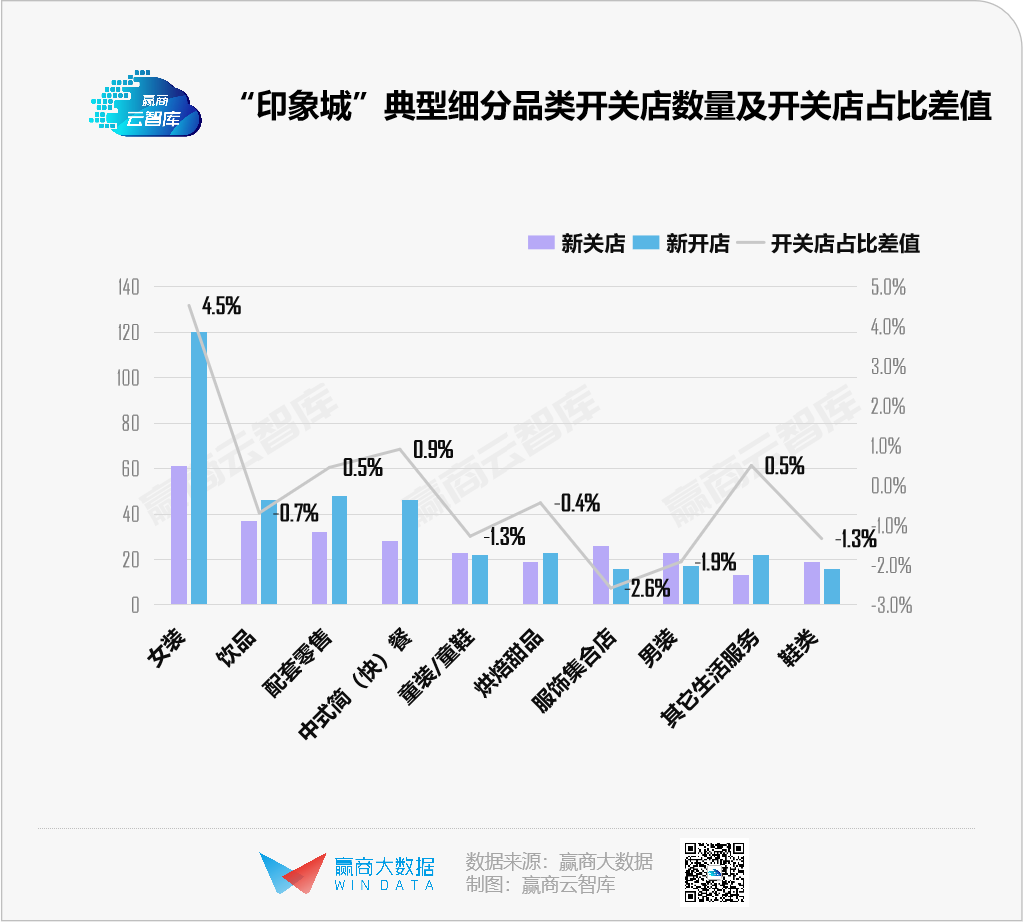

零售

新开大批女装;传统服饰集合店、男装、运动装、鞋类均收缩;美妆护理、家居亦不受青睐;潮流数码关注度走高。

餐饮

偏爱中式简(快)餐、日式料理、特色火锅等;中式正餐、韩式料理、饮品遭洗牌。

儿童亲子/生活服务/文体娱

收缩童装/童鞋,以及酒吧、VR体验馆等娱乐体验;加码新型儿童游乐园、科技教育、密室逃脱、餐吧等。

2021年,杭州金沙印象城客流同比增长47.8%,销售同比提升76.0%。其创新调改重点放在4F,打造两大街区,改造后坪效达到1500元/㎡/天。

☞造“古着”街区,引入新兴服饰集合店品牌,如少女心爆棚的Twins Vintage、古董服饰礼多中古Ledo Vintage、集多种小众原创服饰的 KiKi Vintage等品牌。

☞开出“第一回合”电玩城,引入了第一回合、贰麻酒馆、红跑车、西町村屋等知名品牌,涵盖时尚网红餐饮、潮流电子等多元业态。

02

龙湖天街:中产家庭游逛、遛娃全场景“基地”

2021年,龙湖“天街”总租金收入77.57亿元,同比上涨40.8%,整体出租率97.3%。单项目看, 重庆时代天街(I期+II期+III期)、重庆北城天街、北京长楹天街 分别以7.75亿元、5.49亿元、5.21亿元,霸榜集团租金收入前三。

◎ 2021年“龙湖天街”部分商场租金收入(不含税)

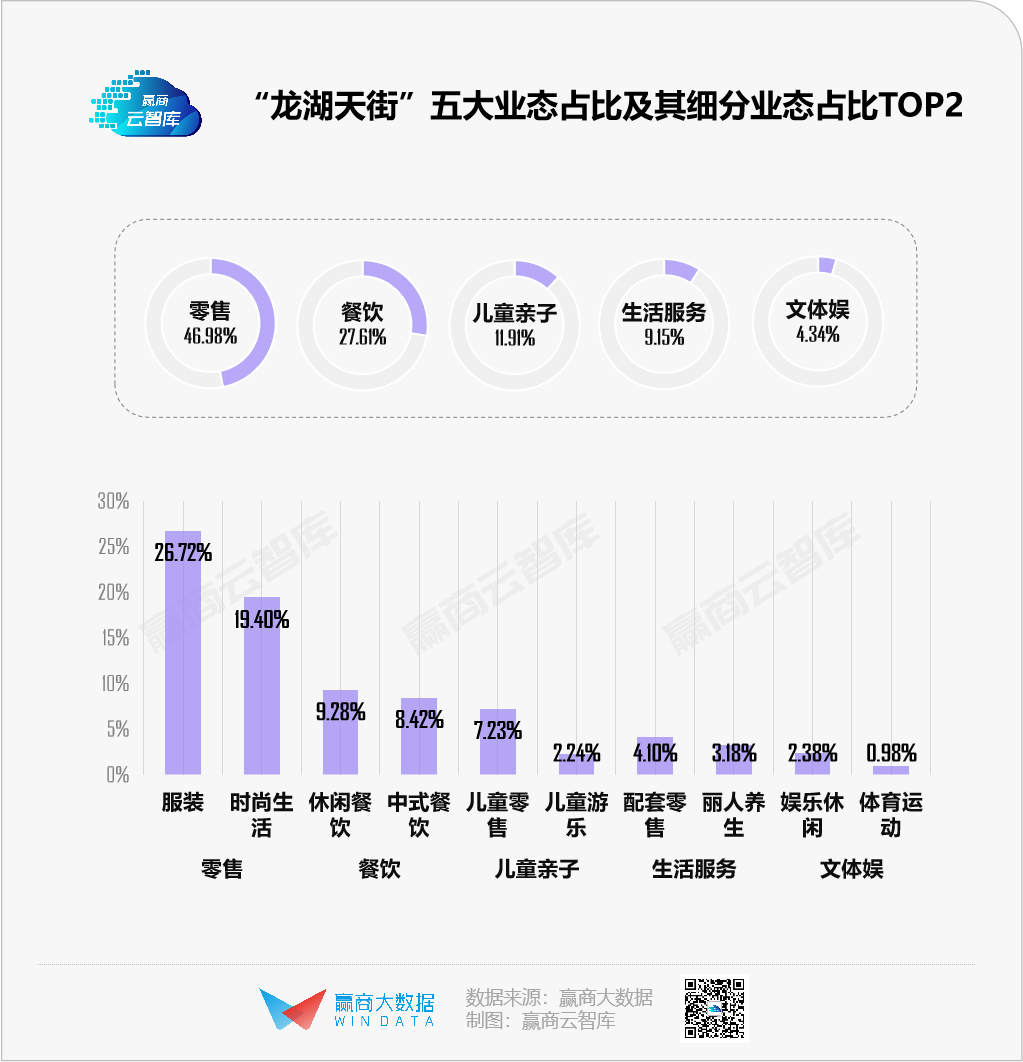

作为龙湖集团旗下的区域型购物中心, “天街”系列面向中等收入新兴家庭,是集购物、餐饮、休闲、娱乐等多业态的一站式商业综合体 。

业态组合:零售、儿童亲子占比高于样本平均线,有意加码中餐

龙湖天街系列Mal l 零售、儿童亲子、生活服务 业态占比高于样本产品线Mall平均水平; 餐饮、文体娱 占比相对较低。

细分来看,天街系青睐引进 服装、儿童零售、儿童游乐、丽人养生、娱乐休闲 等业态,一站式满足中产家庭群体的购物、遛娃、休闲生活等场景需求。

值得注意的是, 2021年新开业天街系项目中,餐饮、儿童亲子占比均有所提升,其余业态则稍显下降。 其中,中式餐饮、儿童零售的加码最为明显,说明其 正在强化餐饮业态竞争力、持续提升儿童零售地位 。

龙湖天街占比较高的品类中,服装类占5个,时尚生活类占3个,这些零售品类承租能力强,对销售额贡献高;而餐饮则以高频的饮品、刚需的中式简(快)餐为重点。

武汉江宸天街2021年6月19日亮相,开业两天总客流量47.5万人,总销售额达3555万元,汇集了国内外近290家品牌,整体招商率达98%,品牌同步开业率突破98%。

☞零售汇集SEPHORA、TOMMY HILFIGER、DKNY、LACOSTE、AIGLE、NAUTICA、VETEMENTS、Champion、MLB、XLARGE、中国李宁等众多品牌形象店及旗舰店,打造社交潮流集散地;

☞引入众多华中或武汉首进的知名品牌:龙小湖世界、万象影城、BravoYH Plus、十点书店、生如夏花泰式海鲜火锅、鼎豐放题日料、鱼小妖意境餐厅等,涵盖多元体验业态。

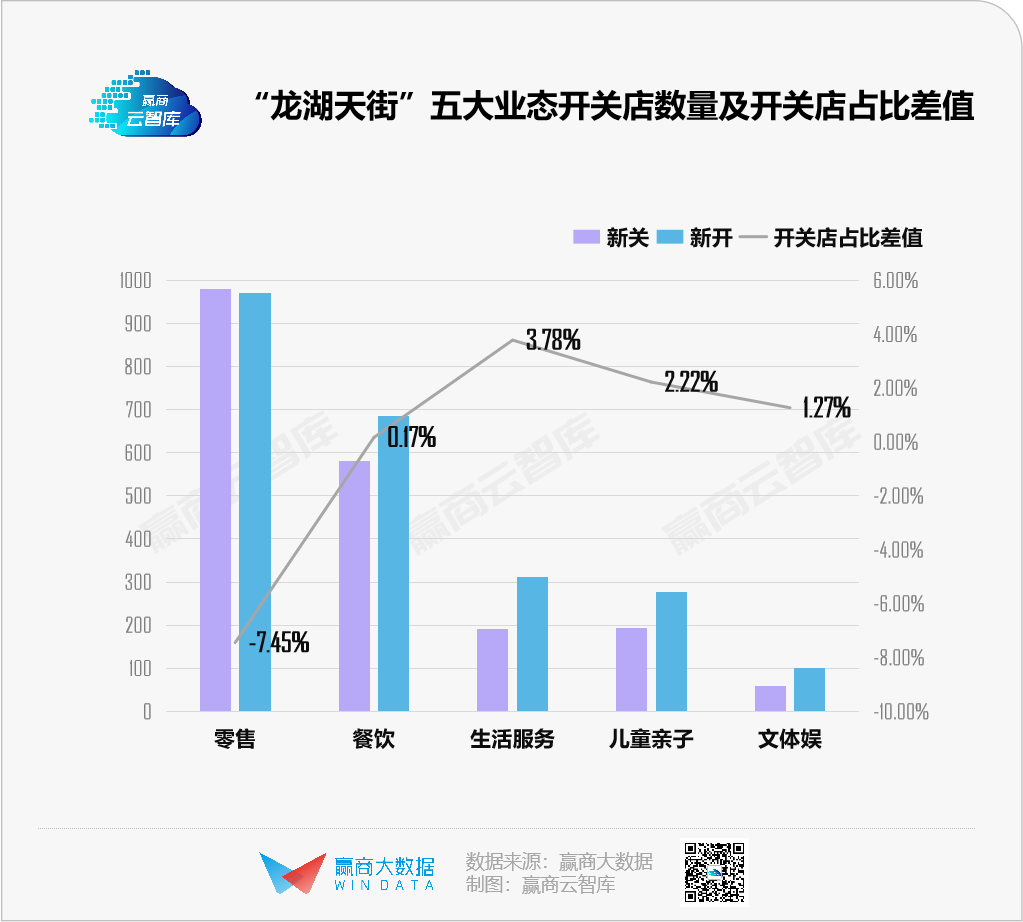

业态调改:零售业态明显下行,大打“体验牌”

2021年,龙湖天街各业态整体开关店比1.17;龙湖重庆时代天街、龙湖北京长楹天街均有大幅调改。五大业态中,零售业态明显下行;其余各业态开关店占比差值为正,可见龙湖正 大力打响“体验”牌 。

零售

缩减鞋类、女装、服饰集合店、男装等服装品类;美妆护理、家居亦趋于收缩;潮流数码、汽车4S店、童装/童鞋、特体装受欢迎。

餐饮

烘焙甜品、川式火锅下行,加码中式简(快)餐、日式料理、酒吧等。

儿童亲子/生活服务/文体娱

加码各式儿童游乐、VR体验馆,以及美容spa、瑜伽馆等。

龙湖北京长楹天街2021全年450+品牌升级调整,日均客流恢复至疫情前,出租率回升至100%。

疫情之后,调改思路主要围绕客群提质、品牌升级、业态补充、冷区去化四方面展开:

☞新增米其林、黑珍珠等口碑餐饮,如萃华楼、苏帮袁、雁舍、蔡澜等,补位泰国菜、湘菜、淮扬菜等异域菜系,满足周边高品质消费者社交、商务、尝鲜需求。

☞牢牢守住亲子客群,增加儿童时装QIMOO、体验式亲子餐厅Meland café等;教培方面填补了缺失业态,如飞灵街舞、汉翔书法、中音阶梯等,打造儿童素质教育全新空间。

☞东区3层末端,焕新定位为“轻舞飞扬”,集潮流服饰、密室逃脱、撸猫馆、VR体验、电玩、体验式餐厅等为一体,为年轻人提供娱乐体验。

☞新添加了欢乐口腔等小型医疗业态,以及G·Steps街舞社、Super Monkey等运动业态,引领阳光健康的生活方式。

03

大悦城

“时尚力”爆棚,紧追年轻潮流与“她经济”

2021年大悦城内地9个商场租金收入录得27.66亿元,同比增长16.2%。

其中,北京朝阳大悦城和北京西单大悦城一如既往吸金,分别收租6.74亿元和6.7亿元。

大悦城城市综合体以“年轻、时尚、潮流、品位”为品牌内涵,定位“18-35岁新兴中产阶级客群”,赋予产品青年文化属性。

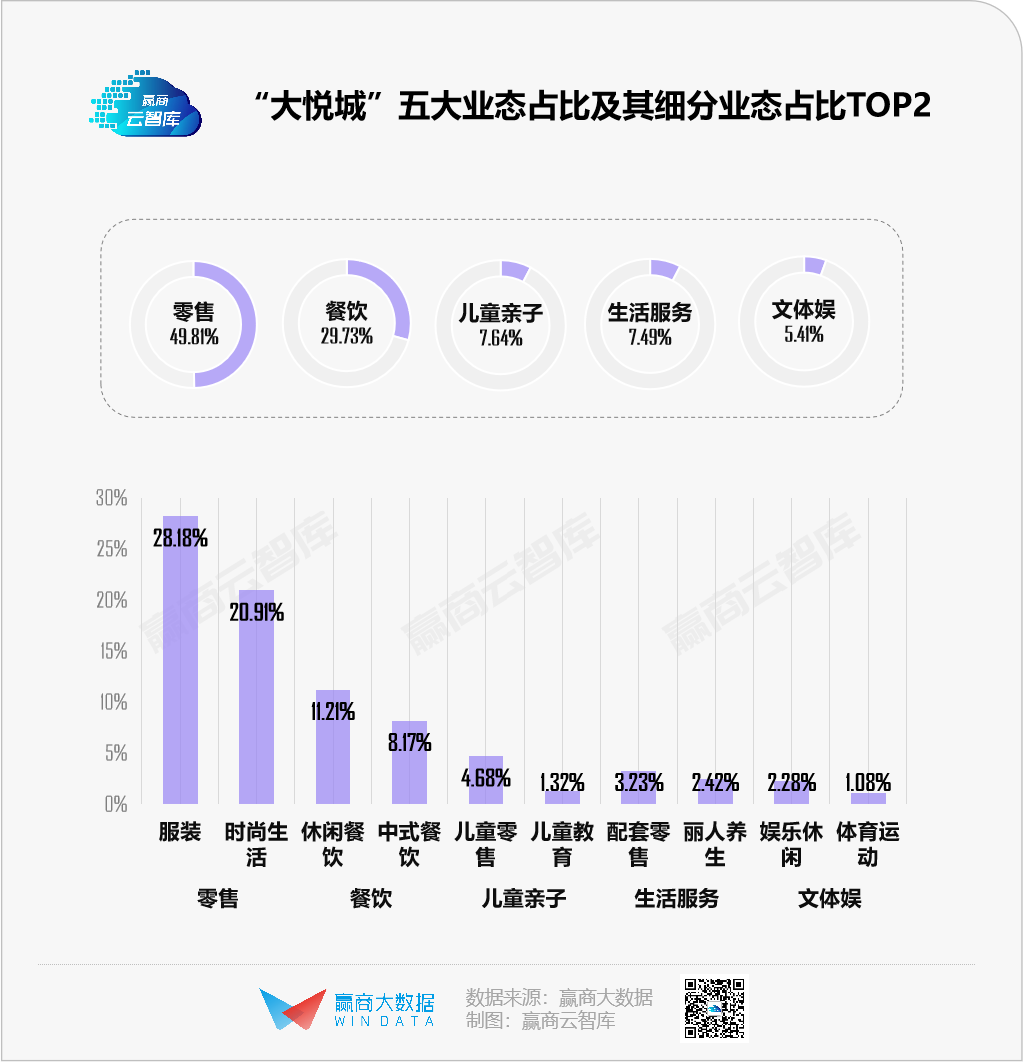

业态组合:服装、时尚生活、休闲餐饮占比高,少儿童亲子业态

整体上看,大悦城系列Mall零售、餐饮、文体娱业态占比均高于样本产品线Mall平均水平;而儿童亲子、生活服务均为最低。

具体到各细分业态,大悦城系 服装、时尚生活、休闲餐饮占比较突出 ,一方面紧扣年轻、潮流项目定位,同时也是其强招商营运能力的体现。

由细分品类占比TOP10可见,大悦城系 注重满足年轻客群购物、社交需求 ,与“她经济”相关的女装、美妆,以及下午茶场景的饮品、烘焙甜品等占比较高。

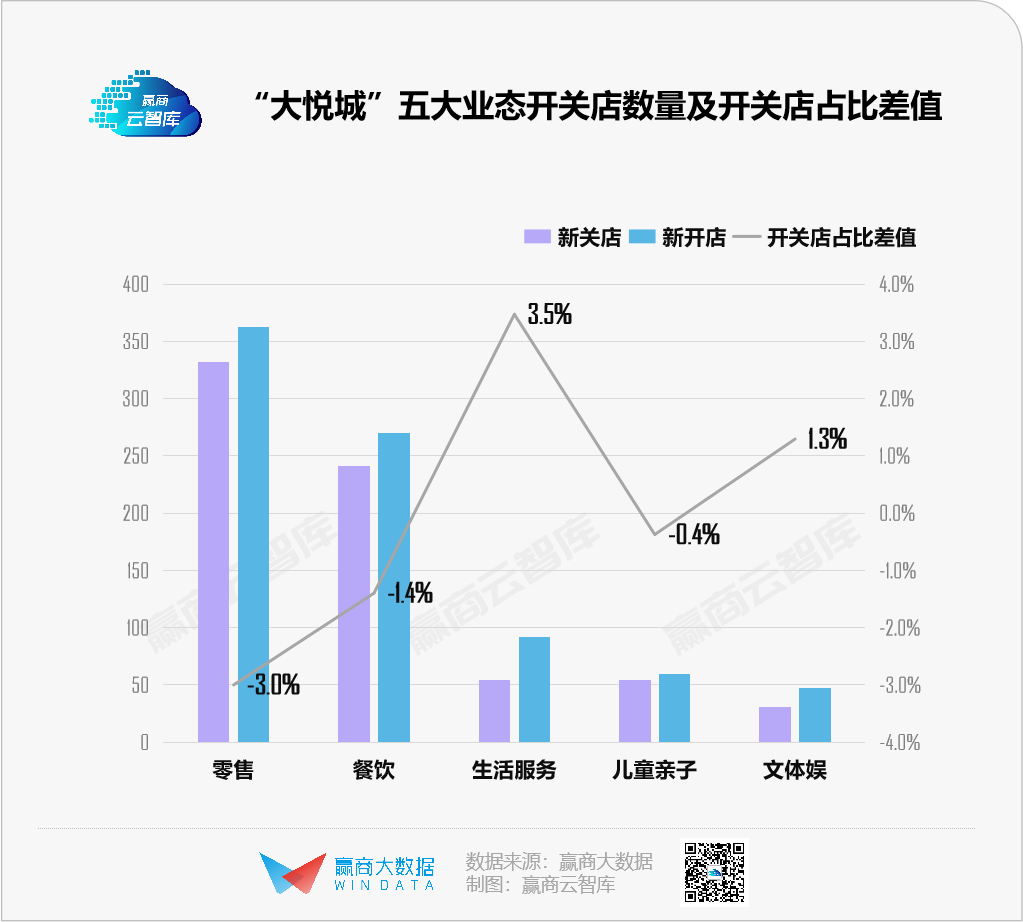

业态调改:零售/餐饮拓店力度不足,生活服务/文体娱势头较强

2021年,大悦城各业态整体开关店比1.17,五大业态新开店数量均大于新关店,招商趋势向好,品牌商拓店需求旺盛。

其中,零售、餐饮业态开关店占比差值均为负,拓店力度相对不足;生活服务、文体娱势头较强,说明大悦城对这两类体验业态关注度有所提升。

零售

女装抢眼,是新开店最多的品类;服饰集合店、男装、鞋类比例明显收缩;美妆护理、潮流数码、配套零售、家电厨卫、汽车4S店等上行。

餐饮

加码饮品、烘焙甜品、日式料理、川菜;中式简(快)餐呈现下行。

儿童亲子/生活服务/文体娱

儿童运动馆、美发、健身会所,相对受关注;美容spa、母婴童用品等,不断缩减。

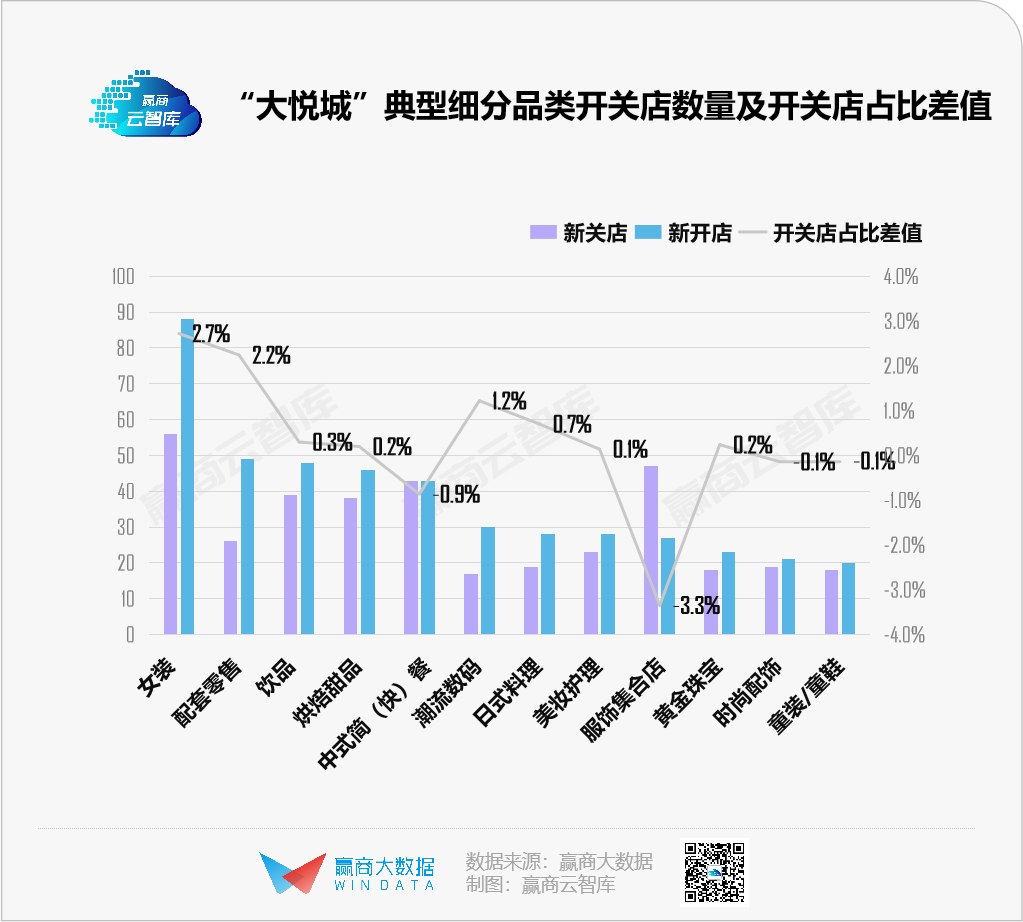

成都大悦城于2021年迎来6周年升级调改,全年调整品牌超120家,为大悦城系调整幅度最大的项目。

☞营造精品化氛围,1F引进CHANEL、DIOR、LANCOME、GIVENCHY、POLA等高化品牌精品店,并引入SPA房高端护肤体验;更新了20余家女装品牌。

☞针对商务人群宴请需求,引入温野菜、大渔铁板烧、杨记隆府、眉州东坡等正餐品牌,并在下沉广场引入COMMUNE、蓝蛙(城西首店)、La Meat良木缘(良木缘定制店)等餐酒业态品牌,组成公园沉浸餐饮组团,形成全时段多元化场景。

04

凯德MALL/广场

偏爱刚需餐饮、生活服务,服务周边社区

凯德中国信托2021财年各项核心数据同比大幅提升,其中净物业收入2.504亿新元,同比增长85.2%,创该信托自2006年上市以来历年最高。

凯德广场·雨花亭 2021年完成第一阶段AEI(资产提升计划),月租金收入增加超40%; 凯德MALL·望京 计划今年三季度完成AEI,预计改造后租金收益翻一番。

凯德MALL/凯德广场,是凯德集团旗下 多元购物中心品牌,定位于“家庭型生活消费目的地”,提供多种生活方式品牌,满足消费者在购物、餐饮、休闲娱乐及生活服务等方面的需求 。

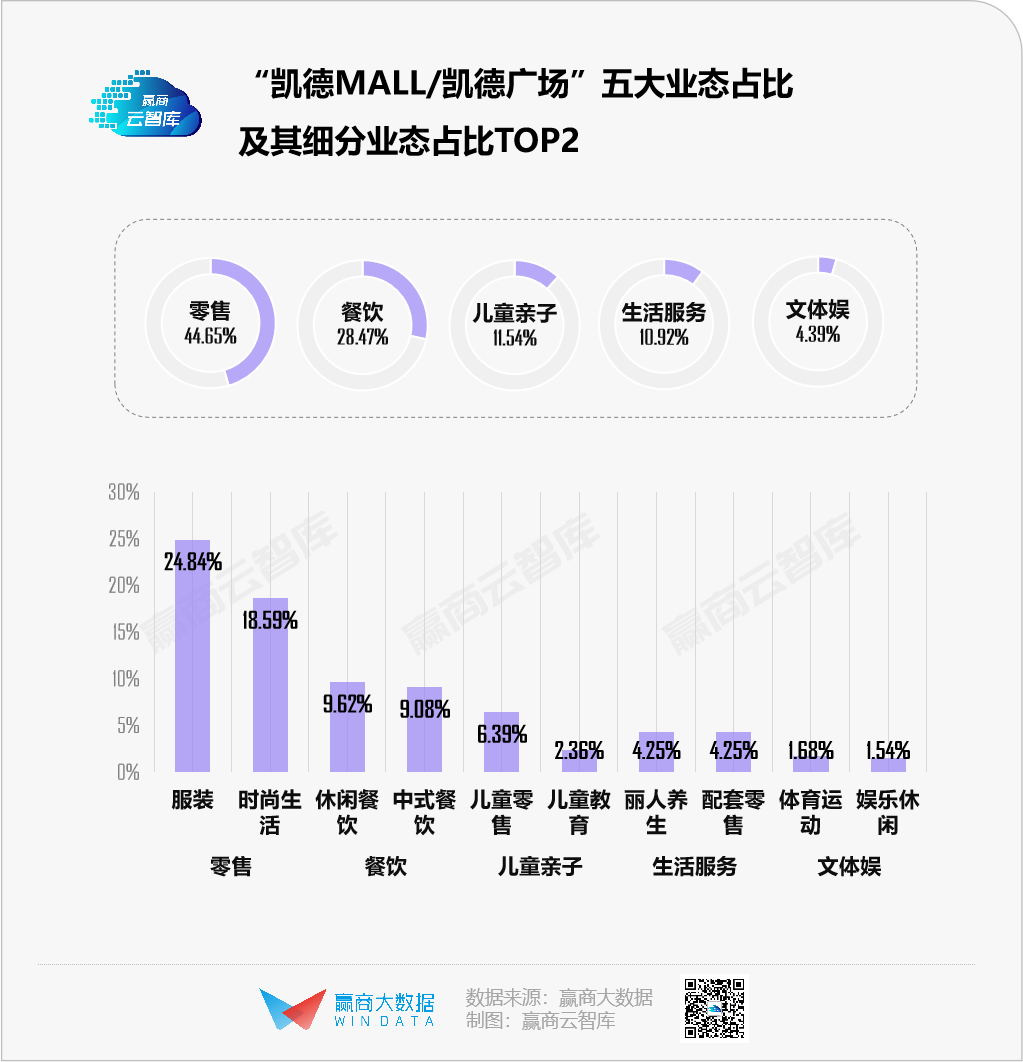

业态组合:瞄准周边社区、家庭群体,儿童亲子、生活服务占比较高

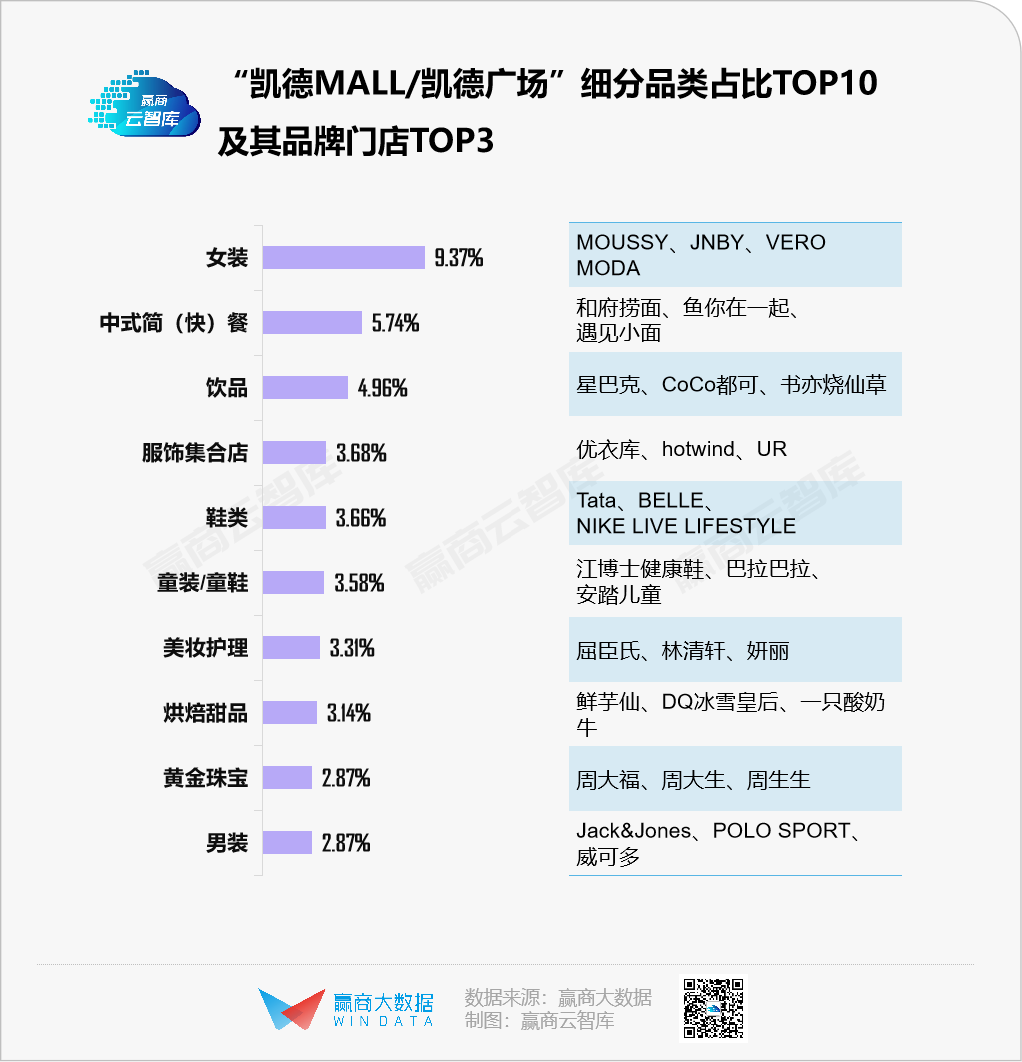

凯德MALL/凯德广场系列的零售、餐饮、文体娱业态占比与样本产品线MALL相比无明显差异,而 儿童亲子、生活服务占比相对较高 ,表明其更偏向于服务周边社区、家庭群体。据赢商大数据监测,凯德MALL/凯德广场系列已开业购物中心近7成布局于区域型商圈。

凯德MALL/凯德广场细分品类占比TOP10中,女装、男装、童装/童鞋等6个主要零售细分品类均在列, 美妆护理 占比较突出;

餐饮方面,饮品占比相对低,而 中式简(快)餐 为样本产品线MALL中最高,趋于满足日常生活需求,为周边居民提供常逛常新的消费场所。

业态调改:零售缩水,餐饮、生活服务最突出

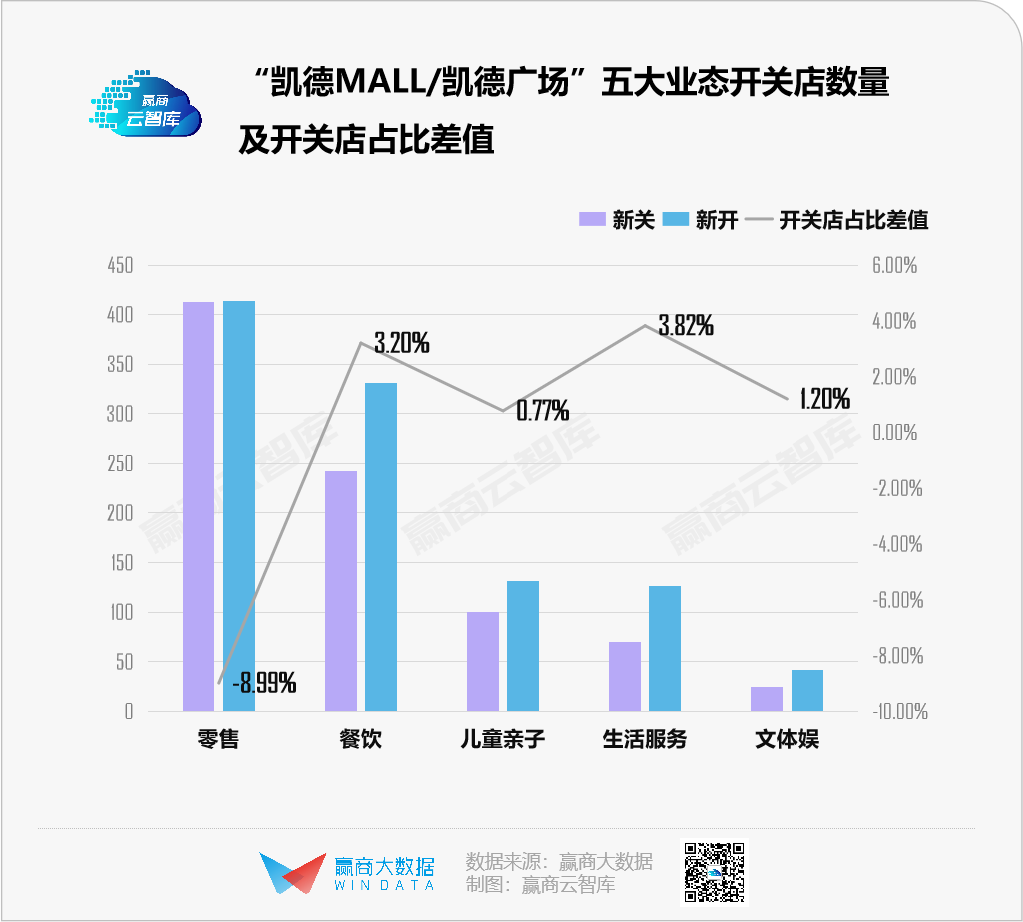

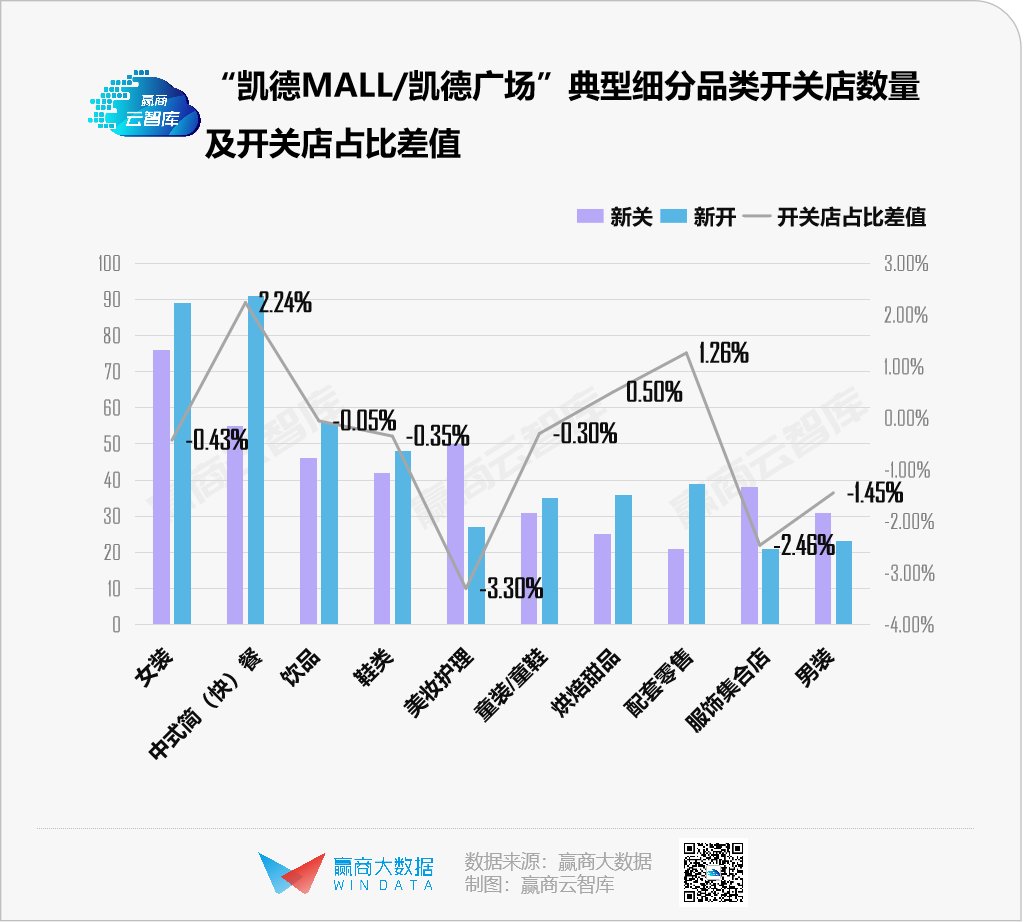

2021年,凯德MALL/凯德广场各业态整体开关店比1.90;旗下项目均有不同程度品牌调整。除零售业态,其余业态均明显上行, 餐饮、生活服务表现最突出 。

零售

美妆护理、服饰集合店、家居加速洗牌;运动装、汽车4S店小幅上行;

餐饮

中式简(快)餐热度高;积极引进烘焙甜品、日式料理;

儿童亲子/生活服务/文体娱

儿童游乐园、才艺培训、儿童理发等儿童体验品类均呈现增长态势,热衷美容美发、宠物馆等各式生活服务,健身会所、瑜伽馆亦有不少新店。

广州凯德广场·云尚持续引入特色餐饮、时尚零售品牌,不断带来消费体验新鲜感,打造国际化、潮流时尚、健康精致的生活态度。

☞餐饮:2021年8月,与B站热门IP联名的美食街区“MADE BY BILIBILI 次元食空”入驻了超30家全新美食品牌,如池奈日式咖喱蛋包饭广州首店、陈添记鱼皮、九龙冰室新概念店等。

其他楼层也新引进了蔡澜港式点心、椰宴、凑凑火锅、摩打食堂、榕意、等白云区首店。

☞零售:荟聚周生生旗下全新品牌“MINTYGREEN”广州首店、谢瑞麟旗下时尚品牌TSL TOSI广州白云首店、周大福、SEPHORA丝芙兰、TOP TOY、POPMART、蔚来空间等。

☞还引进了意施精准塑形普拉提、HIMO KIDS海马体儿童、腾讯视频好时光等生活服务及娱乐体验,满足顾客的多元化需求。

◎凯德广场·云尚B站热门IP联名美食街区

05

爱琴海购物公园

发力特色体验,强化“微度假”标签

2021年爱琴海陆续开出10座爱琴海购物公园,其中7个项目于12月亮相。截止2021年12月31日,爱琴海在经营项目已超30座。

由爱琴海集团呈现的爱琴海购物公园,是 以公园场景定义的新型购物空间,契合都市家庭人群对于情感、文化、生态场景的新需求,重构商业空间,连接优质生活方式、品牌与消费者,提供全新的假日生活体验 。

业态组合:儿童亲子、文体娱业态占比样本MALL最高

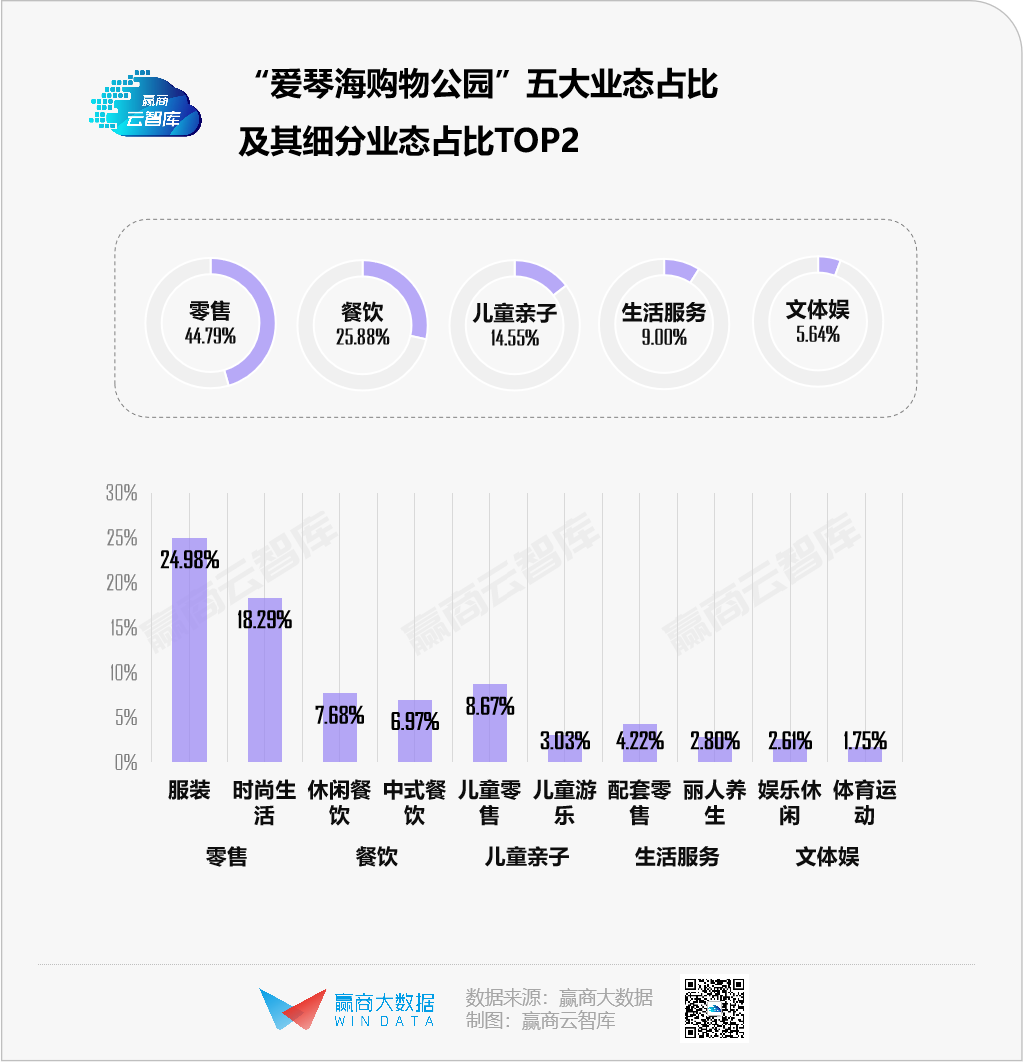

爱琴海购物公园系列的 儿童亲子、文体娱业态 占比均为样本产品线MALL中最高,餐饮为最低,而零售、生活服务亦相对低,打造都市“微度假”场景。

细分业态中, 儿童零售、儿童游乐、娱乐休闲、体育运动 占比均高于其余样本产品线MALL;休闲餐饮、中式餐饮占比相对较低,但火锅、复合餐饮、餐吧受欢迎。可以看出,爱琴海购物公园 着重打“亲子”牌、“游乐”牌,积极发展特色体验业态 。

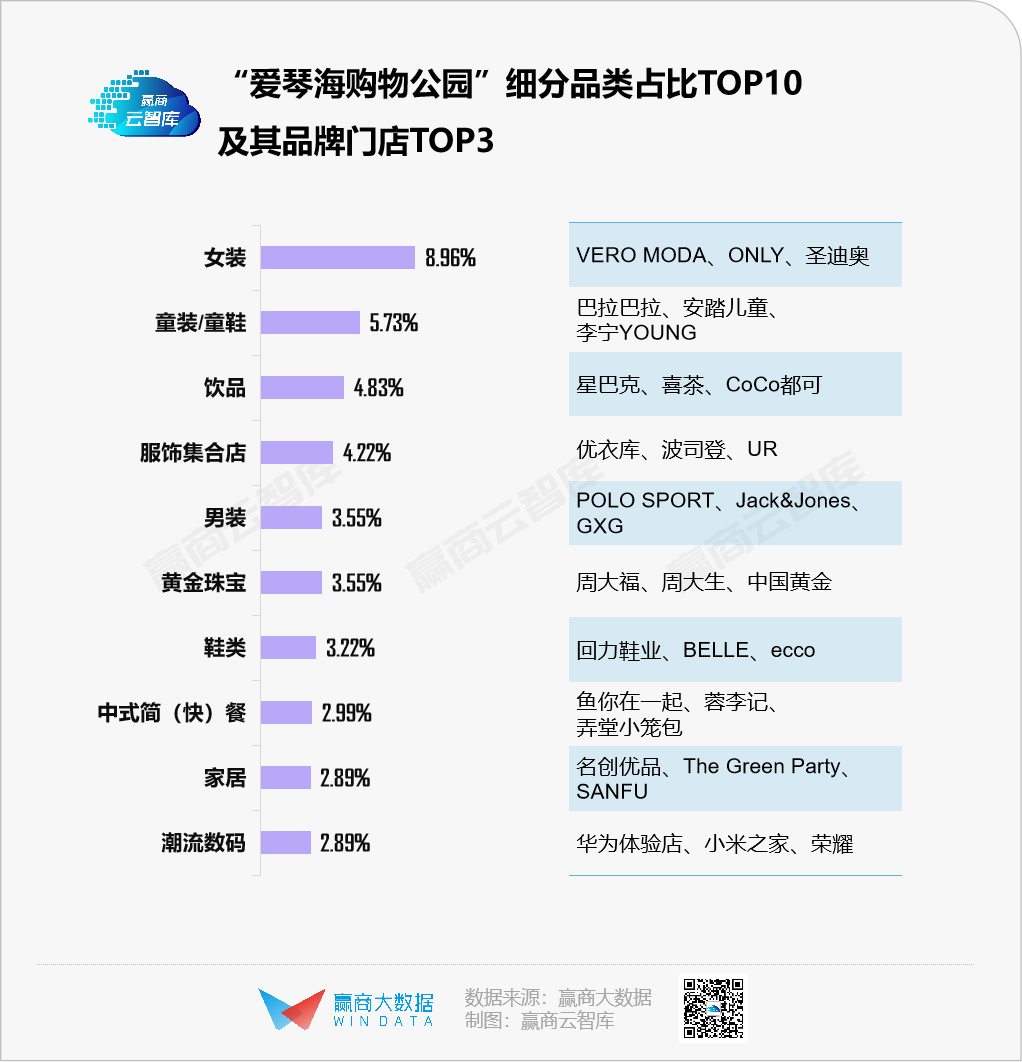

爱琴海购物公园细分品类占比TOP10中, 零售独占8席 ,其中 童装、男装、黄金珠宝 均为样本产品线MALL中最高,女装相对低。

此外,超市、百货,以及汽车4S店等占比较高,而IP主题店、箱包皮具、时尚配饰等新潮时尚品类占比相对低,说明其更 侧重于发展零售大品类,对于小众细分领域涉足较少 。

爱琴海集团在慈溪地区打造的第二个大型商业项目,慈溪高新区爱琴海购物公园围绕“都市微度假”的全新概念进行空间设计及业态规划,2021年7月3日开业首日客流超20万,销售额981万元。

☞已进驻开业近100家知名品牌,涵盖超市、餐饮、零售、潮玩、教育、休闲运动以及娱乐体验等不同业态组合。

☞商场2层规划为儿童家庭娱乐综合区,商场3层打造慈溪首个24小时夜场经济街区。

☞重磅打造两大特色主题IP:面积超过1万㎡的沃德·喜马拉雅冰雪世界位于5层,全天24小时飘雪设计,营造冰雪沉浸式体验;4万㎡的开心农场则将农业种植、体育运动、游玩娱乐等结合,为消费者提供田果采摘、烧烤露营、网红花海打卡等休闲方式。

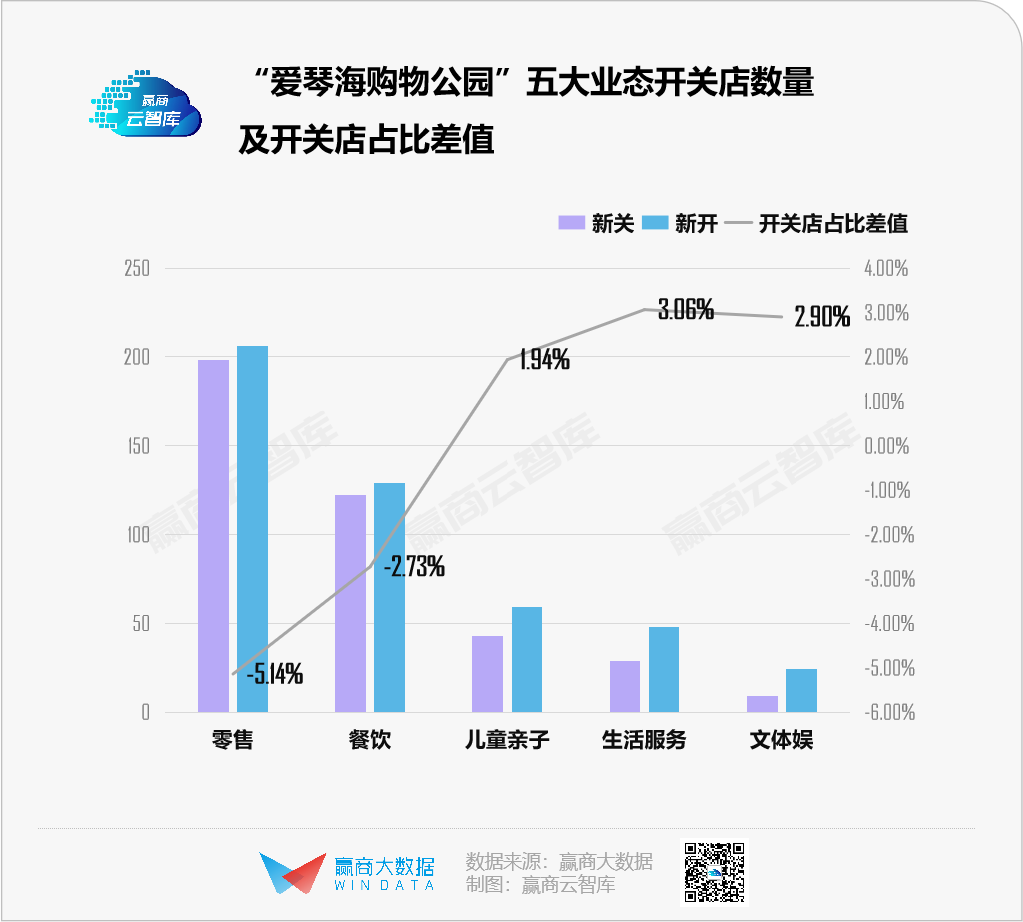

业态调改:零售、餐饮业拓展力度弱,儿童亲子、生活服务、文体娱上扬

2021年,爱琴海购物公园各业态整体开关店比1.16。零售、餐饮业态拓展力度稍弱;儿童亲子、生活服务、文体娱呈上扬态势, 不断发力体验类业态 。

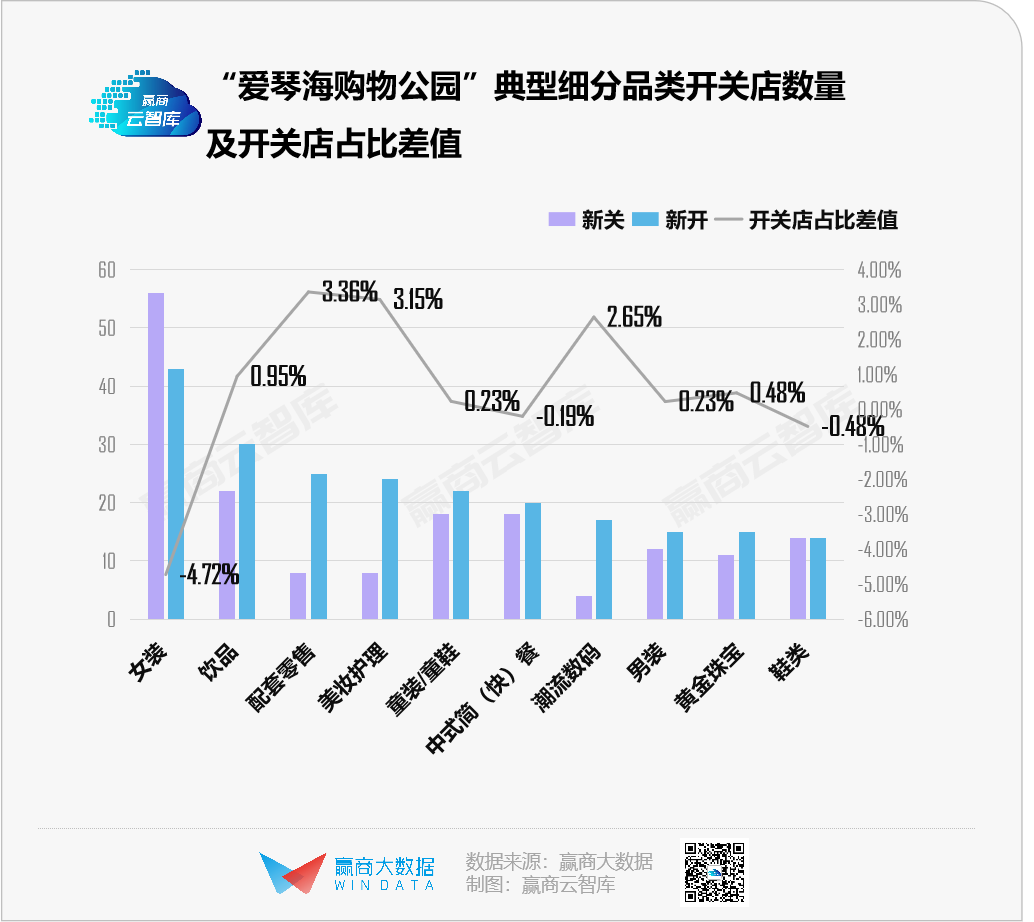

零售

美妆护理、童装/童鞋、潮流数码,发展强劲;女装、服饰集合店、运动装等不断收缩。

餐饮

日式料理、饮品相对表现较好;西餐、烘焙甜品、火锅关注度走低。

儿童亲子/生活服务/文体娱

儿童游乐园、VR体验馆、球馆、密室逃脱、射箭馆等百花齐放。

2019年9月开业的昆明瑞鼎城爱琴海购物公园,持续深耕体验业态,打造独家创新内容的新消费场景。如:

2021年新引进“今日攀岩馆”,与卡通尼联手将“水上乐园”升级呈现,梦星球亲子V乐园(维京海盗主题园)等。

以上,不难看出,在中档、大众化相似定位之下,各产品线有相似之处,如:零售业态占比均在4成以上,但趋于下行 (开关店占比差值<0) ,表明行业正发生深刻变化—— 零售业态仍处于重要地位,但收缩态势较明显;大打体验牌,以突出线下独有的、无法被线上渠道所取代的优势 。

当然,由于锁定的具体客群不同,各产品线的业态打法呈现出不同的特征,从而营造出多元的消费场景,反映行业仍然充满多样性与活力。

那么, 万象城、恒隆广场、来福士广场 等定位高档的产品线们又有怎样的特征?在“ 连锁购物中心产品线业态研究(下篇) ”中,赢商云智库继续揭晓!

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:2022年7月13-14日丨广州南丰朗豪酒店

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

6月6日,深交所披露,大悦城控股2022年面向专业投资者公开发行公司债券项目状态更新为“已反馈”,该债券类别为小公募,拟发行金额50亿元。

6月6日,深交所披露,大悦城控股集团股份有限公司2022年面向专业投资者非公开发行公司债券获通过。该债券类别为私募,拟发行金额30亿元。

绵阳王府井购物中心、重庆T CITY桃源天地等开业;大悦城将实行租金减免,涉及营收9.66亿-13.49亿,嘉里建设任区庆麟为副行政总裁兼执董。

中国恒大力争7月底提出重组方案,恒大物业134亿存款被银行强制执行,北京环球主题公园周边落地四大产业项目,龙湖、招商、旭辉等公布业绩。

随着双方战略合作关系的确认,有理由相信,中港CCPARK将成为一个改变区域居民消费、社交、娱乐方式的精彩生活中心。

3月9日,龙湖商业发布官宣海报,宣布全面启动轻资产模式。17日消息,龙湖上海首个商业轻资产项目龙湖创智生活落地杨浦区中环五角场商圈。

赢商网账号登录

赢商网账号登录

未登录

未登录