导读:

投资行业进入调整期,疫情影响仍在持续,消费行业是否仍然值得看好?市场特性如何影响竞争格局?怎样抓住消费行业红利,实现快速成长?彬复资本董事总经理张周通过对上千个消费企业发展的总结,分享消费行业的发展规律,在这次深度分享中,或许你能找到答案。

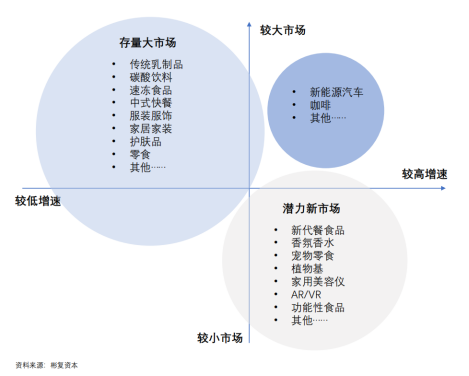

1.市场规模优先级高于市场增速

按照增速和市场规模,市场可以分成四类。右上角那一类显然是最好的,较大的市场规模,同时还能维持两位数的增长,比如新能源汽车、咖啡,都已经是上千亿或者万亿的规模,但还是维持比较高的增长。这类市场相对来说个数会比较少,因为太难得。

更多的市场集中在左上角和右下角,暂且定义成存量大市场和潜力新市场。存量大市场包括传统的乳制品、碳酸饮料、速冻食品、中式快餐等等,它们的市场规模很大,但是增长相对来说比较慢。市场特点是市场无需过多的教育,使用场景比较明确,而且用户价值比较清晰。但市场上有很多成熟的企业,竞争相对来说是比较困难的,在产品设计、渠道搭建和营销投放需要进行适当差异化。

潜力新市场是过去三年消费投资人比较关注的一块市场,典型特点是市场只有几十亿,甚至只有几个亿,但是增速特别快。这块市场的好处在于前期的行业集中度比较低,而且竞争大多来源于实力相仿的初创公司,格局未定。但是对客户前期需求的把握不会特别准,只能通过客户调研和海外市场对标,去验证自己的想法。

在过去几年的消费创业和投资里,到底该选哪个市场?其实是有略微争议的。但是随着这几年沉淀下来,现在成长为独角兽,甚至是准上市企业的,更大比例还是在存量大市场里。因为在潜力新市场去教育用户,难度是比较大的。尤其是教育市场这件事情不只是一家企业去做的,可能需要好几家企业一起去做,很多市场到后面整体增长就维持在那儿了,很好的创业者在小市场里,也是接近于无能为力的一个状态。所以近几年很多投资人现在开始看大的市场,把市场大作为一个投资选赛道的前提。

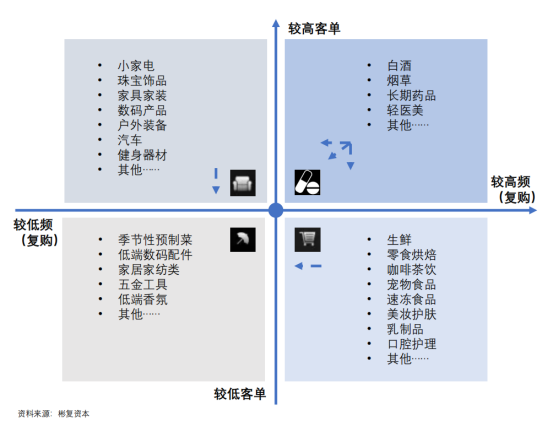

2.消费频次和客单价的不同组合决定发展路径和延展性

接下来这个分类可能相对来说比较少见,有两个比较关键的标准是客单和频次。最好的还是右上角的象限里,叫做较高客单且较高频、且高复购。这个品类里,可选的不是特别多,包括白酒、烟草、药品和医美等,粘性很强,且利润很高,但是潜在的问题是,可选的品类不是特别多,部分品类只能面对中高收入的人群。

更多的消费品创业机会可能还是落在的左上角和右下角。通俗点来讲,左上叫做低频高客单,特点就是消费频次没有这么高,耐用属性居多,客单比较高,单件利润高,包括小家电、珠宝饰品、家具家装、汽车、数码产品。特点是前期转化率低,但品牌和渠道建立后,被进攻的可能性比较小。因为在选择高客单产品的时候,消费者永远会货比多家,企业把产品和品牌做好了,是不用怕竞争的。

右下角是高频低客单,也就是日常的消费品。客单也许只有几块钱或者几十块钱,但可能要一天或者一周用多次的,这个市场特点是前期起量较快,客户转化率高,但因为它是偏流量的生意,很多人想要进入这个市场,所以后期的竞争的压力可能会比较大。而左下角的低频低客单包括了一些季节性的产品、低端数码配件,那一块的机会比较少一点。

前期选的客单和频次会决定你的第二曲线。消费企业做到一定阶段,一定是要去拓品类的,这本质上是信任的外溢,用户的信任来源于高客单或者高频。所以很多消费企业它很容易从高客单拓到低客单,比方说做手机的厂商可以做低客单的数码配件,而很多高频的企业也可以很容易拓到低频品类。当前宏观经济形势下,高频低客单的产品可能会比较好一点,因为它相对来说接近刚需,同时复购情况比较好,所以基本盘会比较稳一点。

以上的市场分类是偏静态的,但是在选择市场创业或者投资时,除了静态的,还会去看一些动态的指标。也就是在这个时间点,要不要进入这个市场,以及有没有机会,很多时候不一定取决于市场规模和特性,还取决于里面的变动因子。

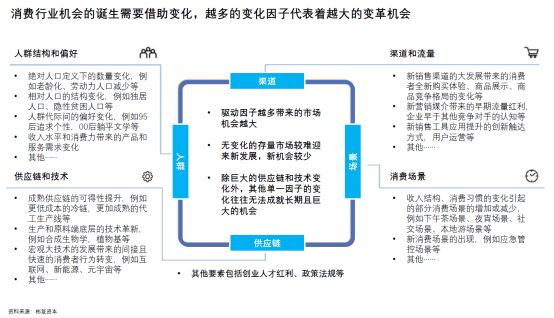

我想强调一点,大家不要去担心消费企业和消费市场的变化,因为变化里面往往孕育着更多的机会。消费企业无外乎的变化来源于那么几大类。这里列举了四大类,人群、渠道、场景和供应链。还有其他的小的分类,包括创业人才的红利、政策法规,就不逐一展开了。总结下来,有变化的市场是适合新进入者去切入的,而没有变化的存量市场,其实很难去做差异化,新机会较少。

抓住的红利越大,抓住的变量越多,越容易在短期内成为大体量的消费类公司。比方说2015年之前抓住互联网红利的几家企业,许多市值超过千亿人民币了。抓住大红利的,比如蔚小理,在几年间成为了超过千亿的公司。而许多在2015年后成立的公司,仅抓住细分渠道和营销红利,所以市值相对来说会稍微低一点(当然部分也受到近期中概股的波动影响)。未来,中短期内影响大消费行业的颠覆性变革仍然较难出现,所以还是要更多去关注细分行业的小红利,尽可能去抓住多一点的红利来实现对于传统行业的改造。

1.人口

我们公认的一个点在于,未来三五年年轻人口一定会占比减少,这个趋势短期内是没有办法改变的,但是中老年人的占比会不断的提升。前几年大家在做的创业,更多的是给年轻女性去提供产品,但是很多中老年人的消费没有被很好满足,尤其是60后和70后,当他们进入中老年之后,相比上一代人在消费观念、社会融入等方面更好。人口年龄的变化不光会影响消费习惯,还会影响整个社会的用工成本,用工成本的上涨,会带来集约型和效率型的产品需求,比方说预制菜、中央厨房、冷冻面团。

隐性人口分布变化一定程度上会影响绝对人口的年龄结构带来的变化。比方这几年看到了中高端的母婴市场的增速是很快的,但是整个出生人口的绝对数量是在下降的。一般生二胎和三胎的家庭本身就是比较富裕的,多胎家庭的升级需求,会直接对冲掉整个出生人口的下降,所以导致了整个母婴的大盘在不断提升。

2.渠道和流量

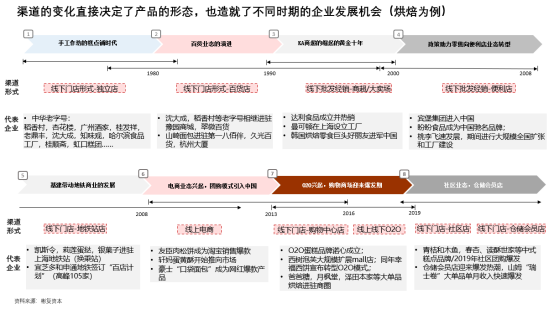

渠道的影响也不能被低估,拿烘焙行业举例,烘焙行业从过去到现在起码经历了八个渠道的变化,每个渠道变化都带来了新的企业的飞跃。1990年到2000年,线下大卖场的渠道崛起,做中长保产品的达利、曼可顿、好丽友,切入到这些的渠道里面,获取了行业的红利。2000年后,便利店的兴起带动中短保的桃李的发展。而第五阶段地铁的发展,也带动了宜芝多等品牌的发展。2008年后,互联网红利带动了线上烘焙的崛起,包括轩妈、友臣。2013年后,shopping mall 的发展,使大单品更容易找到追求极致体验的中高收入人群,西树泡芙、爸爸糖等品牌发展迅速。2019年后,社区店、仓储会员店可能是很好的契机,适应它们的产品已经开始起量,比方说为山姆瑞士卷提供供应链的恩喜村。

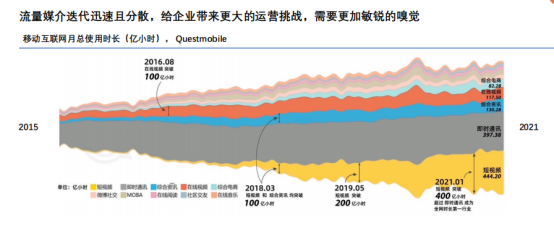

媒介方面,从2015年到2021年,这五六年间就经历了起码五六次的一个媒介的迭代。未来的媒介对于品牌方来说不是特别友好,因为流量媒介分散,变动比较大,所以创业团队要学习不同的渠道和投放方式。

3.消费场景

消费场景随人均收入和习惯改变演化,新场景下容易催生更适配的产品和业态。空间场景方面,比方说滑雪、露营、骑行……都是在人均八千美金以上才会做的户外活动,帐篷户外装备现在已经有很多细分的创业公司在做了。时间场景方面,年轻人晚睡特质的影响下,夜经济社交需求场景增加,小酒馆、酒类产品行业受益,带来的健康问题又使功能性食品、新维生素产品、毛发护理等需求增加。

4.供应链和技术

供应链和技术是比前面三个是更重要的,它不光是可以带来更成熟的供应链的解决方案、底层原料端的可能性,还能在一定程度上去影响消费者行为,例如移动互联网、新能源、元宇宙都能改变消费习惯,从而创造出新的模式。

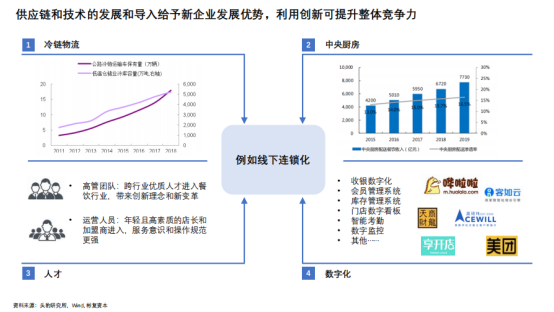

以线下连锁化为例,很多连锁品牌在这两年的开店总数,是超过前面十年的开店总数的。它的红利是多重叠加的,除了冷链和中央厨房给连锁化率带来了效率上的提升,数字化也是非常关键的,通过数字化的手段能帮助企业进行规模化的扩张。此外,人才的文化素养跟服务意识相比于十年前有显著的提升。这些加在一起,让很多人才可以发挥他们原来的长处,比如对用户的理解、对产品的打磨、企业组织文化的建设,不需要再像以前一样把时间花在不成熟的物流、供应链等方面,成为线下连锁规模化扩张的有效前提。

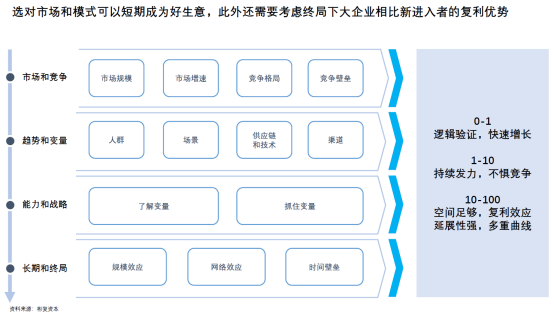

消费创业选对了市场,抓住了变量,其实是成功的一半,而另一半在于终局和长期的思考。好生意和大企业的区别是什么?大企业相比于小企业或者说新创的企业,要有规模效应,要有网络效应和时间壁垒,这样可以不惧竞争,进行规模化的复制,效率越来越高。

一家消费企经历了0到1的逻辑验证,快速成长,再到1到10的持续发力,不惧竞争,才能最后从10到100,它的空间足够,规模效应带来了复利效应,延展性强,多重曲线,做到十亿甚至是百亿这样一个体量。

今年一季度整个投资行业进入调整期,消费领域的投资热度近期下降明显。以五年为限,消费领域的投资经历了怎么样的变化?2018年是互联网投资的末期,只有一些小的赛道有机会去投,很多基金转向到了成熟且优质的消费相关的行业。

2019年,互联网投资人大规模转向大消费,国货新消费品牌受到资本的大量关注,企业估值增长很快。2020年,年初疫情踩了一脚刹车,但下半年开始,整个消费行业进入了爆发性的投资。当时各线上细分市场基本上只要是第一,很容易得到资本的青睐。2021年上半年,消费投资的热情过渡到线下,而下半年,电商节的盛况不在,很多消费企业的业绩不达预期,同时二级市场消费企业的股价表现不是特别理想,整个消费行业投资热度迅速下降。2022年,由于疫情的发生,消费投资热度降到比较低的区域,进入一个调整期。

原因有那么几个,宏观的政策导向方面,硬科技和专精特新企业受到了更多政策关注和资金的配置。微观的原因是大消费企业的回报预期和传统互联网的逻辑不同,不会像互联网一样,短期内能给上百倍的回报,没有办法去覆盖掉原来投错的项目,这点是很打击投资人信心的。其次,很多消费团队的组织能力还有管理能力没有特别到位,所以后期出现了扩张上的问题。再者就是疫情和宏观经济引起资本观望。

这些原因中,有些原因是偏中长期的,而不是短期的,所以未来两到三年内可能很难再回到2020的下半年的狂热状态了。而且这次疫情,消费零售额受到很大的影响,区域扩散较重,发生的时间也是处于旺季,很多企业经历两年的煎熬之后,抗风险能力减弱,再加上一些年轻人面临着裁员,收入下降,消费信心下降。

所以这次疫情过后,可能不会是全面报复性反弹的结果,某些行业会反弹,有些行业可能要花更长的时间。短期内刚需的产品可能恢复的比较快一点,比方社区业态,速冻的食品。同时中国会加速进入新常态,比方说老龄化、宅经济、精神陪伴、基本款。

长期来说,我们还是很看好这一块的,因为在消费上还有很长一段路要走,相对于其他发达国家甚至发展中国家。中国的居民消费的占比其实是很低的。随着收入增长、习惯的变化,大家对于美好生活的向往是不会变的,肯定会带来长期的消费行业创业的机会。

在几个月的时间内,因为疫情,我们突然对整个宏观,对整个创业的周期,对站在哪个时间点,有了非常强的共识。在这个阶段,更多的是要练好内功,留住弹药,先把生意做好,等到春暖花开那一天,再把这份生意发展成一个大企业。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

新鸿基地产签署可持续发展表现挂钩贷款协议,总贷款额达207亿港元,期限五年,是香港房地产业界历来最大规模可持续发展表现挂钩贷款。

5月份的融资事件主要集中在美妆个护、服务商、文娱潮玩、食品领域上,新消费融资依旧下滑,资本偏爱美妆个护。

本篇复盘近三年消费市场投融资事件,从数量、轮次、金额等方面,分析疫情以来消费投融资市场的变化。

西北茶饮品牌“放哈”已完成千万级天使轮融资,投资方为兰州牛肉面品牌陈香贵等。截至目前,放哈已在甘肃与上海分别开出16家、8家门店。

3月28日消息,中华面包专营店“福气鲜活面包”完成近千万元天使轮融资。该品牌已在深圳开设2家店铺,今年计划在深圳和广州开设共10家店铺。

赢商网账号登录

赢商网账号登录

未登录

未登录