文丨黄芳华 出品丨牛刀财经(niudaocaijing)

我们在讨论消费品的时候,很多消费者 会把高价和智商税画等号, 智商税更准确地来说,应该是消费者是否花了溢价的钱,购买了商家过高的宣传。

比如说蕉下的防晒效果相较于普通产品,是不是真值得这个差价。

新消费的皮正在一层层脱下。

消费者正在重新审视高价背后,这些新消费到底装了什么内核?营销背后,是被“消费主义”了?还是有所表达?

1、财技背后,毛利率其实更高

所有对蕉下毛利的分析都是错的。

按照招股书披露,蕉下2021年的整体毛利率为59.1%,其中帽子的毛利率最高为67.3%,核心产品伞具的毛利率为59.5%。

如果只是60%-70%的毛利,真不算暴利。

以被公认为暴利的小黑伞为例,单价高达229元是老牌伞具天堂伞的4-5倍,如果按照70%的毛利计算,那么蕉下平均一把伞的成本将高达68.7元,成本比天堂伞的售价都高,同样离谱。

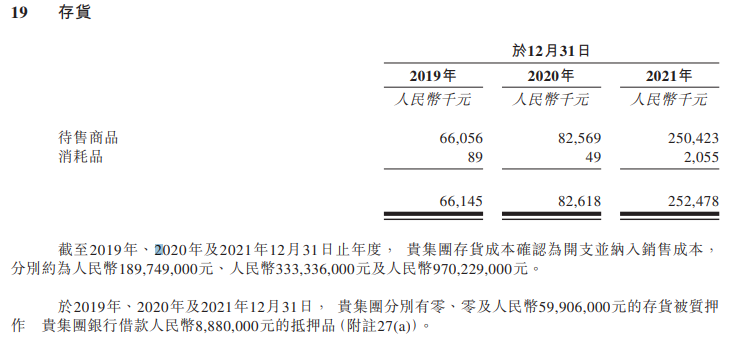

蕉下的实际毛利润要更高,数据有偏差关键在于存货。 根据蕉下招股书,2021年度有2.5亿元存货计入销售成本。

销售成本被存货拉高,也意味着毛利率降低。如果剔除存货的影响,那么蕉下的毛利率将可以提升到70%。注意,这是平均毛利率,高毛利的帽子类产品只会更高。

还是回到遮阳伞,蕉下单把伞的成本即便是按照天堂伞的终端售价30元来计算,那么229元的小黑伞的毛利率,起码要到80%。

实际上,排除存货的影响,蕉下毛利率被拉低的另外两个因素是分销渠道、直播带货。

蕉下的销售渠道分为自营和分销,自营包括线上店铺、零售门店等。

蕉下的销售渠道其实分为面向消费者还是商家更好理解,比如淘宝、抖音的这些电商店,是面向消费者,意味着是终端价;而面向电商平台,比如京东、天猫超市,以及分销商,这些是渠道价。

通常来讲,渠道价格要更低。

电商平台和分销商的低价,也拉低了蕉下的毛利率。2021年,蕉下面向电商平台和分销商的收入分别为3亿元和4亿元总计7亿元,占全年总营收24亿元的30%,权重并不低。

另外,依赖KOL等直播带货,也降低了蕉下的毛利率。

在李佳琦等直播间,蕉下的产品通过较低的折扣进行了促销,这也带来了收入的降低,导致账面毛利率降低。

新京报的一个统计是,今年3月份李佳琦直播间就曾13次亮相蕉下相关产品,此外一大批诸如罗永浩在内的头部主播都为其带货,双十一、618等大促活动蕉下更是常客。

至于为何蕉下要采取这样的计算方式,其实并不难理解,并不是毛利率一味地高就好,过高的毛利率可能会导致消费者对其信任降低。即便是当前的价格,也被市场和消费者认为暴利、智商税。

2、小聪明救不了蕉下

当下新消费登陆资本市场并非最佳时期,但蕉下IPO里暗藏了一个小聪明。

从时间节点来看,4月提交招股书,如果顺利的话3个月左右后开始招股,届时7/8月的大夏天,小红书上、满大街,女生使用蕉下的防晒伞、防晒服,这种行为效应是比任何数据都有说服力,也将是蕉下股价最好的支撑。

But,大周期来看,蕉下的IPO时机挑选的不是时候。

目前资本市场对新消费的看法,正好处在了一个尴尬的阶段。

尴尬点在于,上一阶段新消费品牌完美日记上市后不被资本市场待见,逸仙电商的股价从最高的25.5港元每股一度跌到了最低点的0.39港元每股,跌去98%,这已经不是市场波动能解释的了。

一级市场上新消费现在也不热了,热潮退去很多投资机构都不看新消费了。

当前这个阶段下,蕉下很难给资本市场信心。

况且,蕉下防晒服在消费市场上一直以来都被认为是在收智商税。

市场上一直有一种声音,那就是新消费都是基于新营销,消费者买到手里,吃到嘴里,涂到脸上的,都是广告费。例子就是完美日记,逸仙电商回答不了这个问题,投资者也以脚做出了投票。

蕉下要获得资本市场认可,首先要回答的就是砸钱换市场是否具有可持续性。

新消费的特点之一就是营销驱动,这也被戏称为给KOL打工,这种方式对于新消费来说,起量快但是后续也会乏力,营销的效果会逐渐衰弱,而持续的广告投入将会给财务带来压力。

关键在于品牌方式是否能在这段时间里把盈利模型砸出来,停掉广告后销售还能继续保持。

蕉下的发展的过程中便给自己加足了“营销”的杠杆。

蕉下在招股书中披露,与自己合作的KOL已高达600个之多,覆盖的主流媒体平台上粉丝数量已达14亿,其中超过199个关键意见领袖拥有超百万关注者,共计带来45亿浏览量,因此大幅提高了品牌知名度。

营销驱动给蕉下带来了巨大的开支压力。2021年蕉下的分销及销售开支达到11亿元,而总营收为24亿元,这意味着蕉下几乎是在1块钱的广告换2块钱的营收。

另外,从蕉下的营销投入比例来看,也是在逐年增加的。从2019年的占比32%提高的2021年的46%,这种情况按照杨浩涌的说法,之前砸钱没砸出来“势能”。

其中,蕉下销售开支的大头花在了广告和电商平台服务费。2021年广告开支和电商平台服务费分别为5.86亿元和2.27亿元。广告费用占总收入的24.4%,这意味着蕉下将全年总收入的1/4都投入了广告中,伞具2021年的总收入都不能完全覆盖广告支出。

另外,值得关注的一个点是,蕉下的核心营收从伞具转变为服装、配饰等,伴随着新产品营收的增加,蕉下需要不断在新产品上投入大量的营销费用。

这说明蕉下给市场留下的印象不是防晒,而是颜值,需要持续地进行营销来获得消费者关注。

3、是不是智商税?

蕉下的防晒服、防晒伞的暴利众所周知,如此高的单价,如此高的毛利,那么蕉下的产品是不是智商税呢?

蕉下对外宣传中提到,防晒主要是采用了AirLoop面料、原纱防晒技术和全向推拉蜂巢技术,效果是采用的服装、帽子具备高达UPF50+的防晒效果,可有效阻隔超过95%的紫外线。伞具则是采用LRC涂层、全向推拉蜂巢技术及静音蜂巢技术,防晒是紫外线阻隔≥99%,伞內外溫差10.5℃。

先说下结果,2019年、2020年及2021年蕉下的研发支出分别为1985万元、3589万元及7164百万元,分别仅占总营收的5.16%、4.52%和2.98%。

对比可以发现,蕉下的营销费用是研发费用的十倍不止。

很多人可能说,几千万的研发,其实也不错了。但实际上,蕉下招股书中披露,研发费用其中一部分还是外形设计费用,而非材料技术,当然这部分的比例并没有披露,只不过蕉下的产品越推越多,研发费用也增加了不少,倒是和外形款式设计成比例。

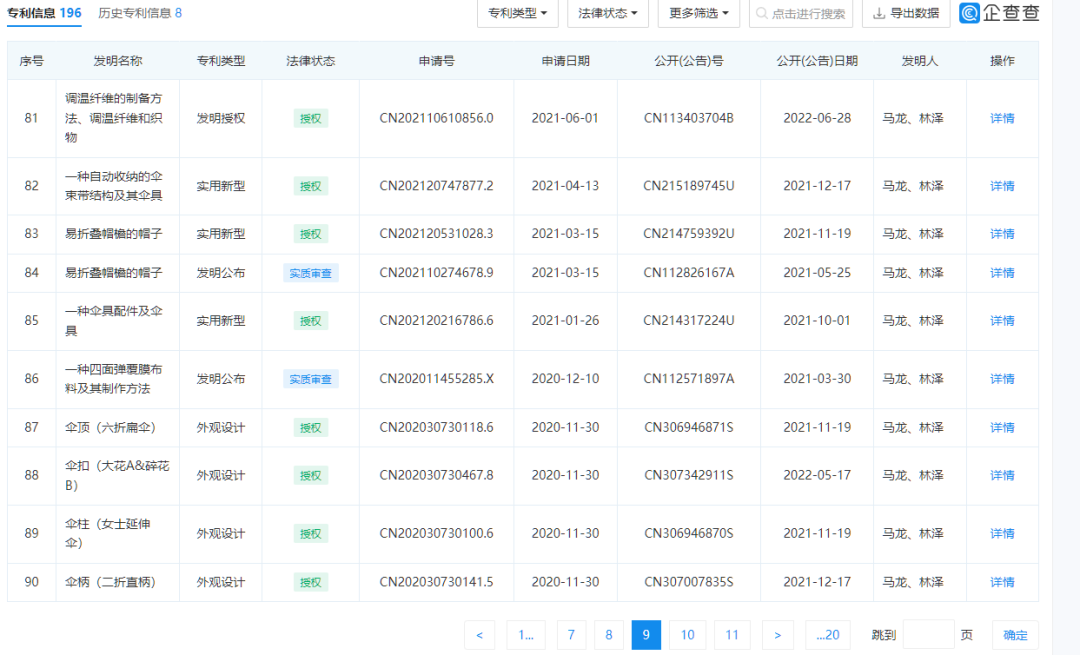

蕉下在招股书里提到自身的专利技术,在国内获得了123项专利,正申请的专利为72项。但是根据企查查数据显示,蕉下的专利多为外观设计,以及类似生活小妙招的发明。

比如,蕉下在招股书中提到的“三大发明”,AirLoop面料、原纱防晒技术和全向推拉蜂巢技术,最后一项全向推拉蜂巢技术,其实就是遮阳伞的骨架折叠方式。

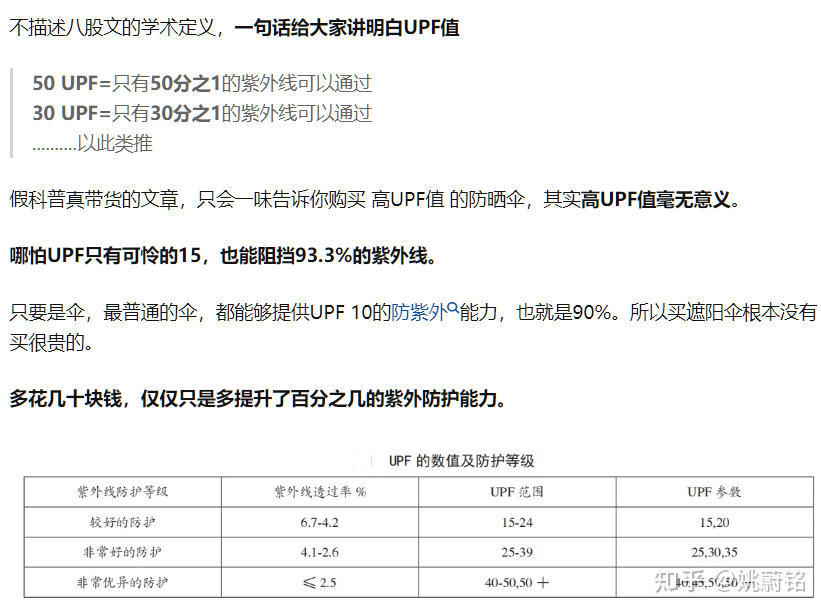

UPF50+的防晒效果、阻隔超过95%的紫外线,也被蕉下玩了数字游戏。

知乎上一个博主对UPF的科普中写道,只要是伞就能提供起码UPF10+的防晒能力,也就是抵挡90%紫外线。

所以,消费者多花了200多元左右买了不多余5%左右的紫外线防护能力,算不算智商税呢?

- END -

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

营销飙升的蕉下,在尝到增量甜头的同时,也在面临很可能重复大多数新消费品牌通病的老路。

哈利·波特限时咖啡馆;Tiffany & Co.快闪店;潮宏基国潮快闪店;MICHAEL KORS × ellesse胶囊系列限时展;AUM POP-UP打包气味馆…

关键词:快闪店哈利·波特限时咖啡馆 2022年07月10日

尽管友宝被冠以“国内最大的无人零售经营商”的名号,但是日子过得并不如意。除了面临着连续亏损的问题外,友宝的营收数据也令人堪忧...

赢商网账号登录

赢商网账号登录

未登录

未登录