作者:李天骄

英雄悲歌张近东

2022年5月12日,国际米兰在意大利杯决赛中击败尤文图斯夺冠。俱乐部主席张康阳意气风发,在奥林匹克球场6.5万观众面前振臂欢呼,庆祝球队一年内第三次捧起冠军奖杯。

如此喜事自然要在社交媒体上庆祝一番,只是微博转着转着就变了味。

前江苏队球员转发张康阳微博的时候不忘敲打老板:咱们也捧起了冠军奖杯,拖欠了一年多的公司什么时候发?

敲打的文字令人唏嘘:“不会真的只有国外球队的努力才值得尊敬吧?”

遭遇欠薪的不只江苏队。

近日,张近东父子因为被全球追债一事再次进入公众视野。

2020年,张康阳就苏宁小店项目向建行融资,后无法偿还借款。而这对于苏宁来说,只是负债累累的冰山一角。

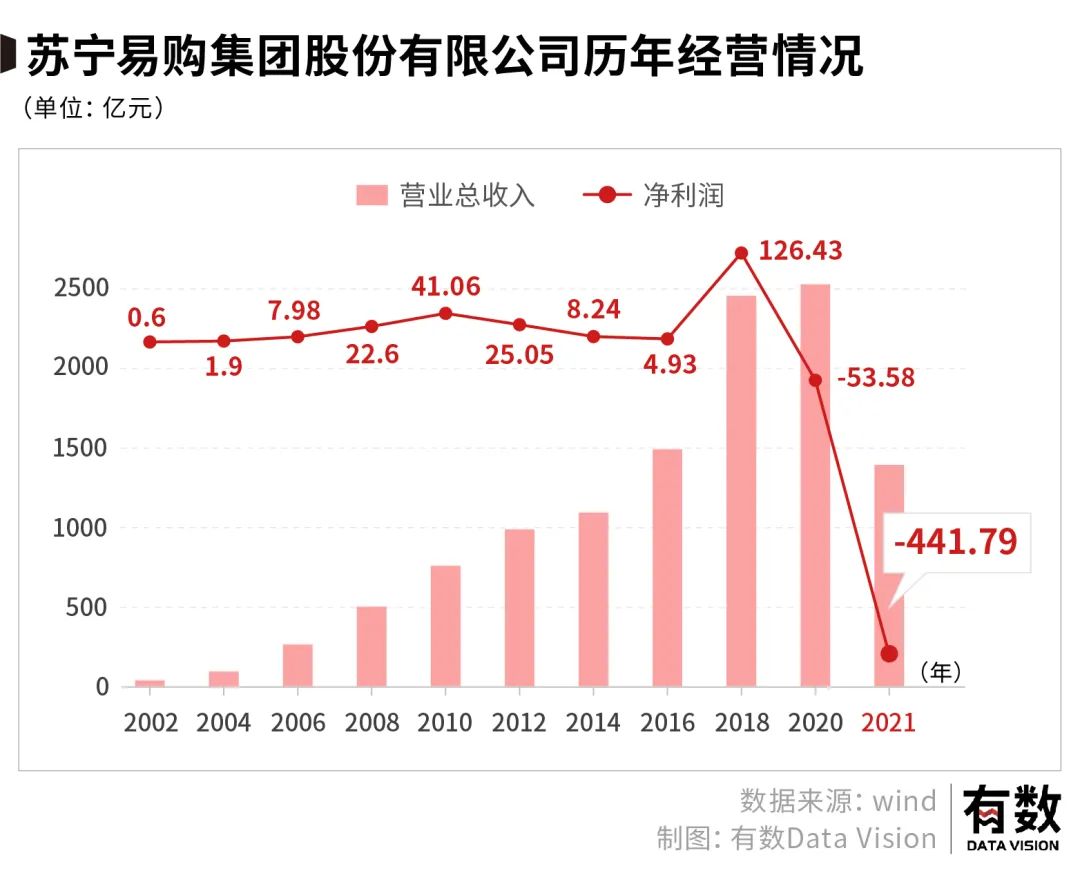

年报显示,2021年苏宁易购净亏损超400亿,2022年5月6日,以持续经营能力不足为由,苏宁被深交所正式“带帽”,苏宁易购变成了“ST易购”。

都说选择比努力更重要,而苏宁就是那个刚“出道”就遇上全盛时期的泰森的可怜人。

通过对苏宁年报和公开数据的挖掘和分析,我们试图围绕苏宁30多年的历史,去探讨它的沉浮以及背后的原因。

01

崛起

1993年,《扬子晚报》以 《“联合舰队”与“小舢板”正面交火》 为标题,报道了一场商业战争。在与八大国营商场交锋的这一年,苏宁实现3亿销售额,同比增长182%的苏宁,正式走上历史的舞台。

实诚的记者把苏宁称为“小舢板”,百货商店、中央商场、南京商厦等八大国营商场是“联合舰队”。但在这一年,这艘舢板已经拿下了南京七成的空调市场。

苏宁崛起的方式是“服务+低价”。苏宁第一次在业界建立了营销商“配送、安装、维修”一体化体系,还组建了300人的团队,免费上门安装空调。

要知道,在空调需求远大于供给的时代,空调根本不愁卖,想要国营商场给你免费装空调基本是痴人说梦。

苏宁在报纸上列出了市面上所有主要空调品牌的成本、出厂价和零售价。放到今天,这种打广告手段多半会被喷上热搜。

也难怪八大国营商场坐不住,要联合围剿苏宁。而苏宁迎战的方式,则是继续低价:苏宁称,在南京任何商场所购同类商品价格比苏宁价格低,就全额收购并支付差价。

这超前的营销手法到今天还被侯毅直接拿来用。

消息一出,顾客踏破门槛。仅仅在一天内,消费者数万人,日销售额突破千万元。

“小舢板”其实并不是孤军奋战。它靠着“淡季订货、反季节打款”的模式,在销售淡季向生产商打款扶持生产,而生产商则会在旺季以优惠的价格供货。

1996年,苏宁已经建立了辐射全国的批发网络,业绩收入达15亿元。而此时张近东决定结束批发业务,由空调专营转向综合电器全国连锁经营店,简单来说就是从中间商转向了零售商,直面消费者。

从现在的眼光看,这一步理所应当,格力、美的后来也纷纷效仿。但在当时,张近东面对的是一众高层的反对,而他的解决方案则是: “谁再说要搞批发,就开掉谁。”

张近东还在会议室里拍桌子的时候,宿敌黄光裕在北方悄然崛起。国美电器一跃成为了北京综合家电连锁第一,并于1999年开始了向全国扩张的步伐。

突破八大国营围剿之后,“美苏”争霸的暗流一点点涌上了台面。

国美靠着包销和招标等方式,吸引了大量品牌。而随着越来越多电器品牌的入驻,国美拥有了议价能力,能做到同一件产品比市场价便宜2000元左右[1]。

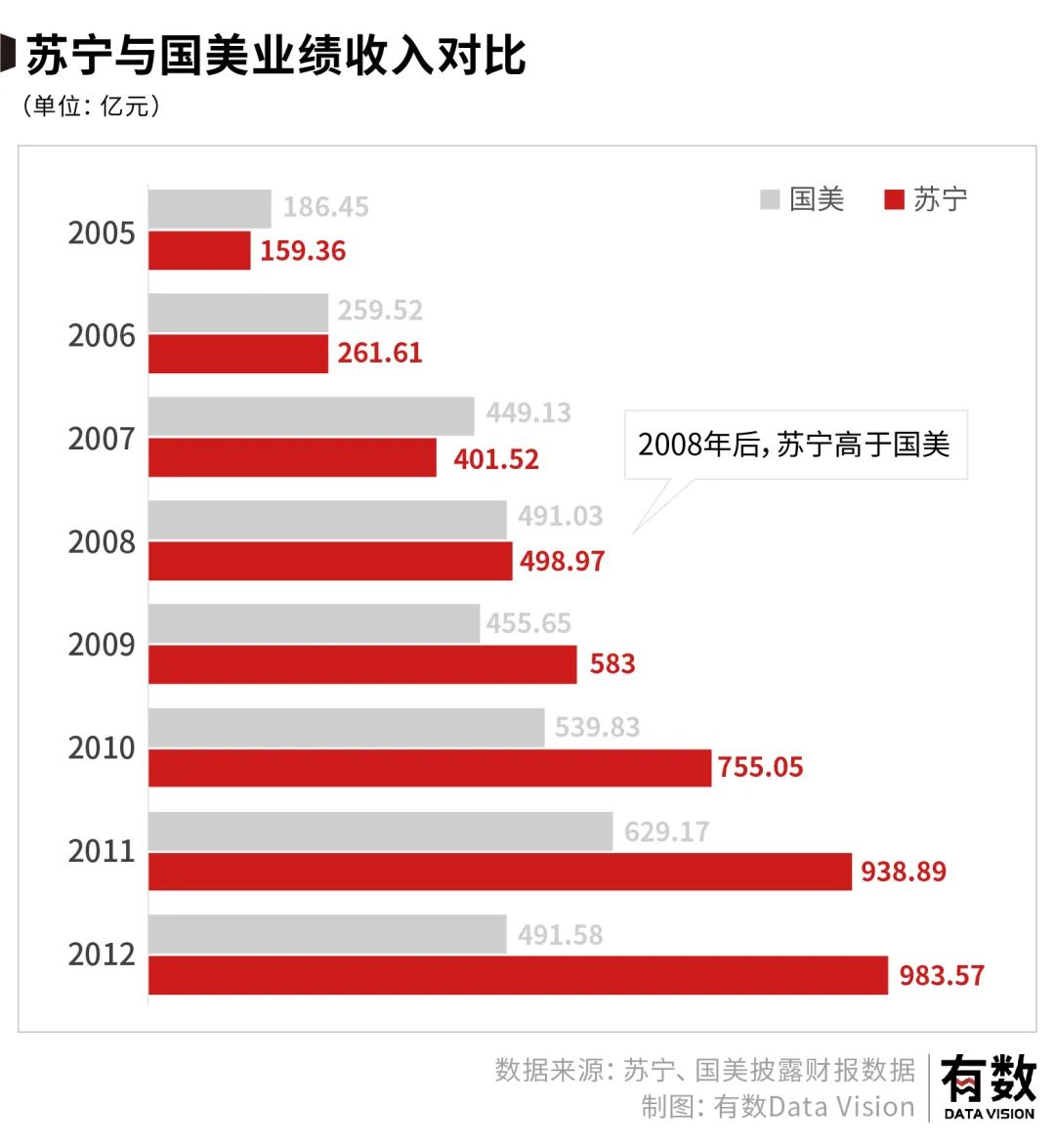

2004年,苏宁和国美相继上市。从当时的情况来看,国美是占据先手的一方。黄光裕资产突破100亿元,成为内地首富,国美也成为零售行业的第一名。

2005年,国美把旗舰店开到了张近东在南京新街口办公室的对面。同年,国美的营业收入比苏宁多了20亿。在门店数量上,国美也以259:224领先。

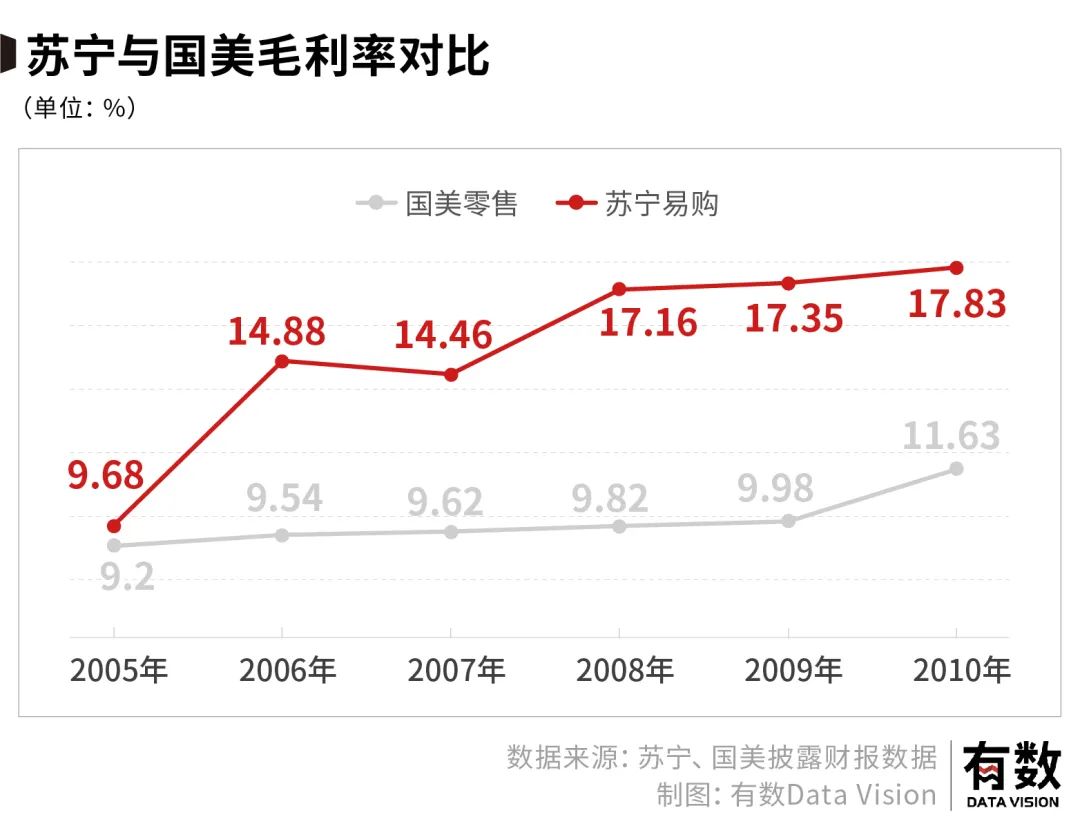

在强敌入境的时候,苏宁还是将南京单家旗舰店营收从8亿做到了10亿。与国美全国的快速扩张不同的是,苏宁注重内部管理,比如投资8000万打造ERP销售管理系统,以及3亿请来IBM帮助苏宁完善供应链。

这样的结果体现在财报上,则是这时的苏宁即使门店数量落后,整体营收不高,但却在单店利润上跑赢了国美。

但张近东可能怎么也想不到,“美苏”争霸的结局,竟然会以2008年黄光裕的入狱收场。

这也成为了战争的转折——失去了总舵手的国美陷入内斗,苏宁成功以498.97亿元的营收超过了国美的491.03亿,登上行业龙头宝座。

在这时,无论是在办公室里感叹世事无常的张近东,还是在牢里悔不当初的黄光裕,恐怕都没注意到一位从中关村走出来的刘老板。

02

分野

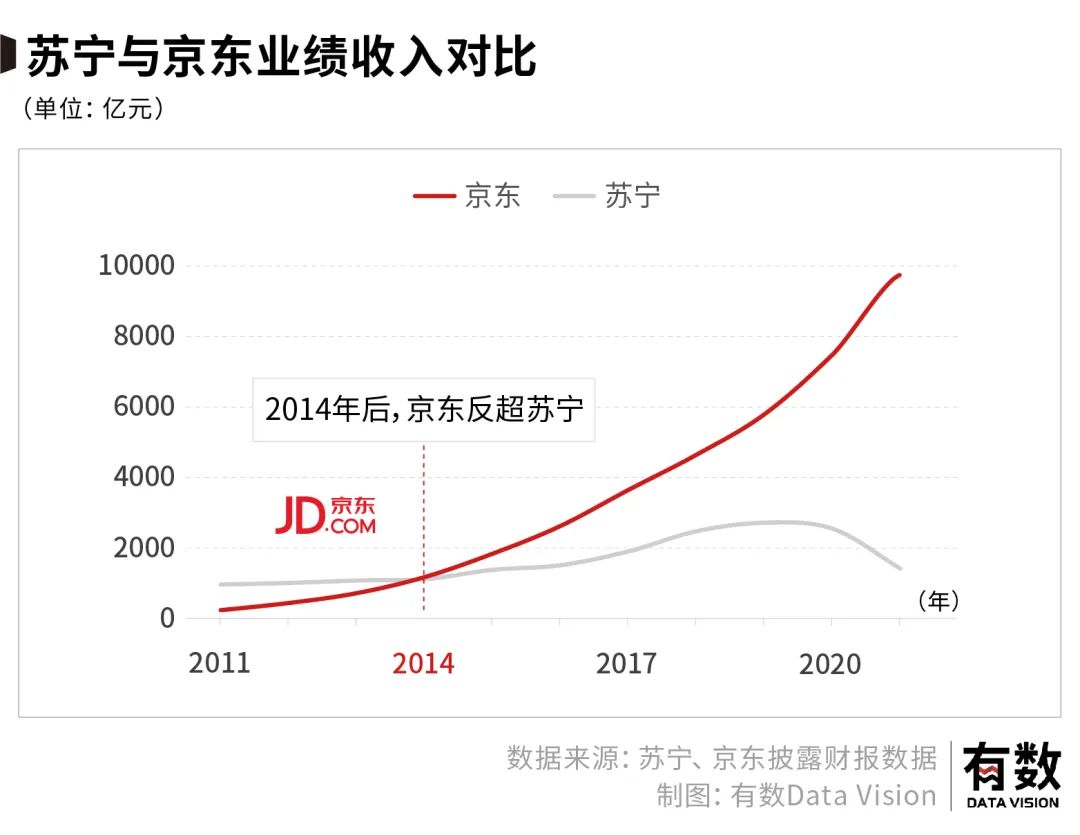

2008年,淘宝商城才刚上线,当苏宁营收来到500亿的时候,京东还在为10亿的销售额犯愁。三年后,当苏宁庆祝自己成为线下家电连锁的霸主的时候,营收“只有”京东的4倍了。

很快,苏宁就将直接感受到电商的亮剑。

2012年8月的那场价格战,对京东而言,是打响名号的战役,而对于苏宁,也是一道分水岭。

刘强东在微博上称,未来三年内大家电产品零利润。京东还把一间会议室命名为“打苏宁指挥部”,刘强东亲自挂帅,其余的市场、公关、销售、大家电部门成员,时刻关注价格战动态并制定策略。

咋一看,京东很像“年轻”时力战国营商场的苏宁,不得不说时代更迭也有很多相似之处。

而苏宁这次作为霸主也迅速参战,称高于京东的立即调价,已经买的两倍差价赔付。随后,国美这样的老家电巨头以及当当网、易迅网等电商也纷纷加入战团。

整个晋西北乱成了一锅粥。 在这场电商大战中,各家疯狂烧钱。

京东烧的是投资者的钱,甚至还有投资者主动拿钱给刘强东支持其继续价格战;而苏宁却是实打实砸自己的钱,更是举债80亿作为“军费”。价格战异常惨烈,直到发改委介入,参与者被各打五十大板了事。

京东一战成名,吸引了大批流量。在空调上亏的钱,最终数以倍计迅速从其他产品上补回来。

但反观从九十年代走过来的“老苏宁人”,终究还停留在苏宁家电大卖场的时代,线上的苏宁易购被遗忘在了一旁。

2013年,苏宁净利润下滑了近6成,创下当时上市以来最差业绩,同时也是未来八年里,最后一次盈利。

2014年苏宁的成交额是1089亿元,京东则以1150亿的成绩首次超过苏宁。两年后,京东的成交额更是达到了苏宁的两倍。

电商的时代来临了,面对危机,苏宁决定——打不过就加入。

03

衰退

苏宁尝试互联网化的过程可以简化为一句话: 一顿操作猛如虎,定睛一看原地杵。

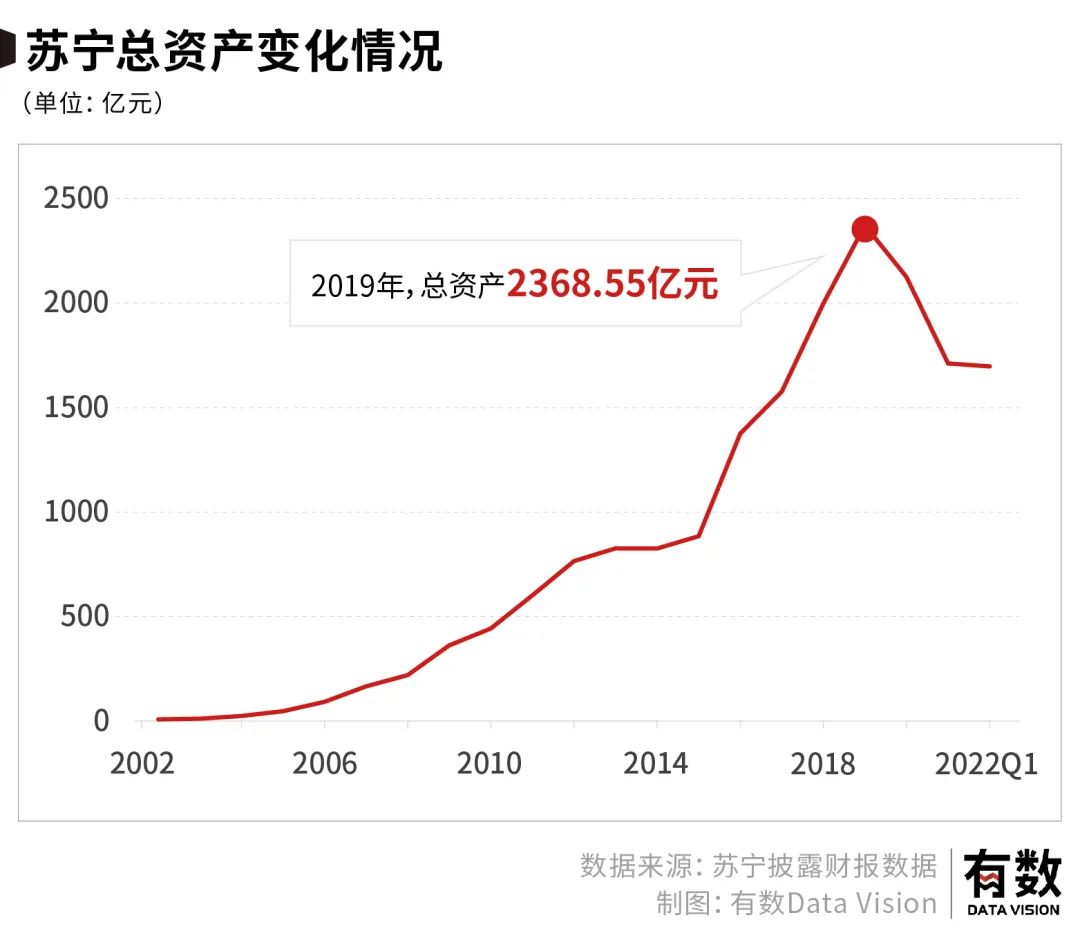

苏宁的资产在2019年超过2000亿,成为它的巅峰时刻。但这一年已经是苏宁扣非净利润连续亏损的第六年。

它的资产是靠买买买堆出来的:2012年耗资6600万美元收购母婴平台红孩子,2013年高位接盘PPTV,后又斥资收购满座网、努比亚 、天天快递等,2019年,苏宁易购48亿元买下家乐福中国80%股份……

七年间苏宁易购对外投资总额达到了700亿元。

然而这些钱并没有带来相应的投资回报,反而带来了数百亿的债务。

PPTV亏损超10亿元,天天快递更是亏损了超40亿元。另一方面,张近东父子又大手笔投资足球项目,先后买下江苏舜天俱乐部和国际米兰,但球队开支是个无底洞,天价签约球星不说,还需要租赁维护训练场地以及球场。结果就是江苏苏宁夺冠后“原地解散”的场面。

在这段时间,苏宁主要赚钱的业务,还是零售主业。2017年到2019年,零售营收占比都在94%以上。

一家缺少互联网基因的公司,转身何其困难。

2013年,苏宁仍在上升期时,张近东自豪地表示:苏宁的大区老总基本上都是十年前自己培养的,这种好的商业模式,是时间的沉淀。 正是基于对模式的自信,他说苏宁和京东,就好比大人和小孩[9]。

事实证明,在需要转变的时候,时间沉淀下来的老一辈苏宁人,可能会成为一种拖累。

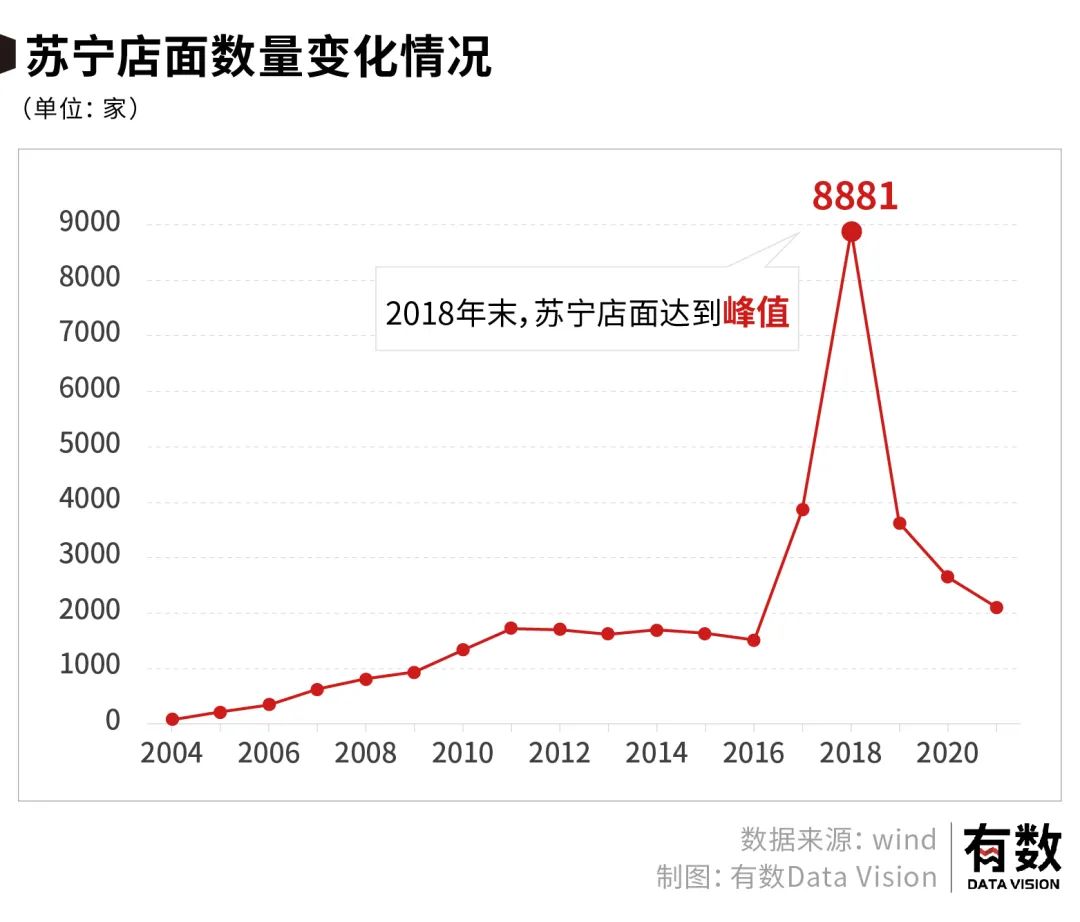

2017年,苏宁提出了零售云,为了引进互联网基因,张近东请来了原乐视区域总经理刘怀力负责这一项目,成绩很喜人,2018年年底零售云门店达到2071家。

但这个所谓的“云”模式,依旧是对京东电商的一次拙劣模仿 ——约等于是在苏宁易购上开了一个属于加盟商的店铺,名字可能叫河西村66号小王家电专卖。

这可能是苏宁离互联网电商模式最近的一年,但也是苏宁线下门店膨胀最夸张的一年,2018年末,苏宁各类线下门店数量达到8881家。

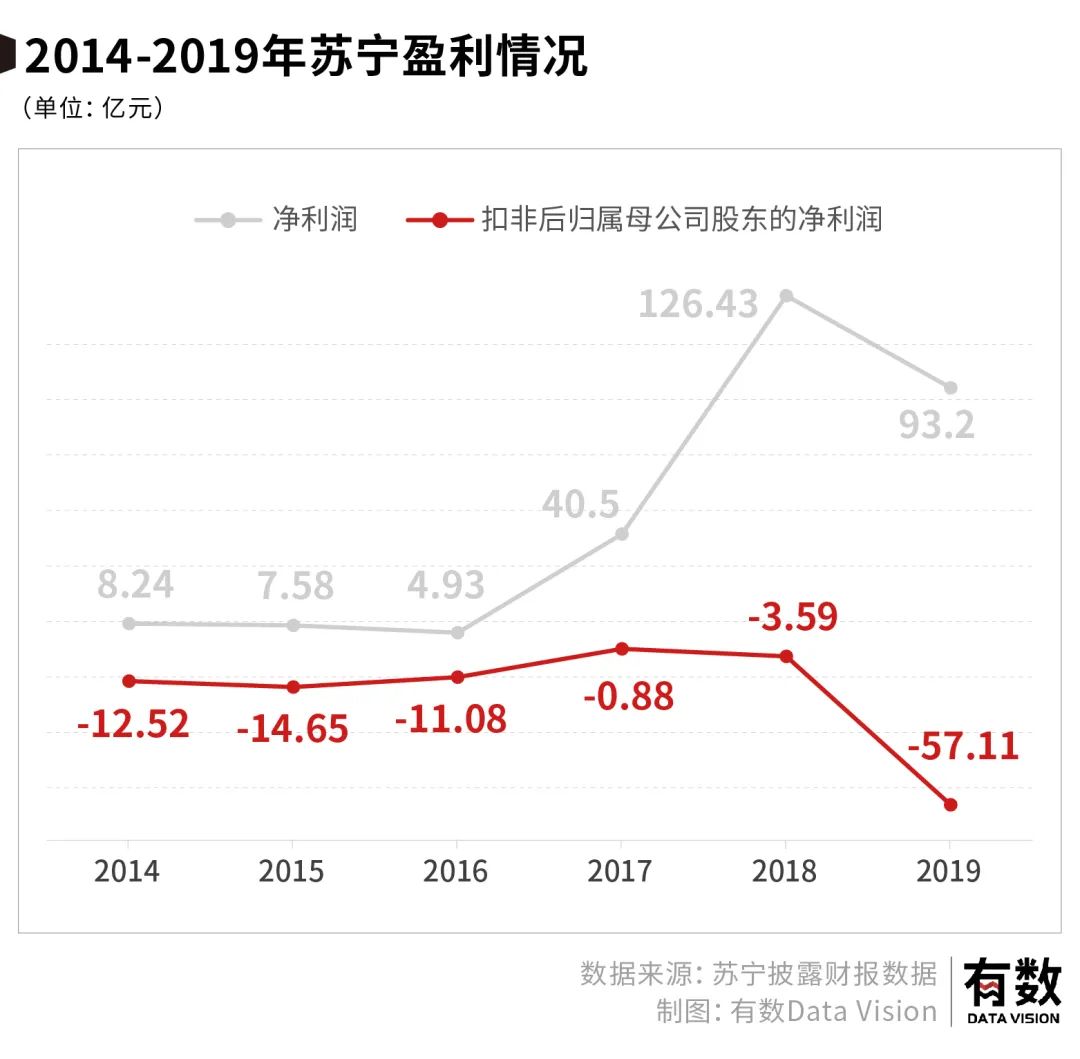

体现到财报上,2018年成为了苏宁净利润成立以来最高的一年。同样在这一年,拼多多正式在美股上市,成为电商奇迹。

但这同样也是如今被称为ST易购能够维持账面风光的最后一年。自2014年以来,扣除非经常性损益后的苏宁再没赚过一分钱。

账面净利润为正,仅仅是将自己的子公司卖给母公司苏宁集团,左手倒右手,卖出后又租回的方式来维持账务的表面利润,2018年苏宁卖掉阿里巴巴的股票实现投资收益113亿,占同期净利润的89%。

给苏宁续命的这100亿,竟然是靠卖最大的敌人之一的股票换来的,而更可笑的则是这些股票,还是阿里当年为了打击京东,才选择和苏宁交叉持股的。

阿里和苏宁合作时估计也没有想到, 构想里的携手向前,会变成人家的“离婚”套现。

这里需要解释的一个问题是:同样是卖家电的,面对互联网电商的冲击,为什么苏宁没有还手之力,而格力仍然能够过得不错?格力净利润从2012年的74亿增长到了2019年的248亿,目前仍有门店上万。

与日用品相比,家电品类受到的电商冲击较小,直到2020年,家电线上的销售比例才首次超过50%。也就是说,在这之前,多数人还是更倾向于在线下选购家电。并且,他们对品牌还是十分看重的。

苏宁是单纯的平台,而格力与美的则有自己的家电产品。事实上,格力和美的当初自建渠道的初衷,就是为了摆脱对国美和苏宁这样的平台的依赖。这样一来,人们在线下选购,自然会去往专卖店。

苏宁的定位就相当尴尬了:一方面,作为平台渠道的它没能聚集起强劲的拳头产品,另一方面,还要面对电商这种新渠道的冲击。

短时间内,苏宁还可以通过一些手段在纸面上做文章,让业绩数据好看一些。2019年,苏宁小店、苏宁金服先后“出表”,给苏宁易购的账面带来了超200亿元收益,维持公司较好看的净利润,而实际上,公司正常业务活动亏损已达57亿元。

04

幻灭

2020年,资产卖无可卖,表内也几乎没有还能拆出去的业务,苏宁为了缓解资金问题开始疯狂质押股权,而上一个这样操作的还是贾跃亭。

很快,张近东成为被执行人,执行标的超过30亿元。

苏宁一直在亏钱其实是有原因的。

首先是苏宁易购本身,2012年开始的价格战一直打了十年,到现在还在想用零售业务低价抢市场,导致毛利一直维持在10%左右的水平,这点毛利随便加上点固定成本就没了。

其次是苏宁的投资,上文所述的所有投资加上一系列互联网转型的失败又吞噬了公司的现金流。作为零售业为主的苏宁本该可以从长达3-5个月的应付账款周期中获取大量投资收益,但苏宁失败的投资却反而摧毁了公司的流动性。

加上苏宁搞了很多超长周期的项目,如苏宁广场、线下门店以及与之匹配的物流建设等,这些重资产的项目导致了债务的激增,也是苏宁近年来表现出缺钱的状态,最终带来了流动性危机。

靠变卖资产和表内表外转换来粉饰的太平总有窗户纸被捅破的时候。

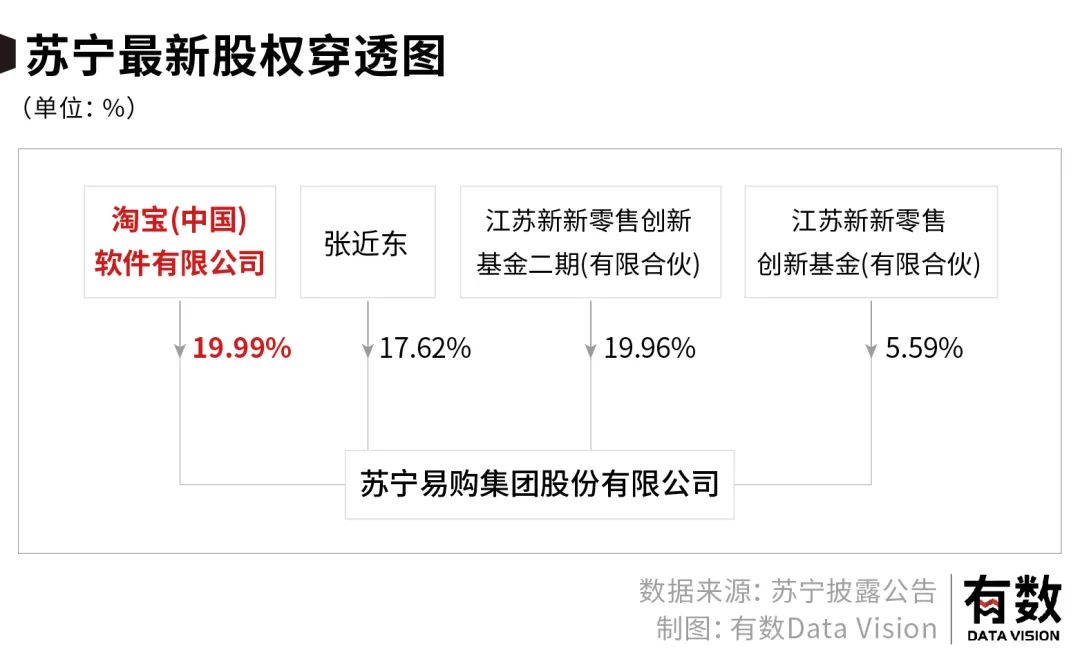

最后一张牌被打在了2021年7月,苏宁易购把16.96%的股份转让给了南京市国资委牵头成立的新零售创新基金。转让完成后,苏宁易购处于无实控人状态,苏宁正式告别了张近东时代。而在转让前,刘怀力已从零售云离职。

接手的还是不离不弃的阿里。一跃成为公司最大股东的阿里,委派刚从大润发退休的黄明端担任了苏宁的董事长。

国资下场,百亿资金救助,却没带来苏宁新生。截至2022年1季度苏宁易购的资产负债率依旧高达82.55%,总负债高达1398亿元。

截至2022年7月25日,ST易购股价仅剩2.46元,市值已不到200亿元,相较于苏宁易购在2015年1598亿元的市值高点,如今的苏宁易购都不及当时的零头[2]。

其2021年亏损的金额超400亿元,一年亏掉了两个自己,直接登顶大A亏损榜第一名。

阿里巴巴的财务负责人与相关业务已进入苏宁公司,其他核心部门也纷纷驻场阿里高管[3]。

当年,阿里收购大润发,黄明端那句“赢了所有对手,却输给了时代”令人唏嘘,而现在这番话放到苏宁身上也没什么违和感。

05

尾声

2006年,张近东在钟山高尔夫球场接待了顶着首富头衔的黄光裕。

面对黄光裕提出的收购意愿,张近东这样回复: “你不要买苏宁,我做不过你就送给你。买,你是买不起的[10]。”

苏宁赢了国美,但张近东却没能成为赢家。他把能撞的槛都碰了一遍,而黄光裕出狱后,撂下“18个月使国美恢复原有的市场地位”的话后,有媒体抛出这样一个论断:张近东忙碌的12年,败给了黄光裕狱中的12年。

但仔细想来,像张近东这样近60高龄,仍然在一线奋斗的企业家并不多见。 刘强东卸任京东CEO时48岁,黄峥卸任拼多多CEO时41岁,张一鸣卸任字节跳动CEO时年仅38岁。

互联网掀起的造富浪潮,比传统产业更为迅猛,但张近东却也有多次可以急流勇退的机会,比如答应黄光裕的收购,又比如在苏宁狂飙突进时期选择急流勇退拥抱阿里。

从这个角度来看,张近东可以说是一位悲情英雄。

比他大两岁的段永平,一边买苹果股票,一边鼓励年轻人好好奋斗,不要走捷径,不要相信弯道超车。

说这话的,本也可以是张近东。

[1] 家电卖场,品牌“夺权”,钛媒体

[2] 苏宁易购“戴帽”,何时能“止血”?,新浪财经

[3] 苏宁易购“易主”:黄明端任新董事长阿里巴巴正式接管,界面新闻

[4] 大败局:昔日的零售霸主苏宁,为何一溃千里?,网易

[5] 苏宁简史:盛于零售,衰于电商,败于扩张,澎湃新闻

[6] 815电商大战 一场有组织的约架,中国发展门户网

[7] 苏宁、国美为何纷纷步入“老年”危机,钛媒体

[8] 苏宁危机终局:深圳国资放鸽子,遭“瓜分”无实控人,联合财经

[9]苏宁张近东:京东商城还是“小孩子”,联商网

[10] 苏宁为什么赢,徐军/何丹

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

12月27日,苏宁集团最新通告表示,目前已经完成偿还员工借款本金的1%,将争取在2022年6月30日前将全部员工借款本金偿还完毕。

乐购仕宣布,新加坡一投资基金取得乐购仕的34%股权,成为最大股东。股权变更后,曾为该投资基金的母公司苏宁集团出资比例从65%降至30%。

关键词:苏宁 2021年12月03日

苏宁易购控制权正式发生变更,张近东持有公司股份降至17.62%,其一致行动人苏宁控股持股降至2.73%,导致公司变更为无控股股东及无实控人。

苏宁易购公布新一届董事会名单,黄明端出任新一任董事长,张近东的得力干将任峻出任总裁,也就是说,阿里目前并没有实现对苏宁的完全统治。

赢商网账号登录

赢商网账号登录

未登录

未登录