编者按:今年8月,研磨·2022中国城市商业力高峰论坛将在武汉举办。商业体作为城市商业发展的重要载体,传达商业原创能力,是城市商业力不可分割的部分。为此赢商网特别策划「寻找商业“MALL”力」系列报道,以城市视角探寻购物中心/商业街的原创力。本期寻找商业“MALL”力之上海。

上海商业市场回顾

自1917年开始,随着香港的先施百货、永安百货先后来到上海,南京东路浙江路聚集了永安、先施、新新、大新四大百货商场。零售、餐饮、游乐场、宾馆多业态融合,一站式消费场所,让这些商场大受欢迎,南京路也成了当时上海最热闹、最繁华的商业街。当前,百联集团运营的永安百货仍在营业,先施、新新、大新更名为上海时装商店、上海第一食品及第一百货,焕发着新的生机,南京路商圈依然是上海最繁华的商圈之一。

得益于改革开放,1990年代,上海商业来到快速发展期,外资百货蜂拥入沪,家乐福、麦德龙、沃尔玛等外资零售企业进入上海市场。1992年,上海深化改革开放,并设立了浦东新区,商业中心建设明显加快,1993年至2004年,瑞安、恒隆地产、太平洋、凯德、丽丰、新鸿基等港资外资公司的入局,恒隆广场、新天地、太平洋百货、中环广场一批项目开业,带来了新的商业理念和模式,为上海乃至内地商业地产的发展提供了范本。

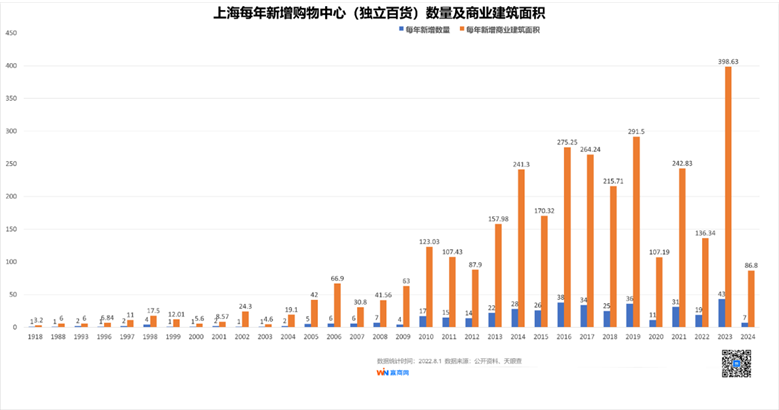

到了2004年,上海商场进入第一阶段的爆发期,据赢商网不完全统计,2004年至2013年的十年间,上海新开业98家商场,新增商业建筑面积达739.7万平方米。这一阶段商场的运营商呈现多样性特点,民企、国企、央企、港资外资同台竞技。

2014以后,传统百货业逐渐衰落,但随着轨道交通完善,居民的人均可支配收提高,上海购物中心火速扩容,带动商场数量进一步爆发。2014年至2021年,新增购物中心229个,新增商业建筑面积1808.34万方。

虽受到疫情影响,2021年上海商业增量依然出现小爆发,正式开业的购物中心有29家,太古地产、瑞安房地产、凯德、三井不动产、印力、利福中国等全新之作入市,包括北外滩来福士、瑞虹天地太阳宫、前滩太古里、松江印象城、久光中心……

区域商业发展

//行政区:浦东一骑绝尘,青浦区将新增商业建面百万方

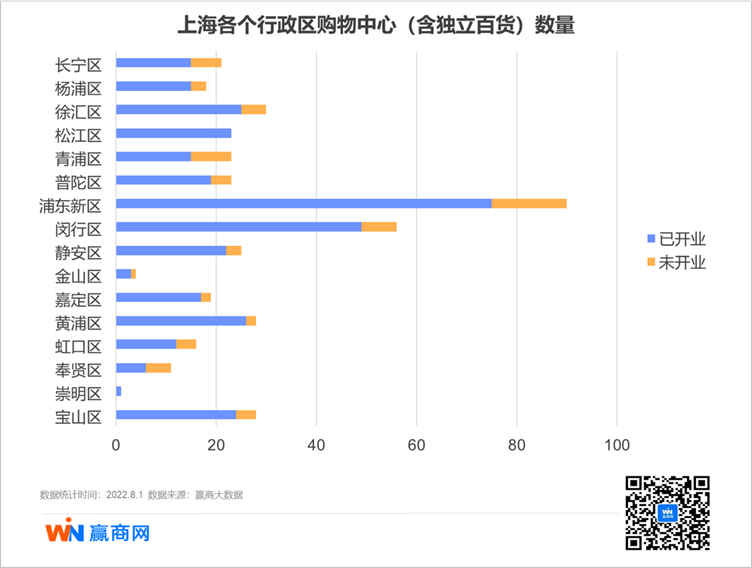

上海有16个行政区,分别是黄浦区、徐汇区、长宁区、静安区、普陀区、虹口区、杨浦区、浦东新区、闵行区、宝山区、嘉定区、金山区、松江区、青浦区、奉贤区、崇明区。

在大众的印象里,一提到上海的商业,便会联想到市中心的黄浦区、徐汇区、静安区,其中徐家汇、南京西路更是高端商场聚集地。不过,从数量上来看,浦东新区才是全上海购物中心最多的区域,陆家嘴、金桥、周浦、龙阳路等众多商圈聚集了90家购物中心。从增量上来看,也是最多的。究其原因,除了政策上的优势,浦东新区还是上海最大的区,有最多的人口,其面积1210平方公里,人口达568万。

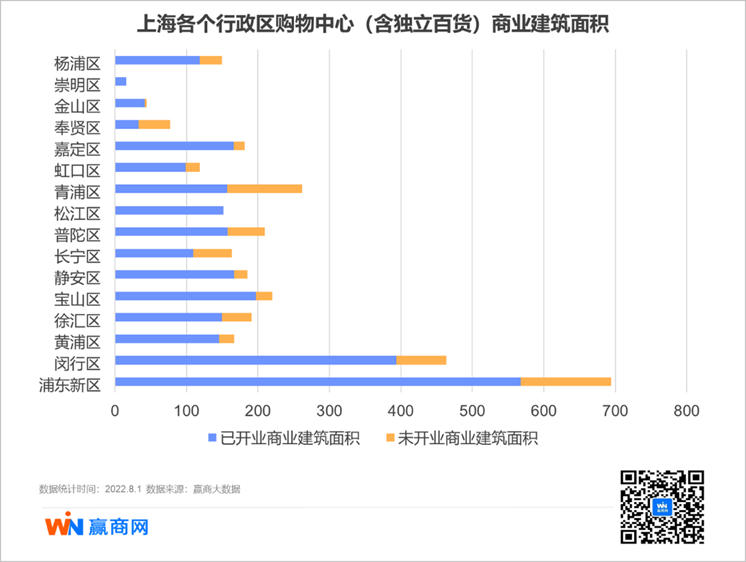

从数量上来看,上海商业项目最多的前五个区分别是浦东新区、闵行区、黄浦区、徐汇区和宝山区;从商业建筑面积来看,上海商业建筑面积最大的5个区分别是浦东新区、闵行区、青浦区、宝山区、普陀区,结合商业项目数量和商业建筑面积,普陀区、青浦区商业项目单体平均商业建筑面积相较于其他区域更大。

近年来,浦东新区商业发展迅速,知名开发商纷至沓来,港企有嘉里建设、新鸿基、新世界发展,国企有华润万象生活、大悦城地产、百联集团、外高桥、上海金桥,外企有铁狮门、芬琴集团(RDM集团),民企则有印力、宝龙、证大投资……这些公司的商业项目遍布浦东新区热闹的区域。

青浦区是上海商业项目又一重要增量区域,虹桥国际开放枢纽、进博会、长三角生态绿色一体化发展示范区、五大新城等多重利好下,区域新增商业迅速。总体来看,青浦区新增商业项目主要集中在徐泾、赵巷和青浦新城一带。

据赢商网统计,2022年下半年至2024年,青浦区新增商业建筑面积104.8万平方米,包括万科商置(上海)运营的天空万科广场、瑞安的蟠龙天地、星河商业的兰韵星河COCO City、联美集团的新虹桥NHO、首位SHOWAY二期以及宝龙的西虹桥宝龙城等项目均将入市。

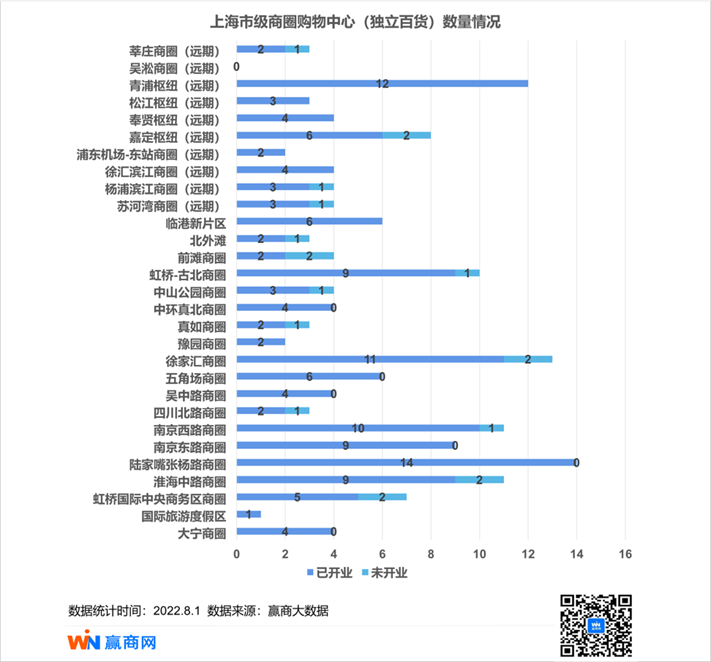

//商圈:市级商圈扩容至29个,陆家嘴张杨路商圈数量领先

20世纪二三十年代,永安、永新、新新、大新四大百货公司的崛起,让南京东路最先成为上海最热闹的商业大街,南京路发展为闻名海内外的“十里洋场”。

1992年前后,上海深化改革开放,商业中心建设加快,“四街四城” 发展规划被提上日程,即南京东路、南京西路、淮海中路、四川北路以及徐家汇商城、陆家嘴新上海商业城、豫园商城、新客站不夜城。

2001年至2010年,在原有的8大市级商圈基础上,五角场、中山公园升级为市级商圈,多商圈格局形成。根据上海商业网点布局规划,2014年,上海扩展至15大市级商圈,大型购物中心遍地开花。

今年2月份公示的《上海市商业空间布局专项规划(2021-2035年)》草案显示,上海将形成“4+X+2”(4级商业中心体系、X个特色商业功能区、2个配套支撑体系)的商业空间体系,其中市级商业中心、地区级商业中心的数量分别达到29个、45个。目前,上海市共有19个市级商圈,远期规划还有10个市级商圈。

据赢商网不完全统计,已开业和未来两年筹开业的购物中心(及独立百货)的416个项目,286个项目在商圈内,其中,163个项目位于市级商圈(含远期),占总体的39.18%,市级商圈的购物中心更加集中。

具体到商圈上,项目集中度高的商圈有小陆家嘴张杨路商圈、徐家汇商圈。提及浦东的商圈发展,陆家嘴张杨路商圈占有重要地位,其集聚了国金中心、正大广场、第一八佰伴、华润时代广场、陆家嘴中心L+Mall等颇具名气的商业项目。

徐家汇商圈的购物中心亦较为集中,共13个购物中心,有主打高奢风的徐家汇中心ITC、港汇恒隆广场,还有网罗一众日本首店的美罗城,以及老百货商场东方商厦、汇金百货、六百、太平洋百货等。

运营商洞察

上海最早的百货商场是由港资、外资兴建的,例如前文提到的四大百货商场。建国后,国有国营百货成为主流商业形态,第一百货、第二百货、华联商厦……出现在城市的四面八方。

1990年代,外资涌入上海商业市场,其中包括日本的伊势丹、八佰伴、佳世客,法国的巴黎春天,韩国的新世界,马来西亚的万邦、百盛,中国香港的瑞兴、先施、迪生、美美,这些顶尖的百货多集中在淮海中路、南京路等商业中心。外资超市也同步登陆,家乐福、麦德龙、大润发、欧尚纷纷在上海开连锁店。

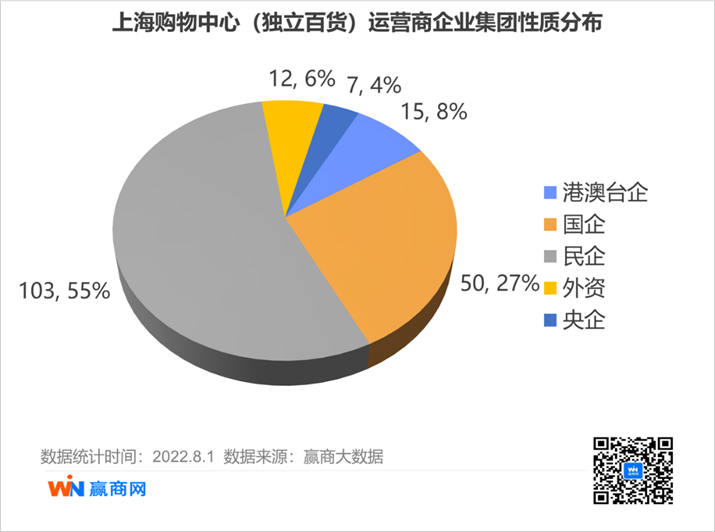

同一时期,在外资的带动下,民企开始活跃,至今仍在营业的有上海梅龙镇广场、上海浦东新大陆广场、上海虹口天兴百货。经过多年的发展,现如今,民企逐渐成为购物中心经营的主力军。据赢商大数据显示,在已统计运营集团性质的上海商业项目里,民营企业占比达47.11%。

将在2023年开业的购物中心中,由民营企业开发运营的依然占大多数,占比为56%。比较有代表性的有海印集团的海印又一城、合生创展的上海苏河湾合生汇、联美集团的上海首位SHOWAY二期、万科企业的上海徐汇万科中心(三期)……

不过,港企、外资、国企在上海高端购物中心有绝对话语权,上海的15家高端购物中心中,有9个项目由港企运营,3个项目由外资运营,另外2个为国企运营。

项目情况

//项目档次:大众型占据主流,中高档竞争激烈

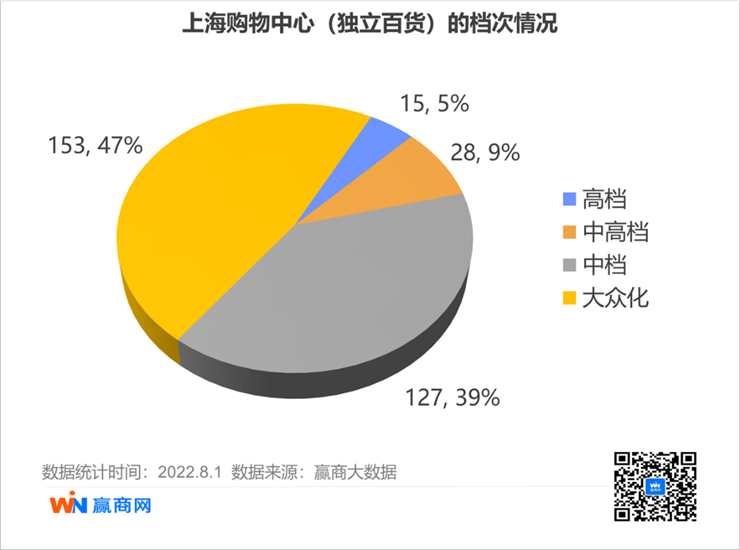

分析上海416个项目,我们发现在营项目中,大众化项目占比最大,为47%,中高档和中档项目占48%,高档仅占5%,共15家。

高档购物中心主要多分布在徐家汇、南京西路、陆家嘴、淮海中路几大著名市级商圈,运营商主体均为港资企业、外资及国企,鲜有民营企业。由此可见,高端购物中心主要占据城市中心区域,受城市容纳高端商场数量有限、高端品牌拓展需求、企业实力等因素影响,数量较少。

中档、中高档项目通常业态丰富,集购物、休闲、文化、娱乐、饮食为一体,更重视顾客的购物体验,体量也更大,运营主体民企、港资、外资皆有。万达、万科、宝龙、合生创展、联美集团等实力民企,与外资企业正大、凯德、瑞安、金光集团以及国企央企大悦城、金茂、百联、华润同台竞技,竞争激烈。大众型商场虽占市场主流,但单个项目体量小,餐饮、儿童亲子是这些商场的标签。

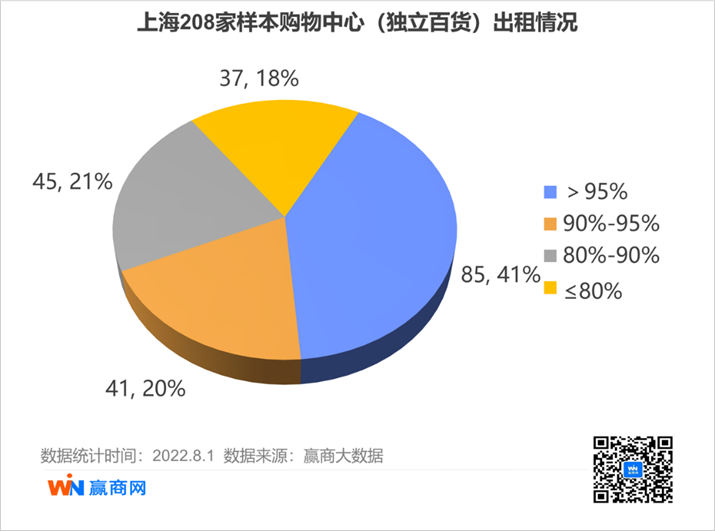

//项目门店出租率:出租率95%以上的占4成

2022年上半年,我们选取上海208家购物中心,观察其出租情况。数据显示,这些购物中心平均出租率是88.36%,共85家出租率在95以上,占比41%,出租率在90%以上的126家,占比61%,出租率低于80%的,占18%,共37家。

另根据赢商云智库在今年3月份发布的数据,2021下半年,上海购物中心空置率环比下降9.3%至8.3%。其中,市级商圈购物中心空置率为8.2%,区域商圈购物中心空置率为8.4%。

2021年上海仅四成购物中心出租率达95%以上,37.5%购物中心空置率超过10%,略逊于20城整体水平。

//上海商业展望

上海的商业版图在继续扩大,据赢商大数据,2022年至2023年,上海将新增包括苏河湾万象天地、天空万科广场、蟠龙天地、环宇城MAX等在内的69个商业项目,合计总建筑面积超500万平方米。

作为全国商业体最活跃的城市之一,上海存量项目革新升级的同时,新的商业区域不断扩容,购物中心不断朝着多元化方向发展,新业态、新物种和新生态层出不穷。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

品牌方面,LADY M计划在中国转为100%直营模式,连亏9年的克莉丝汀再次陷入闭店风波,OTB旗下4大品牌在锦沧文华广场开业……

青岛、杭州发布稳经济政策措施;亳州依立腾奥特莱斯商业综合体项目启动招商;上海商业自6月1日起开始复工……

8月17日,据上海市商务委,上海将首次发放电子消费券,8月下旬至11月下旬期间分三轮发放,可在餐饮、零售和文旅行业的多个消费场景使用。

6月23日,一场“堂食游击战”正发生在上海市松江区“恩珠家炭烤”;距离上海1996公里外的乐山,则是另一番光景。

6月1日,上海奈雪复工门店20家,家乐福所有门店恢复线下运营;今日起,百联股份旗下21家网点将恢复线下营业,上海新世界城将恢复线下营业。

赢商网账号登录

赢商网账号登录

未登录

未登录