编者按:近年来,五花八门的零食、小吃如果脯蜜饯、炸鸡、汉堡、卤味、炸串等层出不穷,极大地丰富了消费者的日常选择,受到大众的广泛欢迎。

且随着消费不断升级,小食品类也从过去的街边小店,不断丰富内核,成为一个个具有代表性的品牌,蔓延至购物中心,成为商业项目多经点位的常驻客。

作为购买频次相对较高的类别,小食门店具有无地域差异、性价比高、门店操作简单、产品全供应等优势,极具大规模拓店基因。为此,赢商网特别策划“小食经济”系列报道,以行业视角观研小食经济品类的多样性及未来发展趋势,以供行业参考。本篇聚焦至卤味赛道,看卤味江湖上波诡云谲的发展态势。

卤味赛道的竞争,是从品类的底层革命开始,发展至品牌端的一场竞争。

正如在九月初,紫燕食品披露招股意向书,拟在上交所主板上市;于9月15日开放申购,这预示着“佐餐卤味第一股”即将到来。

至此,在卤味赛道上的资本市场也将愈加热闹,继绝味食品、周黑鸭(需求面积:20-60平方米)、煌上煌上市之后,紫燕食品也登陆资本市场。除此之外,德州扒鸡在7月也已经预披露招股说明书,拟在沪市主板上市。

伴随着紫燕食品与德州扒鸡的到来,势必会给以鸭货为主的卤味市场带来一定的革新。让不同的消费场景衍生的休闲卤味和佐餐卤味,逐渐跳出鸭货盘踞的市场,让消费者对卤味有了更多元的选择。

赛道愈加细分,品牌的发展越受到关注,目光聚焦至华中市场,响当当的卤味“三巨头”湖南的绝味、湖北的周黑鸭以及江西的煌上煌,以区域市场为基点打造了各自的大本营。而在这个价值千亿的卤味零售市场上,总有后浪激涌向前,这个卤味江湖又会有怎样的发展变化?

卤味的传承千年之久,形成了一地一口味的特点

关于卤味的历史,可以回溯至两千年以前,其诞生于四川,从佐酒下饭到卤菜调料,“卤”成为了最悠久的烹饪手法之一。

(来源:视觉中国)

卤味发展至今,根据地域的差异形成了不同的口味偏好,逐渐形成了一地一特色,一地一口味的特点,不同区域也都有了自己的卤味特色代表。例如广州的白切鸡,四川的麻辣兔头、棒棒鸡,潮汕的卤鹅,江浙沪一代的糟毛豆、糟鸡、糟鹅等等。

随着卤味市场的发展,卤味逐渐细分,且细分品类也逐渐在新做法和新营销下,有了更加明晰的分类。按照不同的消费场景分为了休闲卤味和佐餐卤味两种;按照创新分类主要分为新式热卤、预制卤味和线上零售;按照地域类型来分,有川卤、湘卤和粤卤等等。

(数据来源:各品牌财报)

在卤制品崛起的年代,鸭货卤制品最先受到关注。同时也诞生了以卤制品主核心产品的品牌。在华中市场也由此而生了卤味“巨头”,卤制品第一股煌上煌1993年创立,周记怪味鸭(周黑鸭前身)1995年创立,绝味鸭脖2005年创立。

在各个品牌的推力之下,资本市场也将目光放在了卤味赛道上,借机而上的煌上煌、周黑鸭、绝味等品牌相继完成了资本化的转型。卤味品牌打开市场,也受到了一众消费者的热捧,由此大大小小的卤味品牌也逐渐冒出。

尤其近两年,面对市场消费需求以及消费习惯的变化,让新式热卤有了新的消费场景,既可以作为正餐一部分也可以做为休闲小吃,同时也诞生了预制卤味和线上零售两种形式。

千亿级赛道,迈入万店时代

从整体市场来看,卤制品的连锁化率达到70%,是餐饮业态连锁化率的约5倍。品牌的渗透从街边小店、社区门店到购物中心的多经点位和常规小型店铺,城市的大街小巷皆可看到卤味品牌。其中在2021年,卤味品牌规模保持了总体的增长,10-100家的规模品牌的增长量最高,达到了27%。可见在卤味品牌激烈的竞争中,仍然有众多的新锐品牌诞生、拓店。

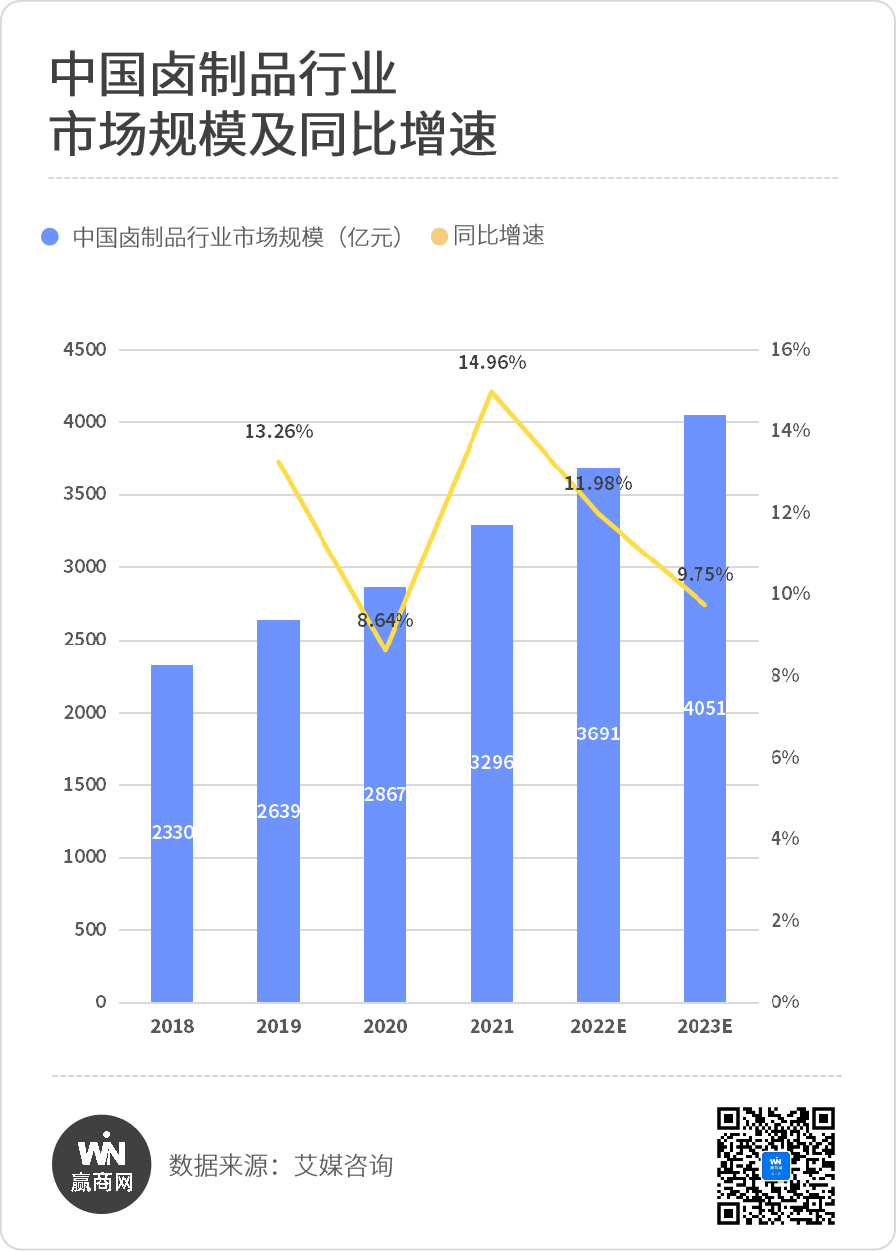

市场规模突破千亿

根据艾媒咨询关于中国卤制品的行业市场规模来看,2022年中国卤制品行业规模将达到3691亿元,预计到2023年达4051亿元,2018到2021年间复核增长率为12.3%。其中仅2021年,佐餐和休闲卤制品行业规模就已经分别达到了1792亿元和1504亿元。

头部品牌门店规模达到千店、万店,且线上发展贡献较高

据不完全统计,截止今年9月份,当下卤味巨头的门店数量已有突破千店、万店规模。其中,绝味14000+门店,周黑鸭3000+门店,煌上煌4800+门店,紫燕百味鸡6000+门店。

可以预见的是,卤味品牌可以规模化的单店模式已经跑通全国,无论是以佐餐为场景的品牌亦或是走社区路线的品牌,在市场上多点开花已经成为了品牌在该赛道健康发展的标志之一。

(数据来源:美团美食)

从2019到2021年的线上头部卤味小吃品牌中,线上卤味的发展带动主要是集中于绝味、煌上煌、留夫鸭、周黑鸭等,从表中可以看出,新兴的、地方性卤味品牌也在逐渐的向线上转移。

而除了传统熟知的卤味品牌,从市场的新锐卤制品牌来看,以王小卤、馋匪等为代表的卤味品牌,凭借线上流量,以头部主播引流加上大单品抢占先机,成功在线上渠道占领一席之位。据统计,2021年,王小卤的的单品虎皮凤爪销售额突破7亿元。

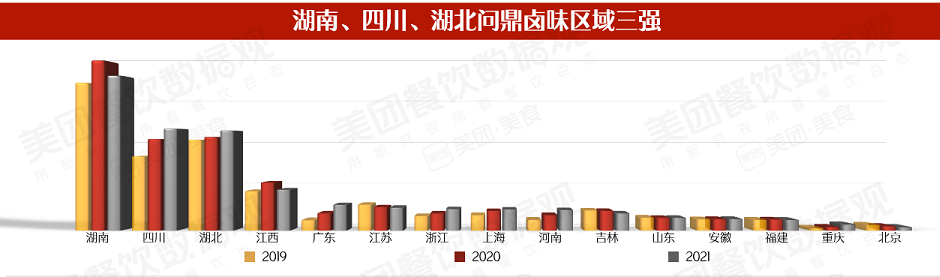

多品牌全国布局,湖南、湖北、江西位居前列

在线下渠道中,在川渝地区快速扩张的麻爪爪以凤爪为特色的卤制品牌,门店也已经超过300家;主打新鲜热卤的盛香亭,以湖南市场为核心,布局湖北、广东、江苏、贵州等地,至今门店超过400家;来自湖北武汉的热卤品牌研卤堂,三年间布局了全国40多个城市核心商圈。

(来源:美团餐饮数据观)

根据美团美食数据统计,从门店数量200家以上的卤味连锁品牌来看,在各个品牌的发源地以及不同品牌向外扩张的速度和方向上,华中区域市场中的湖南、湖北以及江西是卤味连锁品牌数量较为可观的区域,四川作为卤味起源地,亦是卤味品牌的大省。

从对华中市场的观察来看,湖北卤味小吃的连锁品牌中,更加注重深耕本地市场,强化品牌的根据地,继而向外部区域进行扩张;而湖南市场的品牌除了在当地深耕之外,向外拓展的方向主要选择了湖北及贵州省扩张,同时也不断向一线城市输出;河南市场的小吃品牌扩张相对比较保守,按照区域的对餐饮口味的偏好看来,更集中向北方地区市场开始探索。

头部品牌已开展产业上下游供应链

从供应链端来看,当前卤味市场上已经催生了该产业的上下游发展,头部品牌已经开启了“卤味品牌+复合调味料+产业链上中下游”的复合形态。以绝味为代表,在全国已有21个生产基地,以广泛的供应链布局,缩短了供货的时长,另一方面绝味先后投资了种鸭养殖上游企业、速冻米面食品生产供应商以及多家冷链物流公司等;麻爪爪投资了4500㎡的工厂;盛香亭采用的是绝味的整条供应链等。

拓宽边界,预制卤味颇受关注

预制卤味在疫情之后受到了消费者的广大关注,预制菜多元的销售渠道以及对门店的反哺能力,是其成为卤味赛道的黑马。

(来源:物只卤鹅官微)

(来源:菊花开手撕藤椒鸡)

以物只卤鹅孵化的预制菜品牌物满鲜为例,作为潮汕首家细分口味的预制菜品牌,建立了专属的预制菜工厂,以即热产品为主,形成了家庭场景中的便捷式卤味菜品;2019年成立的菊花开,作为一家风干辣卤品牌,也涉足了卤味预制菜的细分,线下门店主要集中在河南市场并在河南建设了4万㎡的智能化工厂,拥有一定的半成品预制菜的产能,且已经将预制菜发展成为了地区性产业。

写在最后

随着卤味产品的标准化程度不断提高,让卤味品牌的连锁化和规模化成为可能,但一味追求门店数量并不能为品牌的长久运营打下坚实的基础。在上市的各品牌中,通过梳理近几年的数据来看,整体的增长已显疲态,在今年上半年,各企业的净利润同比也是有所下降。

可见在当前的卤味赛道上,无论是“鸭中贵族”还是“卤货新贵”,都应深扎底层实力,做好差异化竞争的准备,打造更多的“卤味+”模式。从产品到供应链乃至整个产业,品牌做好细分改良,不断进行渠道创新,从场景延伸到口味多样化,以品牌的稳定性与多元性发展为方向,持续为市场带来“卤之惊喜”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近期,深圳各大CBD上班族的朋友圈都被这一款蜜汁鸭腿饭刷爆了!周黑鸭甜辣大鸭腿,搭配秘制调味料捞拌莴笋丝、胡萝卜丝,同时辅以娃娃菜。

周黑鸭发布的2021年财报显示,集团总收益为人民币28.70亿元,同比增长31.6%;净利润为人民币3.42亿元,同比增长126.4%。

从目前来看,无论是产品包装还是店面形象,周黑鸭并没有很大突破,而是延续了以往的呈现,绝对拳头产品也依然是鸭脖、鸭锁骨和鸭翅...

赢商网账号登录

赢商网账号登录

未登录

未登录