“编者按:

西北商业的变迁过程,就像是中国商业发展的一面镜子。从千年丝路、商贾并辏到时尚边缘、商业洼地,再到如今奋起直追、头部商企聚集,西北商业市场的演变,受到政治、经济等多重因素的发展影响。赢商网策划《看见西北商业力》专题,立足陕甘青宁新五省,全方位描绘西北零售商业的蝶变荣光。

12月,由赢商网主办的第六届商业地产西北峰会将在西安举办,峰会以“中国潮·西引力”为主题,联动西北各界商业力量,深度探讨当前商业环境下的破局之道,让世界目光聚焦西北,让西北商业与世界同频!”

品牌作为城市商业发展的重要组成单元,也是奠定城市丰富内核底蕴的重要基石,更是满足人们潮流调性与时尚品质生活的重要保障。从品牌端出发,我们会发现一座城市犹如毛细血管般的商业力量组成,正在为城市的突围进击提供源源不断地力量支持。

中国西北,下辖陕、甘、青、宁、新五大省份。近年来随着全国存量市场的竞争格局日益显露,区域市场分布随之不断加深,西北商业洼地在此过程中迎来了全新机遇。就品牌端而言,无论是“首店经济”的快速发展,还是本土品牌的不断孵化,西北品牌力都正在加速成型。

西安品牌力

全国连锁品牌持续入驻

本土原创品牌争相发展

西安作为西北五省的“龙头”城市,发展势头已由“量的积累”转向“质的突破”。今年9月初,西安市印发《西安国际消费中心城市培育创建三年行动方案(2022-2024年)》。方案指出,在培育“三都四城”城市品牌的过程中,将推动西安消费市场高质量发展,品牌首店、旗舰店、概念店、体验店数量要保持西部前列,要将西安打造为高端品牌西北首发地、国潮品牌西部策源地、文创品牌全国集聚地。

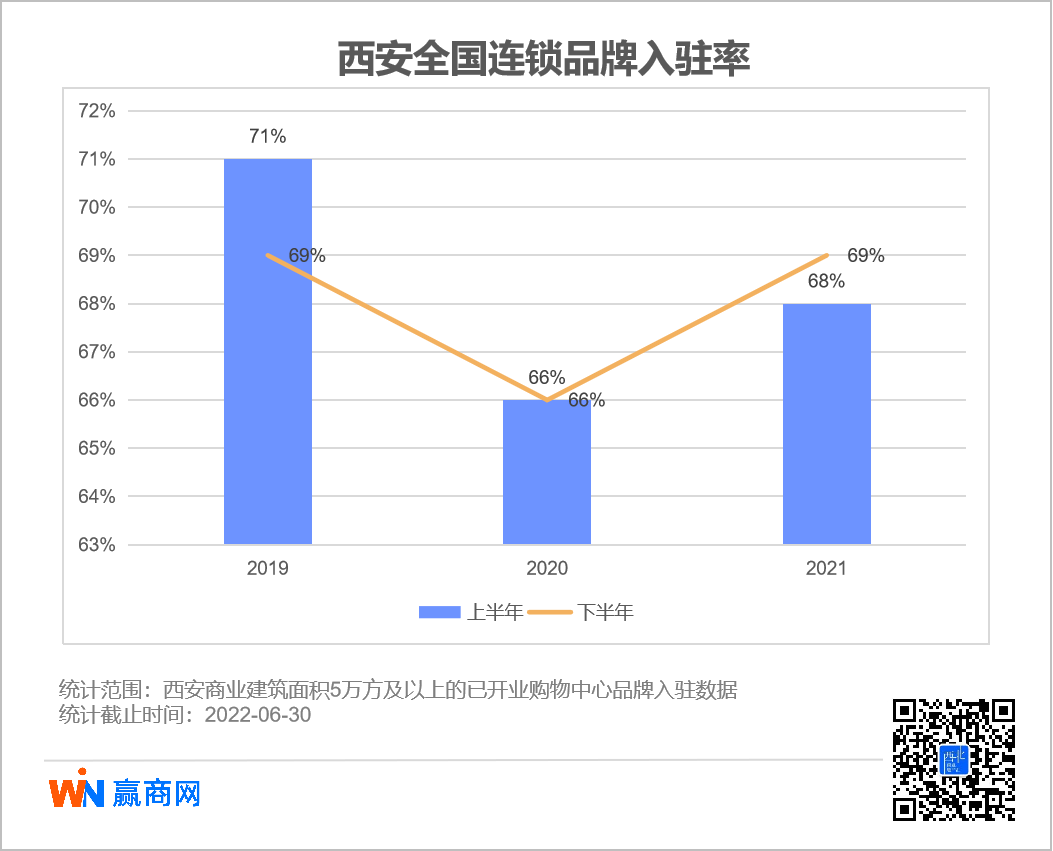

任重道远的责任使命,自然也具备着非同一般的吸引力。据赢商大数据监测显示,近三年全国连锁品牌在西安的入驻率都保持在65%以上。尽管相较于2019年上半年的71%,2020年受疫情突发影响,全国连锁品牌入驻率有所下降,但也达到了66%的水准,并且随着疫情防控逐步稳定,2021年开始,全国连锁品牌在西安的入驻率又开始呈现上升状态。

从首店品牌来看,据赢商网不完全统计,2019年和2020年,西安均引进了103家首店品牌,2021年西安共引进72个首店品牌,2022年上半年引进了43家首店品牌。在此期间,NARS、CHANEL、lululemon、巴奴毛肚火锅、大董海参店、方所、晓书馆、茑屋书店、POP MART旗舰店等重磅品牌陆续进驻西安。而在众多的首店品牌当中,餐饮和零售业态一直占据主力位置。

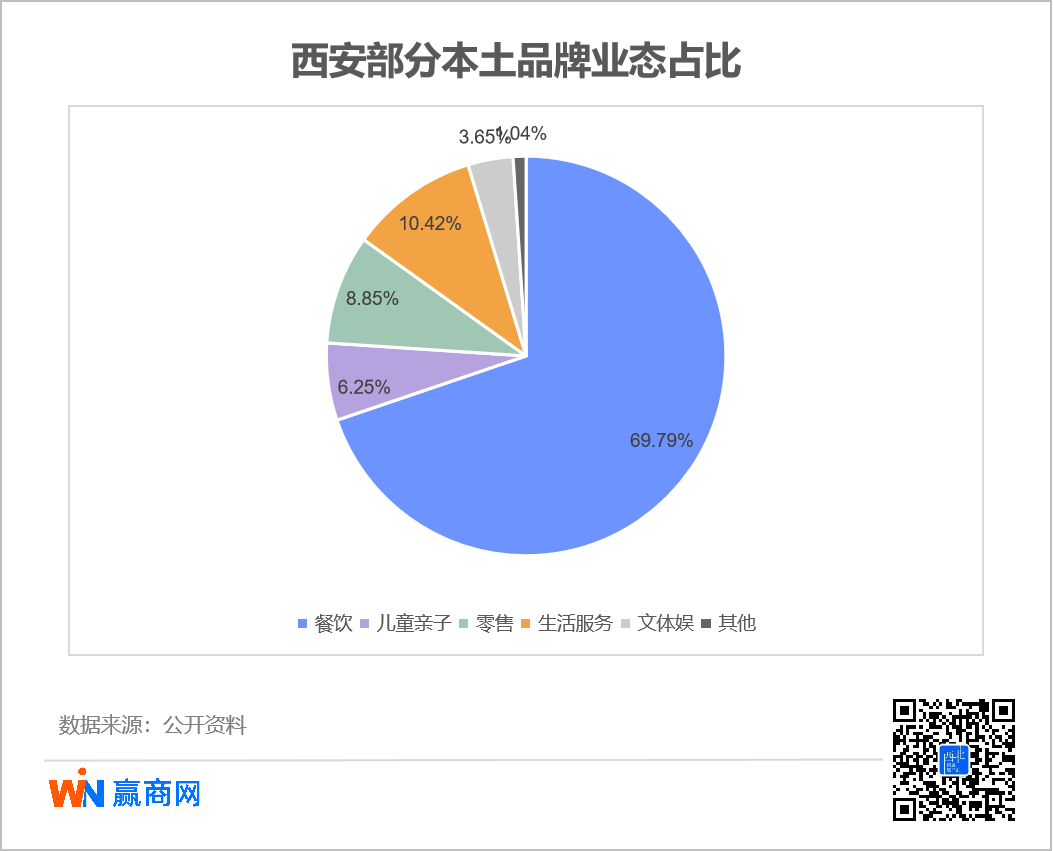

从本土品牌来看,据赢商网不完全统计,门店超3家以上的西安本土连锁品牌共192个,涵盖了餐饮、零售、文体娱、儿童亲子、生活服务多个业态。就各业态占比来看,餐饮仍然是西安本土品牌的中坚力量,占比达到69.79%,包括萤初炉端烧、薇酌饮、粤珍轩、淮扬韵、海荣锅贴、泰熙家、长安大牌档、兰湘子、火炉旁、凹串串、乐班等多元化的餐饮品牌。

除此之外,生活服务类品牌占比10.42%,零售类品牌占比8.85%,儿童亲子类品牌占比6.25%,文体娱品牌占比3.65%,其他品牌占比1.04%。

甘青宁品牌力

首店吸引力有待进一步培养

本土原创品牌逐步蓄力发展

再放眼西北其他省会城市,以2022年上半年为例,据赢商网不完全统计,截至2022年6月30日,兰州共引进19家首店品牌,西宁引进了6家首店,银川共引进了53家首店品牌。与西安相同的是,在甘青宁的首店品牌中,餐饮依然占据主力位置;但与西安不同的是,甘青宁的首店组成主要为城市首店,高层级的品牌吸引力还有待进一步培养。

与此同时,甘青宁市场的本土品牌力量也在不断积蓄。比如兰州的放哈奶茶,从首店开业到现在,其招牌饮品——甜醅子奶茶系列每年卖出超100万杯,品牌也于今年3月获得了千万级融资;

西宁的几何书店,据监测,截至2022年年底,几何书店还有成都青白江店、长沙万科森林公园店、江苏泰州店、无锡华侨城店、内蒙古鄂尔多斯店等陆续开业,门店数量达30多家,经营面积80000平米。

银川的西竹拌面,以一碗面代言宁夏美食,被评为2021“银川市金牌餐饮名店”,目前已在宁夏、青海、内蒙古、河北、陕西、黑龙江布局有16家门店。

疫情加剧行业不确定性

场所端与品牌端承压前行

首店品牌的数量能够映射一个商业体的魅力值和成熟度,而首店品牌集聚也能够助力商业模式创新,推动消费升级,并对区域乃至城市发展产生积极的影响。另外一边,本土原创品牌不仅承载着输出在地特色文化的重任,而且也是见证城市商业发展不可或缺的元素。

而无论是首店品牌还是本土品牌,作为城市商业的基础单元,其与商业项目之间的关系都非常紧密。一方面品牌开关店直接影响着商业项目的出租率,另一方面,不同矩阵的品牌组成也会影响到商业项目的客流吸引力。

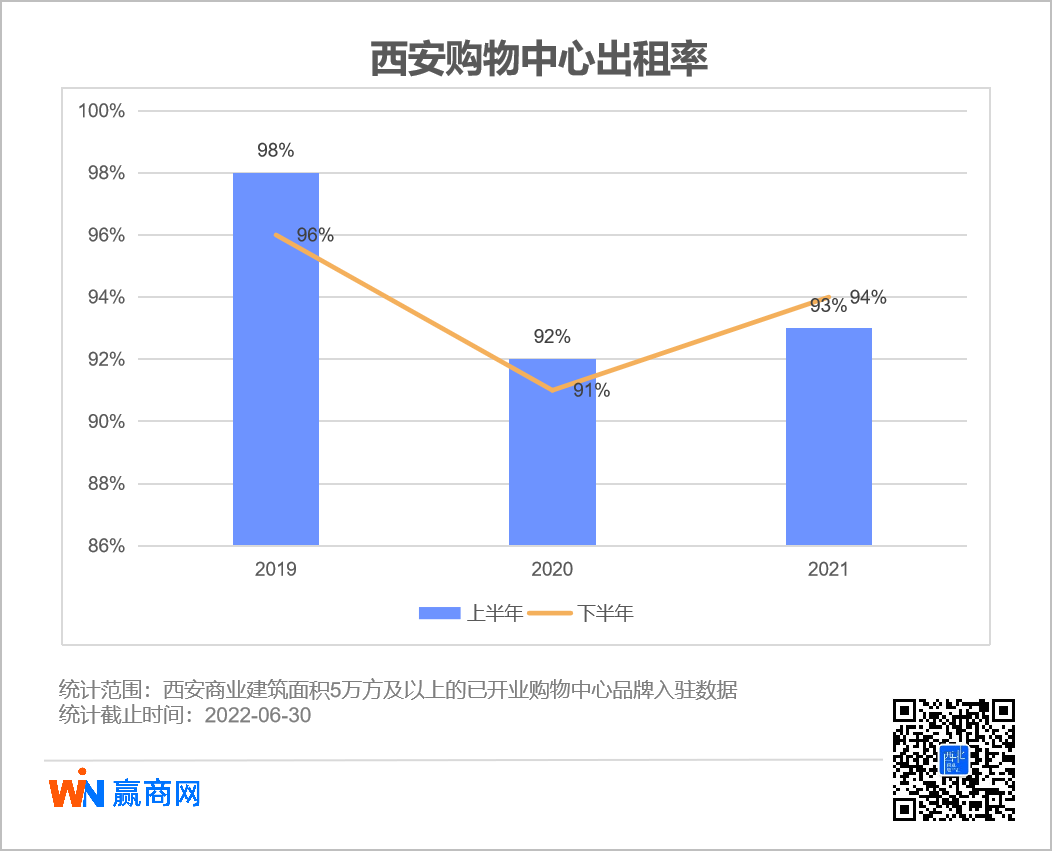

从购物中心出租率维度来看,以西安为例,赢商大数据对西安商业建筑面积在5万方及以上的已开业购物中心品牌入驻数据进行了监测。数据显示,2019年至2021年,西安购物中心的出租率都保持在90%以上,2020年受疫情影响出现明显下滑,2021年开始又逐渐恢复。

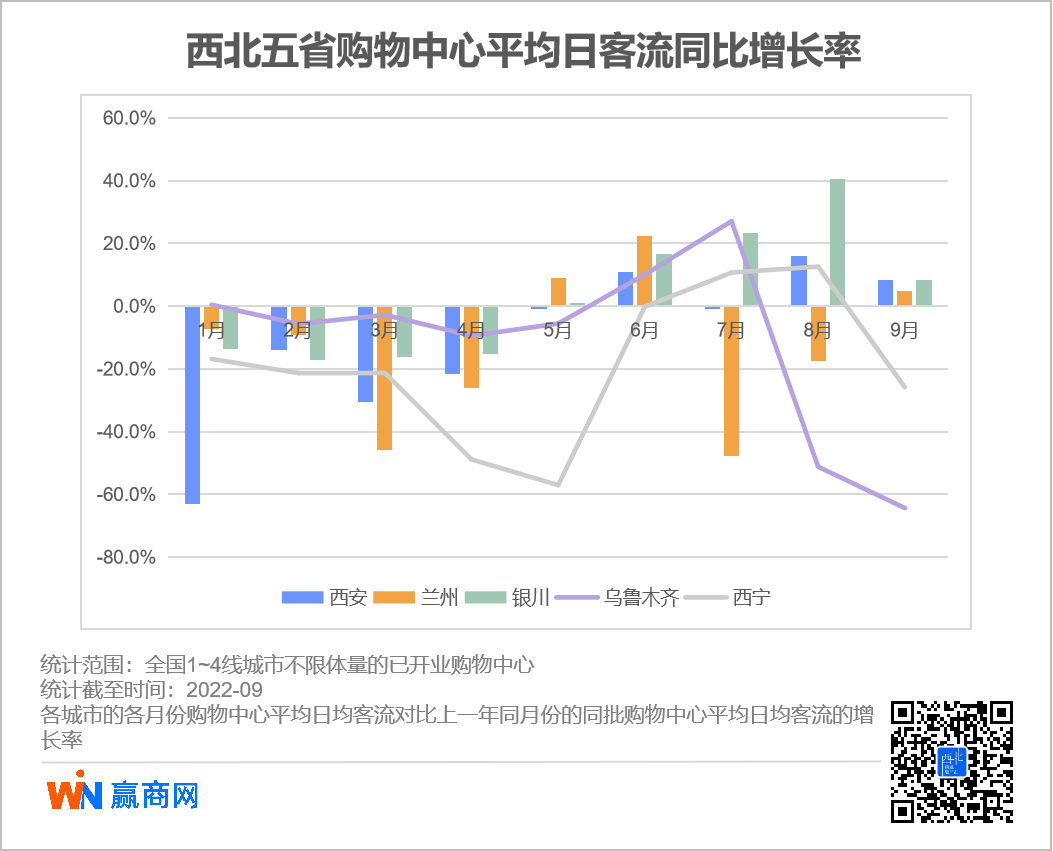

就购物中心平均日客流来看,相较于2021年同期,西安一季度客流下滑明显,呈现负值状态,二季度相对回升,三季度随疫情呈现波点式浮动,9月份相较于6月份已恢复至11%的平均日客流,又下跌至8.3%;

兰州相较于6月份已恢复至22.3%的平均日客流,7、8月份再次跌落负值,9月初步恢复至4.8%;银川在经过7、8月份的相对回暖之后,9月份平均客流又降至8.2%;乌鲁木齐及西宁则受疫情影响较重,9月平均日客流分别为-64.3%和-25.8%。

诚然,疫情加剧了零售商业地产的不确定性。面对“坪效低、利润低、招商难”等这些不断涌现的严峻挑战,以及越来越严苛的竞争法则,作为构建商业生态圈的主力军,零售商业地产将如何在重压之下为行业发展带来向上的力量?在行业变革的前行道路中,零售商业地产又该如何解决发展中的痛点,让自身所经营的零售商业脱颖而出?

2022年12月,中国西安,以“中国潮·西引力”为主题的2022第6届商业地产西北峰会即将踏浪而来!该活动现场把脉零售商业地产发展痛点及破局思路,深度探讨当前商业环境下的破局之道,让世界目光聚焦西北,让西北商业与世界同频!

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2022年12月,中国西安,以“中国潮·西引力”为主题的2022第六6届商业地产西北峰会即将启幕!

关键词:“中国潮·西引力”2022第六届商业地产西北峰金鼎奖 2022年10月10日

星启程,无止境。2020年8月25日,星艺佳文艺路商场全球招商发布会在“十三朝古都”——陕西西安盛大启幕!

赢商网账号登录

赢商网账号登录

未登录

未登录