前不久,因离岛免税店开业时间表落地,王府井又火了起来。

但这场热火,很快便被不及预期的三季报浇灭。

最新消息显示,10月28日,王府井发布2022年第三季度报告。前三季度,该公司录得营收84.66亿元,同比减少11.65%;归母净利润4.15亿元,同比减少45.47%;每股收益为0.37元。

该公司强调,利润下滑主要受疫情以及公司持有的交易性金融资产公允价值变动共同影响所致。

实际上,过去几年,王府井的业绩走势并不稳定,营业收入起起伏伏,净利润更是大起大落,2021年全年,该公司净利润实现295.61%的巨大增幅,但半年时间这一数据再度面临负增长的境地。

在业绩披露的同日,该公司二股东三胞投资宣布,将在2022年11月21日至2023年5月19日期间,减持不超过6,741,500股王府井股份,占该公司总股本的0.594%。

有市场人士认为,在业绩披露之后立即减持,体现了股东对王府井未来盈利预期的悲观态度。但也有分析人士认为,三胞集因负债压力及自身资金需求,不得不减持。

无论何种因素,股东接连减持、三季度利润下降……王府井似乎还需更多的增长动力。

业绩空间

王府井交出的这份成绩单,似乎有点差强人意。

三季报显示,期内,该公司实现营业收入27.22亿元,同比减少9.48%;归属于上市公司股东的净利润为3455.3万元,同比减少82.21%。

拉长时间线来看,前三季度,该公司录得营收84.66亿元,同比减少11.65%;归母净利润4.15亿元,同比减少45.47%。

针对业绩的波动,王府井在财报中提到,报告期内,受疫情反复以及川渝地区高温限电等不利因素叠加影响,公司旗下30余家门店再次出现阶段性停业,对公司报告期内的营业收入及利润的实现形成了较大制约。

分业态来看,百货业态依旧占据集团主业比重超五成,发挥着业绩压舱石作用。期内,这一业态实现收入44.82亿元,同比下降17.34%;其次为购物中心业态,实现收入16.38亿元,同比增长4.75%。

而奥特莱斯、专业店及超市业态分别实现收入11.23亿元、10.06亿元及3.5亿元,分别同比下降3.54%、10.21%及6.80%。

分区域来看,华南和西南受疫情影响相对更为显著,前者收入921.75万元,同比减少79.76%,后者收入20亿元,同比减少14.75%。

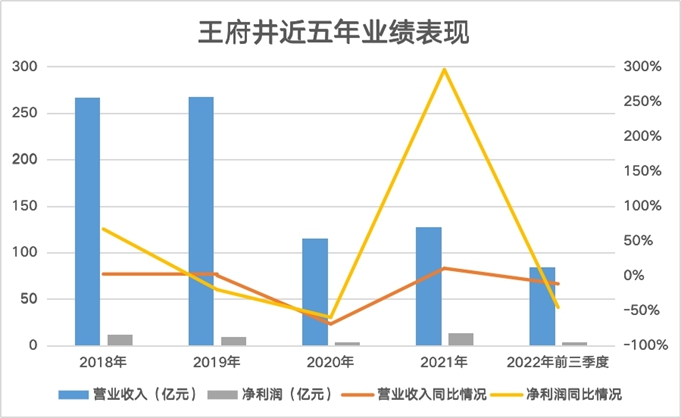

实际上,过去五年时间,王府井的业绩表现并不稳定,2018年,该公司实现总营收267.11亿元,同比增长2.38%,随后2019年其收入几乎与2018年持平。

2020年疫情影响下,公司业绩暴跌69.3%至115.36亿元,直至目前,该公司的业绩远未恢复到疫情前的水平。

营收之外,该公司的净利润波动幅度更加明显,自2019年开始,该公司的归母净利润便持续呈现负增长状态,且降幅逐年扩大。

随后,因公司主营业务恢复良好,2021年王府井的净利润增幅实现了短暂的回正,但很快在2022年上半年再度触顶回落。

数据来源:企业财报、观点指数整理

分析人士强调,王府井的业绩符合市场预期,今年宏观经济增速下滑、疫情的多点散发,居民消费意愿下降,零售百货业态整体过得并不是很好。

以国家统计局公布的数据来看,1-9月,社会消费品零售总额320305亿元,同比增长0.7%。其中,商品零售289055亿元,同比增长1.3%;餐饮收入31249亿元,下降4.6%。

在此情况下,零售百货业态营收净利全面下滑,从目前已经披露三季报的企业来看,重庆百货前三季度营收144.98亿元,同比下降11.36%,净利润下降3.37%至8.40亿元;而南宁百货1-9月收入减少15.33%,利润亏损1565.45万元,亏损同比扩大106.14%……

整体业绩承压,王府井急需免税业务作为拉动增长的利器。

10月9日,王府井宣布公司获准在海南省万宁市经营离岛免税业务,王府井国际免税港拟于2023年1月开业。

自两年前收获免税牌照至今,王府井的这一业务终于取得实质性的进展,在此消息助推下,国庆后的首个交易日,王府井股价一度冲高近涨停板。

分析人士强调:“海南离岛免税市场潜力大、增速快,未来或将对王府井的业绩带来提振。”

针对三季报出炉、免税业务落地等动态,浙商证券、华安证券接连给予王府井买入评级。华安证券认为,万宁免税港预计2023年1月开业,公司有望打造独具特色的有税+免税购物模式,打开增长空间。

在近期召开的经营分析会上,王府井集团董事长杜宝祥亦强调,现在已经进入年底冲刺阶段,我们要咬定目标不放松,全力以赴打好第四季度“收官战”。

减持风云

在披露业绩的同日,王府井亦披露了一则减持计划。

该公司股东三胞集团南京投资管理有限公司计划在2022年11月21日至2023年5月19日期间,减持不超过6,741,500股王府井股份,占该公司总股本的0.594%。

实际上,这是三胞投资年内第二次减持。

早在今年4月初,三胞投资便宣布,计划于2022年4月27日至2022年10月24日通过集中竞价方式减持不超过22,600,000股公司股份,拟减持比例为2%。直至减持期结束,三胞投资合共减持王府井15,148,200股股份,占公司总股本的1.33%。

如今,减持期满不足一周时间,三胞投资再度披露新的减持计划。对此,有市场人士认为,在业绩披露之后立即减持,体现了股东对王府井未来盈利预期的悲观态度。

不可否认,王府井的业绩表现的确不尽如意,不过,从三胞集团目前的特殊情况来看,也有分析人士认为,三胞集团的减持在预期之内,企业本身因债务因素以及资金需求,无奈减持。

王府井和三胞投资的故事要追溯至2016年,彼时,正值王府井改革之际,该公司宣布以23.02元/股的价格非公开发行1.3亿股,合计募集资金30亿元,用以加码购物中心业务和O2O全渠道项目。

那时候,三胞投资斥资15亿元入局王府井,由此获得该公司10.99%股权,而后经过吸收合并首商股份、股权激励等,三胞投资的持股比例接连被稀释至7.69%。

经过今年第一轮减持,三胞投资持股比例降至6.36%,假设第二轮减持完成,该公司持有王府井的股份比例将进一步下降至5.766%。

针对多轮减持,也有投资人士在公开平台调侃道,“这个时候减持的确也闻到了包括免税落地内的要涨的味道”、“老袁没卖够救命钱,减持期满,再来一个减持公告,准备慢慢磨了”。

不过,也有不少市场人士质疑,为何三胞投资不在2020年股价最高点抛售?

针对减持时间点,分析人士告诉观点新媒体,其一,三胞投资持有的部分王府井股份用作股权质押,直至今年上半年才解除质押;其二,三胞集团属于长线投资,这一次是受流动性压力不得不减持套现王府井。

2018年,正值金融市场去杠杆的大背景下,三胞集团因大额收并购陷入流动性危机,随后该公司及旗下多家关联企业遭到起诉及查封、冻结账户等。苦苦支撑三年多时间,最终于2021年11月末,三胞集团的重组方案获得通过,随后便开始了一系列的资产处置进程。

不过在当前减持,三胞投资依旧稳赚不赔。

从2016年入股时的情况来看,三胞投资加仓王府井的价格大约是17.18元/股, 2020年7月31日,王府井的股价录的最高点77.44元/股,较三胞投资加仓时溢价4.5倍。

而今年第一次减持价格区间为19.80元/股-24.01元/股,套现总金额3.27亿元,减持均价为21.59元/股,溢价25.67%。

截至10月28日收盘,王府井的股价为21.61元/股,近30个交易日平均价22.81元/股,假设按此粗略计算,第二期完成减持,三胞投资套现1.54亿元,依旧有利可图。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

王府井集团三季度归属于上市公司股东的净利润为3455.3万元,同比减少82.21%;年初至报告期末为4.15亿元,同比减少45.47%。

王府井获准在海南省万宁市经营离岛免税业务,王府井国际免税港(现为王府井万宁悦舞小镇)拟于2023年1月开业。

10月1日至7日,北京接待旅游总人数689.3万人次,旅游总收入65.4亿元。北京乡村游累计接待游客398.3万人次,同比增长4.4%。

王府井集团上半年营收57.44亿元,同比下降12.64%;剔除门店变动因素,同店同比下降16.43%;归母净利润3.82亿元,同比下降32.66%。

王府井集团一季度实现营业收入33.14亿元,同比减少4.08%; 归母净利润3.77亿元,同比增加19.45%;其中北京地区门店营收同比增长0.79%。

王府井Q1营收同比大涨63.6%至24.87亿元,同时扭亏为盈,录得净利2.63亿元,其中购物中心、奥特莱斯收入增长均超80%,百货增幅为61.67%...

前三季度武商集团录得营业收入48.61亿元,同比减少8.03%;归属于上市公司股东的净利润3.32亿元,同比减少39.46%。

前三季度百联股份共实现营业收入251.06亿元,较去年同比减少5.30%;归属于上市公司股东的净利润为-1.9亿元,同比减少132.82%。

赢商网账号登录

赢商网账号登录

未登录

未登录