1

放开现状

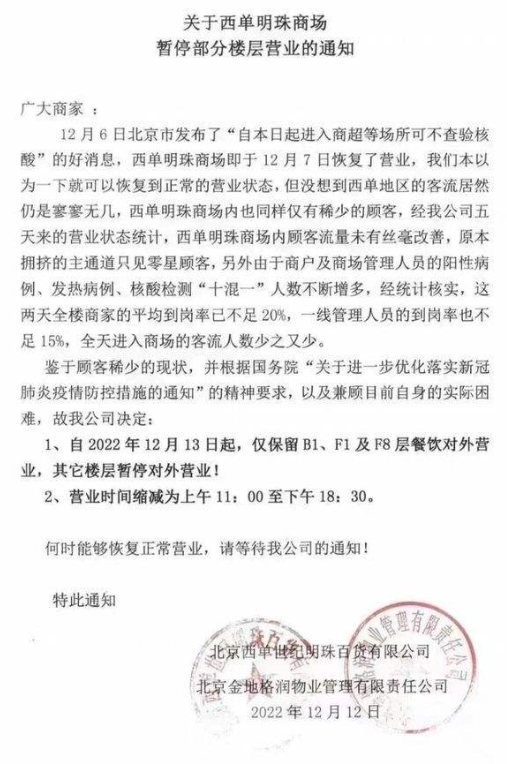

这两天,有一则关于“西单明珠”的通知在业内被讨论。

通知写道:“这两天全楼商家的平均到岗率已不足20%,一线管理人员的到岗率也不足15%,全天进入商场的客流人数少之又少。”宣布从2022年12月13日起,仅保留很少部分楼层的餐饮店对外营业,其他楼层暂停运营。另外,营业时间也缩减为七个半小时。

要知道,西单明珠刚刚恢复营业的时间并不长,又关闭了部分楼层。还没等来管控放开的喜悦,却又陷入了经营困境。

11月以来,防疫优化调整举措不断出台,而消费复苏也被视为接下来的趋势。

在资本市场,消费领域一改前期疲软走势,“放开”信号发出后,热度迅速提升。对此,有分析人士表示,政策扶持力度加码,复苏迹象显现,资金面持续流入,均显示大消费已重回市场中心地带。

同时,被疫情阴霾笼罩了近三年的旅游业,也有了复苏的征兆。

疫情一放开,各大订票软件平台上机票、火车票等浏览热度月环比增长近两倍,元旦期间的住宿预订订单,环比上周增长606%;“新十条”发布后,国内机票搜索量提升350%,增长最快的出发城市是乌鲁木齐、上海、哈尔滨、成都和杭州。

正当此时,大家也再次讨论起是否真正会迎来“报复性消费”?

首先,与这一点息息相关的就是国内家庭存款。2020年,新冠病毒爆发的第一年,相关数据显示,国内家庭2020年新增近11.3万亿元存款,这是自银行2005年公布该数据以来的最高值。但仅仅两年后,国内家庭存款的意愿更强、投资风险偏好更低、消费也更谨慎。

到了2022年,国内家庭只用了九个月就刷新了2020年的存款记录,13.21万亿元。其中定期占11万亿元,而考虑到定期存款最短三个月,最长五年。这些数据从侧面佐证,也许没有大的变动,存款大概率还是会躺在银行里。

作为提振经济的三大马车,唯一能“举起大旗”的消费依然看不到“曙光”,导致有很多声音说,国内2022全年经济增速应该会低于3.5%,甚至“破3”。

再看今年社会消费品零售数据,只有一季度取得了较好的成绩,GDP增速4.8%,全年最高;到了二季度,上海疫情爆发,经历了严厉的封控,同时,长三角地区及上下游产业链,受到了影响,这个季度的增速仅有0.4%,环比下降2.6%;三季度相对“消停”,经济逐步恢复,GDP增速3.9%,到了9月份感染新冠的人数大增。

进入四季度,10月份以来,疫情逐步扩散,开始席卷全国,各地的封控又严格了起来,10月的经济数据已经出现下滑,而进入11月份,感染人数开始爆发增长,不少区域全部受到波及,广州、重庆、北京等经济强市,也面临巨大疫情压力。

虽然当时公布了“二十条”,采取了一系列的刺激政策,但在空前的疫情压力下,前景依然模糊。11月份,全国居民消费价格同比上涨1.6%。食品价格上涨3.7%,非食品价格上涨1.1%;消费品价格上涨2.3%,服务价格上涨0.5%。

在消费信心不足,物价还持续上涨之际,消费者对未来的预期高度不确定性且存在着风险的时候,就会增加确定性,例如把更多的钱放在银行里,减少消费等等。

2

放开后对消费的影响

从各国的消息中,也可以窥出所谓的“报复性消费”,拉动经济增长,是否能够到来。

早在今年4月,香港逐步放宽疫情管控措施,失业率从5月开始下降,9月底为3.9%,尚未恢复到疫情前3%的水平。而消费相关的数据则在4月短暂反弹,5-9月同比涨跌交替出现,10月同比增长3.93%,恢复到疫情前的消费水平,用了6个月。

再看日本和韩国,它们的放开时间比香港早一个月,日本在9月份失业率基本恢复到疫情前水平,工业生产、产能利用率指数尚未恢复到疫情前,但差距已不大。只是,这两个国家的消费者信心没有恢复,日本在10月仅有30.8;韩国在4-7月消费信心指数持续下跌,落后正常时期20个百分点。

反观新加坡3月放开后,二季度职位空缺率5.6%,9月回升至2%,仍然低于2019年同期水平。但新加坡消费反弹很 明显,零售销售指数 在 今年3月反弹,餐饮服务指数在5月反弹,9月销售指数高于2019年同期。

而越南早在去年10月就宣布“共存”,并且对国际游客重新开放,越南零售额环比增长23.4%,消费得到反弹,服务业、商业、旅游业和餐饮等行业均在放松防疫后明显反弹,服务业好于疫情前,但越南入境游客恢复弱,10月只有2019年同期的30%。

这些数据给出了相当直观的答案,从绝对水平上来看,大部分国家的失业率有所下降,在一定程度上拉动经济增长,但消费在短期内并非恢复至疫情前水平。

再看餐饮业,在疫情管控下,餐饮业是被打击最重的行业之一,即便全国各地正在有序优化疫情防控,减少对生产、生活的影响,很多地区的餐厅仍旧需要提供48小时核酸才能进入,引发网络激烈的讨论,认为这没有必要。

其实,即便是放开,餐饮业也并没有达到想象中的“人满为患”,甚至大批的餐饮企业开始裁员和破产。

根据BLS的数据,美国餐饮行业的雇员人数比2020年2月大流行开始之前少了近63万人。全国饭店协会8月初对经营者的一项调查发现,65%的经营者没有足够的员工来满足客户的需求。

而在管控期间美国政府同样为个体企业发放补助,帮助它们增加现金流,以此来对抗疫情。但随着管控措施解除,政府不再发放补助,没有政府的支持,很多企业走到终结,没有能施以援手的支持,纷纷陷入倒闭。

不仅是餐饮企业,为了尽快恢复消费,上述的各个国家都发放过补贴,香港给香港居民发放过补贴,新加坡、韩国、日本、也都给国内民众和企业发放过补贴,而这些补贴显然对消费的刺激也起到了很大的增长作用。

反观国内,每次也发放一些 门槛消费券 和 退税优惠。但仍然未看到明显的消费“复苏”,这是一个漫长且阵痛的过程。

3

零售业态表现

12月6日,中国商业联合会发布12月份中国零售业景气指数。12月份,中国零售业景气指数为48.7%,较上月小幅下降1.1个百分点。

从行业分类看,商品经营类指数为48.2%,较上月小幅下降1.1个百分点;租赁经营类指数为51.4%,较上月微升0.1个百分点;电商经营类指数为48.1%,较上月小幅下降2.1个百分点。

指数的下降,主要是11月国内疫情的影响,多地出现较大面积的零售业闭店歇业,因此中国零售业景气指数受挫。而在“二十条”新的防疫政策出台后,零售业被视为有望逐步回暖,尤其是参考海外过往的经验,不少业态后续增速弹性较高。

以新加坡为例,截至2022年10月,新加坡零售销售指数已实现连续8个月双位数同比增长,相较2019年同期总体恢复程度达109%,超疫前水平。

分业态来看:超市及大卖场业态,整体销售指数随管控放开呈下滑趋势,数据显示,2022年10月相较2019年同期恢复程度为117%;百货业自2021年6月防疫优化调整后整体呈现恢复趋势,今年4-10月单月同比增速达30%以上,10月恢复至疫前92%水平;小型超市及便利店业态属性趋于前两者之间,整体表现相对而言更为平稳。

反观国内,今年零售商和消费者态度都呈现出更为理性和回归正常的趋势。

“未来便利店可能会出现一波增长,因为疫情对交通、物流行业造成比较大的冲击,加上大规模人群聚集带来病毒传播的风险,消费者在选择购买渠道会更倾向于便利性和安全性,以及就近购买。”一位零售业内专家告诉《灵兽》。

同时其分析称,超市业态恐怕情形比较悲观,在防疫修复下客流降低,但线上会再次迎来增长,线下业务增长仍承压,行业增长主要由线上业务拉动。

而零售商的关注点也将从GMV这种直观的销售数字发生转变,尝试在不同业态满足消费者不同需求,比如推出不同产品组合,吸引到店,只有线下客流回暖利好同店修复,驱动收入端实现稳中有增。

另外,对于品牌而言,现有的商业模式无法应对疫情后,反而应该更关注设置产品组合,考虑消费者目前的消费力和消费水平,有部分专业人士预测,疫情后,更高性价比的产品将会迎来爆发和青睐。

另一方面,品牌在进行分销的时候需要找到更加高效成本方法,把产品在市场上更好地铺开,并对商品组合进行调整。

面对接下来的复杂和未知零售市场,相比上述应该为消费者改变的一切,或许节流、增效才是重中之重。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

从行业分类看,商品经营类指数为48.2%,较上月小幅下降1.1个百分点;电商经营类指数为48.1%,较上月小幅下降2.1个百分点。

在失去资本和流量的助力后,零售企业只能依靠自身造血能力运转,对现金流、盈利能力等都提出了极大考验。

在刚刚过去的9-11月,共有30个线下连锁餐饮品牌获得融资,其中炸串、炸臭豆腐、烘焙这些偏小吃类型的项目更备受青睐。

失意、得意、新意、诚意、暖意、快意、惬意这七大关键词,最大限度地总结了过去一年所发生的事件,另一方面,探讨其中折射出的趋势与机遇。

需求的提升助推商业的发展。围绕在00后周边的商业,也是五彩斑斓,多种多样的:盲盒经济、美妆集合店、二次元、沉浸式商业……

赢商网账号登录

赢商网账号登录

未登录

未登录