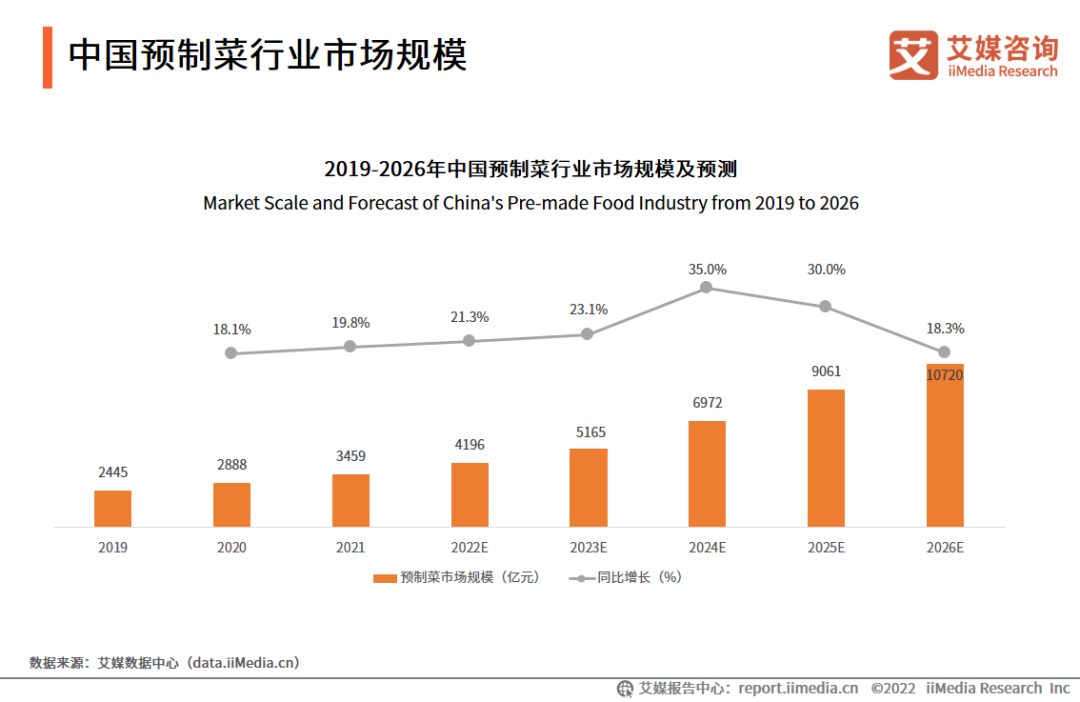

随着国家、地方政策的颁布,预制菜成为地方政府搞活经济,助力农产品深加工的重要抓手。大量的社会资源和社会资本涌入预制菜产业,行业业态逐渐呈现多元化发展态势。数据显示,2022年中国预制菜市场规模达4196亿元,同比增长21.3%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿元。由于行业标准、冷链技术的不断完善与进步,将助力企业高质量标准化作业,为预制菜的流通保驾护航,促使企业打造出大品牌,大单品。

核心观点

2022年中国预制菜市场规模达4196亿元,预制菜驶入发展快车道

数据显示,2022年中国预制菜市场规模达4196亿元,同比增长21.3%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿元。预制菜有效地降低运营成本,吸引各品牌入行布局,已步入发展的黄金时期。

广东、山东、上海预制菜发展水平蝉联榜单前三,内蒙古首次进入榜单前十

在《2022年第三季度中国各省预制菜产业发展水平排行榜》中,广东、山东、上海、河南、福建、江苏、安徽、四川、浙江、内蒙古第三季度预制菜产业发展指数位列全国前十。各地扶持力度持续加大,助推预制菜产业的健康发展,行业将走向规范化、标准化。

预制菜行业风口正盛,沿海企业实力不斐

伴随行业龙头的形成,预制菜市场竞争愈发激烈,不少企业已将眼光投向海外。在《2022年中国预制菜品牌百强榜》中,有17%来自上海,14%来自广东,13%来自北京。上榜品牌数量较多的地区普遍为沿海,得益于开明的对外贸易政策和优越的地理交通位置,具备更大的经营优势。同时,也能进一步推动国内预制菜出海的步伐。

以下为报告内容节选:

中国预制菜行业市场规模

数据显示,2022年中国预制菜市场规模达4196亿元,同比增长21.3%,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿元。预制菜有效地降低了餐厅运营成本,且缓解了疫情期间堂食减少的损失,吸引了各大连锁餐饮品牌入行布局。

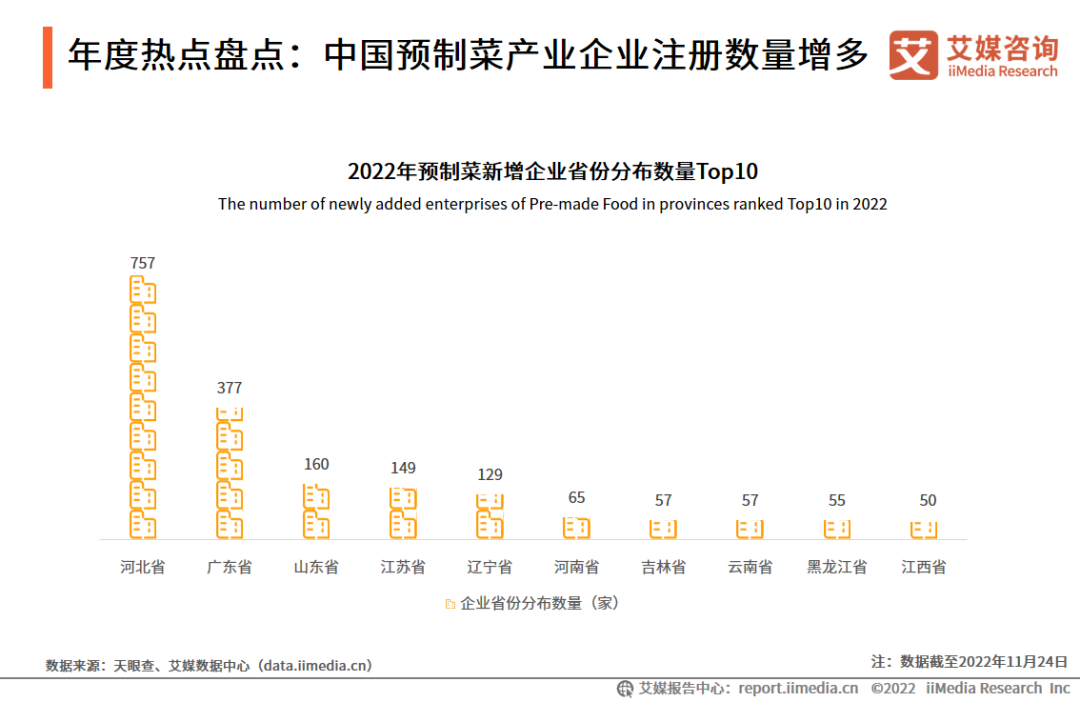

年度热点盘点:中国预制菜产业企业注册数量增多

随着预制菜发展政策的颁布,各地企业也相继跟进。数据显示,2022年共2799家预制菜企业注册,其中河北省企业注册量为757家,位列第一,广东省也紧随其后,企业注册量为377家。艾媒咨询分析师认为,在B端市场,疫情期间预制菜需求量激增,各省份预制菜相关企业注册量随之增多,市场发展潜力逐步释放。但参与者的增多,将进一步加剧行业的竞争。

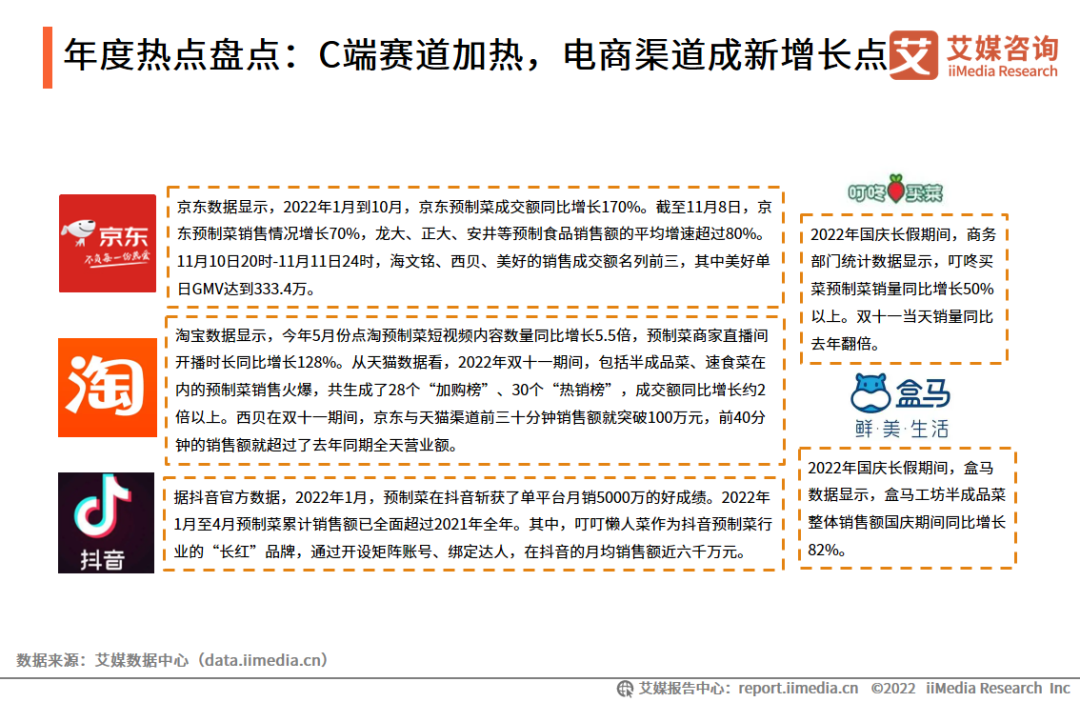

年度热点盘点:C端赛道加热,电商渠道成新增长点

随着预制菜的持续走热,其“免洗、免切、免调料”受到消费者青睐,平台成企业的新增长点,预制菜的未来走向可见一斑。艾媒咨询分析师认为,电商平台覆盖的预制菜品类不断拓宽,消费者线上消费习惯日趋养成。从各平台数据来看,在春节、国庆等节假日期间,预制菜销量会出现明显增长,反映出预制菜消费存在一定的节日属性。

年度热点盘点:猪肚鸡、酸菜鱼等成预制菜爆品

在疫情和“懒人经济”催化下,预制菜加速进入零售市场,为更多消费者所熟知。随着健康养生风气的风靡,猪肚鸡逐渐成为了预制菜品类中的新晋流量;酸菜鱼作为预制菜里的标杆单品,全年都有销售基础,转化率一直非常稳定;小龙虾预制菜加热即食,无需前期处理,消费场景的多元化使之成为今年的爆品。

年度热点盘点:2022年预制菜行业标准渐趋完善

目前,预制菜在物流运输、包装标识、产品质量等方面存在标准不一的情况。因无统一的包装标识规范,难以对预制菜质量形成有效监管,缺少专门的冷链运输规范,可能导致上下游衔接不到位。针对预制菜存在的这些问题,2022年各地相继推出了新政策、新标准,建立起预制菜产业园区,如广东省就率先制定了预制菜的5项地方标准。政府主导发布的标准将明确预制菜的边界,规范预制菜行业发展,提升产品品质和食品安全水平等,使预制菜企业往集约化、智能化、标准化方向发展。

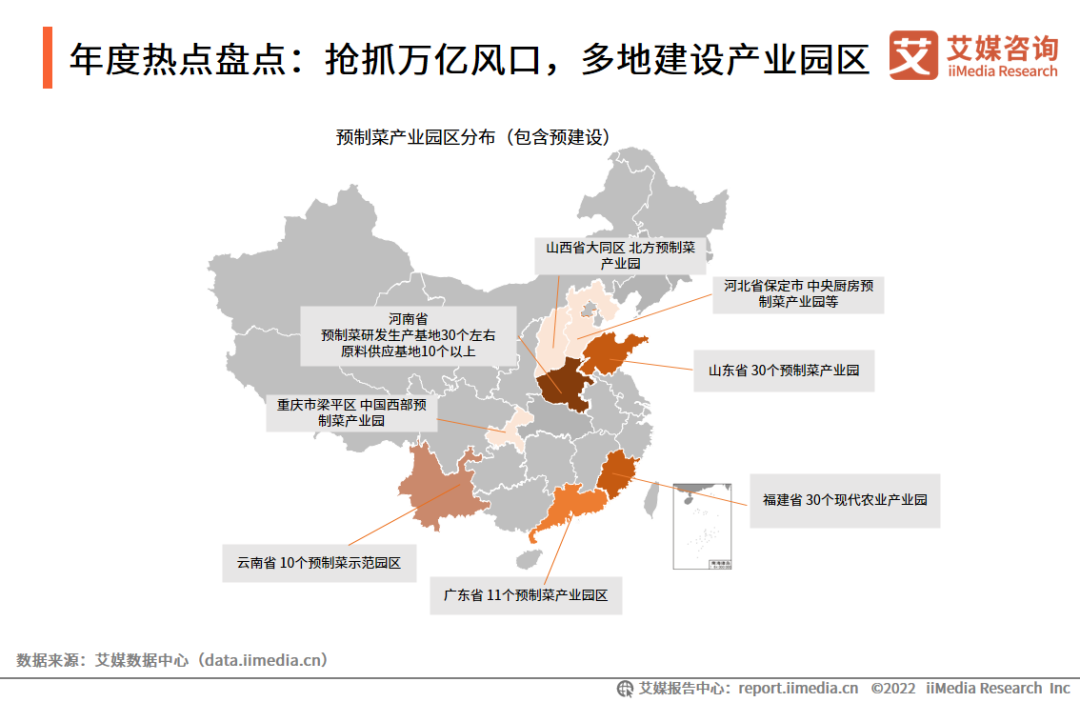

年度热点盘点:抢抓万亿风口,多地建设产业园区

继预制菜迎来政策发布小高潮之后,各地相继发出对预制菜产业园区的规划。产业园区遍地开花,仅仅在广东,已知的预制菜产业园就有11个。2022年5月,广东肇庆市启动建设7000亩的粤港澳大湾区(肇庆高要)预制菜产业园,建设“八大中心”和“六大功能区”,并明确以肉类深加工和水产深加工为园区主导产业。在全国范围内,除了广东,山东也是大力发展预制菜的省份之一,在潍坊、济南、淄博、德州都有预制菜产业园。

2022年第三季度中国各省预制菜产业发展水平

iiMedia Ranking(艾媒金榜)数据显示,广东、山东、上海、河南、福建、江苏、安徽、四川、浙江、内蒙古2022年第三季度预制菜产业发展指数位列全国前十。其中,广东、山东、上海分别以94.97 、91.28 、85.64 的产业指数位列前三,蝉联全国各省预制菜产业发展水平排行榜前三名。广东省预制菜产业实力雄厚,企业数量超6000家,拥有国联水产、广州酒家等知名企业。同时,格力电器、格兰仕两个家电巨头也在布局预制菜产业。预制菜行业万亿级市场空间已展开,而预制菜行业要想实现长远健康发展,必须加强标准化工作,用标准铺路。

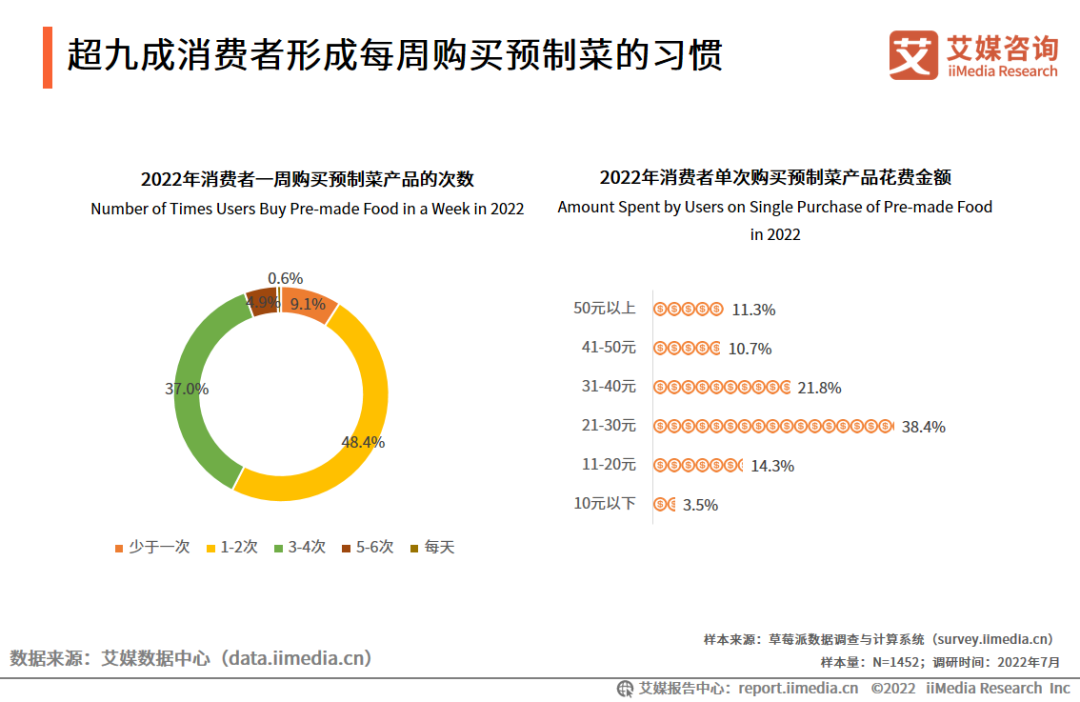

超九成消费者形成每周购买预制菜的习惯

调研数据显示,每周购买预制菜品1-2次的消费者占48.4%,每周都购买预制菜的消费者占比达90.9%。价格方面,消费者单次消费21-30元占比最多,其次是31-40元。艾媒咨询分析师认为,超九成消费者已经形成每周购买预制菜品的习惯,消费者对预制菜需求量大,市场将进一步扩容。

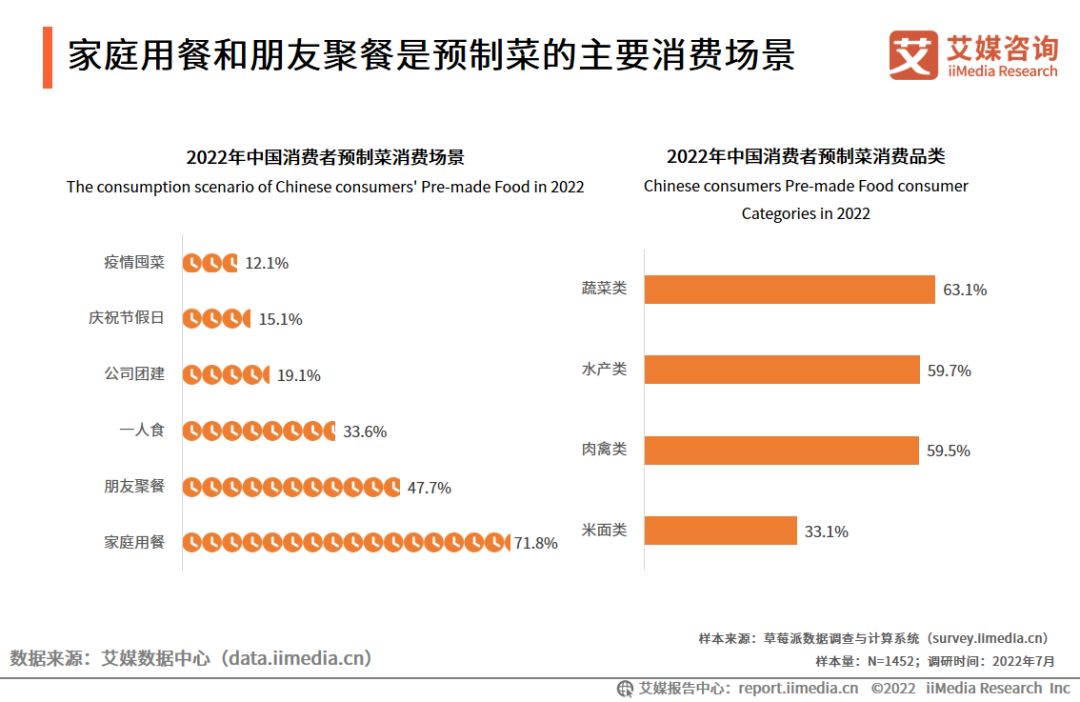

家庭用餐和朋友聚餐是预制菜的主要消费场景

调研数据显示,预制菜在家庭用餐和朋友聚餐的消费场景占比较高,分别为71.8%和47.7%。消费者消费预制菜消费菜式里蔬菜类居多,占比达63.1%。艾媒咨询分析师认为,预制菜的真正受众是家庭,而家庭用餐和朋友聚餐作为主要的消费场景,商家可调整产品结构满足消费者需求,在套餐和搭配上下功夫。

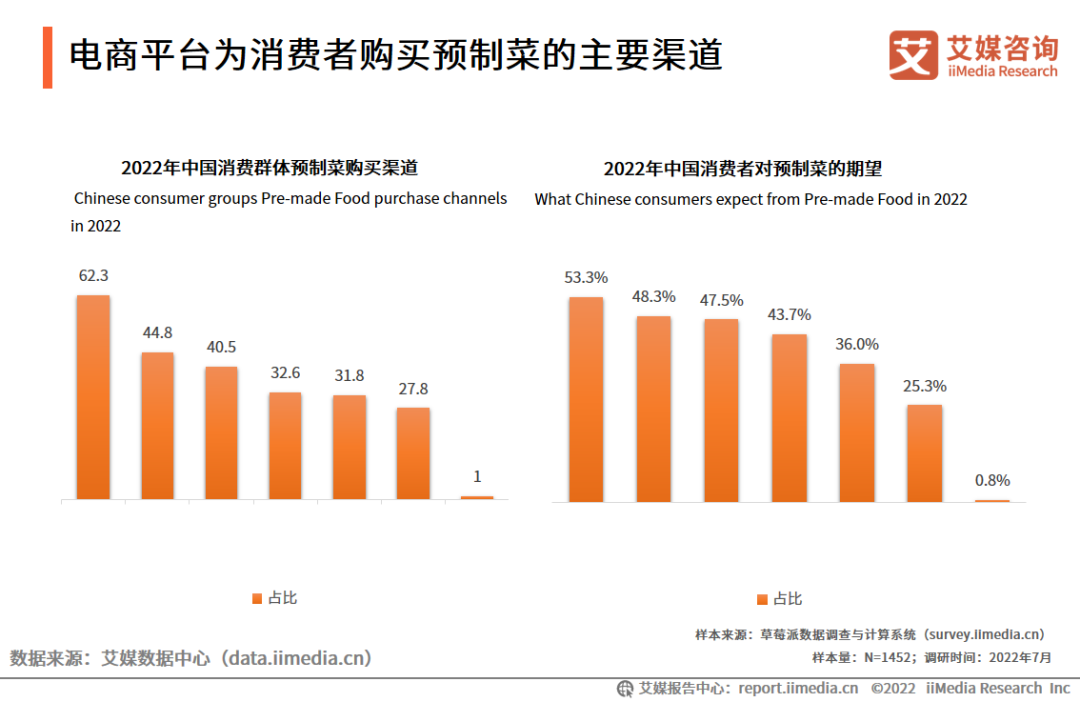

电商平台为消费者购买预制菜的主要渠道

数据显示,62.3%的消费者在电商平台购买预制菜,其次是超市和便利店。在对预制菜的期望中,消费者对于食品安全和性价比呼声较高,分别占比53.3%和48.3%。艾媒咨询分析师认为,电商平台作为输送预制菜的主要渠道,结合多场景配送需求,如何利用冷链配送进行保鲜的同时降低成本,实现全渠道的高质高效,则是下一步预制菜发展亟待解决的问题。

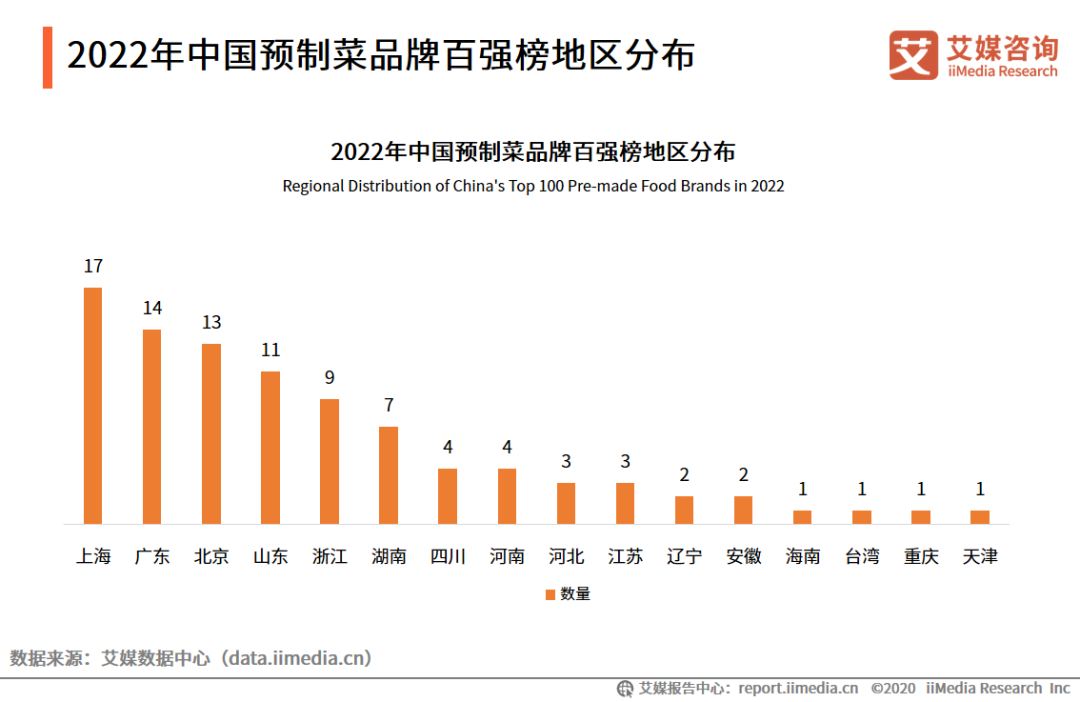

2022年中国预制菜品牌百强榜地区分布

本次上榜的品牌中,有17%来自上海,14%来自广东,13%来自北京。上榜品牌数量较多的地区普遍为沿海地区,这些地区的企业更有经营优势,而他们的优势得益于开明的对外贸易政策和优越的地理交通位置,同时,也能进一步推动国内预制菜出海的步伐。

2022年中国预制菜品牌百强榜(一)

2022年中国预制菜品牌百强榜(二)

2022年中国预制菜品牌百强榜(三)

2022年中国预制菜品牌百强榜(四)

2022年中国预制菜品牌百强榜(五)

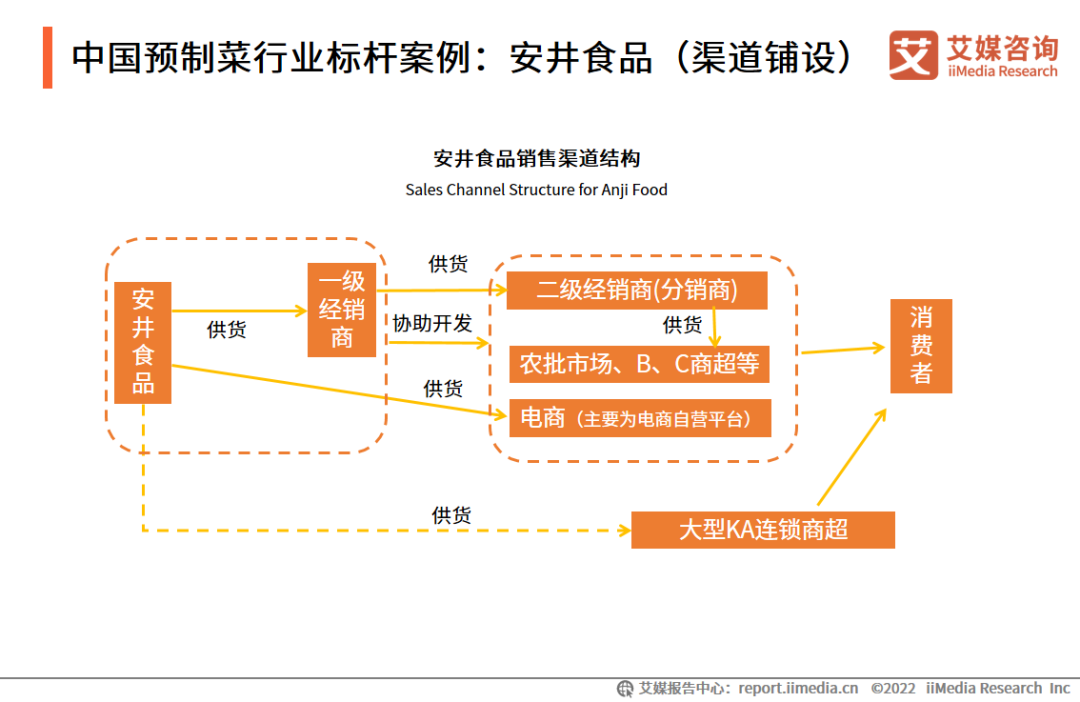

中国预制菜行业标杆案例:安井食品(渠道铺设)

安井食品的销售渠道覆盖B端和C端,利用原有速冻产品经销商推广其预制菜大单品。安井食品开设“冻品先生”的线下门店,门店位置多选择在菜市场周围,兼顾B、C端的发展。公司根据资金规模、渠道资源等选择经销商,并对优质、具有规模效应、忠诚度高的经销商倾斜资源。2021年企业开始“快手菜”系类,采用专柜导入模式,与经销商一起设置快手菜专柜,帮助二级经销商拓展市场,与门店模式相比,该模式的前期投入更低,放量速度更快。

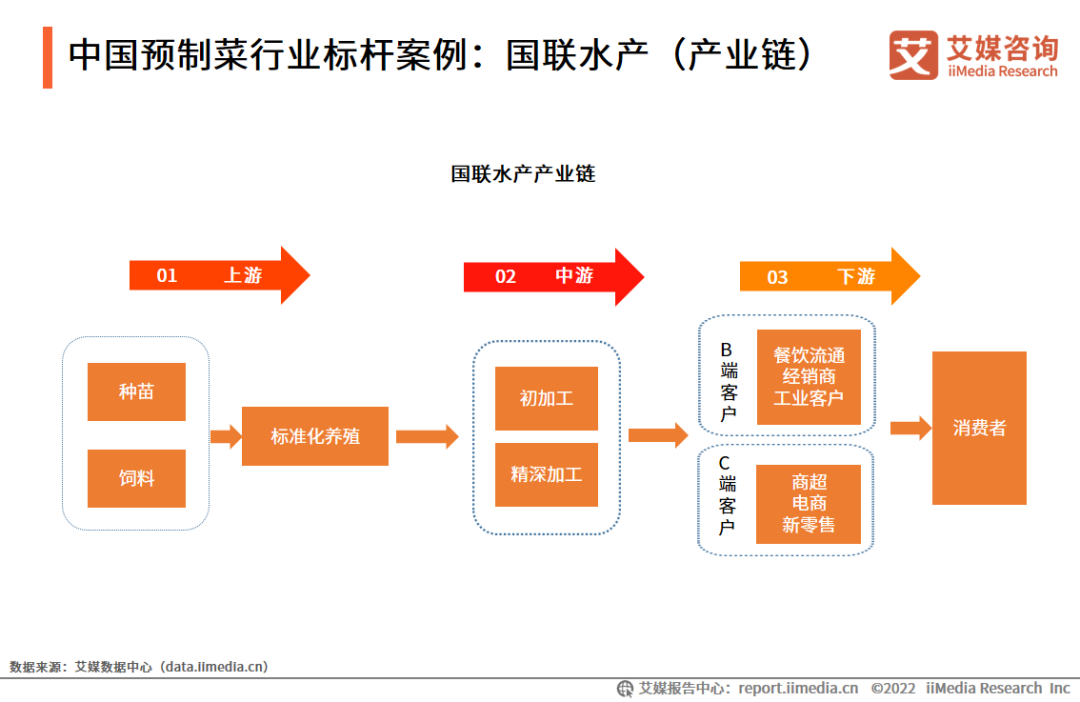

中国预制菜行业标杆案例:国联水产(产业链)

国联水产产业链上游完善保证原料质量安全和供应稳定,收购印度对虾公司,进一步巩固供应链全球化。公司产品类别全面,产品矩阵丰富,2021年公司成功开拓20个新产品研制,向精深加工升级。下游拥有沃尔玛等大型商超类客户,同时拥有海底捞等大型餐饮类优质客户,叠加在电商及新零售等的布局,公司运营能力强劲。2022年以来,公司不断拓展并丰富了水产预制菜产品矩阵,所有产品实施全程低温冷链运输、冷冻仓储。目前,国联水产的预制菜产能利用率、产销率较高。

中国预制菜行业标杆案例:叮叮懒人菜(渠道铺设)

目前,叮叮懒人菜业务主要布局在线上渠道,深挖抖音流量。2020年5月,叮叮懒人菜最先在天猫上线,由于销量惨淡,之后渠道阵地转向抖音,与罗永浩、陈赫合作直播带货。叮叮懒人菜通过品牌自播和头腰部达人、KOC(关键意见消费者)带货的方式,打开了线上销售渠道,月销售额达到千万级别。未来,叮叮懒人菜将致力于线上全渠道发展,推动品类在线上达到领先地位,同时从批发和零售分销、餐饮供应等入手开拓线下市场。

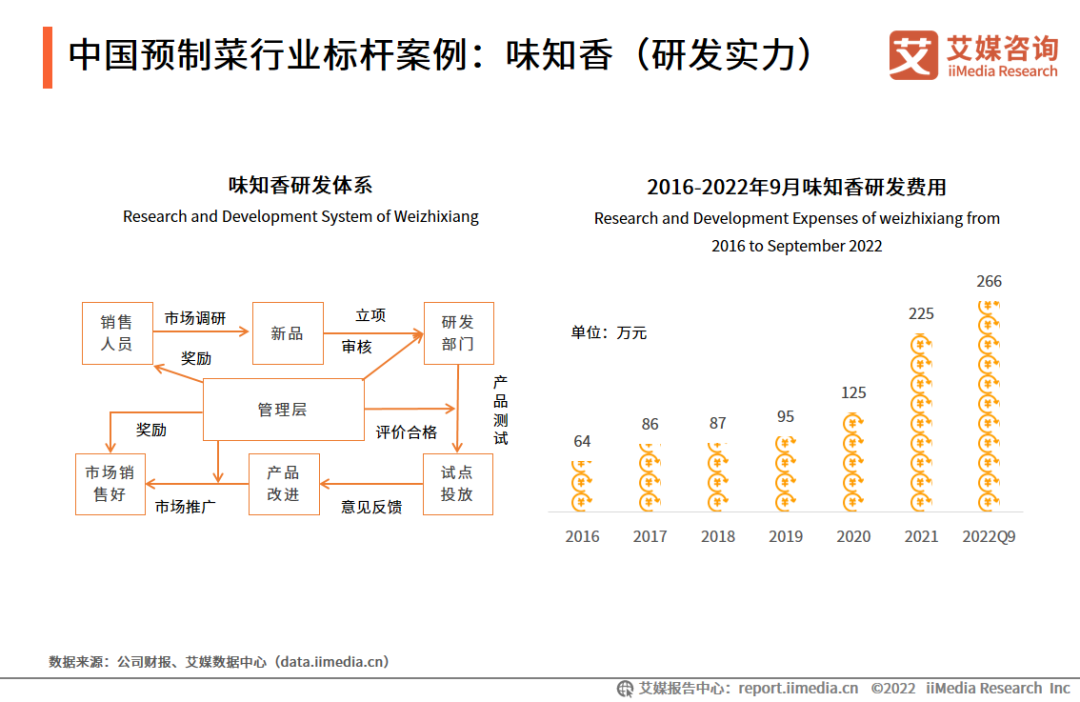

中国预制菜行业标杆案例:味知香(研发实力)

味知香研发体系完善,为了促进公司积极创新,保障公司市场竞争力,公司2016-2022年研发费投入逐年增长,2022年第三季度研发投入已达266万元。味知香设立了研发激励制度,管理层根据产品市场对产品的反馈情况,给予研发人员一定的奖励,调动公司人员创新积极性。资本、人力的投入,有利于推动预制菜的研发创新。

中国预制菜行业标杆案例:真牛馆(企业概况)

广东真牛馆食品有限公司是全国第一家打通全产业链、打造全产品矩阵、布局全渠道网络的高端牛肉品牌。在粤港澳大湾区自建超40000平方米的预制菜生产基地,年产能超18000吨。独创全国第一条大型真空慢煮生产线,打造独具特色预制菜2.0产品生态圈。并与全球14个知名牛肉品牌达成战略合作伙伴关系,其中包括美国第一大和牛品牌 SRF极和牛和澳洲唯一一个蝉联两届和牛比赛总冠军SAX石斧和牛。

中国预制菜行业标杆案例:真牛馆(技术创新)

真牛馆依托大湾区总部预制菜2.0生产基地作为新起点,凭借工业化、批量化生产大型设备,耗时4年,成为国内首家将真空慢煮工艺实现规模化生产的厂家。真空慢煮工艺能够几乎完美的保留食材本真的味道,比起传统工艺,它能更好的控制加工过程的稳定性,避免蛋白细胞壁破裂从而导致营养成分流失;同时又能阻隔食材与氧气接触,消除氧化产生的异味和避免细菌滋生的风险。

中国预制菜行业标杆案例:真牛馆(产品矩阵)

真牛馆旗下产品分为预制菜、生鲜食材、休闲食品三大类,并不断对产品品类进行创新,打造全产品矩阵。从高端牛肉进口商到预制菜生产商,真牛馆全国布局5个大区销售公司,服务超3000家品质餐饮品牌,与全球14个知名品牌达成战略合作。形成集原材料、生产能力、新产品研发、线上线下渠道等为一体的供应链整合和成本控制优势。

2022年中国预制菜产业发展状况及竞争态势分析

产业园区渐起,预制菜往规模化、集群化、市场化发展

随着国家、地方政策的颁布,预制菜成为地方政府搞活经济,助力农产品深加工的重要抓手。各产业园区兴起,加快产业规模化、集群化、市场化步伐,行业呈现出多元化发展态势。随着行业标准、冷链技术的不断完善与进步,将助力企业高质量标准化作业,为预制菜的流通保驾护航,促使企业打造出大品牌、大单品。

预制菜赛道竞争激烈,沿海地区经营优势凸显

众多企业入局,大量社会资本涌入市场,伴随行业龙头的形成,竞争愈发激烈,不少企业已将眼光投向海外。广东作为“种子选手”,水产等特色农产品资源丰富,所处的粤港澳大湾区有着巨大的消费市场,技术和人才优势突出,为粤式预制菜走向海外市场提供极大便利。沿海地区企业凭借着优越的地理位置和开明的对外贸易政策,推动了预制菜出海的步伐,而品控和技术依然是各企业制胜的关键。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

疫情让预制菜突然转换到了发展快车道,随着后疫情时代的到来,预制菜也将回到发展逻辑的正轨,产业链参与者“抄近道”的成功率会开始走低。

天眼查数据显示,去年底新注册了4000多家预制菜相关企业,整体玩家数量级接近7万家,其中不乏黑马玩家,比如月销半亿的叮叮懒人菜等。

今年过亿元融资主要分布在食品、酒类、餐饮、宠物、时尚、护肤等。同时,过亿元项目在今年上半年更加密集。

友邦人寿官网披露,以50.3亿元成功投得上实发展的项目公司上海实森的控股权,从而获得上海北外滩89街坊商业、办公及文化综合地产项目。

Z世代群体更加注重体验、追求自我、热衷互动,追求着以“我”为中心的个性化定制服务。

赢商网账号登录

赢商网账号登录

未登录

未登录