2022年以来,预制菜概念持续火爆。作为一个万亿元级市场规模的行业,其发展空间巨大。同时,预制菜上游连着农业发展和乡村振兴,下游连着餐饮业转型和消费变革,是促消费促转型的有效抓手。受疫情影响,餐饮企业积极拓展新型消费模式,研发预制菜等产品抢占赛道,成为应对疫情的重要手段。

近年来我国预制菜产业发展迅猛。预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、滚揉、成型、调味)而成的成品或半成品。顾名思义,预制菜即经提前预制而成的菜品,与现做菜相比,预制菜需要提前进行过加工处理,其中根据加工复杂程度又可进一步分类,可以分成即配食品、即烹食品、即热食品以及即食产品。

即配食品为经过清洗、切配加工,但未经过调味腌制的蔬菜、肉禽等产品,面向BC端;即烹食品为经过调味、裹粉、预炸等工序的半成品,面向BC端;即热食品为经过调味、腌制的菜品进一步炒制、蒸煮后的熟制品,再以速冻的方式保存,多在便利店、商超、新零售等渠道可见;即食食品是指开封后即可食用的预制调理食品,以面向C端零售为主。

预制菜产业起源于美国,成熟于日本,目前,我国的预制菜市场已经进入到快速发展期,相关市场政策正逐渐完善。由于疫情催生下的预制菜B、C市场需求高增增长,人均消费持续提升,加之冷链技术的完善,预计预制菜行业将维持高速增长,发展为巨大的赛道。

一、宏观环境

1、政策环境

随着预制菜产业的火爆,不少企业竞相入局,国内多地出台加码扶持政策,助力中国预制菜产业加速发展。广东出台全国首个省级预制菜产业政策《加快推进广东预制菜产业高质量发展十条措施》,积极部署预制菜产业发展。河南、云南、福建、山东和北京等省市也陆续推出预制菜产业发展政策,发挥产业基础优势,建设预制菜创新平台,建设预制菜产业园,壮大预制菜产业集群,发挥产业链企业作用,培育示范企业等等一系列措施,支持当地预制菜产业发展。

2、市场环境

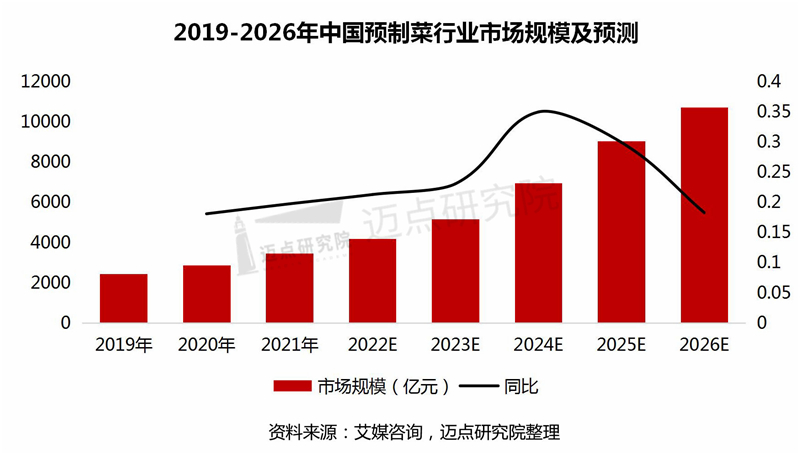

2022年,疫情的影响促使居家消费频次不断增加,加上冷链技术的不断完善,预制菜行业迅速扩容,在政策的推动下迎来风口。据公开数据显示,2021年我国预制菜市场规模达3459亿元,同比增长19.77%;2022年预制菜市场规模将达到4196亿元,预计2026年市场规模突破10720亿元。未来6-7年我国预制菜市场或将超万亿元规模。由于消费群体庞大,加之政策风向的指引,未来预制菜市场将发展为巨大的赛道。

3、融资环境

疫情之后,面向C端的预制菜被热捧,新品牌涌现,预制菜行业投融资不断。据不完全统计,2022年以来,中国预制菜行业融资事件20余起,融资金额达数百亿元。包括专业预制菜企业、预制菜供应链企业和零售平台等预制菜品牌纷纷获得融资。其中舌尖英雄、鼎味泰食品、乐肴居、蜀海、牛大吉更是宣布获得上亿资金投入,将2022年预制菜融资热度推向高潮。

二、产业上下游分析

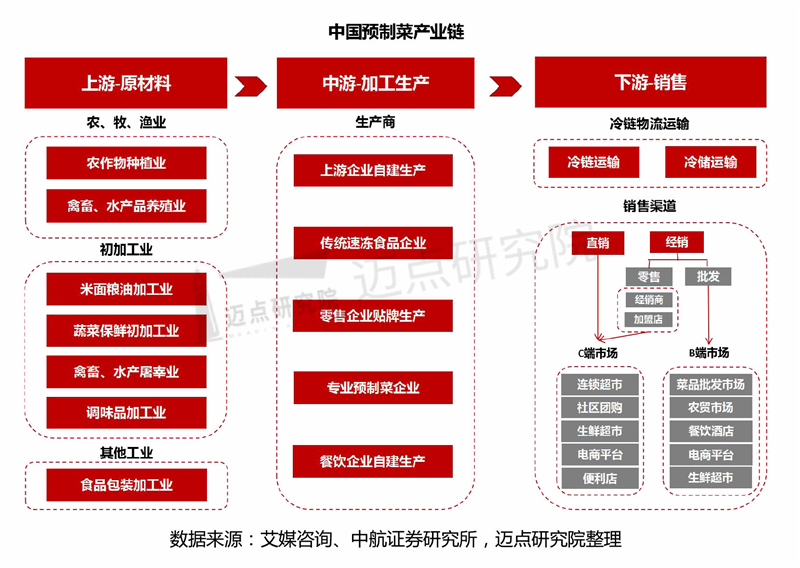

预制菜产业链上下游关联密切。预制菜上游是原材料资源企业,包括农产品、初加工、包装等其他工业;产业链中游是预制菜生产企业,负责预制菜的加工生产,对原材料进行加工成产品,串联上下游;产业链下游是物流运输和销售企业,包括冷链运输、冷储运输企业和触达B/C端的直销商和经销商等。

1、产业链上游:预制菜原材料提供商

预制菜产业链上游主要以基础农产品为主,包括蔬菜种植业、水产养殖业、畜禽养殖业、调味生产行业等,整体分布较为分散。农业企业依托原材料优势和渠道积累,具备先天优势,常布局预制菜业务,如圣农、正大、新希望等。通过与农户合作、自建农场、参控股农业子公司等形式,保证原材料品质和供应。不过,初级农产品原料价格受供需影响,价格波动较大,主材、辅材及调味品等直接原材料投入占预制菜产品总成本比重较大。因而其价格波动对预制菜成本影响较大,最终影响到预制菜行业的盈利水平。如行业龙头味知香,预制菜直接原材料成本占总成本比例近91%。此外,有实力的中游厂商也会介入上游环节。因此,预制菜行业的快速发展正快速推动上游种植/养殖产业化、标准化和集约化并反哺下游生产厂商。

2、中游:预制菜生产商

预制菜产业链的中游生产环节多样,主要涉及专业预制菜厂商(含速冻食品商)、餐饮企业自建央厨、上游农业企业、部分零售型企业等。

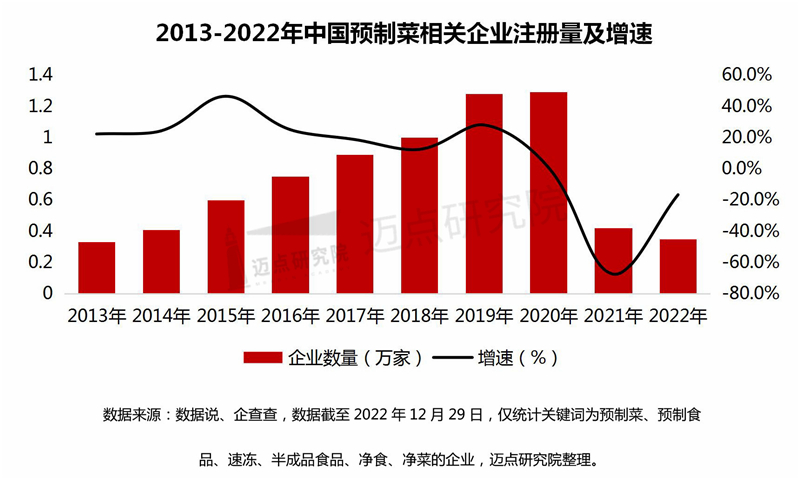

企查查数据显示,截至2022年12月29日,我国现存预制菜相关企业7.59万家。近10年来,我国预制菜相关企业注册量整体呈上升趋势,其中,2018年注册量超过1万家,2019年新增1.28万家,2020年新增1.29万家,2021年新增4212家,2022年新增3470家。不难看出,2020年预制菜相关企业增长势头最猛,2021年和2022年增速下滑。近年来,由于疫情的影响和冷链技术的逐步完善,预制菜行业在餐饮变革和居家消费的推动下迎来行业风口,行业入局者增多,竞争进一步加剧。

3、下游:预制菜销售渠道

预制菜行业的发展,离不开稳定高效的供应链支撑。由于预制菜多是冷冻冷藏商品,必须保证特定温度的运输环境,对运输存储要求较高。坚实的冷链物流和冷储存技术保障才能保持预制菜品的新鲜度。

预制菜产业的下游主要是以B端为主、C端为辅的消费结构。下游终端以餐饮和零售市场为主。B端方面,大型商超及餐饮酒店承担渠道重要角色,餐饮酒店是预制菜消费的主赛道;C端方面,大型商超、便利店、生鲜超市、外卖等直接触达消费者,是预制菜销售的重要渠道。另外,新零售和电商直播平台正在刺激C端消费新活力。新零售(生鲜电商、社区团购、新型火锅超市)和直播平台正逐渐成为预制菜新的销售渠道,多因驱动B/C端需求持续高涨。

总体而言,上游玩家具有成本、渠道优势,但产品研发能力、品牌力相对薄弱;中游生产环节玩家多样,产品、品牌、盈利能力差异性较大;下游玩家品牌力和运营能力强。

三、主要企业类型

根据市场切入点不同,预制菜行业企业可以分为上游农牧水产企业(原料型)、专业预制菜企业(产品型)、传统速冻食品企业(冻品型)、零售企业(渠道型)、餐饮企业(餐饮型)几大类。

原料型主要为农副产品初加工企业,以原材料优势、品牌优势,通过进一步深度加工切入预制菜行业,代表如上市公司国联水产、大湖股份、福成股份、新希望等。具备生产加工能力,原材料成本把控能力强,具备成本优势。但品牌力较弱,对终端消费者把握能力弱。

产品型主要为专业的食品制造企业,凭借自身食品品牌优势、食品营销经验,以成型的预制菜产品直接切入市场,代表如味知香、盖世食品、叮叮懒人菜、味珍小梅园、麦子妈等。产品研发能力强,具备大单品研发能力,具备成熟销售渠道,B端客户粘性大,且具备产品研发经验,产品种类丰富,满足消费者个性化需求。但供应链深度较浅,受上游原材料成本影响较大。规模化生产企业数量较少,自动化水平较低。

冻品型主要为速冻冷藏食品生产企业,凭借冷鲜技术、品牌、供应链经验切入预制菜行业,代表如上市公司安井食品、千味央厨、思念食品、三全食品等。优点是速冻食品生产出身,生产标准化程度高,生产能力强,具备冷链加工和运输优势;缺点为易受上游成本影响,生产以区域性为主。

餐饮型即大型连锁餐饮服务企业,通过品牌、主打菜品等切入市场,代表如西贝、海底捞、广州酒家、眉州东坡等。另外,预制菜在酒店餐饮中的应用也越来越广泛,代表企业如岭南控股、华天酒店和金陵酒店等。目前酒店比较常见的预制菜则有两种模式,一种是由酒店研发中心做配方,厂家生产,这种在疫情之前比较受欢迎;另一种则是酒店餐饮自制的预制菜,依赖冷链配送等方式运输和销售,在疫情之后更受追捧。餐饮型预制菜企业深耕餐饮业多年,具备菜品研发经验,菜肴烹饪具备专业性,口味品质更受消费者信赖,消费者基础强大。但门店销售渠道有限,供应链程度较浅,易受原材料价格波动影响。

渠道型主要为线上线下商超类企业,通过自身渠道优势、品牌、供应链系统切入预制菜行业,代表如叮咚买菜、盒马、锅圈、沃尔玛等。有成熟的零售渠道,直接面向终端消费者,具备产品推广优势,满足消费者配送需求。但在食品加工方面缺乏经验,依赖第三方工厂,食品安全监管能力较弱,供应链体系较欠缺。

四、代表企业解读

在新冠疫情的影响下,人们的生活及消费习惯不断发生变化,预制菜市场迎来发展的风口期。尤其是冷链物流的发展,帮助预制菜企业打通了从生产线到家庭餐桌的最后一公里,预制菜正式迈入B端向C端转移的初步阶段。以下将通过预制菜行业中的部分代表企业的分析,解读预制菜市场的发展。

1、国联水产

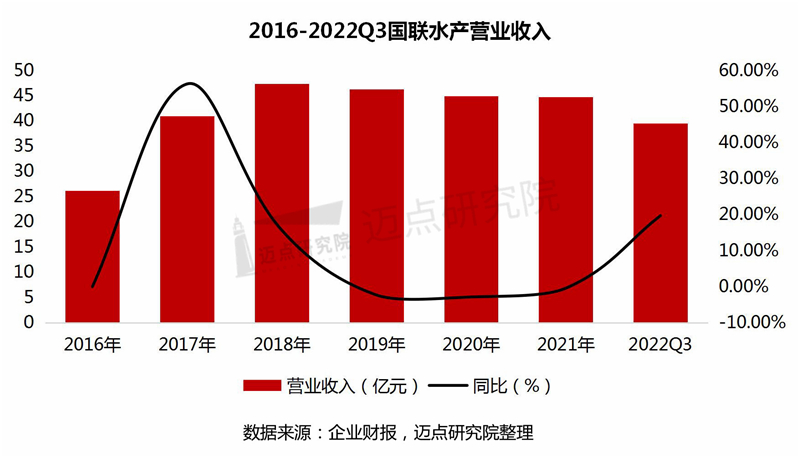

国联水产创建于2001年,是目前中国最大的水产品加工企业,2010年公司在创业板成功上市,现已成为一家集水产种苗繁育、水产养殖、饮料生产、科研研发、加工出口、国内营销和海洋食品深加工为一体的全产业链企业。

据国联水产2022年三季度财报显示,公司报告期内共实现营业收入约39.48亿元,同比增长19.68%,其中预制菜营业收入为5.61亿元,同比增长36.17%;净利润约3284.88万元,同比增长222.01%。

近年来,国联水产预制菜业务保持快速增长态势,过去三年的预制菜营收分别为2019年的6亿元,2020年的7.3亿元以及2021年的8.41亿,实现逐年递增,相应的营收占比分别达到了12.96%,16.24%以及18.8%。今年上半年,公司预制菜营收进一步提速,达到5.6亿元,同比增长36.17%,营收占比为23.18%,让公司产品结构得到极大优化。

在预制菜业务领域,国联水产执行大单品加特色小品的产品矩阵策略,全渠道支撑预制菜销售。在产品方面,国联水产已开发以风味烤鱼、米面、调味小龙虾、火锅、裹粉等为主的六大系列预制菜品,公司制定大单品加特色小单品策略,以“小霸龙”品牌为核心构建预制菜品品类体系。今年以来,国联水产重点布局推动小霸龙烤鱼、酸菜鱼成为下一个预制菜亿元级大单品。据悉,作为新晋大单品C位的烤鱼已开发出麻辣、青花椒、蒜蓉和菠萝烤鱼四种口味,市场表现较好。今年9月,国联水产收获加拿大的100吨海外订单,这也是“小霸龙”菠萝烤鱼预制菜首次出口加拿大。

今年以来国联水产全面夯实水产食品主业,剥离上游水产养殖业务,充分发挥全球供应链和研发优势,推动公司产品结构逐步向以预制菜品为主的餐饮食材和海洋食品转型,推动产品结构全面优化,产品附加值和品牌影响力得到进一步提升,市场竞争力和盈利能力也得到快速增强。

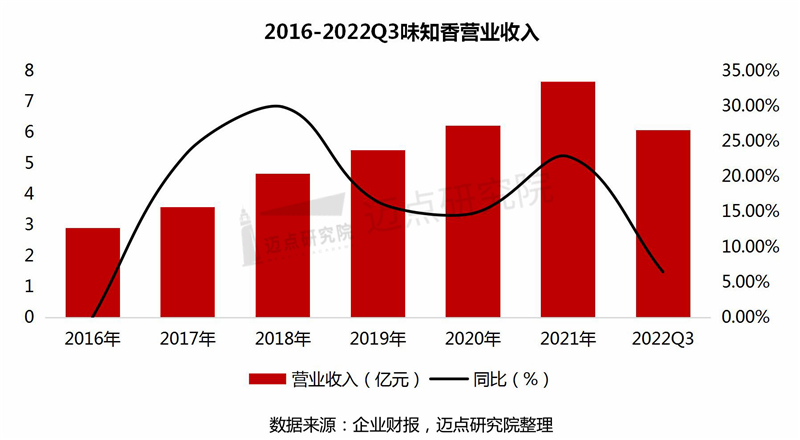

2、味知香

味知香成立于2008年,公司总部位于江苏苏州,并于2021年在上海证券交易所正式上市,是目前预制菜行业内研发和制造规模较大的龙头企业之一。2022年前三季度公司实现收入6.07 亿元,同比增长6.47%,实现净利润1.10 亿元,同比增长7.65%,

味知香自2021年上市以来,受到各界高度关注,在预制菜行业红利和公司显著竞争优势的双重作用下,经营业绩持续稳定增长,被称为A股市场“预制菜第一股”。味知香通过对预制菜产品多年的深耕,对B端市场和C端市场都有深入的了解,精准对接市场需求,成功开发对口B端和C端的“馔玉”和“味知香”两大品牌体系,产品多达300多种。除此之外,味知香根据季节变化向消费者推出时令美食,充分满足消费者需求,例如:味知香春季推出春什锦,冬季推出高端火锅食材系列产品等。

味知香的核心竞争力有五大优势。一是渠道优势。经过多年经销网络的发展,味知香以华东地区为核心,逐渐向外扩展,构建了以农贸市场为主的连锁加盟生态圈,同时以自营旗舰店的方式在京东、天猫等平台进行销售。二是品牌优势。味知香深耕预制菜行业多年,在行业中处于领先地位,在市场上拥有良好口碑。三是冷链物流优势。味知香自建了一套较为完善的冷链物流配送体系,保障了产品的新鲜度。四是创新优势。味知香坚持产品创新,正在以正餐预制菜品类逐步拓展到其他细分品类,如火锅、西餐牛排等,在客户端强化了品牌认知。五是安全优势。味知香从供应商原料进场直到产品最终入库坚持严格品控。

随着市场需求的个性化、多元化升级,味知香将在品类上继续精细化深耕,不断致力于满足消费者的不同饮食习惯和多样化口味需求。

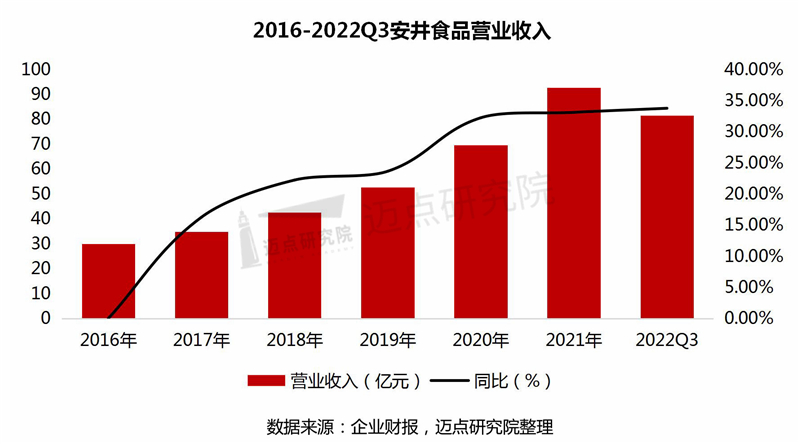

3、安井食品

安井食品成立于2001年12月,于2017年2月在上交所主板挂牌上市。公司主要从事速冻火锅料制品、速冻面米制品、速冻菜肴制品等速冻食品的研发、生产和销售工作。

安井食品作为速冻食品的龙头企业,目前已形成以华东地区为中心并辐射全国的营销网络。前三季度,安井食品实现营业总收入81.56亿元,同比增长33.78%;归母净利润6.89亿元,同比增长39.62%。安井食品2022年前三季度营业收入变化主要由于公司传统速冻火锅料制品、面米制品销量稳步增长及预制菜肴板块增量。

从财报数据来看,安井预制菜业务表现日渐突出:2021年实现营收14.29亿,同比增加了112.41%;今年继续放量,仅上半年就实现营收13.9亿元,同比大增185.33%。近年来,安井食品一直依照“自产+OEM+并购”的发展策略,来全方位加强对预制菜业务的布局。目前,预制菜肴已成为安井增速第一的业务,营收占比排名第二,仅次于鱼糜制品。

安井食品重视营销渠道的建设,销售模式包含经销商、商超、特通直营、电商等。目前公司拥有的安井、冻品先生、安井小厨三大品牌业务全面发展,共有的速冻食品超400个品种,市场占有率达10%以上。

可见,预制菜在营收增长方面做出了不小的贡献,安井食品预制菜布局成效逐渐显现。

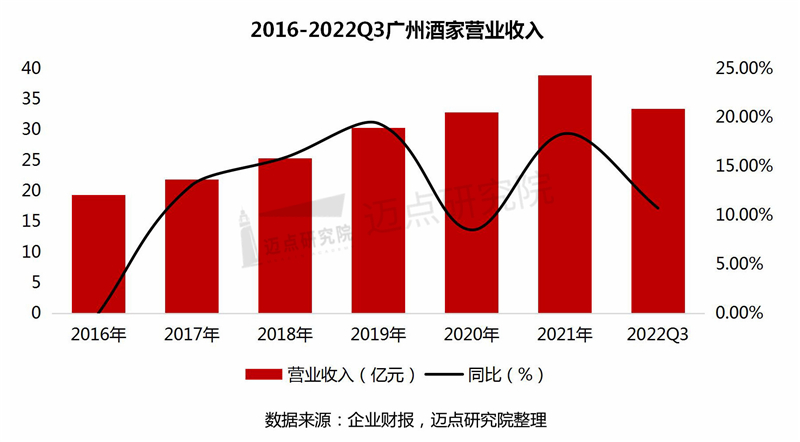

4、广州酒家

广州酒家,始创于1935年,是一家老字号。广州酒家于1991年组建集团;2009年改制为广州酒家集团股份有限公司;2017年6月在上海证券交易所挂牌上市,成为广东省率先上市的饮食集团。广州酒家集团主营业务包括餐饮服务和食品制造,在广州、茂名、湘潭、梅州等地设有食品生产基地,产品畅销海内外。

早在90年代,广州酒家就已经开始涉足预制菜产品的研发与销售,相继推出了”速冻点心”与常温半成品菜式品牌”师奶菜”系列,以及速冻盆菜、咕噜肉、盐焗鸡、豉油鸡等各种速冻菜肴及自热米饭。

近年来,广州酒家愈加重视预制菜业务。在2021年年报中,广州酒家就多次提及预制菜业务,指出要加快新品类研发和老品类升级重组,推出节假日特别套餐和季节限定菜式,研发盆菜、速冻菜式等预制菜产品;在2022年的经营计划上,广州酒家也提及要深入研究广东省各级政府发布的预制菜产业政策,加大对预制菜的投入,推进公司预制菜业务加速发展。

广州酒家2022年第三季度报告显示,今年前三季度,广州酒家营业收入达33.40亿元,同比增长10.74%;归母净利润为4.7亿元,同比增长6%。此外,广州酒家也披露了多个不同系列产品的具体业绩表现,其中速冻食品的营收表现颇为亮眼。速冻食品营收为7.56亿元,同比增长23.53%。

总体来看,在疫情防控常态化的时代背景下,不同地域的餐饮企业都受到了不同程度的波及,但广州酒家的营收依然取得了不错的增长,营收和净利润实现了双增长。

五、趋势与预判

在多重利好之下,预制菜产业的发展或将迎来全面提速。随着消费者对生活质量的重视,升级类消费需求的持续释放,国民饮食结构也相应升级,吃的更营养更健康成为主流。近年来,随着各地政府持续出台扶持政策,中国预制菜产业加速发展。在B端和C端的联合共振下,预制菜迎来了大爆发。

随着预制菜产业玩家的增多,产业集中化、产品差异化趋势将逐渐显现。预制菜行业目前正处于发展初期,竞争非常激烈。未来随着市场的充分竞争,预制菜企业将会更加集中,有原材料生产能力、供应链优势、品牌知名度高和特色菜品的企业将更有优势。

先进的物流配送体系的快速发展将为预制菜行业的发展创造有利条件。近些年,我国物流行业发展迅猛,预制菜行业受益于冷链物流技术的提升,组建自有冷链运输车队、购置信息化物流系统的成本大幅下降。在先进的物流配送体系的协助下,预制菜企业扩大了配送范围,提升了产品配送效率,保障食品安全的同时扩大市场覆盖面,将进一步加快预制菜产业的发展。

品牌多元化营销将加速行业发展。目前我国预制菜产业正由B端向C端延伸。当今的预制菜企业多以互联网营销为主,通过直播、种草、社群等方式营销传播预制菜产品及品牌信息,消费者通过网络快速触达产品信息。随着互联网营销的不断渗透,品牌多元化营销将加速预制菜的传播,推动预制菜整个行业快速发展。

虽然疫情对餐饮行业带来的影响不言而喻,但包括预制菜在内的餐饮供应链业态却保持较好的发展韧性和可观的行业前景。长期来看,随着终端消费有所改善,BC市场策略逐步推进,预制菜市场有望持续扩大营收体量。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

疫情让预制菜突然转换到了发展快车道,随着后疫情时代的到来,预制菜也将回到发展逻辑的正轨,产业链参与者“抄近道”的成功率会开始走低。

天眼查数据显示,去年底新注册了4000多家预制菜相关企业,整体玩家数量级接近7万家,其中不乏黑马玩家,比如月销半亿的叮叮懒人菜等。

从排名来看,8月份总榜的前十名分别隶属于茶饮、中式正餐、火锅、卤味、饭食快餐、鸡排炸鸡以及咖啡等七个不同品类。

小份菜不仅是一种形式,它更是一种商家服务能力的体现,甚至可以说,小份菜还是一种基于客户服务的思维方式。

学会“摸黑生存”,也可以在危机来临时,迅速对号入座、变换队形,继续把生意做下去,在新的环境下,能迅速适应,找准生态位。

赢商网账号登录

赢商网账号登录

未登录

未登录