文 | 谢泽锋

编辑 | 杨旭然

久未公开露面的王健林,被拍到在洛阳考察。先后去了白马寺、洛邑古城等地。

联想到万达于去年接手河南建业商业项目的运营权一事,看来他要在河南大干一场。那个熟悉而又变得神秘的中国前首富,蛰伏多年,似乎又要杀回来了。

2017年,王健林在地产的上一个高峰期全盘“转型”,卖掉文旅资产,实行轻资产化。众所周知,当时的转型和资产甩卖过程充斥着种种怀疑、流言和揶揄。

5年过去了。断臂求生后的万达一度陷入到龟缩状态,但也在地产大爆炸的时代里幸运脱身。在许家印、孙宏斌们面临“生死存亡之秋”时,王健林的事业悄然回暖。

在他这次现身之前的一段时间,已经有些媒体开始计算他的万达广场一年可以收到多少钱的租金。给他冠上了“中国最强包租公”的名号的同时,也替他庆幸资产卖得好,债务还得早。

除了房地产业务之外,万达的另一个重仓板块电影市场也在反弹。春节档期间(正月初一至初六),万达电影总分账8.49亿元,在院线中排名第一。万达集团(除夕至初六)480座万达广场客流1.6亿人次,收入126.8亿元。

白马寺里的王健林眉头紧锁。但白马寺外的王健林,已经比绝大多数同行轻松得多。

01

暴增,重启后的恢复

“如果当初少给点钱,定个投资上限就好了”。

三年大疫,消费型企业遭遇抽筋剥骨般的痛楚。但一朝解封,消费的复苏犹如山洪。

春节期间,三亚的沙滩挤满了“阳康”的人,酒店价格飙升,依然挡不住人们出去走走的热情;2023春节档总票房67.24亿,创历史第二纪录;旅游市场快速回暖,国内出游3.08亿人次,同比增长23.1%……

与消费大势紧密相关的万达集团强势回归,业绩一路狂飙。数据显示,万达电影在春节档(除夕至初六)累计综合票房达到9.76亿元,累计分账票房达8.8亿元,在所有院线公司中排名第一。

而且,万达电影在《流浪地球2》中担任联合出品方,在闷声发大财的《熊出没·伴我“熊芯”》担任主要出品方。凭借压中这两部电影,万达分账票房在所有影投公司中排名第一。

可以看出,在上游投资和下游放映环节,万达都具备了强大的竞争力。

特别是经过三年疫情,规模小、实力弱的电影院,因资金链断裂而关门歇业,行业新一轮洗牌中,万达市占率进一步提升。

2019年,万达院线对中国电影票房的市占率为12.76%。2022年,这一数字反而上升到17.26%,不仅强者恒强,其对中国电影下游渠道的话语权也进一步增强。

与此同时,观影客流量为万达广场带了强大的购买力。万达官方公告显示,今年春节除夕至初六,全国480座万达广场客流1.6亿人次,销售收入126.8亿元——这才是仅仅7天的数据。

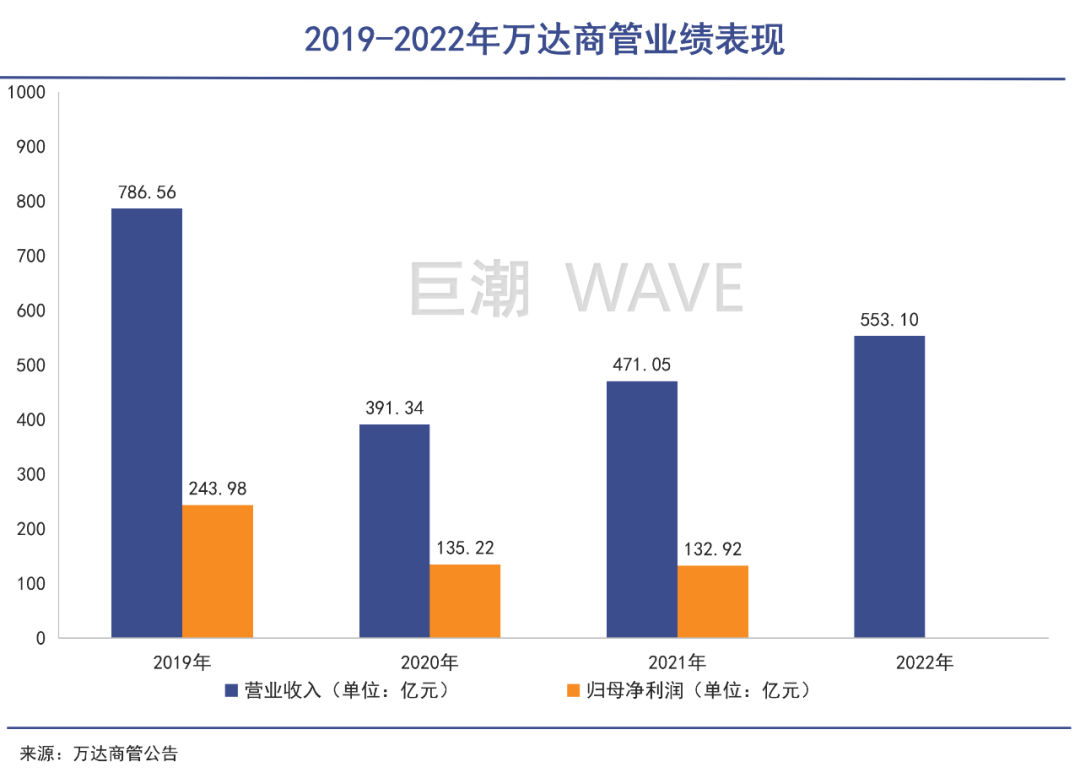

从近四年业绩曲线可以看出,万达商管在2020年触底后,就开始逐步回升。根据2022年度业绩快报,2022年万达商管总收入553.1亿元,同比增长17.4%,租金收入508.5亿元,同比增长8%,租金收缴100%完成。

随着万达走过至暗时刻,王健林财富地位也开始回升。《2022胡润百富榜》上,王健林以1000亿身价,夺回了中国地产首富的交椅,位列富豪榜第32名,而他上次登顶中国首富宝座还要追溯到2016年。

作为一种极为特殊的行业,房地产不同于锂镍钴等矿产资源,可以通过下游需求端的变革而摆脱周期波动。

香港颇具资历的地产领袖恒隆集团董事长陈启宗就曾表示:“房地产跟其它的行业不一样,它的周期性特别强,而且是‘特别不可以改变’”。

但不同于万科、恒大、融创、碧桂园等大型房企,万达在剥离文旅酒店、电商溃败无奈解散、金融折戟沉沙后,王健林收拾心神,重回商管主业。

万达集团2017年年会上,王健林承认失败,他总结说:“过去总想着做规模,如果从一开始就只搞万达广场、旅游度假区,可能早就整出名堂了。”他还称,自己犯了一个错误,给曲德君太多钱。“如果当初少给点钱,定个投资上限就好了”。

而目前,已经跳槽到新城控股的曲德君突然失联,坊间消息称,或涉及任职万达期间。

另一方面,不同于住宅地产,商业地产更适合进行轻资产转型,而万达早就知道其中价值。

王健林选择与保险公司合作——它们资金规模巨大,追求长期投资回报。南昌西湖万达广场在项目签约之时就确定了物业的产权属于珠江人寿,建成后就把产权移交给了珠江人寿。万达在其中负责选址、修建、品牌授权和日常运营,收来的净租金再与资金方分成。

02

断臂,最艰难的抉择

五年前的至暗时刻。

2017年是中国地产界一个关键的分水岭。

这一年,许家印以2900亿元身家登上中国首富宝座,其财富几乎是上一年的4倍。彼时的许老板意气风发踌躇满志:“我们要成为世界最大的房地产企业,并跻身世界500强。”

就在许首富春风得意之时,王健林却深陷至暗时刻。

监管严查下,万达遭遇“股债双杀”。老王前一年才被《福布斯》评为“全球最富华人”,这一年就要为4200亿负债疲于奔命。外界甚至传言,“首富”其实是“首负”。

就在那一年的7月19日,王健林一口气甩卖了637.5亿的资产包,其中融创孙宏斌以438.44亿元拿下13个文旅城;富力李思廉以199.06亿元吃下了万达77家酒店。以当时的价格看,融创和富力都捡了大便宜。

当年惊天大甩卖的三位主角

而坊间传言,临近签约时,李思廉还不忘压价,气的老王摔杯争吵。签约背景板也是一再撤换。最终,李思廉把之前76家酒店的价格砍到6折,另外还多搭上1家酒店变成77家。

经过那场“世纪交易”,富力地产旗下酒店数量达到89家,成为全球最大豪华酒店业主之一。

而根据当时的交易细则,王健林还不惜贷款300亿给孙宏斌,来收购自己的文旅资产,这基本上是在打碎牙齿往肚子里咽。要知道638亿的资产,几乎是2016年万达集团总资产的十分之一,相当于当时集团总营收的四分之一。

对于监管层重点关注的海外资产,王健林做出了铁腕般的抉择——清零。体育板块的旗舰世界铁人公司;地产板块的美国芝加哥Vista Tower酒店;寄予厚望的AMC几乎都全部清仓。

AMC院线原本是万达海外资产的代表

除了文旅和酒店,万达还把37家百货门店转给苏宁,将万达影院股份卖给阿里。仅在这一年,万达“甩卖”了1300亿资产。

到2018年底,万达缩减了2158亿元负债,较上一年总债务减少约三分之一,负债率降低到60%以内的安全线。

断臂求生后,万达平稳落地。王健林成为了许家印、李思廉、孙宏斌们最羡慕的人。如今恒大艰难求生,富力度日如年,融创危机四伏。

到了2022年,王健林却开始逆势抄底,去年4月,其联手“河南地产一哥”胡葆森,接盘建业旗下商业项目10年运营权,万达全盘经营。5个月后,位于郑州的两座万达坊就同时开业。

此外,王健林还和鑫苑张勇、山西田森杜寅午合作,并接手了北京蓝色港湾、五棵松卓展购物中心的运营权。

除了商业基本盘,万达的住宅地产也重新起航。万达地产(住宅板块)聚焦万达商业周边开发,并已落子武汉、贵阳等地。“不追求规模,为商管而存在,每年消化万达广场住宅配套,保持几百亿销售额。”早在2018年,王健林就对住宅业务进行了重新定位。

2017年至今,王健林远离聚光灯,不接受采访,不主动露面,他变得低调沉默,甚至有些神秘。但5年过后,这位中国最顶级的地产强人渡尽劫波,变得更加理性,对商业的理解也已经更加通透,甚至是更加“可怕”。

03

上市,最后一个坎

预计将在2023年二季度完成香港IPO上市。

“我做过许多投资,很多朋友跟着我每一单赚得都很开心,唯一这一单,跟着我的朋友亏钱了,我不能对不起朋友和股东。”

2016 年 9 月,港股上市仅不到两年的万达商业宣布私有化退市,王健林认为港股估值过低让他“无法忍受”。

重义气的王健林,一直期待重归资本市场。但此后的大环境一直不友好,继放弃A股上市后,万达商管兜兜转转,期间经历诸多故事。

直到2021年10月再次递表港交所,而在珠海国资30亿入股万达商管后,珠海万达成为上市主体。

目前,地产支持政策不断出台,可以说重新上市的时机来临。在2月6日举行的万达商管美元债路演会上,管理层称,预计将在2023年二季度完成香港IPO上市。

这个时间点和万达与投资人签署的对赌协议不谋而合。按照协议,其应在2023年10月31日前完成上市,否则万达商管有义务回购395亿元的股份。

作为上市主体,珠海万达商管也在更新后的招股书中表示,基于2021年起的运营收费模式,“公司2021年预估实际净利润已达到目标净利润的要求。”这无疑打消了资本市场的焦虑。

而且,距离2022年10月25日最新版本的招股书,有效期也不到三个月。

目前来看,珠海万达商管的估值水平,关键在于资本市场对其轻资产化的认可度。

2019年,王健林主导万达商管彻底剥离所有房地产业务,他亲口表示“一平米都不留。”

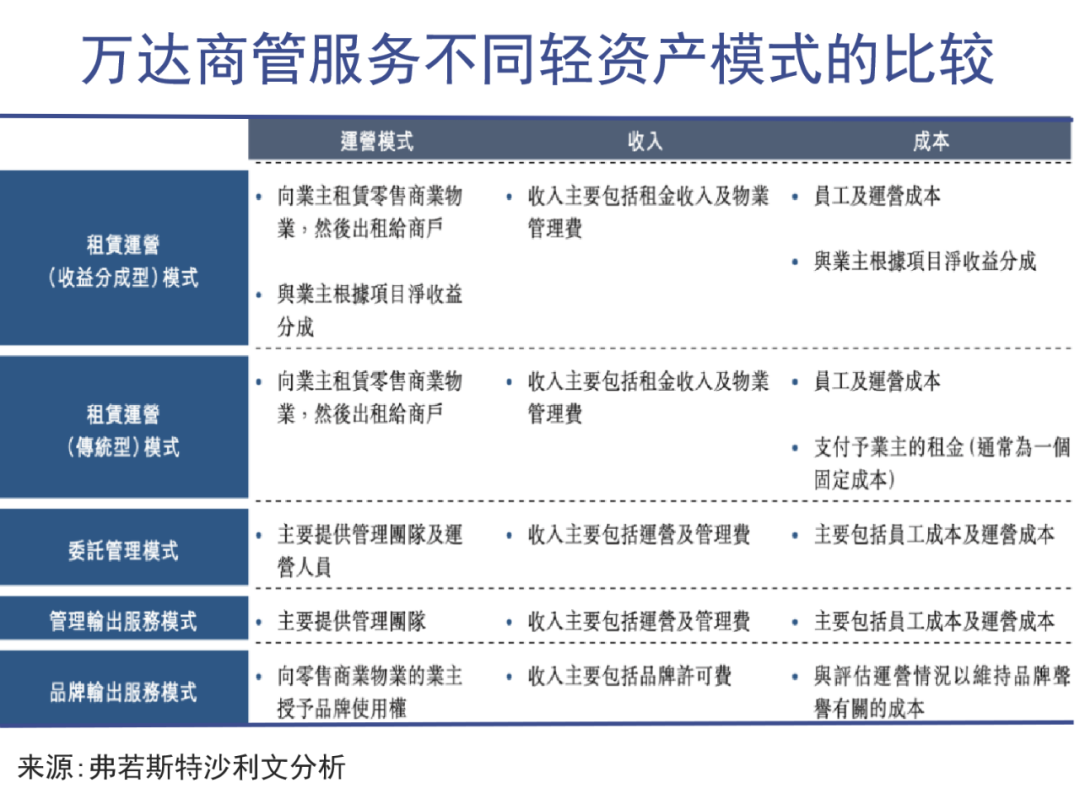

万达商管正式开启轻资产转型,专注运营管理,强调服务属性;2021年开始万达商管将不再投资持有万达广场物业,只进行品牌输出,负责设计、建设与运营,赚取收益。

目前,万达轻资产商管服务分为委托管理模式和租赁运营模式。前者是业主委托万达进行招商、运营,并支付一定的服务费;后者则是万达商管租赁业主的资产再拿来出租。类似于“一房东”和“二房东”,但本质上,都是物业运营,只不过采取了不同的模式。

截至2022年6月,万达商管在管的287个万达广场采用委托管理模式,160个独立第三方商业广场中45个采用委托管理模式。也就是说,高附加值的委托管理占比超过了78%。

2022年上半年,珠海商管收入134.8亿元,同比增长26.7%;净利润40.5亿元,同比大增517.3%。招股书中解释称,主要就是因为委托管理费用大幅增长2.3倍所致。

对于王健林来说,万达商管就他手中的王牌。经历一轮洗礼后,他要给这张王牌加上金钟罩和安全锁。

截至2022年6月,万达商管集团有息债务356.41亿元,其中约100亿元将在2023年底到期。目前集团账面现金341.94亿元,偿债压力不高。

上市主体珠海万达商管的资产负债率已经由2021年6月末的80.4%降低至2022年6月末的68.1%,且不考虑20亿的理财受限资金,手握现金超158亿。

估值对比来看,港股市场也对轻资产模式更加青睐,碧桂园服务市值一度超过碧桂园,华润万象生活41倍PE远高于华润置地的7倍。而万达商管是中国商业管理领域的巨无霸,仅2022上半年,珠海万达收入是华润万象生活的2.6倍,利润是其4倍。

挺过地产调控生死般的波折后,万达变得更加难以战胜,也迎来了上市最好时机。对于王健林来说,这将是一次名誉之战。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

过去那些年,经历了借壳上市、退市回A、重返港交所……漂流近八年时间的万达商管,如今欲在中环卷土归来。

万达商管2022年总收入553.1亿元,同比增长7.4%,其中租金收入508.5亿元;累计开业473个项目,管理商业面积6556万平方米。

曾经万达的负债高达4000亿,经历着股债双杀的困境,此后万达开启了战略回缩,在房地产市场即将触底之际,“满血复活”的万达又回来了。

相比第一版招股书,更新后的万达商管招股书中,Pre-IPO投资人名单、投资协议等内容并未变更,但各项经营数据均有所增长,业绩协议已达成。

开业14年的蓝色港湾和接手6年的五棵松卓展,为何此时选择牵手万达?同时,王健林立下flag:让五棵松卓展起死回生,让蓝港妙手回春。

年会开始前,万科有两个大动作:一是发布了规模高达150亿元的上市公司定向增发募资计划,二是区域及城市公司的管理层出现新一轮人事调整。

赢商网账号登录

赢商网账号登录

未登录

未登录