作者/十里

1

又一家传统零售企业被国资“战投”。

2月20日,家乐福中国被曝与安徽省安庆市迎江区政府达成战略合作签约,正式引入安庆市迎江区国资战略投资,双方将推动在供应链、资金、商业运营等多方面的深度合作。

不过,双方具体的合作方式、投资金额以及持股比例等问题,都尚未有明确的信息。

一旦入股成功,意味着家乐福中国面临的资金困境,可能在一定程度上得到缓解。

无独有偶,近半年时间,多家传统零售企业被国资“入股”,国资成为这些零售企业的战投方或大股东。

就在几天前,人人乐要约收购落下帷幕,陕西国资曲江文投持股60%以上,完成对人人乐的绝对控股。

今年1月15日,步步高发布公告称,2023 年1月11日,步步高集团与湘潭产投投资签署了《股份转让协议》《表决权放弃协议》。

湘潭产投将成为步步高的控股股东,湘潭市国资委将成为实际控制人。

步步高——这家“民营连锁超市第一股”的控制权“易主”。

这几家被国资相继“入股”或实控的零售企业有一个共性:

一是,都是传统的零售企业,并在当地区域具备一定的规模和影响力;二是,都有过特别辉煌的过去,其发展历程轨迹、境遇等都有类似之处;三是,“衰落”则是因自身转型并不顺利,尤其是面对新零售的冲击,多番尝试,效果并不明显。

既有传统大卖场业态的羁绊,又有新业态和新模式的冲击。

从物美、永辉、人人乐到步步高,这些传统零售企业都被视为家乐福模式的践行者和效仿者,它们复制了家乐福的“轻资产”模式,即赚取供应商入场费,再搭乘房地产和政府政策红利的东风在全国迅速扩张。

然而,这种模式的弊端在受到新型零售业态的冲击后显露出来,并被逐渐淘汰。

首先,传统大卖场的模式已经不适合现在年轻消费群体的消费方式。过去“一站式买齐”的核心竞争力反而成为其发展的弊端。同时,大卖场模式并没有着重搭建自己的供应链能力,并将成本转嫁到经销商、品牌商和供应商身上。当电商崛起时,市场红利逐渐退散,“裸泳”的大卖场模式只能陷入衰落。

其次,当时扩张的大卖场租赁合同大都是十年和二十年到期,而2000年前后曾是大卖场扩张的高峰期,2011-2012年曾出现过一轮租约到期、大卖场关店的高峰,如今十年过去,又一批门店租约陆续到期。

相比新兴业态模式,大卖场偏向低毛利、高周转,这种零售模式在传统零售时代是具有竞争力的,但在现今的新零售的“围剿”下已经逐渐老化,即便大卖场发现自身不足,但大象的转身并不容易。

传统商超的门店往往占地面积大,而且基本上采用的是租赁形式。十年前签约的大卖场租金相对较低,但现在市中心、核心商圈的租金大幅飙升,已经令低毛利的大卖场无法承受。

最后,则是行业因素,近几年来消费市场和零售市场发生的结构性变化,大卖场如今正在逐渐丧失它的市场地位,被其他的一些零售形式所取代。

虽然三年疫情影响之下,传统商超的部分“领航者”光辉不在,其自身发展面临的方向不明、成本较高、商品力不足,人才危机、同质化竞争等问题都暴露出来。

换句话说,传统零企业面临的这些问题并没有得到有效解决,即便疫情过去,但冲击仍然则远未消退。

这种大环境下,家乐福引入国资“战投”自然在情理之中。

2

早在2022年8月,安庆市迎江区战略合作专班曾到访苏宁易购。随后,双方正式签约迎宁供应链项目。

业内猜测,此次家乐福引入战投也许与大股东苏宁易购有较大的关系,尤其是安庆市内同时拥有苏宁和家乐福的门店。

只是,从时间节点来看,去年8月时,家乐福的危机并未暴露出来,苏宁方面与安庆合作的初衷是想要打造物流中心项目,因此获得当地政府的支持。如今不同往日,家乐福危机爆发,苏宁同样内忧外患。

“由于具体细节都尚未公布,不排除家乐福想借安庆项目这张牌,稳定供应商和消费者的信心。”一位零售业内人士表示。

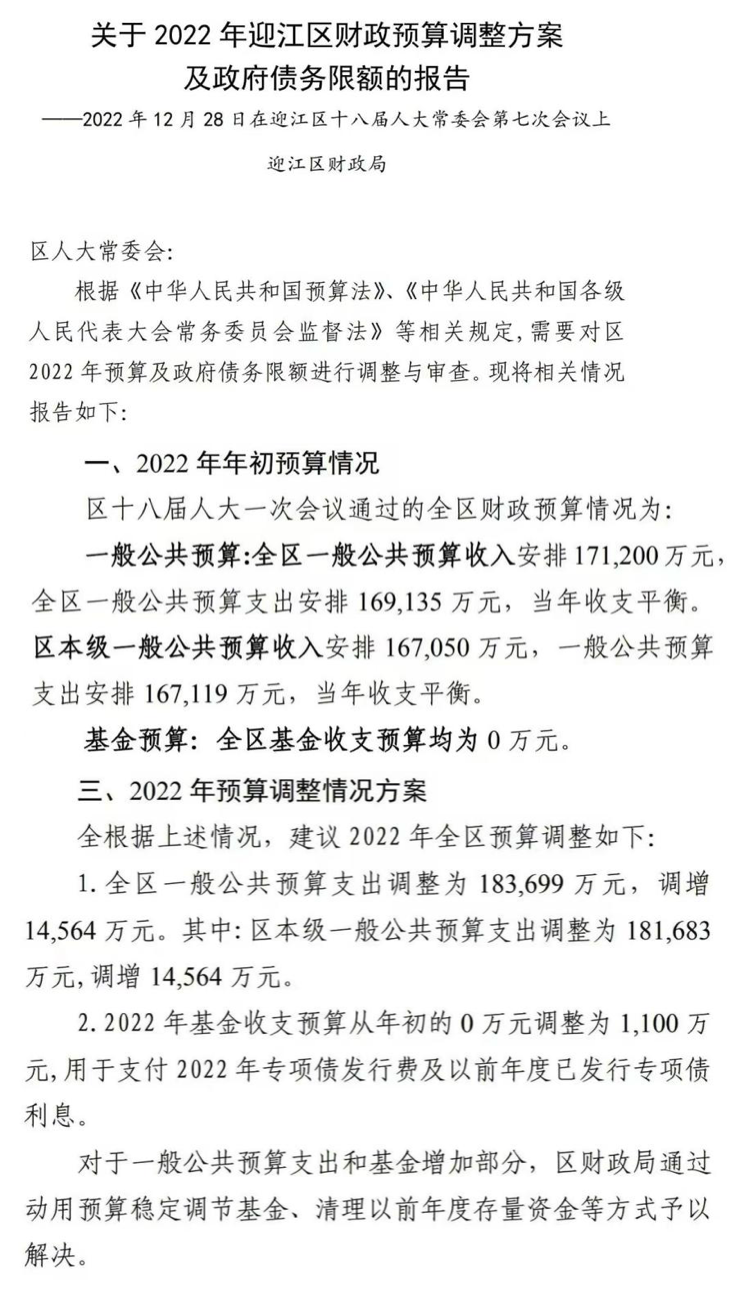

再从另一个角度推断,据安庆市迎江区2022年财政预算调整方案报告显示,整个迎江区一般公共预算支出仅为18亿元,即便是全部投资进来,也可能并不足以解决全部问题。

在与安徽省安庆市迎江区政府合作前,受电商冲击叠加疫情影响的家乐福中国,早已陷入颓势。尤其是苏宁陷入经营危机后,自然更无暇顾及家乐福中国业务,甚至,苏宁易购还表示,公司净利润亏损很大原因是受家乐福拖累。

此外,疫情也让原本就经营表现不佳的家乐福等传统商超,进一步雪上加霜。财报显示,2020年至2021年,其净亏损从7.95亿元增加至33.37亿元。2022年上半年,净亏损4.71亿元。

“传统零售企业面临被新兴业态竞争分流和转型不力的问题,导致普遍出现运营困难,因此借助地方战略投资为了帮助企业缓解现金流的压力。”上述业内人士向《灵兽》表示。

去年6月初,步步高也曾一度因受困于经营不善的传闻而登上热搜,出现了部分预付费持卡用户的抢购潮。几个月后,同样的故事在家乐福身上上演,尽管它们对此都积极澄清,但随后便寻就解决方案,牵手国资。

当月底,兴湘集团、长沙高新区直属平台湖南麓谷发展集团就曾与资金周转压力上升的步步高集团敲定合作,向后者提供高达20亿元的流动性资金支持。但这仍未能解决问题,乃至最终易主。

对湘潭国资而言,当时接手的步步高正处在业绩的快速下坠期。自新冠疫情发生以来,步步高的收入就开始逐年承压。2020年、2021年收入为157.36亿元、133.61亿元,同比下滑分别达20.23%、15.09%。

据步步高1月16日预计,2022年全年归母净利润下降幅度将达13亿元至19.5亿元,而2021年同期亏损为1.84亿元,这意味着2022年亏损额同比大幅扩大。

业绩急转直下,只能主动收缩规模。

步步高财报指出,自2022 年四季度开始,通过关停并转从四川市场全面退出,江西市场大幅收缩至新余、萍乡、宜春三地 (临近湖南的城市),而湖南、广西两省也同步关停并转低效亏损门店。

家乐福也亦然。自2022年以来,多个城市的家乐福宣布闭店。截至2022年9月30日,家乐福的闭店数量为54家,门店数量从2021年底的205家减少至151家。

无论是家乐福、步步高,还是人人乐等,这些曾经享受到产业和时代红利迅速崛起的零售企业们,即便有国资的支持,但仍面临着巨大的挑战。

3

经历了三年疫情的全面收缩及业绩下滑后,传统商超近期接连被国资的“入股”也引发市场的更多猜想。

一方面,虽然国资入场,能缓解部分经营压力,但在电商、前置仓和会员店等业态的竞争日趋激烈之下,传统商超、大卖场等零售业态依然受到更大挑战,国资进入能否改变这种颓势存在不确定性。

此外,大部分投资的国资都没有零售企业的经营经验,国资会将收之麾下的零售企业如何扶持也充满未知。

以人人乐为例,早在2019年,曲江文投就收购人人乐控股股东浩明投资20%股权,并获得浩明投资另外持有的人人乐22.86%股份的表决权,曲江文投由此获得人人乐控制权。

在要约收购报告书中强调,曲江文投本次收购是基于对人人乐价值的认可和对未来持续稳定发展的信心,曲江文投可以为人人乐发展利用自身在文化、旅游及教育板块的相关资源帮助人人乐改善经营状况,进一步提升人人乐经营业绩。

同时,也有利于曲江文投丰富产业布局,提高国有资本配置和运营效率,促进国有资产的保值增值。

但从实际情况来看,曲江文投收购之后,与人人乐并没有相关业务上的协同。因此,曲江文投进入人人乐也被业内猜测是出于板块补充需求,前者本身并不擅长零售企业经营,控股之后也不会对人人乐业务有较大的改变。

另一方面,也不排除作为新的整合平台加以资本运作的可能。

IPG中国区首席经济学家柏文喜告诉《灵兽》,目前国资入主的零售企业,往往又是当地的流通业龙头企业、世界知名品牌或者上市公司,为维护地方形象、经济稳定或者重振上市公司,地方政府往往会协调国资予以接盘,在注入资源加快企业转型的同时,也意味着传统零售业态向国有控股或实际控制的回归。

这个猜测不无道理。成为新实控人的湘潭国资不排除会将步步高作为资产整合平台,开展新的资本运作。而据Wind数据显示,目前湘潭国资旗下仅有湘潭电化一家上市平台。

因此,国资出手也被视为拿下其控制权后会将上市公司作为资产整合或混改平台的可能性,因为当下国资混改和证券化的方向仍然没有改变。

无论出于何种初衷,被国资收于麾下俨然是当下很多深陷亏损困境的零售企业的选择之一。

这对很多传统零售企业来说,国资“入股”并不见得是一件坏事。如果一味的凭借自身的能力挣扎,恐怕很难走出困境,更无法给企业更好的未来。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

1月16日,人人乐连锁商业集团股份有限公司发布关于永乐商管公司要约收购公司股份的第一次提示性公告。本次要约收购价格为5.88元/股。

苏宁宣布了关于家乐福中国的高层任命,苏宁易购副总裁田睿将出任家乐福中国CEO,其他核心管理层均从家乐福现有的管理干部中提拔任命。

上半年,家乐福大中华区经营利润较去年同期劲增177%,数字化转型成效显著,智慧零售转型将逐步在全国门店推广。

就当前情况来看,家乐福中国若想真正改变颓势,仅靠国资介入是行不通的,其亟待解决的是业态问题。

家乐福中国此时引入国资战投,有利于缓解近年来各种压力,增强市场信心,加速转型步伐,推动和带动零售行业高质量发展。

赢商网账号登录

赢商网账号登录

未登录

未登录