撰文/冯彩云

作为港资企业,太古地产在内地历来以长期运营著称,但近两年一改往日的慢节奏,进入投资加速期。

据观点指数统计,太古地产近两年共新增7个商业投资项目,内地投资节奏有所改变。但在港资纷纷加大内地投资力度之际,太古面临的竞争并不小。

后续发展上,以高端商业见长的太古,采取高奢与潮流并重策略,兼顾高净值客户与年轻Z世代不同消费群体的需求,以吸引更多元客群。

新发展项目中,城市更新成为了重要方向。

太古地产虽有太古里系列产品线经验在前,但基于招商运营难度不小,以及面临同类高端项目的竞争等,未来仍存考验。

可以预期的是,太古期望借助内地市场春风,使得自身商业营收和影响力更上一层楼。

合作模式优劣

近期,成都远洋太古里合作方远洋集团、远洋服务与太古地产先后发布公告,远洋方面将分阶段转让成都远洋太古里50%股权及物管公司50%股权,由太古地产接手,股权总对价为55.5亿元。

交易标的成都远洋太古里是西南地区的商业旗舰项目,同时也是双方合作的代表性项目。过去数年,贡献了稳定可观的租金收入。

不仅成熟期项目股权收购,太古新项目拓展也进入了加速期。

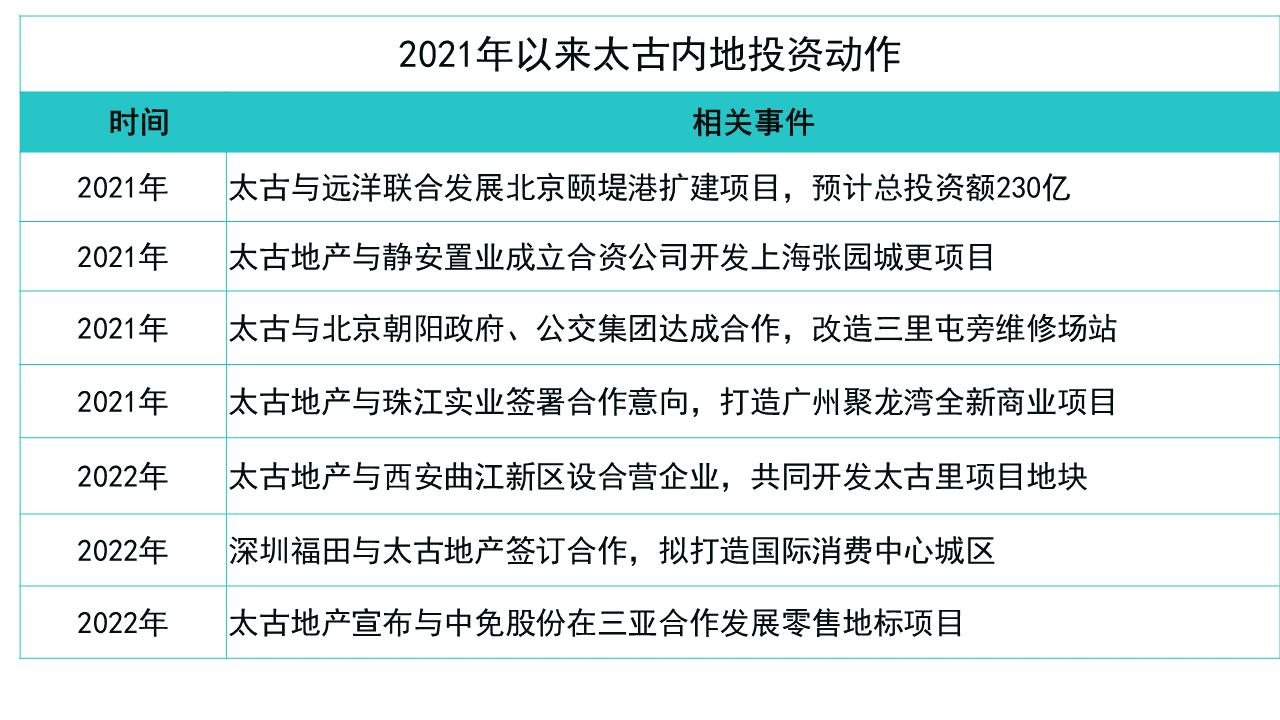

据观点指数统计,太古地产已确定或在建项目共有7个,包括北京颐堤港二期、上海张园、三里屯太古里北区扩建、广州聚龙湾项目、西安太古里、深圳福田商业项目、三亚度假型零售项目,城市布局上首度进军西安、深圳、海南等地。

来源:公开资料,观点指数整理

从投资动作看,这家港资企业显然进入了新一轮投资期,将投放500亿港元在中国内地的商业项目,以一线及新一线城市零售主导综合发展项目为重点发展战略。

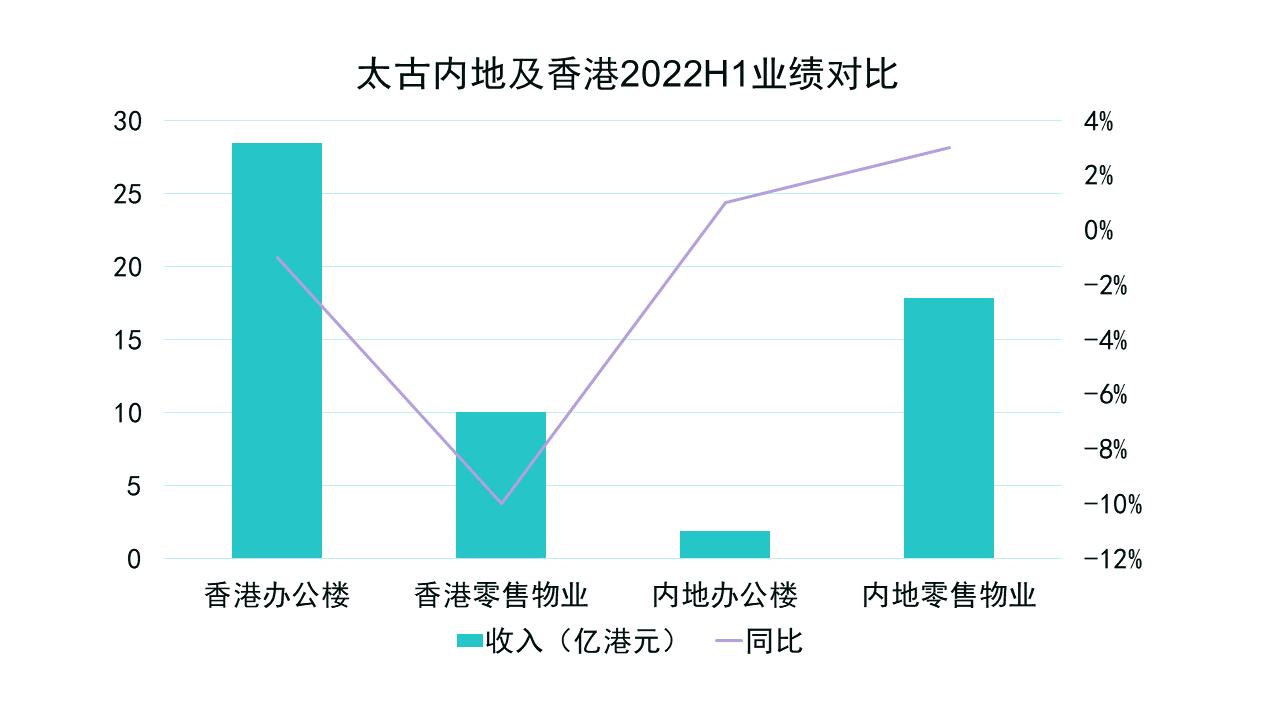

观点指数认为,太古这类港资投资策略的改变与市况密切相关,内地受惠于市场和消费力,整体受影响情况较好,具体情况从太古财报中可窥见一二。

数据来源:企业公告,观点指数整理

无论是办公楼或零售业务,太古香港板块上半年均录得收入同比下滑,而内地则实现了同比上升。即使同受疫情和其他市场因素影响,内地表现还是优于香港。

此外,目前内地防疫政策放开,商业地产升温回暖。长期来看,前景也更具想象力。落到具体项目上,太古是港资企业中获得投资发展项目最多的企业,两年内新增了7个项目。

这与太古财务状况稳定,资金充足不无关系。据观点指数了解,2022上半年太古地产净负债率在20%以内,加上近年非核心资产出售积累了不少资金。

比如太古地产2018年、2020年先后向基汇资本出售了香港太古城中心三期、四期以及第一期物业,累计回笼资金约250亿港元。

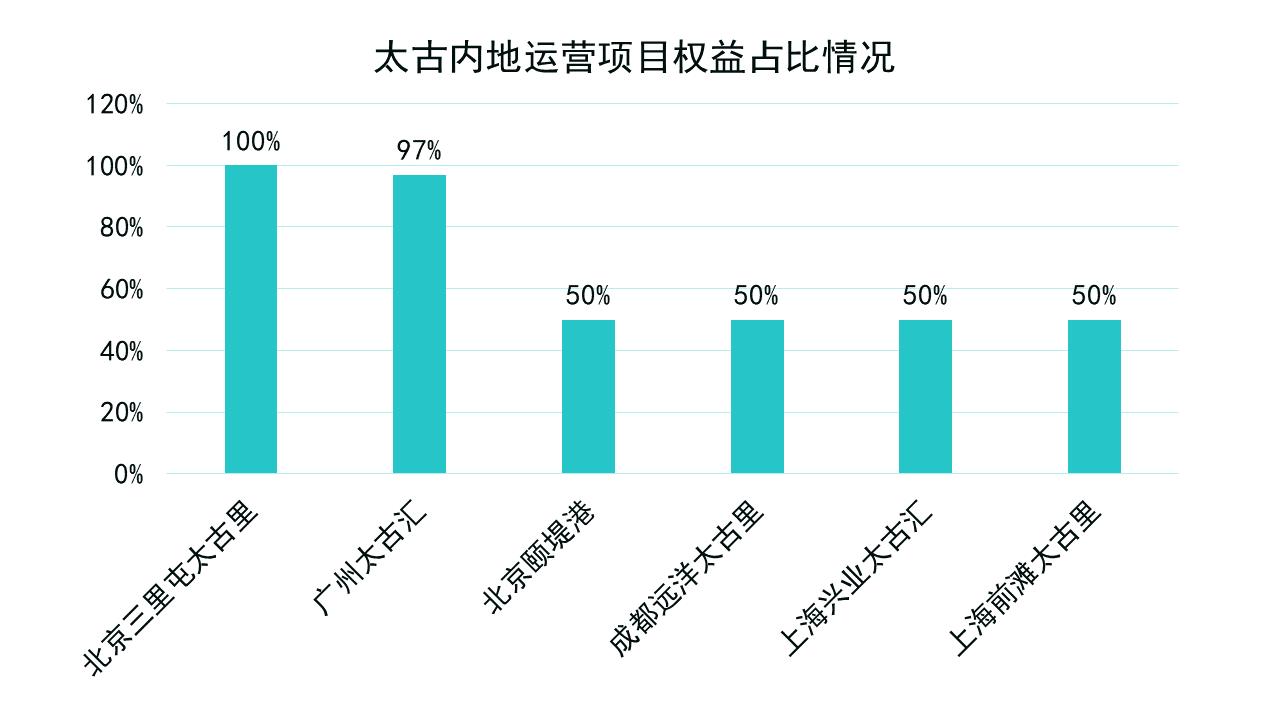

虽然资金充足是重要原因,但这是大部分港资企业普遍具备的优点。观点指数认为,相比其他港资企业,太古能获得较多项目与合作模式有较大关系。

不同于恒隆、九龙仓等港资企业的全自持模式,太古大部分运营项目在开发初期主要采取和合作企业各占50%权益的合作自持模式,项目落成后的运营则由太古方负责。

数据来源:企业公告,观点指数整理

全自持模式获取项目的途径主要是公开市场拿地,但鉴于港资企业对投资项目的考察期较长,加之对于位置的高要求,找到并顺利获取项目的难度较大,代表企业主要有恒隆、九龙仓等。

从太古现有合作方式来看,对象既有港企也有国企,但以后者居多。与国资平台在项目层面合作,除减轻独立开发的资金压力、降低经营风险外,更重要的是借力合作方提高获取优质项目资源的机会。

不过相应地,合作模式下租金按比例获取,与全自持模式相比会较少。

调整与竞争格局

即使获取了不少新项目,现有项目的巩固提升也非常重要。

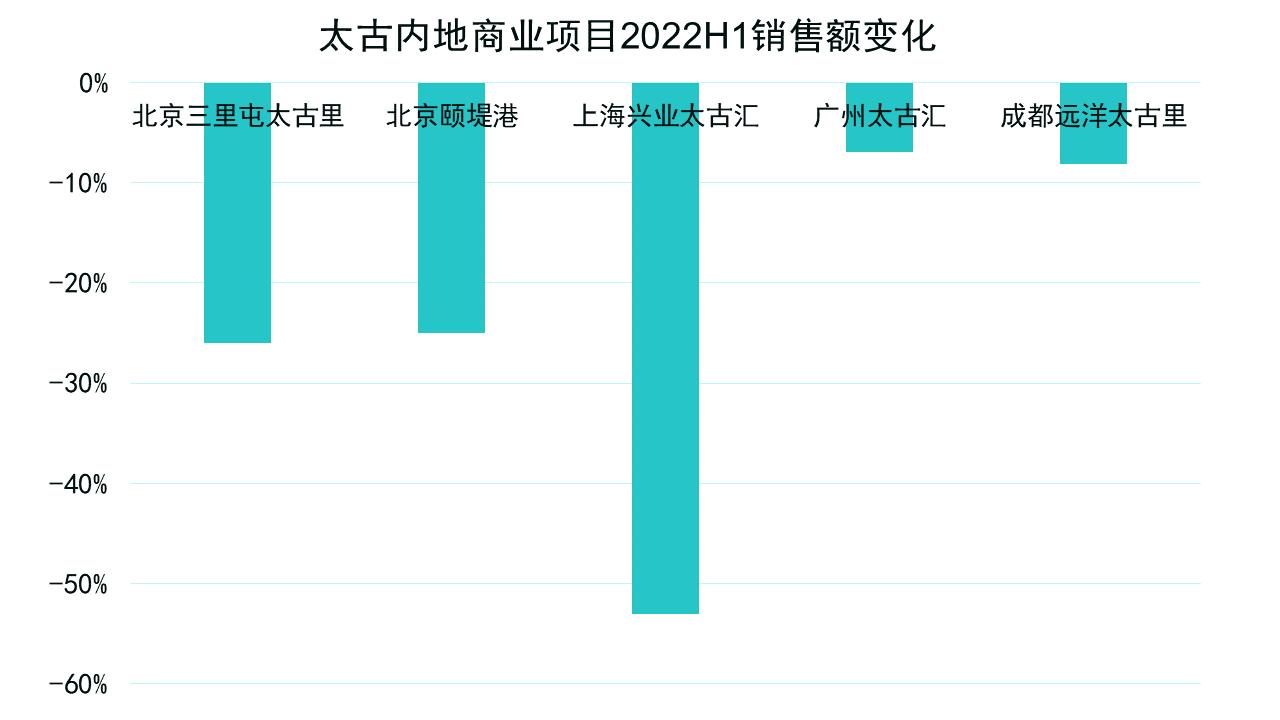

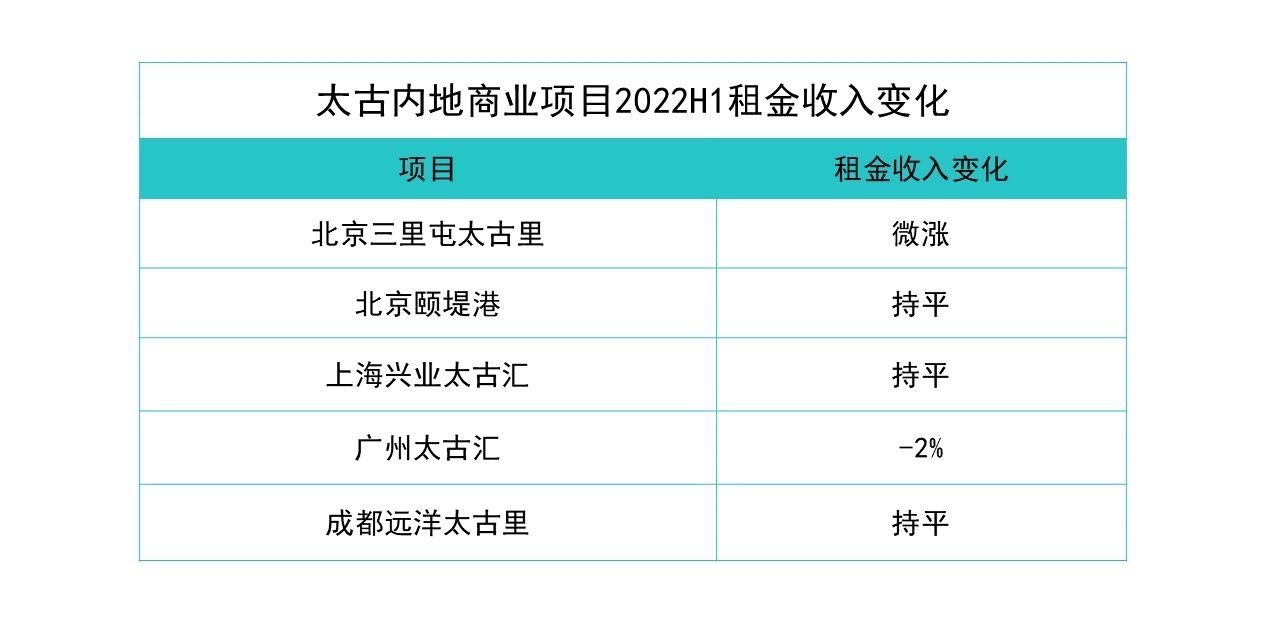

2022年上半年,太古内地最重要的零售业务受疫情冲击,销售额有较大幅度下滑,不过租金增长9%至23.05亿港元。

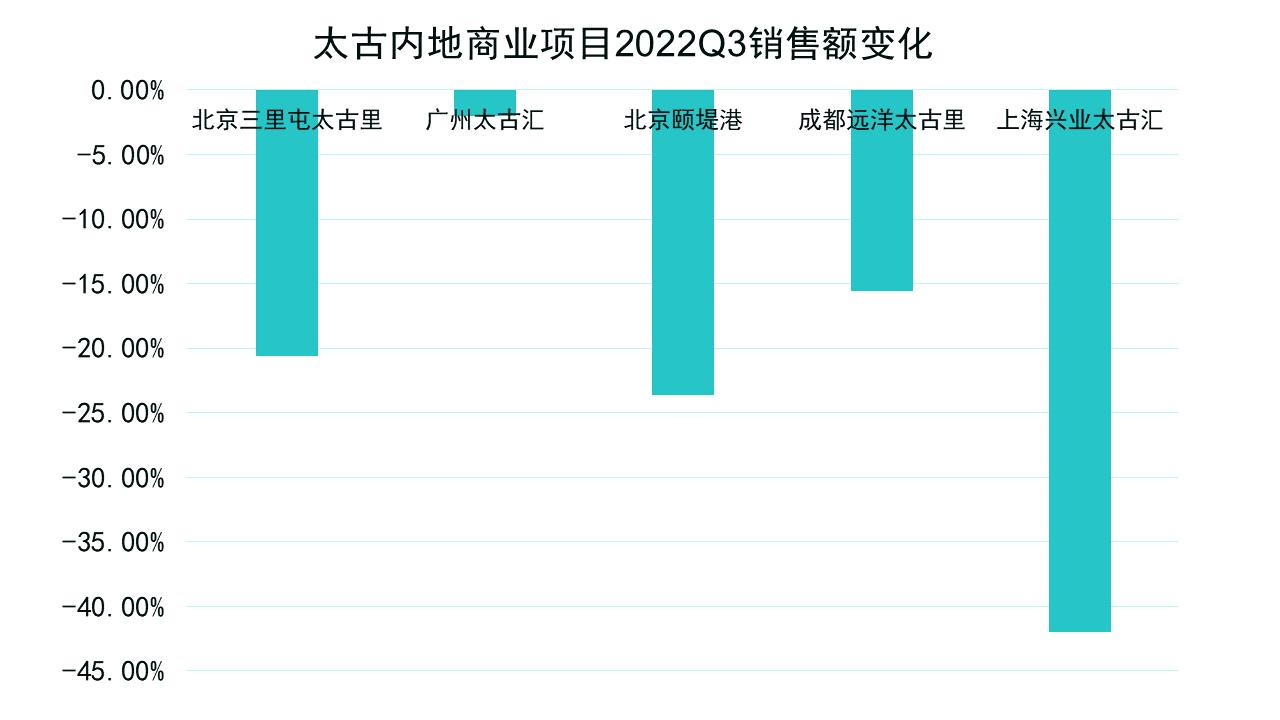

聚焦到具体项目表现,除2021年底开业的上海前滩太古里外,其余5个项目上半年销售额均有不同幅度下降。其中,上海兴业太古汇销售额同比下滑达到53%,北京两个项目降幅分别为26%和25%,广州和成都项目则分别下滑7%和8.2%。

从上海和北京可以看到,项目销售额受二季度疫情影响较为严重。

数据来源:企业公告,观点指数整理

相较销售额的下滑,租金变化不大,大部分与2021年同期持平,部分录得微涨或微跌。

租金通常是提前约定比例,此外优质租户比例较大,也在一定程度上保证了租金的稳定性。

数据来源:企业公告,观点指数整理

虽然现有运营项目表现受到较大影响,但未来表现依然值得期待。从三季度来看,虽然零售销售额同比依然为负,但相比上半年有所回升,说明复苏回暖已是进行时。

除了依赖市场复苏外,太古也通过调整升级,提升整体的商业竞争力。以北京三里屯太古里为例,该项目疫情以来新引进了超60个品牌,其中有不少首店,巩固了首店收割机地位。

不止三里屯太古里,太古旗下项目都进行了调改升级。据观点指数不完全统计,仅北京三里屯太古里、上海前滩太古里、广州太古汇及成都远洋太古里4个项目,2022年7月份以来就引入了10余家新店。

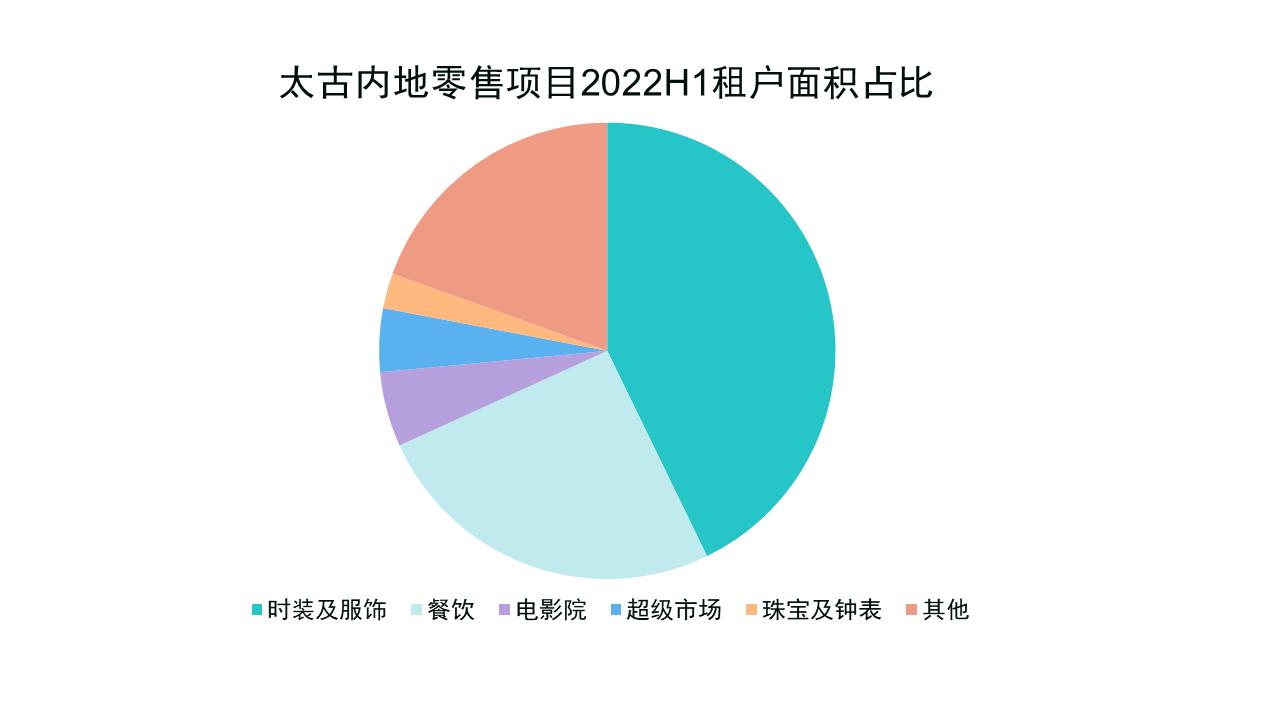

从不同项目引进的新店开看,主要以服饰、珠宝及美妆等零售类业态为主,占比超过8成,整体与目前业态占比结构相一致。

据观点指数观察,以时装及服饰为代表的零售业态在太古项目中担任重要角色,占比超过4成。这点与市场上其他竞争对手华润、恒隆等类似,如华润万象生活在营重奢项目中,服饰类业态占据主力地位,在项目中占比在20%-35%之间。

数据来源:企业公告,观点指数整理

相对一致的业态分布,也意味着竞争压力更加大。

为了提高竞争力,太古对话题性店铺的引入较为积极。下半年,成都远洋太古里引入全球最大奢侈品牌路易威登的餐厅,是该品牌在国内开设的首家餐厅。

值得注意的是,观点指数发现太古目前项目的打造趋势逐渐呈现涵盖全客层的趋势,这点相比恒隆、华润等企业更为突出。

三里屯太古里和前滩太古里项目最新布局规划,可以佐证这一点。

三里屯太古里正在进行的升级改造中,北区扩建后将落位更多重奢品牌,打造奢侈品独栋门店集群,提升高端调性;南区将持续加码首店/体验店/旗舰店等,保留潮流风格。

前滩太古里的两大区域,石区专注重奢和轻奢零售,木区则聚焦潮牌。这背后是出于迎合高净值客户,并拥抱年轻Z世代族群的考量。

城更机遇与挑战

观点指数发现,太古在合作上逐渐向城市更新方向发展,近期开放了西区的上海张园,建设中的西安太古里以及广州聚龙湾3个项目均属于城市更新类型,均采用太古里模式。

港资企业在内地发展城更项目的其实不少,但是城市更新项目不仅开发周期长,不同改造阶段还存在诸多不确定性因素,具有较高风险性。

目前在内地较为积极发展城市更新项目的港资还有新世界中国,采取的策略主要是合作开发,项目多为成熟度较高的类型,太古亦是如此。

但太古和新世界涉及的城更项目有明显区别,前者包括较大部分的住宅业态,而太古除西安太古里项目有少量住宅部分外,其余项目均是商业。

对于商业类城市更新项目,观点指数认为,太古里产品线的开发运营经验能够提供一定助力。因为在改造过程中,需要考虑对文化历史建筑等进行保留,发挥空间会受到一定限制。比起传统MALL形态,街区式商业体契合度更高。

以成都远洋太古里为例,该项目对传统建筑大慈寺进行利用式保护,打造“新旧融合”商业消费街区,成为当地商业标杆,实现了商业和文化的融合。

有成都远洋太古里经验在前,让市场对张园项目有了不少期待,但面临的招商和竞争问题也不可忽视。

一是高端项目招商和品牌引进周期较长,相关资料显示,奢侈品旗舰店和特别概念店的落地,需要至少12-24个月甚至更长时间的评估、设计和装修,这意味着开发周期会较为漫长。

二是项目处于南京西路商圈,该商圈分布6大顶奢品牌门店(Hermes、Chanel、Louis Vuitton、Gucci、Prada、Dior),散布在不同的商业体,意味着高端商业竞争对手并不少。

如恒隆广场就坐落于此商圈,同样以重奢为主打,瞄准高收入人群。基于定位和客群的一致性,未来双方在高端客群获取上可能会有竞争。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

北京三里屯太古里租用率94%,零售销售额下降25.7%;广州太古汇租用率99%,零售销售额下滑10.5%;北京颐堤港租用率100%等。

根据项目计划书,三亚太古里将以开放式的街区呈现,建筑面积逾36万平方米,将是太古地产旗下最大的太古里。

中报显示,新鸿基地产在撇除投资物业公平值变动的影响后,可拨归公司股东基础溢利为94.65亿港元,去年同期为148.18亿港元,同比降36.12%。

2月23日,凯德集团宣布,凯德投资设立凯德中国特殊机会伙伴计划,总承诺股本11亿新元,投资于中国的特殊机会项目。

赢商网账号登录

赢商网账号登录

未登录

未登录