文|苏黎

出品|零售公园

“我叫郭谨一,谨言慎行的谨,表里如一的一。”这是内蒙古大汉郭谨一对自己名字的注解,也是他给自己在资本江湖上行走立下的规矩。

2019年5月,瑞幸咖啡登陆纳斯达克,创下自成立到上市的最短时间记录。那会,陆正耀在纽约时代广场上搞了个超大的户外广告:“中国咖啡和美国咖啡的差距在哪?差在自信!”

半年后,大家发现瑞幸不缺自信,缺诚信。面对做空报告的铁证,瑞幸只能承认财务造假,随后一系列雪崩事件:股价暴跌、股民诉讼、股票退市、监管处罚……郭谨一临危受命。

不同于陆正耀的激进,郭谨一暂时叫停了补贴和烧钱,改换成稳定风格,主打稳定过渡战略方向,把经营数据做起来,注重产品和营销的精细化运营,最终给投资人一个交代。

一位广西加盟商透露,造假之前,他旗下门店没怎么盈利过,反倒是出事之后,因为瑞幸取消了买一赠一、大额优惠券等,投资的7家门店都开始盈利了。

时间一晃而过,瑞幸涅槃重生,翻看最新发布的财报,还正经挣到钱了,首次实现整体利润转正。

但是,瑞幸真的稳了吗?咖啡赛道卷生卷死,瑞幸远没有到安全的地步。

给财报卸卸妆

2022年,是瑞幸的分水岭。

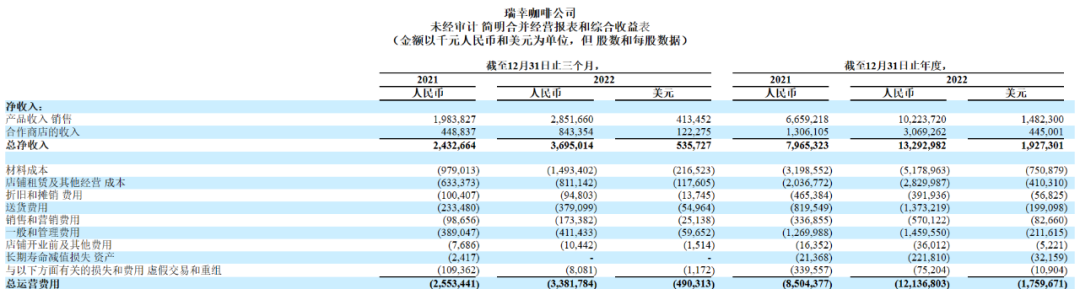

根据瑞幸咖啡披露的财报,2022财年,瑞幸总净收入为132.9亿元,同比增长66.9%,收入规模首次突破百亿;在美国会计准则(GAAP)下,营业利润为11.6亿元,营业利润率为8.7%,全年整体营业利润首次扭亏为盈。能够加入百亿营收俱乐部的中国本土餐饮企业,一只手就能数得过来,数据可以查到的只有海底捞。

瑞幸四季度的经营业绩得到显著改善。Q4GAAP营业收入3.1亿元,GAAP营业利润率为8.5%,作为对比,无论是收入还是利润率,2021年同期都处于亏损状态:2021年同期GAAP营业亏损1.2亿元,GAAP营业亏损率为5.0%。

不止整体利润实现盈利,瑞幸的历史遗留问题也得到了很好地解决。

瑞幸完成了债务重组,围绕债务重组和诉讼费用的支出持续性降低,还与美国证券交易委员会就此前财务造假的指控达成了和解,所以,刨除掉为财务造假缴纳的11.48亿元罚款,四季度的净利润数据还会更好看一点。

这某种程度上瑞幸释放了一个信号:2023年可能谋求重返纳斯达克,缴纳罚款后瑞幸重新上市的概率进一步增加。

但,瑞幸“稳”了吗?

瑞幸的各项运营成本增加明显:材料成本同比大幅增加52%,至14.9亿元;房租及其他运营成本也增加了28%,至8.1亿元;运输费用则同比增加了62%,至3.8亿元;销售及营销费用大增74%,至1.7亿元。

整体来看,瑞幸咖啡在去年第四季度的营业成本增加超8亿元,高达约33.8亿元,同比增加32%。

至少从盈利能力来看,瑞幸暂时还比不过星巴克。

2022财年,星巴克中国营收约为30.1亿美元,瑞幸营收换算为美元数值是19.3亿美元,之间相差10.8亿美元。将Q4单拎出来,瑞幸和星巴克的差距更小了,只有0.9亿美元。

单看数据,瑞幸的营收还是不错的,但值得注意的是,瑞幸拥有的门店数量比星巴克多了2124家,门店数量远多于星巴克,营收却不如星巴克。

而且,瑞幸相较于以前的自己,同店收入能力在下降,Q4瑞幸同店收入增速为9.2%,去年同期为43.6%,大约只有过去的1/5。

对此,郭谨一给出的解释是,利润回落与疫情有关。去年四季度疫情高峰时,瑞幸每天关闭门店数最高达到1500家。如果剔除北京上海等主要城市闭店的影响,瑞幸的同店销售额增速仍然在两位数水平。

瑞幸的经营效率也有所放缓,Q4营业利润率为8.7%,低于Q3的15%。更关键的是,瑞幸Q4的净利润下跌超过九成,营收增长较好的背面,是净利润只有5450万元的惨淡。

所以,瑞幸还远没有进入安全的区域。

还能开多少店?

“一天900单、排队两小时”、“瑞幸在县城赚翻了”、“瑞幸居然开到了十八线小县城”,春节期间总能看到此类消息。

面对咖啡赛道白热化的竞争,各大玩家都心照不宣地推崇“唯快不破”,通过快速增加门店布局实现规模效应。

(图片来源:猎云网)

从国内整体情况来看,咖啡行业发展似乎进入了加速期。据统计,我国现存咖啡相关企业共17.4万家。2022年新增3.6万家,同比增长37%,即便受到了疫情影响,新增企业注册仍然在提速。

瑞幸也不例外,单从门店数量来看,瑞幸处于“领跑”位置。2022年,凭借平均6天开一家新店的速度,成为国内规模最大的咖啡连锁品牌,门店数量高达8214家,累计消费客户数达到1.35亿。

目前,我国咖啡市场仍然处在早期的培育阶段,低线城市的咖啡需求强劲。瑞幸选择覆盖优先的打法,注重门店拓展和市场份额。

瑞幸咖啡的经营模式有两种:自营+联营。其中,自营模式覆盖一二线城市,联营模式覆盖低线城市。

快速开店和扩大覆盖率是联营模式的关键。去年,瑞幸重新开放了联营加盟模式,还扩大了城市覆盖范围,涉及15个省80个城市,新增城市大部分为西南及华中地区的下沉市场。

郭谨一觉得自营和联营两种模式高度互补,希望通过合理的开店节奏和一致的标准,持续在一二线不断加密,在低线快速下沉。他信誓旦旦:有信心在2023年完成瑞幸的第一个万店目标。

那么,在咖啡市场跑马圈地还有多少空间?

其实,“小店经营”模式让瑞幸咖啡在门店数量上超过星巴克几乎成为必然的事情。

“小店模式”指的是门店面积在40—50㎡左右,基本没有客座区,一般只支持线上点单,即自提或外卖,这和便利店的特征十分类似。

而“大店模式”通常指门店面积在100—150㎡左右,支持线下收银,具备一定数量的客座区,可以提供消费者堂食,星巴克就是典型的“大店模式”,注重第三空间的打造。

这两种模式的不同,决定了运营流程的不同,在搭建的门店模型和市场策略上也会存在差异,而门店选址和目标客户群的选择上差异是最明显的,这也是为什么新兴现磨咖啡品牌大都能够存活下来的原因,因为就本质而言,他们实现了与传统大型连锁品牌的差异化定位。

比如瑞幸,手握生椰拿铁等几款明星产品,通过补贴等方式实现高性价比,做到差异化和效率最大化,容易开店和上量,也比较容易做到下沉。

截至去年年底,瑞幸咖啡的门店总数达到8214家,其中5652家是自营门店,2562家是联营门店,门店市占率大约是6%—7%。

因为茶饮行业、便利店行业与咖啡行业有很多相似之处,我们将二者的龙头企业作为参考,可以大概计算出,作为现磨咖啡行业龙头瑞幸未来门店的市占率。

咖啡的标准化高于茶饮,且更依赖于品牌背书,所以过去咖啡行业的龙头市占率通常要高于茶饮行业,蜜雪冰城的市占率就低于6%。

而便利店得益于加油站,市场占有率比较高,美宜佳是国内前三便利店中唯一没有加油站背景的,所以我们将美宜佳10%的市占率作为正常参考。

瑞幸如今的市占率已经达到了7%,所以未来门店市占率大概会落在8%—10%。假设瑞幸从6%上升到10%,那么保守估计,瑞幸还有4%的空间,这对瑞幸来说是很幸运的事情。

正是得益于咖啡行业仍然具有较快的增长速度和空间,瑞幸才得以拥有翻盘的机会,也有了继续对抗星巴克的可能。

涨价,还是降价?

瑞幸之所以搞扩张,就是为了降低单杯的成本。

前文提及,瑞幸的成本上涨明显,同店销售额增速也变得缓慢。在财务方面吃过亏的瑞幸,清楚地知道控制成本、提高毛利和单店效益的重要性。

上调价格是品牌商们应对成本上涨最直接的方式。今年2月,话题#星巴克涨价#登上微博热搜,既然星巴克带头涨了价,瑞幸、Tims等咖啡也跟着涨价,瑞幸单杯咖啡从2019年的9.7元上升到了2022年的15.1元。

不过,即便涨价了,瑞幸咖啡也不咋能赚到钱。

近两年咖啡豆的成本没有发生太大变化,就算压缩到极致,一斤咖啡豆省10块钱,平均每一杯咖啡其实也才能省一两毛钱,单杯咖啡的豆子成本一般控制在1.7块钱,总成本一般超过8块钱。

算上房租、人工成本、门店运营成本等,瑞幸单杯的咖啡成本是15.85元,所以瑞幸一杯咖啡还得亏个小一块钱。

为了降低成本压力,瑞幸在供应链上花了不少功夫。

搭建供应链的重要程度不言而喻,供应链是生意稳固的基础。以蜜雪冰城为例,自1997年开始,蜜雪冰城就打造一条集研发生产、仓储物流和运营管理于一体的完整供应链,从而搞定了覆盖全国的数万家门店和巨大消费群体。

瑞幸已经完成了完善供应链体系的搭建,并实现数字化供应链,所有订单全部在瑞幸自建平台完成,依靠大数据预判订货和仓储物流规划,提升供应链响应速度。

郭谨一有信心完成万店目标的原因之一,就来自于瑞幸的供应链,它能够支撑品牌完成绝地快跑,响应高速的门店布局和快节奏的新品规划。

但搭建好供应链只是扩张的第一步,价格仍然是最重要的因素。

瑞幸既然选择了下沉市场,就避免不了价格的对比。很不巧的是,在下沉市场,瑞幸正在被“5元咖啡”包围。

库迪咖啡定价在11—13元,促销期间价格多为8块8、9块9;幸运咖一杯美式低至5元,椰椰拿铁等咖啡饮料单杯价格在10元左右;爵渴咖啡的美式定价也为5元;打工人咖啡的一杯美式甚至只卖4元。

2023年的咖啡市场传递出了一个明确的信号,新的咖啡势力想要出头,必须把一杯现磨咖啡的价格压到10块钱甚至是5块钱。

低价,几乎是这些咖啡品牌的唯一出路,回想当年瑞幸也是以9块9一杯小蓝杯的低价杀出一条血路的。

而这场价格大战从一开始就给出了答案:“平民咖啡”终将战胜“精英咖啡”。

平民咖啡,适合普罗大众,好品质、亲民价,适配各消费层级的需求;资本咖啡,代表资本意志、精英化思维,往往带有收割“韭菜”嫌疑,价格贵不代表咖啡品质好。

在低线城市,消费水平和消费者咖啡文化教育程度都和一二线城市有很大的不同,对低线城市消费者而言,好不好喝很重要,在咖啡赛道里,并没有绝对意义口感上的护城河,瑞幸也不例外,除了爆单的生椰拿铁,瑞幸每年投入研发的其他品类咖啡,并没有让消费者有太多的惊喜感。

瑞幸如今陷入了两难的局面,降价,成本端有点吃不消,涨价,消费端有点不能接受。

郭谨一一直希望瑞幸成为民族之光,也对瑞幸再次上市抱有很大期待,只是这两个目标,瑞幸都得再加把劲才行。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

今年,除了奈雪的茶、COCO等新式茶饮代表、18号酒馆、BURANO布拉诺西餐等西餐品牌,武汉本土的新文创美食及老字号联名,纷纷锁紧樱花元素。

在财报会议上,郭谨一表示在12月“瑞幸咖啡将放开新一轮下沉市场联营合伙人名额。”以及在未来瑞幸要继续保持“有强大竞争力的”开店节奏。

截至2022年12月31日,锅圈拥有9221家零售店(5家直营店+9216家加盟店)。截至最后实际可行日期,锅圈的门店数进一步增至9645家。

赢商网账号登录

赢商网账号登录

未登录

未登录