由赢商网举办的2023年中国(国际)购物中心峰会,于8月24日在上海浦东嘉里大酒店隆重举办!本届大会主题为“激活内生动力”,邀请国内外各大购物中心与本土品牌代表,共同探讨激活商业发展动力,「中国零售商业首店监测联盟」、「赢商网东京站」宣告正式成立,「金鼎奖」、「主流榜」、「全球“最”美门店」颁奖环节也陆续上演,共同呈现一场激荡商业思维的行业交流盛宴。

8月24日峰会现场,赢商tech· 中城研究院 高级研究员胡雨晴带来了《激活·国际视野—2023全球商业地产市场洞察与趋势报告》主题报告发布。

赢商tech· 中城研究院 高级研究员胡雨晴

在演讲中,胡雨晴提到:目前外部扰动消失,中国商业地产市场信心不断在恢复,行业走势持续向好。但长期信心的恢复是一个过程,有挑战,亦有更多新的机遇。

一、新消费时代·购物中心发展洞察

目前,中国购物中心发展回归常态,内在增长规律占主导;放眼全球,文旅、社区、非标商业破圈不断。

上半年新开mall数量同比增2%,行业发展信心回归;上半年场日均客流高达1.88万人,消费需求显性增长;上半年全国重点9城购物中心平均空置率10.8%,2022年以来首次下跌。

放眼全球,新开业购物中心呈现以下三大趋势:

1、文旅商业持续火热,场景化旅游模式成主流

疫情过后,出行相关的消费,最早出现大幅度复苏情形,掀起文旅消费热潮。三年来,消费需求发生改变:消费者对于社交需求、场景体验具有更高的追求,对于具有文化属性和思想内涵、个性表达的商业产品更加容易获得消费者青睐。传统行业边界逐渐模糊,文旅+商业的双向结合为消费者提供了更具体验感的消费场景,成为线下商业的新潮流。

2、社区商业崛起,引领新一代消费浪潮

“懒人经济”下催生的消费需求,缩短社交半径与消费距离,通过便利性、持续性、细节性吸引消费者。社区商业深入消费者日常生活空间,解决家门口的消费需求:社区型商业面向项目周边3公里内的常住居民,商业触角深入到消费者的日常生活半径中,对于社区消费者的消费习惯把握须更加精准,通过延长营业时间增加消费者停留时间,以提高消费频次。

3、非标商业心裁不断,融合多元体验、强调文化属性、彰显消费个性

二、危与机并存·见证企业变革力量

目前,中国商业地产行业处在转型期,企业应抓住机遇,把握未来。

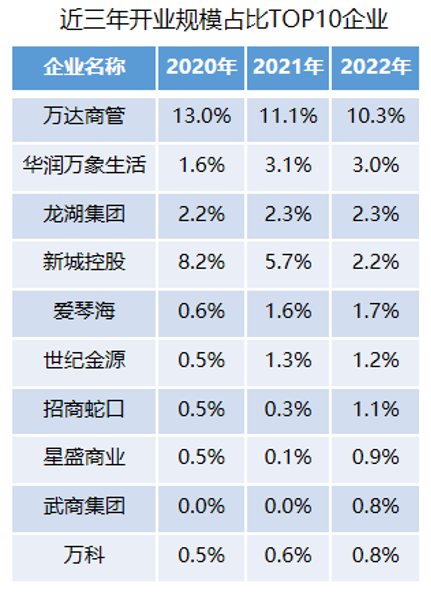

规模梯队:行业进入成熟期,规模梯队基本成型,头部企业市占率高

行业梯队方面,规模梯队基本成型,第一梯队的万达、新城及华润万象生活等,已开业项目规模均破千万㎡。市场份额方面,头部企业市占率高:2022年新增开业规模及数量占比TOP6企业,均为万达、华润万象生活、龙湖、新城、爱琴海及世纪金源,头部企业市占率高企且竞争格局相对稳定。可以预测,购物中心行业的规模梯队已基本成型。

区域布局:全国扩张型企业各有优势,区域深耕型企业取巧竞争

头部商管公司中,从区域分布情况来看,可分为两类企业:全国性扩张的规模化企业依靠母公司的资源禀赋优势,凭借其强大的品牌力及运营能力,在全国范围内快速扩张,规模靠前的万达、新城、华润万象生活、印力、龙湖等企业均实现全国化扩张;区域深耕型企业通过多年的深耕,掌握信息优势,先人一步快速打通区域市场,成为地方头部企业,星盛、恒太就是其中的典型。

项目档次:重奢商场具备高稀缺性和高壁垒,寡头竞争格局形成

目前,仅有1%的企业运营重奢购物中心。可以看出,重奢商管行业具备高稀缺性和高壁垒,护城河体现在先发优势、品牌资源和运营能力等多个方面。随着行业分化加剧,以及头部运营商资源优势的持续积累,未来的线下高端消费领域是寡头垄断市场。未来,头部的城市的高端项目汰换或者新增容纳程度,例如联营、合营等模式仍存在市场机会点。

回顾近三年港资、外资企业在内地投资的最新动向,不难发现,港资与外资均以内地一线城市核心地段为主,其次为核心城市的高潜力区域与商业准一线城市核心区域,整体投资态度较为审慎。

三、激活想象力·探索品牌超级可能

随着租赁市场大幅回暖,品牌拓店潮回来了。随之而来的是,中国品牌卷向海外,外资品牌亦抢滩中国。

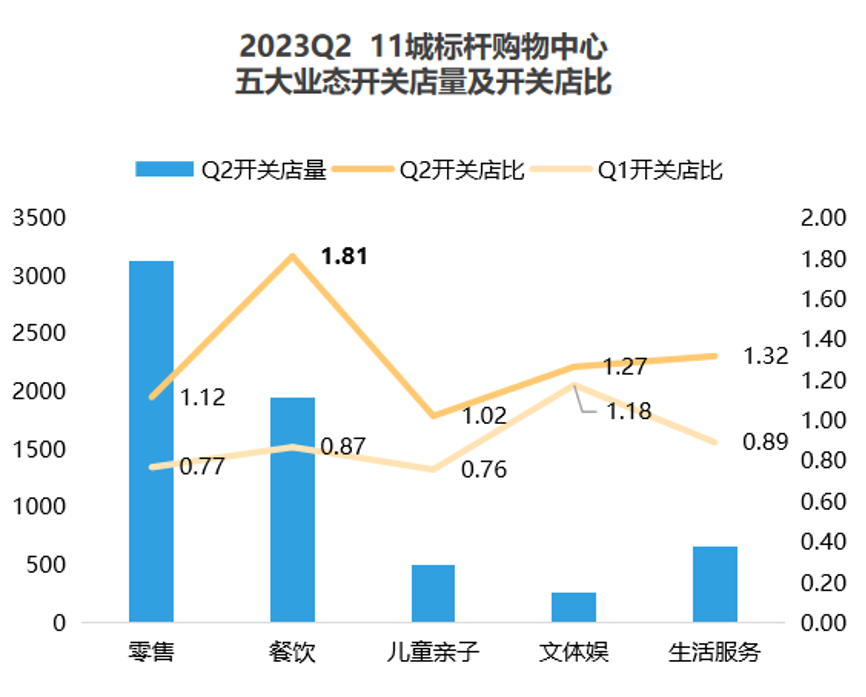

供应端:2023Q2标杆购物中心开关店比升至1.3,相比一季度大幅提升

2023年2季度,11个重点城市约200个标杆购物中心,新开店超3600家,新关店近2900家,开关店比“狂飙”至1.30,相比1季度(0.82)大幅提升。

具体到业态,五大业态开关店比大幅回暖,餐饮高达1.81,一片火热。项目档次方面,高档、大众化项目反弹明显,成为品牌规模拓店的热门地。

注:开关店比=开店数量/关店数量;>1,代表上行,<1,代表下行,=1,代表持平。

资本端:上半年消费行业重要融资超100起,金额集中在千万级别

餐饮赛道最吸金,融资数量占比近六成。据不完全统计,上半年咖啡行业共拿到18笔融资,其中一季度就达到了14笔,二季度融资数量减少但含金量较高。茶饮行业上半年发生投融资事件17起,二季度融资8起,与一季度基本持平。

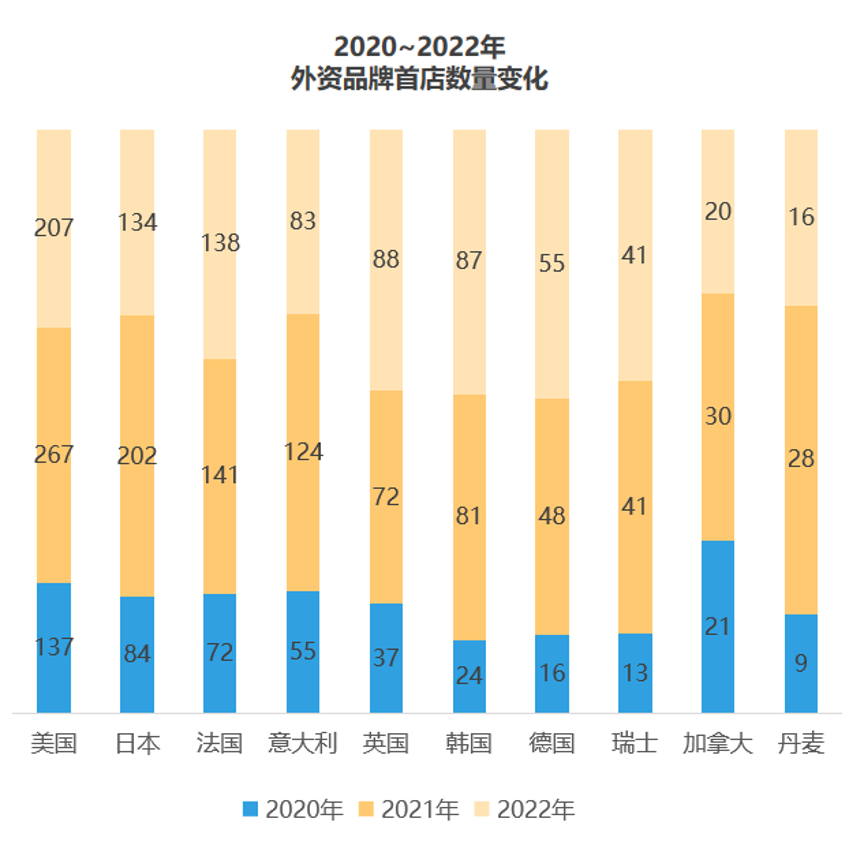

渠道端:外国品牌抢滩中国,中国品牌加速卷向海外

2023年以来,超15个外国品牌首进中国。2020年~2022年,外资品牌购物中心首店超2600家,占购物中心总首店数近3成。

身经百战的中国品牌,卷向海外彰显文化自信。国产品牌的集体出海可以分为三个阶段:第一阶段,花知晓、花西子、完美日记等“中国妆”走红日本;第二阶段,海底捞、探鱼、瑞幸等“老中青”三代国货餐饮攻占新加坡;第三阶段,多元品类走向全球。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2021年开年,已有多个中高端品牌在深圳拓展其市场版图,包括数个首进深圳的奢侈品牌。

近期,58金融发布《2020年Q1国民消费情绪研究报告》,近半受访者表示增加了消费信贷产品使用,餐饮美食和线下购物将迎来“报复性消费”。

赢商网账号登录

赢商网账号登录

未登录

未登录