作者/本大王

摘 要

被“代工”围剿,lululemon不冤枉。

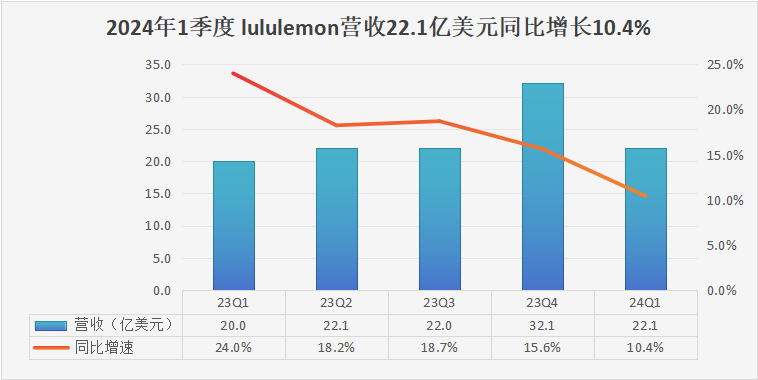

美东时间6月5日,加拿大瑜伽服饰品牌lululemon发布了2024财年第一季度财报,lululemon的财年由每年2月至次年1月,故这次他们发布的是2024年2-4月的业绩。

本季度,这家服饰巨头的业绩可谓平淡无奇。公司营收同比增长10.4%,达到22.1亿美元,市场预期21.9亿美元。净利润3.2亿美元,较去年同期增长10.7%。每股收益2.54美元,市场预期为2.38美元。

来源:「炫财经」整理lululemon历年财报

PART / 01

美国“躺平”,中国超加拿大

近期,“lululemon在美国卖不动了”成了国内互联网上的热梗。从这份最新财报来看,情况确实如此。

本季度,lululemon在美国实现营收13.4亿美元,营收占比依旧超过60%,但增速已经放缓至2.0%。门店数量从今年1月底的367家提升至4月底的369家。

宏观经济环境的不确定性或许是lululemon在美国“失宠”的主要原因。首席执行官Calvin McDonald此前表示,美国门店2024年以来的客流量和转化率都在下降。疫情消退后,美国消费者正在削减服装和其他非必要支出,并将更多支出转向了服务和体验。

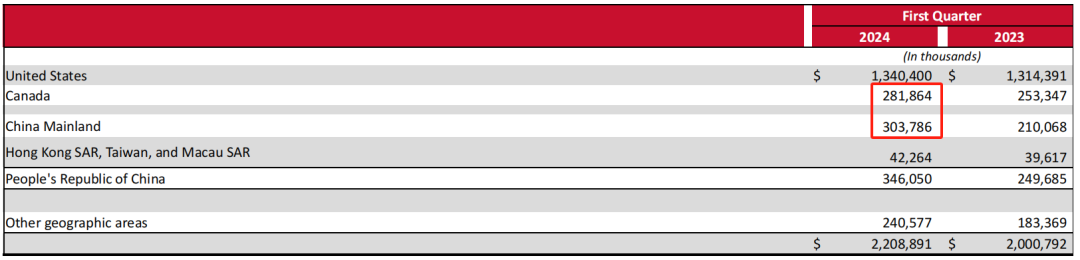

再来看看lululemon在中国市场的表现。自从2014年开设首家门店以来,中国大陆迅速成为了lululemon营收增长的核心驱动力。2024年2-4月,来自中国大陆的营收达到3.0亿美元(约21.7亿人民币),同比增长44.6%(恒定汇率下增速为52.0%)。同时,中国大陆也凭借13.8%的营收占比,超越加拿大(12.8%)成为lululemon第二大市场。

来源:lululemon 2024年Q1财报

营收增长的动力来自可比销售(含线上渠道)。本季度,中国大陆可比销售上涨26%(恒定汇率下增速为33%)。同时,门店数量并未变化,依然维持在127家,与1月底持平。

PART/ 02

拿什么支撑中国市场的高利润?

“‘平替’泛滥,被‘代工’围剿”是最近另一则关于lululemon的热搜。根据北京商报的报道,在被问及货品来源时,许多销售lululemon产品的线上商户会回答“原厂代工”。

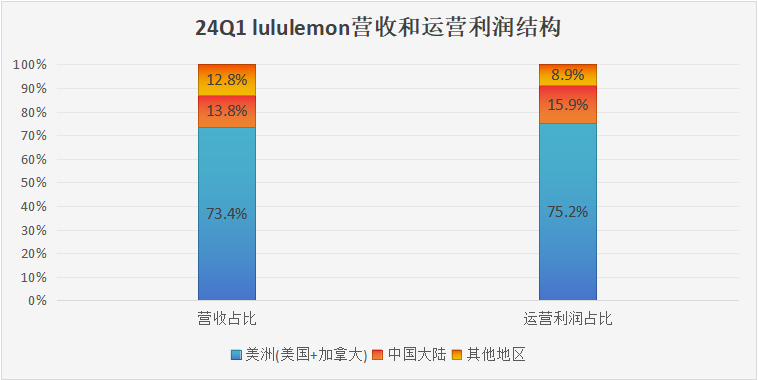

有“资格”被平替、被代工,当然是因为李逵和李鬼之间存在巨大的利润差。一方面,本季度lululemon的毛利率依旧维持高位,达到57.7%,较去年同期增长0.2个百分点。另一方面,中国大陆这一营收增长的核心市场也属于高利润地区。在贡献13.8%营收的同时,我们还为lululemon带来了15.9%的运营利润。值得一提的是,美洲地区(美国+加拿大)同样是运营利润占比(75.2%)高于营收占比(73.4%),看来lululemon果然没和中国人见外,把我们当老家人民对待。

来源:「炫财经」整理lululemon历年财报

但在「炫财经」看来,受制于技术门槛和品牌形象,lululemon在国内的高利润或许难以长久。

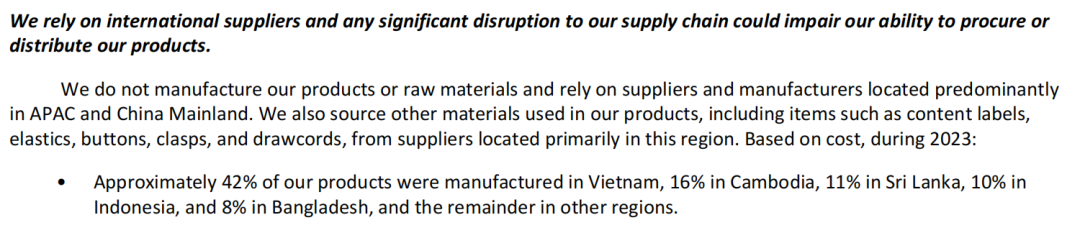

这家总部位于温哥华的服装公司曾在财报中坦承,产品的技术、面料和工艺的知识产权,并非完全归自己所有,很大一部分由分布在亚洲各地的供应商所掌控。

「炫财经」整理lululemon财报发现,2023年lululemon 42%的产品在越南被制造,16%在柬埔寨,11%在斯里兰卡,10%在印度尼西亚,还有8%在孟加拉。上述5国合计贡献了87%的产量。

来源:lululemon2023年年报

由此可见,国内电商平台上那些所谓的“原厂代工”应该几乎都是冒牌货,lululemon算是得到了“正名”;但转眼一下想,正版原来都是“东南亚制造”,貌似还不如代工的“Made in China”。这就多少让人尴尬了。

当然,在东南亚地区建厂并非lululemon的专利,许多大型服饰品牌都会这么做。耐克在2023财年中50%的鞋类产品就由越南生产。但问题的关键是,鲜少有人想“平替”耐克,大家都喜欢鞋服上的那个小钩子。

产品本身技术壁垒不高,尚未经历周期的品牌形象又难以长久地支撑如此高的溢价。被“代工”围剿,lululemon不冤枉。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中国大陆市场的收入成为增长亮点,本季度占比总收入份额由去年同期的10%增长至14%。季内净收入3.038亿美元,同比增长45%。

关键词:lululemonlululemon业绩 2024年06月06日

全品类运营也可能带来一个更糟糕的结果,就是会淡化Lululemon在瑜伽服上的专业形象,届时,搞不好Lululemon会赔了夫人又折兵。

关键词:lululemonlululemon业绩 2024年05月31日

AloYoga和Vuori等新进入者一直在蚕食lululemon的市场份额,lululemon必须更加努力才能在更拥挤的类别中脱颖而出。

关键词:lululemonlululemon业绩 2024年03月25日

先进入最富裕的市区,跟着星巴克的轨迹开店,因为用户画像很重合。然后是进入普通市区,主要是进一步扩大影响力,最后进入富裕的郊区。

关键词:lululemonlululemon业绩 2024年03月12日

最新财报显示,Q3单季度lululemon实现营收22.04亿美元,相比去年同期增长19%。相较于卖不动货的同行,lululemon的增速可谓亮眼。

关键词:lululemonlululemon业绩 2023年12月15日

至少在lululemon增速最快的中国市场,Alo还没有任何布局。十倍之差的规模、国际市场的开拓,都是横亘在前的沟壑,能否逾越是个未知数。

就像徒步户外带火了始祖鸟,瑜伽带火了lululemon,骑行带火了小布一样,K-POP带火的就是棒球服饰,具体到某个品牌,那就是MLB。

赢商网账号登录

赢商网账号登录

未登录

未登录