作者:百合

编辑:tuya

出品:财经涂鸦(ID:caijingtuya)

《财经涂鸦》消息,8月29日晚间,全球连锁咖啡品牌Tim Hortons中国(THCH.US)公布了2024年第二季度财报。财报显示, Tims天好中国第二季度总收入为3.66亿元,比2023年同期下降10.9%;系统收入(公司持有及加盟门店)为4.04亿元,比2023年同期增长1.6% 。

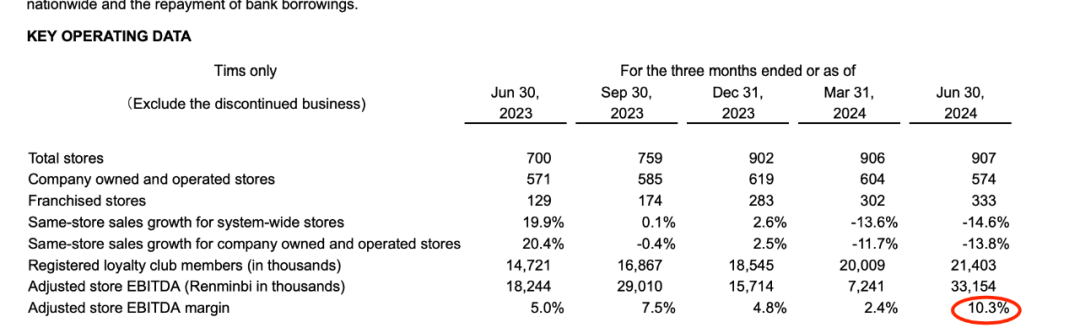

Tims天好中国全国门店数达到907家,覆盖城市71座,本季度加盟店净新店开业总数为31家,加盟店数量从去年同期的129家增加到今年的333家。截至报告期,注册忠诚俱乐部会员总数为2140万,比去年同期增长45.4% 。

核心运营指标(来源:TIMS中国财报)

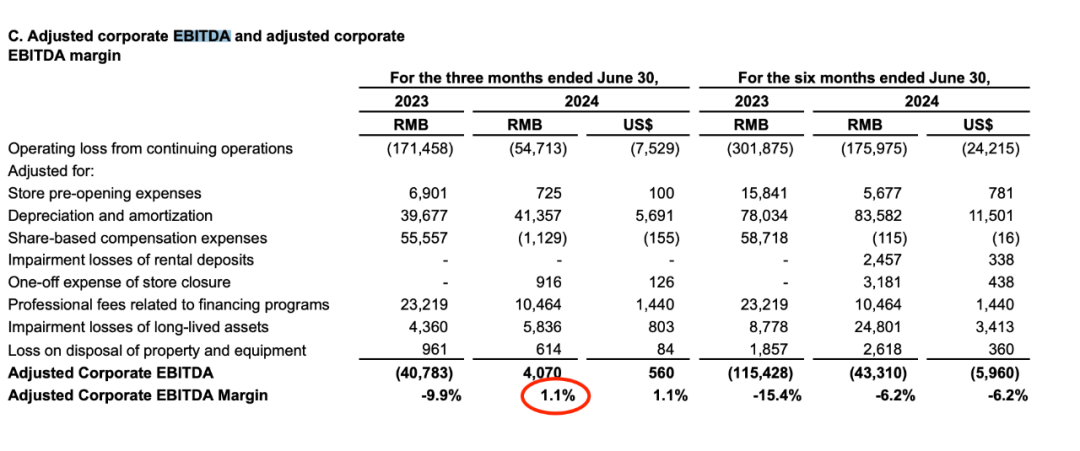

公司营业亏损为5470万元,而2023年同期为亏损1.71亿元 。持续经营业务净亏损为9950万元,而上年同期为220.3万元; 调整后净亏损为4670万元,2023年同期为8380万元;2024年第二季度调整后净亏损率12.7% ,与去年同期20.4%相比,提升了7.6个百分点。

Tims天好中国CEO卢永臣表示:“二季度取得了一个关键的里程碑,因为公司实现了历史上第一次实现了企业层面EBITDA盈利, 调整后的门店EBITDA(StoreEBITDA)利润率达到历史最高水平的10.3%。本季度,Tims天好中国还获得了来自创始股东笛卡尔资本和国际餐饮集团RBI总计高达6500万美元的融资和额外资金 。此项融资举措,彰显了创始股东对Tims天好中国业务和中国咖啡市场的信心。”

公司层面EBITDA实现盈利(来源:TIMS中国财报)

首席财务官李东表示,二季度, 通过优化门店单位经济,精简总部成本和关闭业绩不佳的门店,公司大幅提高了门店的盈利能力 ,并实现了食品和包装成本的同比下降,租金费用、人工成本和其他商店运营费用等费用的下降,未来重点仍是推动盈利和资本效率的增长。

财报显示, 公司拥有和经营的门店销售收入为3.22亿元,较2023年同期的3.62亿元减少11.1%,下降原因是表现不佳的商店关闭和同店销售额下降13.8% ;公司拥有和经营的商店在2024年第二季度的增长。

其他收入为4450万元,较2023年同期的4910万元减少9.3%。下降主要原因是电商收入被特许经营业务收入的增加所抵消。

公司拥有和经营的门店成本和费用为3.099亿元,与2023年同期的3.741亿元相比,减少了17.2% 。特许经营和特许权使用费费用为1500万元,同比从2023年同期的1490万元增长0.3%,主要因为全系统门店数量增加至700家。特许经营及特许权使用费费用占总收入的百分比增加了0.5%,从2023年同期的3.6%到2024年的4.1%。

长期资产减值损失为580万元,而去年同期为4.4万元,主要是由于计划关闭表现不佳的公司拥有和经营的商店。

在公司自营门店层面,食品和包装的费用比例从34.0%同比下降至30.9%,租金占比从20.8%同比下降至19.3%,人工成本从21.9%同比下降至18.9%,门店其他营运费用占比从8.9%同比下降至7.6%。公司总部层面,随着品牌力的提升,市场营销费用占比从2023年第二季度6.1%下降到本季度的3.5%。调整后总部管理费用占比从2023年第二季度11.7%下降到本季度的8.3%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

一直以来,Tims天好咖啡在中国市场的一大特色就是他们提供咖啡+暖食,其暖食的核心产品就是贝果。

截至2024年一季度末,Tims中国门店数由去年同期的648家增长至917家,其中615家为直营店,302家是加盟店。

“‘咖啡+炸鸡’的组合没有获得设想的‘化学反应’。咖啡和炸鸡赛道相差太大,门店、供应链优势无法体现。”

Tims有72家自营商店和213家特许商店,Popeyes有10家公司拥有和经营的商店,年底全系统商店总数为912家。

上半年预估将会突破千店;持续提升“咖啡+暖食”双品类的产品的竞争力;打磨成熟的小店模型,进一步推进加盟业务。

8月29日晚间,融创中国(01918)发布2024年上半年业绩报告。上半年,公司实现收入342.8亿元,毛亏18.1亿元,亏损相比去年大幅收窄。

今日,海伦司发上半年业绩,收入为4.41亿元,同比减少37.8%;经调整净利润为9027.8万元,而去年同期为1.88亿元;经调整净利润率20.5%。

上半年,永旺收益按年减少10.4%至40.52亿港元,毛利率下跌0.4%至28.4%;控股股东应占亏损为1.71亿港元,而2023年同期亏损7820万港元。

赢商网账号登录

赢商网账号登录

未登录

未登录