作者 | 卢思叶

编辑|童洁

头图来源丨爱马仕官微

奢侈品巨头近日陆续披露三季度数据,业绩下滑和增长乏力的态势延续。

全球奢侈品需求疲软已成常态,而第三季度,中国所在的亚太市场也出现明显降温。近期还有传闻称,Chanel计划在中国公司裁员,再度引发了市场对奢侈品行业的担忧。

今年以来,奢侈品牌将调整渠道作为中国市场的重点之一,开云集团首席财务官Armelle Poulou称,当前对门店网络的要求比以往任何时候都要严格。

品牌数读梳理发现,当前顶级奢侈品牌在中国开设全新精品店谨慎,更多动作在焕新升级原有门店和重装改造大店。

然而,高端购物中心的客流和销售额也在下滑,这些集中在标杆商场的大店能够有效拉动消费吗?

中国市场业绩还在走低

LVMH集团第三季度销售收入同比下降3%(按固定汇率计算,下同)至190亿欧元,是今年首次季度收入出现下滑。

这一态势早有预兆,今年第一和第二季度,LVMH集团仅实现3%和1%的有机增长,综合前三季度销售收入同比下降2%至608亿欧元。

旗下核心品牌LV和Dior所属的时装皮具部门第三季度收入下跌5%至91.5亿欧元,是自2020年以来首次录得销售额下降,其中Dior的业绩表现还低于部门平均水平。

开云集团的降幅更加明显,三季度收入同比下降15%至37.9亿欧元,核心品牌Gucci持续下滑,三季度销售额跌幅扩大至25%。

Gucci为开云集团贡献的收入占比接近五成,严重拖累着集团的业绩。

此次财报发布后,基于市场的重大不确定性,开云集团将2024年的经常性营业利润预期下调至25亿欧元,相比去年同期的47亿欧元,几近腰斩。

图源: GUCCI官微

今年以来,全球奢侈品需求疲软已成常态,而第三季度的新变化是,在巨头们试图拉动增长的中国所在的亚太市场,奢侈品消费出现明显降温。

LVMH集团在中国在内的亚洲市场第三季度有机收入大跌16%,是唯一录得下跌的市场;开云集团在亚太市场的收入则同比大跌30%。

除了中国本土的奢侈品消费降温,上半年中国消费者赶赴购买奢侈品的日本市场,也出现了明显的放缓趋势。

LVMH集团就指出,日元走强,入境日本消费的消费者减少,这部分消费者大多来自中国。

据LVMH集团数据,第三季度中国消费者的销售收入同比下降中等个位数百分比,进一步走低,对时装皮具品牌的贡献也录得中个位数下跌。

另一个出现的信号是,市场环境变化影响着每一个参与者,一直被看作同行优等生的爱马仕也不例外,在三季度显露出了疲态。

三季度,爱马仕集团收入37亿欧元,同比增长11.3%,环比二季度的13.3%和同比去年同期的15.6%,增速都明显放缓。

中国市场的表现同样不如预期,三季度,爱马仕在中国但不包含日本的亚洲市场表现最差,按固定汇率仅录得1%的增长。

爱马仕财务执行副总裁Eric du Halgouet称,在中国,下降的趋势并没有停止,爱马仕仍然面临着春节后开始的客流量下降,但没有进一步下降。

应对中国市场线下客流下滑带来的冲击,已经是奢侈品牌们共同面临的问题,今年以来,奢侈品牌越来越关注零售门店调整。

奢侈品新店落地谨慎

此次财报发布后的会议上,开云集团首席财务官Armelle Poulou提及,当前其对门店网络的要求比以往任何时候都要严格。

第三季度,旗下品牌Gucci在全球净关闭了3家门店,Saint Laurent、Bottega Veneta分别净增加1家和2家。

Armelle Poulou表示,首要任务是确保拥有正确的店铺网络,包括规模和位置,确保在最佳位置拥有最佳的店铺面积,避免分散和碎片化的存在,同时升级店铺也重要。

在大中华区,Gucci将巩固现有门店,并升级部分店铺位置。“我们的想法是关闭较小的店铺或位置不佳的店铺,并可能扩大一些最佳店铺的面积,集中精力打造一些优质的店铺,而不是数量众多的店铺,可能是一个更好的选择。”

换言之,Gucci的新店开业速度或将大幅放缓,门店动态会集中在原有门店更换铺位或焕新升级方面。

这也是当下诸多奢侈品牌的共识,近两年间,一线奢侈品牌布局全新精品店的动作谨慎,门店数量增长缓慢,少量进入新的城市。

仅以精品店数量作衡量,品牌数读据官网数据梳理,Hermès、Chanel、LV、Dior、Gucci、Prada六个顶级奢侈品牌中,Gucci的精品店数量最多,达到67家,分布在33个城市。

与之相近的LV,也覆盖了33个城市,精品店数量约有58家。下一梯队是爱马仕、Dior和Prada,分别开出了34家、36家、38家精品店。

Chanel香奈儿的门店数量最少,目前仅有18家精品店开设在中国内地,香奈儿高管在半年财报发布时曾指出,相较于其他竞争对手40-50家精品店的规模,香奈儿在中国市场的分布尚显不足。

香奈儿提出将在计划在中国投资开设更多门店,但需要指出的是,奢侈品新店落地的周期长、不确定性大,开设更多门店的规划还在初期。

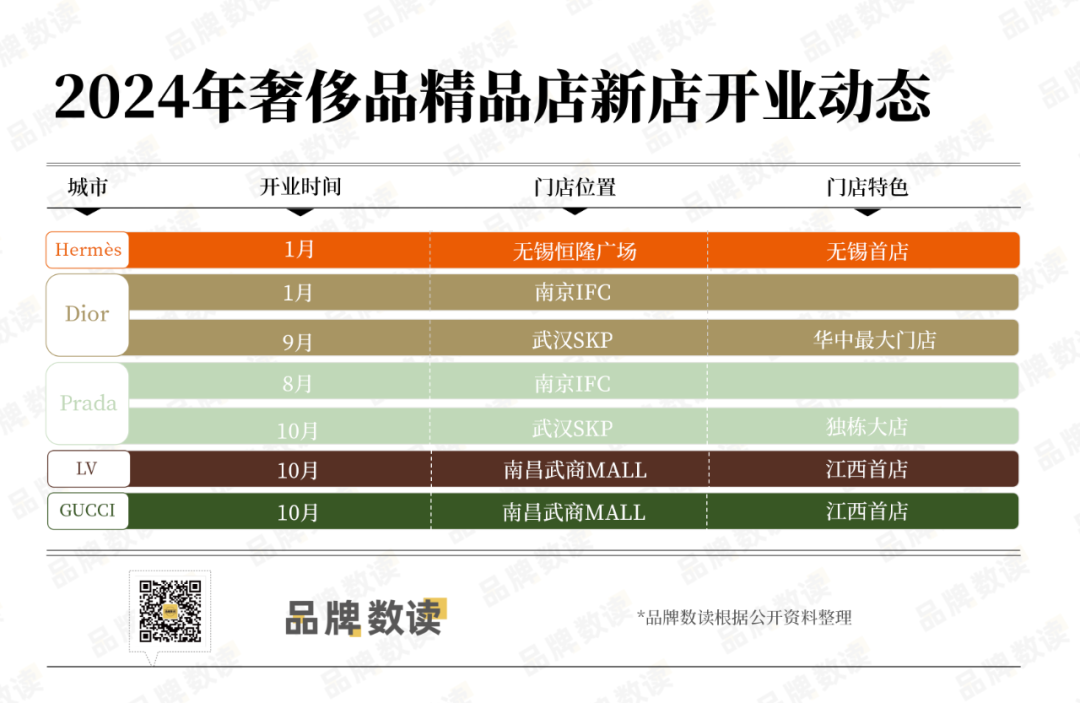

品牌数读梳理发现,今年以来,上述六个品牌共计仅开出7家新店,其中有6家门店是随着城市某一核心高端购物中心开业或者调改开设。

Dior和Prada的两家新店都同时选址在南京IFC和武汉SKP,LV和Gucci近期即将开业的新店,也是年内唯一的新店,选址南昌武商MALL,均为进入江西的首家门店。

可见,城市标杆购物中心的动态,与奢侈品门店布局密切关联。

近期,沈阳高端商业沈阳卓展购物中心宣布即将停业,其中的LV、Gucci精品店也随之撤店。

而赢商tech发布的《2024Q3中国购物中心景气指数分析报告》显示,三季度新入市购物中心的增量增速指数同比大幅下滑,低线级城市更是断崖式下跌。

各地购物中心新入市积极性仍然非常有限,相当比例项目延缓入市预料是未来一段时期的常态。

购物中心延缓入市,或也会影响后续奢侈品牌的新店落地,和扩张新城市的节奏。

大店策略能否奏效

取代开新店,奢侈品牌开始集中在核心购物中心开设多个品类门店、升级改造大店。

据品牌数读梳理,上述六个品牌中,爱马仕、LV、Gucci在今年都有翻新升级的店铺重新开业。

其中,LV的动作最积极,自1月至8月有5家精品店焕新开业,不乏有升级为多层大店的店铺。

近日,爱马仕在深圳万象城扩建和新迁后的精品店正式开业,占地面积900平方米,是目前中国市场上单层面积最大的爱马仕门店,也是华南地区的最大门店。

“大店”逐渐成为奢侈品牌的心头好,将原有门店重装升级成大店,越来越流行。

如LV位于成都IFS的门店正在焕新升级之中,据称新店面积将扩增至3230平方米,成为国内最大门店。

Prada在今年租下位于香港K11 Musea商场的两层楼,将开出全新旗舰店铺。

新店开设缓慢的香奈儿也在发力焕新升级大店,其位于上海恒隆广场的两层的门店在今年开始重装升级,将扩张为横跨四层楼的大店。

此前,Dior、LV、Gucci在同一商场的门店均拓店到了四层空间,零售面积上千平方米。

购物中心也在配合相应的趋势,今年武汉最热门新开的武汉SKP,在楚河汉街二街区首推高奢街区和独栋门店模式,为品牌提供开设独栋大店的空间。

目前,Dior、Prada、Balenciaga的大店都已经在其中开业。

Prada武汉SKP门店, 图源: Prada官微

可是,集中在标杆购物中心翻新开设的大店,真的是奢侈品业绩增长的解药吗?

目前看来,高奢商业的客流和销售额也在下滑,大店的效果堪忧。

今年上半年,一直作为国内奢侈品零售标杆的上海恒隆广场收入同比下降8%,商场内租户销售额整体同比大跌23%。

赢商报告显示,2024年第三季度,较去年同期相比,高档、中高档项目增长乏力。

从头部企业典型项目销售额来看,恒隆的高档商场、太古的全系列商场,整体均为负增长,高端商业市场面临的经营压力急剧增大。

《2024Q3中国购物中心景气指数分析报告》也指出,高档商场虽然品牌级次维持高企,但在消费降级大势下,景气指数三季度环比下降。

三季度中档项目和体验业态占比高的购物中心,景气指数首次超越高档购物中心和高零售占比购物中心。

对于奢侈品牌与高端商场的未来发展,要客研究院院长周婷认为,传统的高端商城经营模式已经不再能够完全满足奢侈品零售的需求,在未来,奢侈品牌与高端商场的关系将会发生根本性的变革。

一个明显的信号是,高端商场和高奢品牌都在经历降温期,奢侈品行业的危机将如何解决还是疑问。

业内大多保持长期主义的观望态度,LVMH集团首席财务官Jean-Jacques Guiony近日表示,非常坚信奢侈品的未来,坚信中上阶层的崛起,无论是在门店、市场营销活动方面都将继续投资品牌在中国市场的发展。

周婷也表示,消费是向上看的,消费升级是奢侈品市场存在和发展的核心动力,所以奢侈品市场会一直保持优于大众消费品的发展速度,并且占据越来越大的相对消费市场规模,总而言之,目前的放缓只是暂时的,稳步发展才是主旋律。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

10月25日,法国奢侈品品牌爱马仕公布第三季度销售额增长11.3%,至37亿欧元,超过市场预期。其中,亚洲市场包括中国在内收入增长1%。

关键词:爱马仕 2024年10月25日

开云表示,2024年持续经营业务的盈利预计约为25亿欧元,创2016年以来最低水平,亦远低与去年同期的47.5亿欧元。

赢商网账号登录

赢商网账号登录

未登录

未登录