作者 | 王梓旭

编辑|童洁

头图来源丨FASCINO_BAKERY官微

关店两年多后,Lady M重返内地市场。

与当年开业的火爆情形相比,这次重新开业Lady M似乎并没有获得预期中的热度。

在凌雁管理咨询首席咨询师、餐饮及食品行业分析师林岳看来,Lady M上一次进入中国市场就有些水土不服,这次卷土重来以直营形式登陆上海,看起来似乎并没有多大的变化。

然而,从关停所有门店,再到重新开店,国内消费环境与烘焙行业格局已发生天翻地覆的转变,很难说Lady M此番回归会比之前有更亮眼的表现。

烘焙行业规模逐年增长,入场的玩家也越来越多。有人认为,如今的烘焙行业一如当年风头正盛的新茶饮,但也有观点认为,烘焙的生产和营运难度要高于茶饮,很难复制茶饮行业曾经的盛况。

不过,看看开在各大商场内的烘焙品牌们,其火热是不争的事实。

1

一年开关店数量均超9万

赢商云智库曾梳理了过往五年餐饮首店数量占比TOP10业态,其中饮品、烘焙甜品始终位居前二。

2023年分别开出479家饮品首店、240家烘焙甜品首店。在规模之外,饮品、烘焙甜品新入局者众多,近四年两者全国首店、非标首店占比持续位列前三,占比近50%,远超其它餐饮品类。

华经产业研究院公布的行业报告也显示,2022年中国烘焙行业市场规模为2853亿元,同比增长9.7%,预计2025年市场规模将达到3518亿元。可见烘焙市场之大。

在辛一铜锣烧联合创始人Chris看来,餐饮成为近两年投资和消费的主力市场,烘焙作为能够满足消费者多时段多场景的品类,如今受到追捧其实是种必然。

行业火热带来的另一个结果是竞争加剧。据窄门餐眼数据显示,截至11月12日“面包烘焙”品类中全国共有超过34万家店,过去一年新开9.1万家店,净增长仅有281家,足见竞争的激烈。

对此,KUMO KUMO及the Roll’lNG创始人姜浩文向品牌数读表示,当下烘焙行业特别像早期的新茶饮,许多老牌老品牌在慢慢退场,同时又涌现出许多的新品牌,新旧交替之下行业亦在进行迅速迭代。

2

烘焙“摸着”茶饮选址

随着行业发展的加速,烘焙品牌向外扩张,品牌们对于门店的选址也呈现出一定的规律。

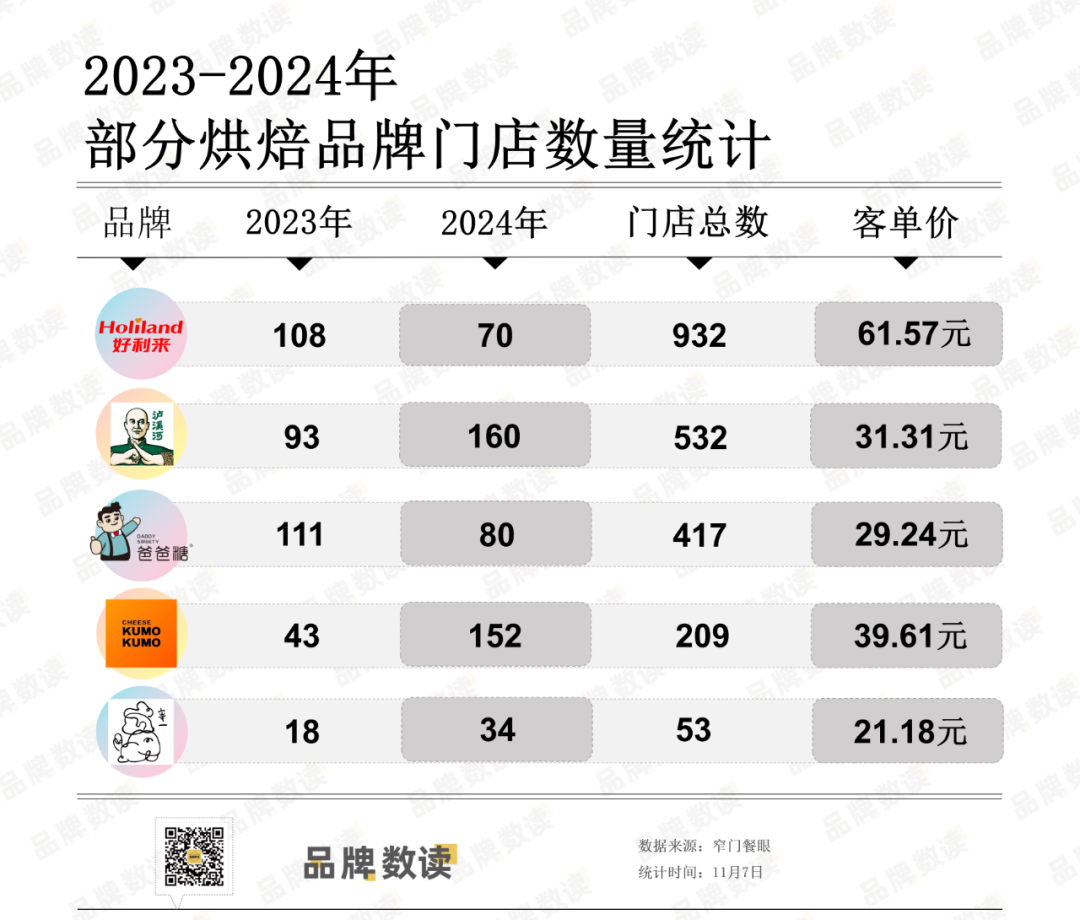

品牌数读梳理了部分烘焙品牌的开店情况,我们发现,与茶饮动辄开出成百上千家店相比,注重现烤的烘焙在模型上要更重,因此从开店数量上来看,烘焙品牌开店的数量总体并不高。

成立于1992年的好利来当属烘焙行业头部,经历了合伙人区域联营、后又收归直营等策略调整,这家头部品牌目前仍未达到千店规模。

近两年,KUMO KUMO、泸溪河等品牌先后开放加盟,因此扩张速度有所提高,KUMO KUMO 2024年新开门店已经比去年要高出3倍还多。泸溪河在今年低调试水了加盟业务,如果一切顺利明年扩张速度应该会更快。

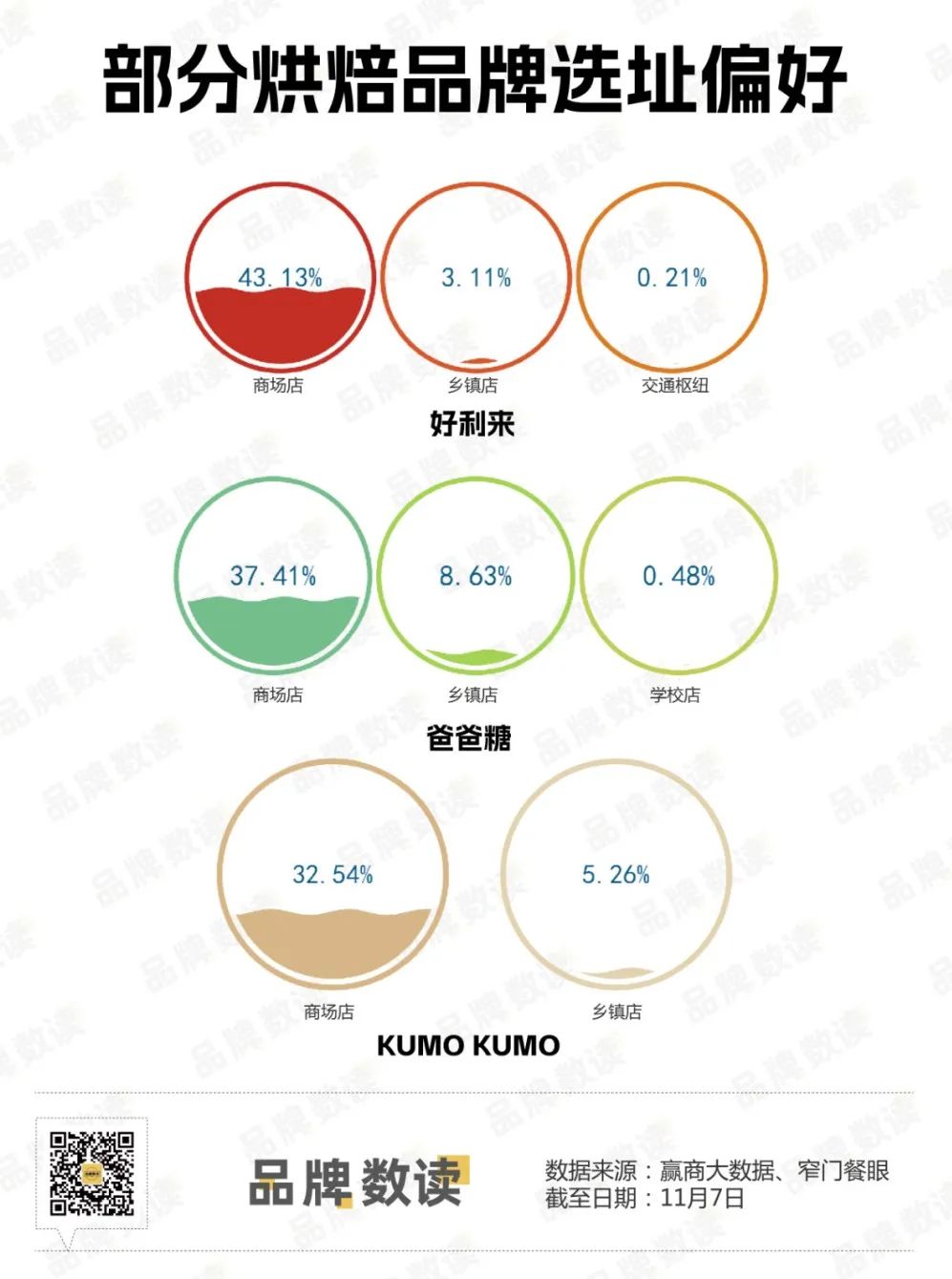

在选址方面烘焙品牌同样参考了茶饮的发展路径,越来越多的烘焙品牌选择进入商场,而商场也愿意引入烘焙品牌进场开店。

Chris告诉品牌数读,头部烘焙品牌有可观的业绩表现,再加上烘焙品牌相对高调性和高适配性的装修风格,在如今商场招商同质化的情况下,势必会受到商场的青睐。

一位商场招商人士也对此表示认同。“烘焙品类目前利润较高,很多品牌更是自带流量,由于许多烘焙品牌切细分品类,因此一座商场一定程度上引进多个不同的烘焙品牌。”

而且,可以看到的是,各品牌均保持了3-4成的商场店占比。据Chris透露,头部烘焙品牌在商场主要会选择一楼或B1的核心点位,参照的是之前喜茶选址逻辑,A类商场A类点位,中腰部品牌会以小餐区打头位置居多。

据了解,辛一铜锣烧的商场店占比超过了总数的一半。“辛一由于受到租赁面积要求比较小的限制,目前是以客流最大的小餐聚集区域为主,但我们也在开发新店型,在下沉市场会以L1核心点位为主,找调性对标品牌和产品互补性的品牌也会是我们选址的一个重要逻辑。”他补充道。

姜浩文还提到了品类上的选址策略,高流动人群的购物中心肯定更适合甜品品类的发展,不管是KUMO KUMO还是the Roll’lNG, 其实都更偏甜品,甜品并不高频刚需,但该品类具备“口红效应”的悦人悦己属性,因此购物中心就成了重要的第一征战地。

与茶饮一样,烘焙更有代餐的物理作用,他也在考虑是否要在之后推出如面包类的刚需产品。因此社区渠道或许也存在巨大的商业可能性,这样有机会打造购物中心与社区商场的差异化供给组合,进一步提升烘焙在消费者心智中的需求梯队。

3

烘焙等待全国性连锁品牌

一家商场有许多家茶饮品牌竞争,烘焙也出现了这种趋势。

比如上海长宁龙之梦曾被报道引入了近30家烘焙品牌,开业不久的上海荟聚仅一层就有近10家烘焙品牌,还有人粗略统计了西安万象城,发现也引入了10余家烘焙品牌,显然如今的烘焙与茶饮已有了诸多相似性。

不过,烘焙可能很难复制茶饮当年的发展路径。

Chris向品牌数读分析道,从供应链端来看烘焙与茶饮还是存在明显差距,前些年茶饮的高速发展带动茶饮供应链发展的相对完善,而烘焙原材料价格和品质的稳定性不如茶饮。

从生产和扩张角度来讲,烘焙店的生产和营运难度是高于茶饮的,零售属性提高了烘焙营业额的天花板但也存在毛利和损耗难控制的局限,这也就提高了加盟商的入局门槛,对其能力的要求是多维度的,也限制了烘焙品牌的扩张速度。

从店型模式来看,烘焙单品店的生命周期在下沉市场非常受限,可能会昙花一现,而多品类综合性的烘焙店又存在上述所说的经营者能力要求太高。因此在多方因素限制下,烘焙难以成为“下一个茶饮”。

他进而提到,除了高线城市外,未来三线城市或许会成为连锁烘焙品牌要争夺主要阵地。“下沉市场有潜力,但受到管理半径和供应链的限制,因此不太好发力,目前我观察不少三线城市的烘焙品牌产品及整体品牌调性都不强,连锁品牌扎根后,可以以此为基础继续下沉。”

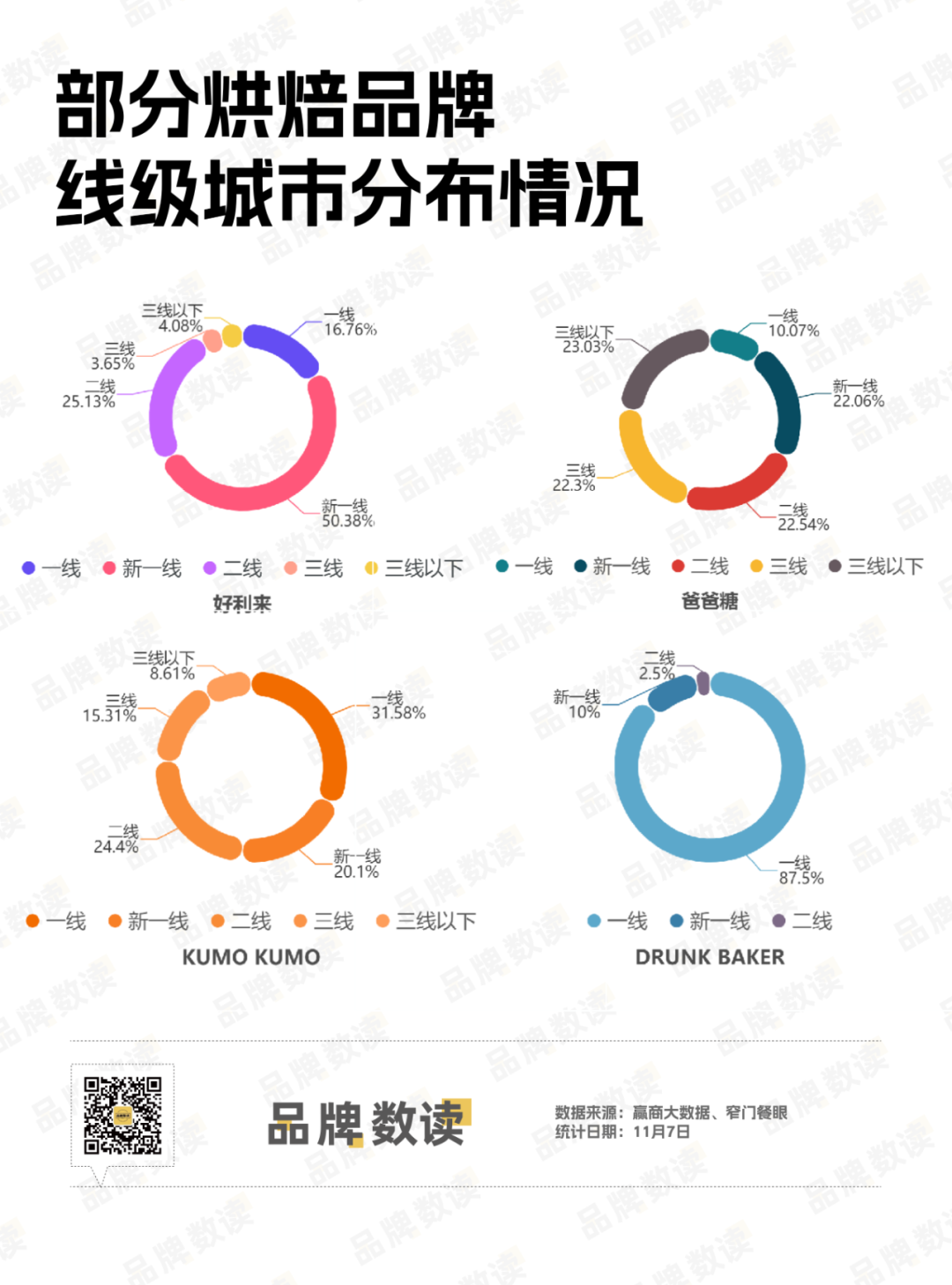

品牌数读也梳理了上述烘焙品牌的线级城市分布情况,更早开放加盟的爸爸糖在下沉市场布局更多,KUMO KUMO在开放加盟后,下沉市场的门店占比也有了一定提升。

好利来及DRUNK BAKER主要以高线城市布局为主,前者门店占到总数的近70%,DRUNK BAKER门店数更少也更集中在高线城市,占比超过总数的9成以上。总体来看,连锁烘焙品牌的下沉率都不高,随着餐饮大行业的整体下沉,未来烘焙在下沉市场的竞争也将更为激烈。

而在当下烘焙行业还不像茶饮那般“卷”,无论是营销、产品还是价格。

对比茶饮、咖啡,姜浩文认为烘焙行业还不太成熟,消费者对烘焙仍有许多新鲜感,五六年前消费者愿意溢价去买一杯奶茶,是因为当时大家没见过那样的产品,没有今天那么日常。这也代表了烘焙还没有那么卷,所以消费者对性价比和价格的敏感程度没有那么高,但未来烘焙行业也会经历这样去魅化的阶段。

“烘焙行业尚未诞生全国性的连锁品牌,就如同此前地方性茶饮及后来的全国连锁茶饮品牌一样,当全国性品牌开始覆盖,地方性品牌从规模上、品牌势能及产品等各个方面都会难以匹敌,从全国性连锁品牌的角度来看,我觉得今天烘焙有非常好的机会。”他说道。

消费者对于烘焙行业,除了基础需求外,其实更看重的还是社交、悦己等价值,所以行业的发展路径相对清晰,相信会有真正能回应消费者价值诉求的品牌,最终走向全国性连锁,引领品类走向成熟。

参考资料:

[1] 《 Lad y M集团回应收回中国内地运营权: 品牌不是只要追求 利润》 ,界面新闻

[2]《 一年杀出2200+餐饮首店:饮品/烘焙“扛把子”,深圳力压上海 》, 赢商云智库

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录